Hãy suy nghĩ trước: Các ngân hàng trung ương đang hành động thận trọng, ngay bây giờ

Dữ liệu lạm phát của Hoa Kỳ nóng hơn dự kiến đã chuyển hướng sang mức cắt giảm lãi suất 25 điểm cơ bản nhỏ hơn từ Cục Dự trữ Liên bang trong tháng này. Ngân hàng Anh có khả năng sẽ không làm gì cả.

Dữ liệu lạm phát của Hoa Kỳ nóng hơn dự kiến đã chuyển hướng sang mức cắt giảm lãi suất 25 điểm cơ bản nhỏ hơn từ Cục Dự trữ Liên bang trong tháng này. Ngân hàng Anh có khả năng sẽ không làm gì cả. Nhưng cả hai đều có thể thấy mình đang tăng tốc độ nới lỏng khi năm trôi qua. Sau đây là hướng dẫn của chúng tôi cho tuần tới .

THINK Ahead tuần này ngắn hơn thường lệ vì James Smith đang tận hưởng kỳ nghỉ xứng đáng. Anh ấy sẽ trở lại vào tuần tới.

Tuần tới tại các thị trường phát triển

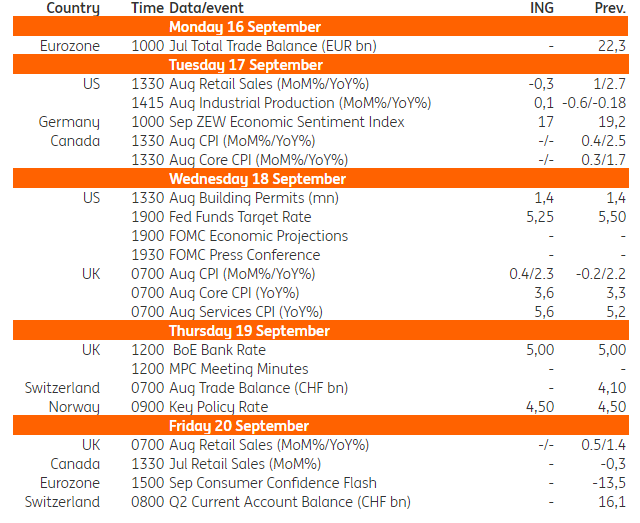

Hoa Kỳ

Kỳ vọng cắt giảm lãi suất của Cục Dự trữ Liên bang đã tăng lên trong suốt mùa hè khi Fed chuyển hướng tập trung nhiều hơn vào thị trường lao động đang hạ nhiệt thay vì lạm phát vượt mục tiêu. Vào ngày 23 tháng 8, Chủ tịch Fed Jerome Powell đã nói rõ ràng rằng "đã đến lúc chính sách phải điều chỉnh, hướng đi đã rõ ràng". Do đó, câu hỏi chính là liệu sẽ cắt giảm 25bp hay 50bp.

Chúng tôi đã ủng hộ một động thái lớn hơn như một chính sách bảo hiểm chống lại viễn cảnh về sự suy yếu đáng kể hơn của việc làm trong tương lai, nhưng báo cáo việc làm gần đây nhất không yếu như lo ngại và CPI cốt lõi của tháng 8 tăng cao hơn kỳ vọng ở mức 0,3% so với tháng trước. Với bối cảnh này, chúng tôi phải thừa nhận rằng động thái 25bp hiện có vẻ là kết quả có khả năng xảy ra nhất với mức giá thị trường hiện tại là 35bp – về cơ bản, 25bp được đưa vào với 45% khả năng Fed sẽ cắt giảm 50bp.

Chúng tôi nghĩ rằng sẽ có một số thành viên bỏ phiếu cho động thái 50bp và có khả năng sẽ rất sít sao. Các cuộc khảo sát kinh doanh vẽ nên một bức tranh ảm đạm về hoạt động và việc làm chậm lại trong khi Sách Beige của Fed cho thấy chỉ có ba khu vực Fed của Hoa Kỳ có mức tăng trưởng "nhẹ" trong tám tuần trước - Các ngân hàng Fed Boston, Chicago và Dallas - trong khi chín khu vực còn lại báo cáo sản lượng không đổi hoặc giảm. Chúng tôi kỳ vọng một cuộc bỏ phiếu hẹp ủng hộ 25bp, nhưng với việc ngân hàng trung ương để ngỏ khả năng có một động thái lớn hơn tại một thời điểm nào đó. Chúng tôi kỳ vọng 100bp cắt giảm trong năm nay với thêm 100bp vào năm tới.

Vương quốc Anh

Lạm phát (Thứ tư): Lạm phát dịch vụ có khả năng tăng cao hơn một chút trong dữ liệu tháng 8. Nghe có vẻ tệ, nhưng điều này là do tác động cơ bản trong các loại giá mà chúng tôi biết Ngân hàng Anh đang có ý định bỏ qua. Đó là những thứ như kỳ nghỉ trọn gói và khách sạn vốn đã biến động gần đây, và thước đo ưa thích của chúng tôi về lạm phát "dịch vụ cốt lõi" loại bỏ các loại này có khả năng sẽ không thay đổi, giảm xuống còn 5,1%. Bản thân Ngân hàng đang chuẩn bị cho sự gia tăng tạm thời trong CPI dịch vụ vào mùa thu năm nay trước khi dự đoán rằng nó sẽ giảm trở lại vào cuối năm.

Quyết định của Ngân hàng Anh (Thứ năm): Với lạm phát dịch vụ vẫn ở mức cao, Ngân hàng Anh đang thận trọng hơn Cục Dự trữ Liên bang trong việc hạ lãi suất và điều đó cho thấy ủy ban sẽ bỏ phiếu không thay đổi trong tháng này. Chúng tôi nghi ngờ rằng chúng ta sẽ thấy các quan chức chuyển sang hướng ôn hòa hơn ngay bây giờ. Tuy nhiên, điều đó có thể bắt đầu thay đổi, giả sử các dấu hiệu về kỳ vọng tiền lương/giá thấp hơn bắt đầu xuất hiện trong các số liệu chính thức. Chúng tôi kỳ vọng sẽ có các đợt cắt giảm lãi suất liên tiếp sau tháng 11.

Tuần tới ở EMEA

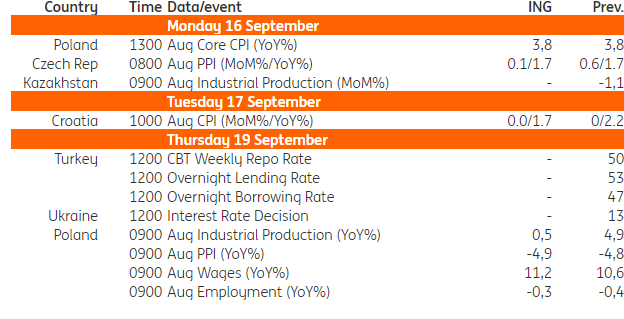

Ba Lan

Sản lượng công nghiệp (Thứ năm): Nhu cầu bên ngoài yếu, đặc biệt là sự yếu kém của ngành công nghiệp ô tô Đức, đang kìm hãm sự phục hồi trong lĩnh vực sản xuất của Ba Lan. Chúng tôi kỳ vọng tăng trưởng sản lượng công nghiệp trong tháng 8 chỉ ở mức 0,5% so với cùng kỳ năm trước so với mức 4,9% YoY trong tháng 7, khi chỉ số này được thúc đẩy bởi các hiệu ứng thuận lợi của lịch. Tuy nhiên, quý 3 năm 2024 được dự báo sẽ mạnh hơn một chút về mặt hàng năm đối với sản xuất trong nước so với các quý trước, hỗ trợ cho sự phục hồi kinh tế đang diễn ra ở Ba Lan.

PPI (Thứ năm): Giảm phát giá sản xuất vẫn còn phổ biến. Chúng tôi dự báo rằng vào tháng 8, PPI giảm 4,9% so với cùng kỳ năm trước, tức là với tốc độ hàng năm tương tự như tháng 7, khi giá giảm 4,8% so với cùng kỳ năm trước. Chúng tôi dự báo giảm phát sẽ xảy ra ít nhất cho đến cuối năm. Mức giá đã ổn định từ đầu năm 2024 và giảm phát hàng năm chủ yếu do tác động của cơ sở cao.

Tiền lương (Thứ năm): Mặc dù tiền lương tiếp tục tăng với tốc độ hai chữ số, nhưng áp lực tăng đã giảm bớt phần nào trong những tháng gần đây. Theo ước tính của chúng tôi vào tháng 8, tiền lương trung bình được trả trong khu vực doanh nghiệp đã tăng 11,3% so với cùng kỳ năm trước sau khi tăng 10,6% so với cùng kỳ năm trước vào tháng 7. Trong 1H24, mức tăng trưởng tiền lương trung bình trong các doanh nghiệp đạt gần 12% so với cùng kỳ năm trước. Tăng trưởng tiền lương sẽ tiếp tục ở mức vừa phải và giảm xuống còn một chữ số vào năm 2025.

Việc làm (Thứ năm): Việc làm trong các doanh nghiệp đã giảm nhẹ trong năm nay cho đến nay, nhưng quy mô suy giảm là nhỏ. Chúng tôi dự báo rằng vào tháng 8, số lượng việc làm đã giảm khoảng 5 nghìn so với tháng 7, tương ứng với mức giảm 0,3% theo năm sau mức giảm hàng năm là 0,4% vào tháng 7. Các chỉ số mềm và khảo sát được công bố gần đây cho thấy nhu cầu lao động đang ổn định và có khả năng phục hồi trong những tháng tới.

Cộng hòa Séc

Với hiệu suất trung bình của các ngành công nghiệp trong nước và khu vực đồng euro, lạm phát giá sản xuất của Séc có khả năng vẫn ở mức thấp. Nhu cầu nước ngoài chậm chạp rõ ràng hạn chế sự truyền qua của chi phí tiền lương tăng lên giá bán, điều này sẽ được hấp thụ vào biên lợi nhuận ở mức độ lớn. Giá năng lượng thấp hơn cũng sẽ góp phần làm giá cả trong ngành công nghiệp trở nên ảm đạm.

Các sự kiện chính ở các thị trường phát triển tuần tới

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team