ING hàng tháng: Một cơn bão mùa hè hoàn hảo cho thị trường tài chính

Giống như những người còn lại, chúng tôi đã hy vọng được thư giãn ở đâu đó trên núi, hồ và bãi biển hoặc ăn uống thả ga tại Thế vận hội.

Giống như những người còn lại, chúng tôi đã hy vọng được thư giãn ở đâu đó trên núi, hồ và bãi biển hoặc ăn uống thả ga tại Thế vận hội. Thay vào đó, sự hỗn loạn của thị trường tài chính vào đầu tháng 8 đòi hỏi những lời giải thích, đánh giá và, theo một cụm từ được các ngân hàng trung ương ưa chuộng, một số hướng dẫn về phía trước.

Cơn bão mùa hè là một sự kiểm tra thực tế

Sự hỗn loạn của thị trường vào đầu tháng 8 giống như một cơn giông mùa hè: không hoàn toàn bất thường, nhưng vẫn là điều bất ngờ khi bạn bị ướt. Vậy, điều gì đã kích hoạt đợt bán tháo trên thị trường? Như thường lệ, không có một lời giải thích duy nhất cho các biến động của thị trường mà là một loạt các lời giải thích. Nhiều lời giải thích có thể được coi là sự kiểm tra thực tế.

Kiểm tra thực tế cho mọi thứ liên quan đến công nghệ và AI đã bắt đầu sớm hơn một chút. Một số thu nhập gây thất vọng và minh họa rằng có giới hạn cho những tưởng tượng về lợi nhuận trong tương lai và không phải mọi thứ có 'AI' trên đó đều mang lại lợi nhuận lớn ngay lập tức. Một dữ liệu khác đến từ dữ liệu thị trường lao động yếu hơn dự kiến của Hoa Kỳ vào thứ Sáu tuần trước, điều này đã mang lại từ R cho thị trường tài chính: suy thoái. Thông báo rằng Warren Buffet đã bán một số vị thế lớn cũng gây ra một số lo ngại trong số những người tham gia thị trường; ông ấy biết điều gì mà chúng ta không biết?

Cuối cùng, khi chênh lệch lãi suất giữa Nhật Bản và Hoa Kỳ cũng như khu vực đồng euro đang dần thu hẹp, một số vị thế giao dịch chênh lệch lãi suất đã đóng và thúc đẩy đợt bán tháo cổ phiếu Nhật Bản. Để nói rõ hơn, các yếu tố cơ bản vĩ mô của Nhật Bản không thay đổi trong những tuần gần đây. Thêm vào đó là những rủi ro địa chính trị hiện hữu, hiện đang ở dạng căng thẳng mới giữa Iran và Israel, và chúng ta đã có cơn bão hoàn hảo cho thị trường tài chính.

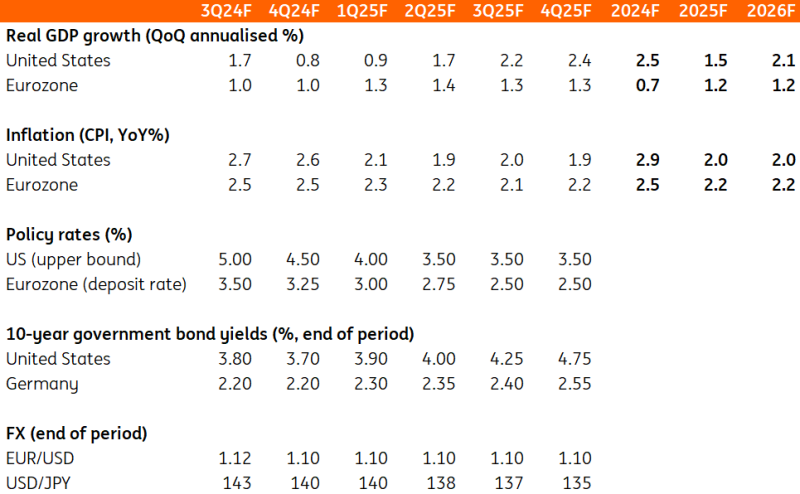

Dự báo tăng trưởng toàn cầu của chúng tôi không thay đổi

Sẽ là ngớ ngẩn khi khẳng định rằng chúng ta biết thị trường sẽ đi về đâu trong những tuần tới. Tuy nhiên, điều chúng ta biết là chúng ta không thay đổi bức tranh vĩ mô của mình bất chấp những diễn biến gần đây. Hãy nhớ rằng chúng ta không thực sự được biết đến là những người lạc quan vĩ mô hướng ngoại trong những năm gần đây. Một sự hạ cánh mềm mại ở Hoa Kỳ luôn nằm trong tầm ngắm, và chính khả năng phục hồi lâu dài của nền kinh tế Hoa Kỳ đã làm chúng ta ngạc nhiên hơn là sự nguội lạnh hiện tại.

Ở khu vực đồng euro , chỉ số niềm tin giảm mới nhất cho thấy sự phục hồi mà ECB và các tổ chức khác mong đợi sẽ mất nhiều thời gian hơn để diễn ra, nếu có. Vẫn còn chỗ cho những bất ngờ tích cực nếu người tiêu dùng cuối cùng bắt đầu mở hầu bao hoặc nếu chu kỳ hàng tồn kho thực sự bắt đầu thay đổi. Tuy nhiên, đừng rơi vào cái bẫy thông thường của châu Âu khi nghĩ rằng lục địa này có thể thoát khỏi sự suy thoái hoặc suy thoái ở Hoa Kỳ.

Mặc dù tình hình hỗn loạn của thị trường cho đến nay vẫn chưa thực sự làm thay đổi dự báo tăng trưởng của chúng tôi, nhưng đó là lý do để thay đổi lời kêu gọi của Fed. Trong tuần qua, chúng tôi đã thấy những thay đổi đáng kể đối với lãi suất thị trường của Fed . Fed đã bắt đầu chuẩn bị nền tảng cho đợt cắt giảm vào tháng 9 tại cuộc họp vào tháng 7, nhưng nỗi lo suy thoái mới và tình hình hỗn loạn của thị trường đã khiến thị trường chuyển từ kỳ vọng mức cắt giảm 65 điểm cơ bản cho phần còn lại của năm nay sang hầu như đã định giá tất cả vào ngày họp tiếp theo.

Sự bình tĩnh đã được khôi phục nhờ những lời trấn an từ Fed và chỉ số dịch vụ ISM mạnh hơn, nhưng chắc chắn có lập luận rằng Fed đang "chậm chân" và cần đẩy nhanh việc cắt giảm lãi suất để tránh suy thoái.

Fed sẽ tiếp tục cắt giảm và cắt giảm nữa

Mới tháng 6, Fed đã dự báo tăng trưởng GDP quý 4 là 2,1% so với cùng kỳ năm trước và tỷ lệ thất nghiệp kết thúc năm ở mức 4%, có lẽ chỉ cần cắt giảm lãi suất một lần. Điều đó có vẻ lạc quan ngay cả khi đó, nhưng với các cuộc khảo sát kinh doanh đang yếu đi, việc làm đang nhanh chóng hạ nhiệt, lạm phát đang hướng tới 2% và tỷ lệ thất nghiệp vượt xa dự đoán của họ, Fed chắc chắn có thể lập luận rằng họ nên hành động sớm hơn so với suy nghĩ trước đây.

Vào một thời điểm nào đó, thị trường đang xem xét khả năng cắt giảm lãi suất giữa các cuộc họp, nhưng trừ khi có căng thẳng về hệ thống tài chính, chúng tôi không thấy cần phải hành động ngay lập tức và Fed thực sự có thể chờ đợi và theo dõi luồng dữ liệu trước khi quyết định phải làm gì tại cuộc họp FOMC vào tháng 9. Các giao dịch chênh lệch lãi suất đang được gỡ bỏ và cổ phiếu đã bị ảnh hưởng nặng nề nhưng vẫn tăng trong năm nay. Fed sẽ phản đối mạnh mẽ việc bị coi là đang cứu trợ những người chấp nhận rủi ro nếu không có nhu cầu cấp thiết về kinh tế hoặc hệ thống tài chính.

Chúng tôi từ lâu đã ở phía ôn hòa hơn trong số các nhà dự báo, kỳ vọng Fed sẽ cắt giảm lãi suất nhanh hơn và mạnh mẽ hơn thị trường. Thay đổi gần đây nhất của chúng tôi vào mùa xuân là thu hẹp quan điểm của mình xuống chỉ còn 75 điểm cơ bản cắt giảm trong nửa cuối năm, điều này có vẻ là sai lầm. Thay vào đó, chúng tôi thấy Fed chấp nhận một số lo ngại của thị trường và thực hiện ít nhất một, có thể là hai động thái 50 điểm cơ bản để đưa họ vào đúng hướng để nhanh chóng chuyển chính sách sang lập trường trung lập hơn.

Chúng tôi đang hướng tới mức 50 điểm cơ bản vào tháng 9, tiếp theo là một loạt động thái 25 điểm cơ bản đưa chúng ta trở lại mức lãi suất quỹ liên bang khoảng 3,5% vào mùa hè năm sau.

Với bản cập nhật này, chúng tôi hy vọng sẽ quay trở lại những bãi biển, núi non và hồ nước đó. Tuy nhiên, thị trường và nền kinh tế không bao giờ nghỉ ngơi. Vì vậy, hãy yên tâm rằng chúng tôi vẫn đang theo dõi chặt chẽ mọi diễn biến, bất kể chúng tôi ở đâu và sẽ thông báo cho bạn như thường lệ.

Dự báo quan trọng mới nhất của chúng tôi

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team