Khi nào Fed sẽ “bình thường hóa” lãi suất?

Trong cuộc họp tháng 7, Cục Dự trữ Liên bang đã báo hiệu rằng có khả năng sẽ có đợt cắt giảm lãi suất vào tháng 9. Trong cuộc họp báo sau cuộc họp, Jerome Powell cho biết

Người nghiện ma túy liên tục cần nhiều ma túy hơn để đạt được hiệu quả như cũ.

Nền kinh tế Hoa Kỳ đang nghiện tiền và ngày càng cần nhiều loại thuốc này để duy trì trạng thái hưng phấn.

Vấn đề với tình huống này là cuối cùng là người nghiện sẽ dùng thuốc quá liều.

Đây là điều bình thường

Trong cuộc họp tháng 7, Cục Dự trữ Liên bang đã báo hiệu rằng có khả năng sẽ có đợt cắt giảm lãi suất vào tháng 9. Trong cuộc họp báo sau cuộc họp, Jerome Powell cho biết, "Nếu chúng ta thấy lạm phát giảm xuống ... ít nhiều phù hợp với kỳ vọng, tăng trưởng vẫn ở mức khá mạnh và thị trường lao động vẫn phù hợp với các điều kiện hiện tại, thì tôi nghĩ rằng có thể sẽ có đợt cắt giảm lãi suất tại cuộc họp tháng 9".

Nhưng nhiều người không hài lòng với lời hứa cắt giảm lãi suất sớm . Họ muốn ngay bây giờ !

Một bài báo có tiêu đề “Các thị trường đang kêu gọi Fed sớm bắt đầu cắt giảm: 'Họ đang tìm kiếm điều gì?'” được CNBC đăng sau cuộc họp FOMC vào tháng 7 đã nêu bật sự thất vọng của những người tin rằng Cục Dự trữ Liên bang đã giữ lãi suất ở mức quá cao trong thời gian quá dài.

Bài báo trích dẫn lời của nhà kinh tế trưởng Claudia Sahm của New Century Advisors. Bà tiếp tục nhấn mạnh, “ Fed cần bắt đầu quá trình đó trở lại bình thường dần dần, nghĩa là giảm dần lãi suất ” .

Điều này đặt ra một câu hỏi: thế nào là bình thường.

Vâng, đúng thế!

Hoặc ít nhất thì môi trường lãi suất hiện tại gần với mức bình thường hơn so với mức lãi suất bị kìm hãm một cách giả tạo mà thị trường đã hưởng lợi kể từ cuộc khủng hoảng tài chính năm 2008.

Sau cuộc khủng hoảng tài chính, Cục Dự trữ Liên bang đã cắt giảm lãi suất xuống 0. Đây là một động thái chưa từng có được biện minh bởi một tình trạng khẩn cấp “chưa từng có”. Ít ai biết rằng “tình trạng khẩn cấp” này sẽ kéo dài trong bảy năm !

Fed không nâng lãi suất từ mức 0 cho đến tháng 12 năm 2015 với mức tăng 0,25 phần trăm. Và sau đó phải đợi một năm nữa mới tăng trở lại.

Ngân hàng trung ương cuối cùng đã bắt đầu tăng lãi suất nghiêm túc vào năm 2017, đẩy lãi suất lên 2,5 phần trăm vào tháng 12 năm 2018.

Và đó là hồi kết của việc “bình thường hóa” lãi suất.

Nhưng điều này không hề bình thường. Trong chu kỳ trước cuộc Đại suy thoái, lãi suất đạt đỉnh ở mức 5,25 phần trăm (tháng 6 năm 2016).

Vào mùa thu năm 2018, khi nguồn cung cấp ma túy của mình bị hạn chế, người nghiện đã nổi cơn thịnh nộ. Anh ta muốn lấy lại loại ma túy dễ kiếm tiền của mình. Thị trường chứng khoán sụp đổ và nền kinh tế bắt đầu cho thấy dấu hiệu suy thoái. Để tránh nỗi đau khi cai nghiện, kẻ thúc đẩy (Fed) bắt đầu cung cấp lại loại ma túy này. Fed đã cắt giảm lãi suất ba lần vào năm 2019 và từ bỏ việc cắt giảm bảng cân đối kế toán.

Sau đó là COVID-19. Đại dịch đã mang đến cho Fed cái cớ cần thiết để bơm tiền dễ dàng vào đầu. Lãi suất trở lại mức 0 cho đến khi lạm phát giá cả không tránh khỏi xuất hiện.

Bài học về lịch sử tỷ giá này minh họa một điểm.

Nền kinh tế cần ngày càng nhiều tiền dễ kiếm hơn trong mỗi chu kỳ. Ngưỡng "bình thường" ngày càng thấp hơn – nghĩa là ngày càng nhiều loại thuốc dễ kiếm tiền.

Đó là lý do tại sao mọi người đang kêu gọi cắt giảm lãi suất ngày hôm nay. Người nghiện đang trên bờ vực cai nghiện. Anh ta muốn nguồn cung cấp ma túy của mình trở lại bình thường - bình thường mới.

Lãi suất bình thường là bao nhiêu?

Thật khó để định nghĩa “bình thường” khi nói đến lãi suất.

Lãi suất là một cái giá – cái giá của việc vay tiền. Trong một thế giới lành mạnh, thị trường sẽ thiết lập lãi suất theo cùng cách mà nó thiết lập giá điện thoại di động hoặc sữa. Nhưng chúng ta không sống trong một thế giới lành mạnh. Chúng ta sống trong một thế giới mà các nhà hoạch định trung ương cố gắng “thiết lập” lãi suất. Nếu chúng ta cho phép thị trường hoạt động, chúng ta sẽ biết chính xác “bình thường” có nghĩa là gì.

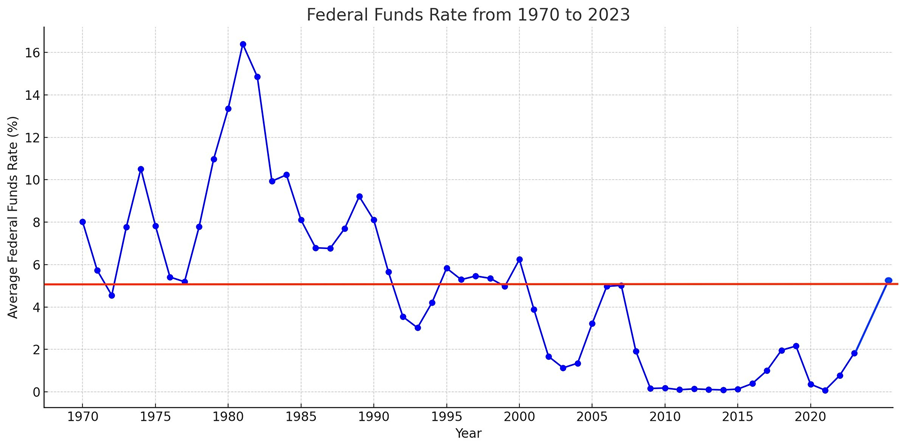

Nhưng chúng ta có thể xem xét mức trung bình, và theo lịch sử, lãi suất quỹ liên bang trung bình kể từ năm 1970 là 4,95 phần trăm. Về cơ bản, đó là mức chúng ta đang ở hiện tại. Theo quan điểm lịch sử, đây là mức bình thường. Tuy nhiên, Sahm và nhiều người khác đang cầu xin Fed bắt đầu "bình thường hóa" lãi suất.

Và nếu bạn loại trừ gần 15 năm lãi suất thấp một cách giả tạo sau cuộc khủng hoảng tài chính năm 2008, bạn sẽ thấy rằng lãi suất hiện nay thấp hơn một chút so với mức bình thường. Lãi suất quỹ liên bang trung bình từ năm 1970 đến năm 2007 là 6,74 phần trăm.

Biểu đồ quỹ đạo của lãi suất quỹ liên bang theo thời gian cho thấy rõ điều gì đang xảy ra. Mỗi chu kỳ, Fed cung cấp nhiều loại thuốc tiền dễ kiếm hơn thúc đẩy sự bùng nổ. Và sau khi sự suy thoái qua đi, lãi suất đỉnh trong chu kỳ tiếp theo sẽ giảm dần.

Khi người nghiện tăng khả năng kháng thuốc, họ cần nhiều thuốc hơn để duy trì cảm giác phê và có thể chịu được liều lượng ít hơn khi cơn nghiện vượt khỏi tầm kiểm soát.

Đây là một ví dụ về cái mà nhà kinh tế học Robert Higgs gọi là “hiệu ứng ratchet”.

Higgs lập luận rằng trong thời kỳ khẩn cấp quốc gia, chẳng hạn như chiến tranh hoặc suy thoái kinh tế nghiêm trọng, chính phủ mở rộng thẩm quyền và can thiệp vào nền kinh tế, thường được biện minh bằng nhu cầu giải quyết khủng hoảng. Sau khi khủng hoảng qua đi, chính phủ nới lỏng sự can thiệp, nhưng không bao giờ trở lại "bình thường" như trước khi xảy ra tình trạng khẩn cấp. Quy mô và phạm vi chung của chính phủ vẫn lớn hơn trước khủng hoảng. Hiệu ứng ratchet này dẫn đến xu hướng dài hạn là tăng cường sự can thiệp của chính phủ theo thời gian, vì mỗi cuộc khủng hoảng tạo ra một đường cơ sở mới cho sự can thiệp của chính phủ cao hơn trước.

Chính sách lãi suất của Fed cho thấy hiệu ứng ratchet tiêu cực. Sau mỗi cuộc khủng hoảng, mức cơ sở cho lãi suất “bình thường” ngày càng thấp hơn.

Vấn đề khi tăng liều lượng thuốc để duy trì trạng thái hưng phấn là cuối cùng người nghiện sẽ dùng thuốc quá liều.

Vậy, Fed có thể bơm thêm bao nhiêu tiền dễ kiếm nữa trước khi nền kinh tế suy thoái?

Fed đã miễn cưỡng đùa giỡn với lãi suất âm. Thay vào đó, họ đã sử dụng bảng cân đối kế toán để tiêm thuốc tiền dễ kiếm. Fed đã bơm gần 4 nghìn tỷ đô la vào nền kinh tế trong thời kỳ Đại suy thoái thông qua nới lỏng định lượng. Họ đã tăng tiền cược lên gần 5 nghìn tỷ đô la trong QE được bơm trong khoảng thời gian ngắn hơn nhiều trong đại dịch.

Tiếp theo là gì? 8 nghìn tỷ đô la trong QE? 20 nghìn tỷ đô la?

Câu hỏi đặt ra là khi nào ma túy giết chết người nghiện?

Sự tuyệt vọng trong việc cắt giảm lãi suất là điều dễ hiểu

Tôi hoàn toàn hiểu tại sao thị trường lại tuyệt vọng vì cắt giảm lãi suất. Họ muốn duy trì tiệc tùng và ma túy. Mọi người đều biết rằng nền kinh tế bong bóng nợ nần này không thể hoạt động trong môi trường lãi suất cao hơn. Cho dù môi trường lãi suất hiện tại có "bình thường" hay không, thì nó cũng không bền vững. Người nghiện sẽ cai nghiện.

Đây chính xác là những gì các nhà kinh tế được trích dẫn trong bài báo của CNBC cho chúng ta biết. Tổng giám đốc điều hành DoubleLine Jeffrey Gundlach cho biết ông nghĩ Fed đang “mạo hiểm suy thoái” bằng cách giữ “lập trường cứng rắn” về lãi suất .

Và có lẽ anh ấy đúng.

Nhưng Fed cũng đang có nguy cơ khiến con rồng lạm phát hồi sinh nếu bắt đầu cắt giảm ngay bây giờ.

Đây được gọi là tình thế tiến thoái lưỡng nan.

Cục Dự trữ Liên bang có thể thúc đẩy bữa tiệc và có nguy cơ dùng thuốc quá liều (dưới hình thức lạm phát giá cả tràn lan) hoặc có thể kìm hãm thuốc và có nguy cơ cai nghiện đau đớn.

Dù thế nào đi nữa, người nghiện đều có vấn đề.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Mike Maharrey