Khoản vay ngân hàng từ chương trình cứu trợ của Fed đã tăng mạnh

Nếu hoạt động trong chương trình cứu trợ ngân hàng của Cục Dự trữ Liên bang là một dấu hiệu nào đó thì câu trả lời cho câu hỏi đó là có.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Cuộc khủng hoảng ngân hàng Mỹ vẫn đang nổi lên?

Nếu hoạt động trong chương trình cứu trợ ngân hàng của Cục Dự trữ Liên bang là một dấu hiệu nào đó thì câu trả lời cho câu hỏi đó là có.

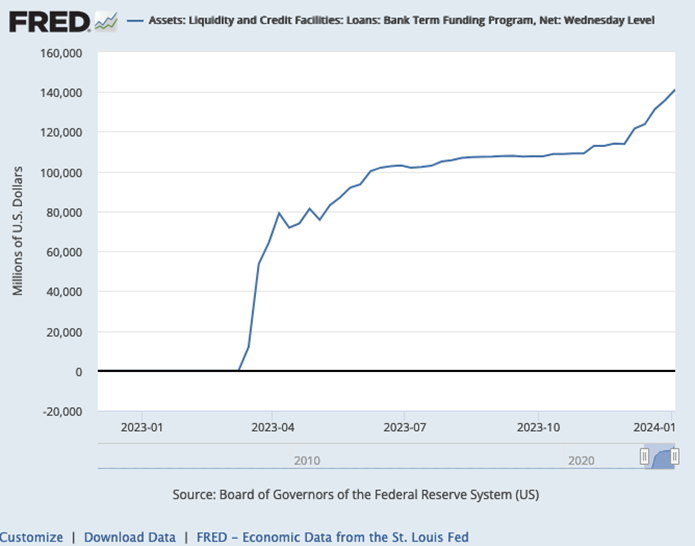

Trong hai tháng qua, số dư trong Chương trình tài trợ có kỳ hạn của Ngân hàng Fed (BTFP) đã tăng lên và tốc độ vay dường như ngày càng tăng.

Kể từ ngày 19 tháng 11, số dư nợ cho vay trong BTFP đã tăng thêm 27,3 tỷ USD. Số dư trong chương trình cứu trợ đã tăng gần 5,4 tỷ USD chỉ trong tuần trước.

Tính đến ngày 3 tháng 1, số dư trong BTFP chỉ ở mức hơn 141,2 tỷ USD. Đây là số dư lớn nhất kể từ khi chương trình được tạo ra vào tháng 3.

Như bạn có thể thấy trên biểu đồ , khoản vay đã chững lại trong tháng 8 trước khi tăng đột biến vào tháng 11. Hãy nhớ rằng các ngân hàng vẫn đang tiếp cận gói cứu trợ ngay cả khi tổng số dư trong chương trình ổn định. Một số ngân hàng đã trả hết các khoản vay khi những ngân hàng khác đi vay.

Sự gia tăng vay cứu trợ ngân hàng này có thể cho thấy nhiều ngân hàng đang gặp khó khăn trong môi trường lãi suất cao này và cuộc khủng hoảng tài chính bắt đầu vào tháng 3 vẫn đang sôi sục dưới bề mặt.

MỘT THỎA THUẬN TUYỆT VỜI

Chương trình BTFP là một thỏa thuận tuyệt vời dành cho các ngân hàng đang gặp khó khăn trong việc huy động vốn ngắn hạn.

Sau sự sụp đổ của Ngân hàng Thung lũng Silicon và Ngân hàng Signature vào tháng 3 năm ngoái, Fed đã tạo ra BTFP, cho phép các ngân hàng dễ dàng tiếp cận tiền mặt “để giúp đảm bảo các ngân hàng có khả năng đáp ứng nhu cầu của tất cả người gửi tiền”.

Thông qua cơ chế cho vay này, các ngân hàng, hiệp hội tiết kiệm, liên minh tín dụng và các tổ chức nhận tiền gửi đủ điều kiện khác có thể vay ngắn hạn (tối đa một năm) bằng cách sử dụng Kho bạc Hoa Kỳ, nợ đại lý và chứng khoán đảm bảo bằng thế chấp cũng như các tài sản đủ điều kiện khác làm tài sản thế chấp.

Đó là lúc thỏa thuận ngọt ngào xuất hiện. Thay vì định giá những tài sản thế chấp này theo giá trị thị trường, các ngân hàng có thể vay mượn chúng “theo mệnh giá” (Mệnh giá).

Kể từ khi Fed bắt đầu tăng lãi suất, giá trái phiếu đã giảm nhanh chóng. Số tiền mà các ngân hàng có thể vay dựa trên giá trị thị trường hiện tại của danh mục trái phiếu của họ thấp hơn nhiều so với số tiền họ có thể vay khi Fed định giá tài sản thế chấp ở mức ngang giá. Nói cách khác, BTFP cho phép các ngân hàng vay nhiều hơn mức họ có thể vay do giá trái phiếu giảm mạnh trong hơn một năm qua.

Theo tuyên bố của Cục Dự trữ Liên bang, “BTFP sẽ là nguồn thanh khoản bổ sung đối với chứng khoán chất lượng cao, loại bỏ nhu cầu nhanh chóng bán những chứng khoán đó của tổ chức trong thời điểm căng thẳng”.

Bán nhanh chứng khoán trong thời điểm căng thẳng chính là điều khiến Ngân hàng Thung lũng Silicon (SVB) chìm đắm.

Mọi chuyện bắt đầu sáng tỏ khi SVB bán phần lớn danh mục trái phiếu của mình với mức lỗ 1,8 tỷ USD. Vào thời điểm đó, Giám đốc điều hành SVB, Greg Becke, cho biết ngân hàng thực hiện việc bán “vì chúng tôi kỳ vọng lãi suất sẽ tiếp tục cao hơn, gây áp lực lên thị trường công và tư nhân cũng như mức độ đốt tiền mặt từ khách hàng của chúng tôi”.

Ngân hàng mua trái phiếu khi lãi suất thấp. Kết quả là, danh mục trái phiếu sẵn sàng để bán (AVS) trị giá 21 tỷ USD của ngân hàng không mang lại lợi nhuận cao hơn mức đốt tiền mặt. Trong khi đó, lãi suất tăng cao khiến giá trị danh mục đầu tư giảm đáng kể. Kế hoạch là bán trái phiếu dài hạn, lãi suất thấp hơn và tái đầu tư tiền vào trái phiếu có thời hạn ngắn hơn với lợi suất cao hơn. Thay vào đó, việc bán này đã làm sứt mẻ bảng cân đối kế toán của ngân hàng và khiến người gửi tiền lo lắng rút tiền ra khỏi ngân hàng.

BTFP được đưa ra nhằm cung cấp cho các ngân hàng khác một lựa chọn để nhanh chóng huy động vốn từ danh mục trái phiếu của họ mà không nhận ra khoản lỗ lớn khi bán toàn bộ. Nó mang lại cho các ngân hàng một lối thoát, hoặc ít nhất là cơ hội để phá vỡ tình thế trong một năm. Thay vì bán trái phiếu đã giảm giá trị với mức lỗ lớn, các ngân hàng có thể đến Fed và vay tiền theo mệnh giá của trái phiếu.

Câu hỏi đặt ra là tại sao gần 10 tháng sau các ngân hàng vẫn khai thác chương trình này?

GIẢI QUYẾT VẤN ĐỀ

Có thể các ngân hàng chỉ đơn giản là lợi dụng tình hình và tận dụng các khoản vay lãi suất tương đối thấp với yêu cầu tài sản thế chấp cực kỳ lỏng lẻo. Hoặc có thể các ngân hàng vẫn đang gặp khó khăn trong môi trường lãi suất cao này.

Theo FDII, khoản lỗ chưa thực hiện đối với chứng khoán đã tăng lên 683,9 tỷ USD trong quý 3. Điều đó thể hiện mức tăng 22,5% so với quý hai. Lãi suất thế chấp tăng làm giảm giá trị của chứng khoán đảm bảo bằng thế chấp đã thúc đẩy sự gia tăng.

Các ngân hàng cũng phải đối mặt với những vấn đề khác. Tổn thất cho vay đã tăng 33,2% so với cùng kỳ trong quý 3 năm 2023 và tiền gửi ngân hàng giảm 4,8% trong nửa đầu năm ngoái.

Chương trình cứu trợ BTFP cho phép các ngân hàng giải quyết những vấn đề này.

Trong tuần đầu tiên của BTFP, các ngân hàng đã vay 11,9 tỷ USD từ chương trình này, cùng với hơn 300 tỷ USD từ Cửa sổ chiết khấu của Fed đã được thiết lập.

Cửa sổ chiết khấu yêu cầu các ngân hàng đăng ký tài sản thế chấp theo mệnh giá và các khoản vay có lãi suất tương đối cao và phải đăng ký tài sản thế chấp theo giá trị thị trường hợp lý. Mặc dù khoản vay trong Cửa sổ Chiết khấu tăng mạnh trong những tuần sau sự sụp đổ của SVB và Ngân hàng Signature, số dư nhanh chóng được hoàn trả và khoản vay trong Cửa sổ Chiết khấu đã trở lại mức bình thường.

Bạn có thể mong đợi khoản vay từ chương trình cứu trợ sẽ chậm lại đáng kể sau khi khủng hoảng qua đi. Nhưng các ngân hàng chưa bao giờ ngừng khai thác BTFP. Và việc vay mượn đột ngột tăng tốc trong tháng 11.

Vì vậy, có thể cuộc khủng hoảng vẫn chưa qua?

Điều quan trọng cần lưu ý là 141 tỷ USD dư nợ cho vay trong BTFP là không đáng kể trong bối cảnh tài sản trị giá 22,8 nghìn tỷ USD do các ngân hàng thương mại ở Mỹ nắm giữ. Thực tế là các ngân hàng vẫn đang tham gia chương trình cứu trợ 10 tháng sau cuộc khủng hoảng không nhất thiết phải nghĩa là hệ thống ngân hàng đang trên bờ vực sụp đổ.

Nhưng dù việc vay cứu trợ có thể không phải là lửa nhưng ít nhất cũng có khói. Hoàn toàn có khả năng hệ thống ngân hàng vẫn còn những vấn đề đang âm ỉ dưới bề mặt. Nhưng họ đã bị khuất mắt nhờ Fed.

FED ĐANG PHÁ VỠ NHỮNG ĐIỀU

Cho dù xu hướng chủ đạo có nhận ra điều đó hay không thì Cục Dự trữ Liên bang đang phá vỡ mọi thứ trong nền kinh tế bằng lãi suất cao hơn. Cuộc khủng hoảng ngân hàng mùa xuân năm ngoái là dấu hiệu rắc rối đầu tiên, nhưng gần như chắc chắn sẽ không phải là cuộc khủng hoảng cuối cùng.

Đây là hệ quả có thể dự đoán được của việc Fed tăng lãi suất để chống lạm phát giá cả.

Lãi suất thấp giả tạo và tiền dễ dàng là sữa mẹ của nền kinh tế bong bóng này. Với việc tất cả mọi người từ các tập đoàn, người tiêu dùng và chính phủ liên bang đều chìm trong nợ nần, nền kinh tế và hệ thống tài chính này đơn giản là không thể hoạt động lâu dài trong môi trường lãi suất cao. Cuộc khủng hoảng ngân hàng đầu năm nay là điều đầu tiên xảy ra do lãi suất tăng. Những thứ khác sẽ theo sau.

Mặc dù bạn có thể muốn đổ lỗi cho việc tăng lãi suất gần đây của Fed về những vấn đề này, nhưng vấn đề thực sự đã bắt đầu từ nhiều năm trước.

Sau cuộc Đại suy thoái, chính sách của Cục Dự trữ Liên bang đã cố tình khuyến khích vay mượn để “kích thích” nền kinh tế. Nó cắt giảm lãi suất xuống 0 và tung ra ba đợt nới lỏng định lượng. Sau nỗ lực không thành công trong việc bình thường hóa lãi suất và thu hẹp bảng cân đối kế toán vào năm 2018, Fed đã tăng cường gấp đôi các chính sách nới lỏng tiền tệ trong thời kỳ đại dịch. Lạm phát tiền tệ này tất yếu dẫn đến lạm phát giá cả. Điều đó buộc Fed phải tăng lãi suất. Ngân hàng trung ương dường như đã hạ nhiệt lạm phát giá cả (hiện tại), nhưng nó cũng đã phá vỡ một số ngân hàng.

Trên thực tế, Fed đã giải quyết được cuộc khủng hoảng tài chính bằng chương trình cứu trợ này. Về cơ bản nó đã dán một miếng băng cứu trợ lên đó. Nhưng nó vẫn chưa giải quyết được vấn đề cơ bản – tác động của việc tăng lãi suất đối với nền kinh tế và hệ thống tài chính nghiện tiền dễ dàng.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

- Chiến lược đầu tư hiệu quả bền vững của Giao Lộ Đầu Tư xem báo cáo qua Myfxbook

Mike Maharrey