Kịch bản của Cục Dự trữ Liên bang: Sẽ có nhiều diễn biến bất ngờ hơn

Đã định giá một khả năng cao về việc cắt giảm lãi suất giữa các cuộc họp của Fed vào tuần trước, kỳ vọng về lãi suất đã giảm bớt sau khi có dữ liệu tốt hơn và những lời trấn an từ các quan chức Fed.

Đã định giá một khả năng cao về việc cắt giảm lãi suất giữa các cuộc họp của Fed vào tuần trước, kỳ vọng về lãi suất đã giảm bớt sau khi có dữ liệu tốt hơn và những lời trấn an từ các quan chức Fed. Tuy nhiên, sự không chắc chắn xung quanh con đường cho lãi suất chính sách của Fed vẫn còn cao nên ở đây chúng ta hãy xem xét trường hợp cơ bản của chúng ta so với giá thị trường và các kịch bản thay thế có thể diễn ra như thế nào.

Thị trường cắt giảm cược vào việc cắt giảm lãi suất mạnh mẽ nhưng sự không chắc chắn vẫn cao

Dữ liệu khảo sát yếu hơn, lạm phát nhẹ hơn, những thay đổi tinh tế trong suy nghĩ của Cục Dự trữ Liên bang và báo cáo việc làm tháng 7 kém đã khiến thị trường tăng mạnh các cược cắt giảm lãi suất vào tuần trước. Những động thái này sau đó đã được khuếch đại trong các thị trường sốt sắng khi việc tháo gỡ giao dịch chênh lệch lãi suất đồng yên đã chứng kiến một cuộc tháo chạy đến nơi trú ẩn an toàn. Có thời điểm, thị trường dự đoán Fed sẽ cắt giảm lãi suất giữa các cuộc họp với mức cắt giảm gần 140 điểm cơ bản được định giá vào cuối năm nay. Kể từ đó, sự bình tĩnh đã trở lại với mức giá chỉ dưới 40 điểm cơ bản hiện được định giá cho cuộc họp FOMC vào tháng 9, với mức cắt giảm 100 điểm cơ bản được dự kiến từ bây giờ đến cuối năm. Sau sự biến động của thị trường vào tuần trước, chúng tôi nghĩ rằng sẽ hữu ích khi so sánh quan điểm của chúng tôi về những gì Cục Dự trữ Liên bang có thể làm, so với giá thị trường. Chúng tôi cũng đã thêm một vài kịch bản khác - một là thị trường lao động xấu đi nhanh hơn dự báo của chúng tôi và một là lạm phát duy trì ở mức cao trong thời gian dài hơn, gây ra lo ngại về tình trạng đình lạm. Điều này nhằm minh họa cho quan điểm rằng sự bất ổn kinh tế có nghĩa là sự biến động gia tăng của thị trường có thể tồn tại trong chúng ta trong một thời gian.

Giá thị trường hiện tại là bao nhiêu

Jerome Powell có giọng điệu khá ôn hòa tại cuộc họp FOMC gần đây nhất cho thấy sự tự tin lớn hơn rằng lạm phát đang trên con đường bền vững lên 2%, nghĩa là Fed có thể bắt đầu nghĩ nhiều hơn về mục tiêu thứ hai của mình - việc làm tối đa tại Hoa Kỳ. Báo cáo việc làm yếu sau đó với tỷ lệ thất nghiệp đạt 4,3% đã dẫn đến một câu chuyện rằng Fed đang tụt hậu và cần phải cắt giảm lãi suất mạnh mẽ hơn nếu muốn tránh suy thoái và đạt được mục tiêu hạ cánh mềm. Theo tình hình hiện tại của thị trường, Fed sẽ thực hiện cắt giảm 100 điểm cơ bản trong năm nay và quỹ Fed sẽ đạt mức "trung lập" là 3-3,25% vào giữa năm 2025.

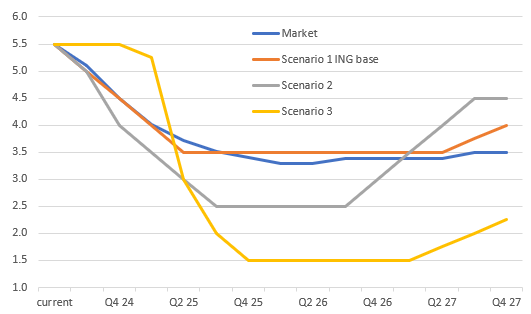

Con đường tiềm năng cho lãi suất quỹ Fed trong các kịch bản khác nhau

Tình huống một (trường hợp cơ sở ING)

Fed cắt giảm lãi suất 50bp vào tháng 9 và 25bp vào tháng 11 và tháng 12. Lãi suất quỹ Fed sau đó được hạ xuống còn 3,5% vào năm 2025 (xác suất 50%).

Nền kinh tế vẫn đang tăng trưởng, tạo thêm việc làm và lạm phát đang vượt mục tiêu. Nhưng tất nhiên, Fed không muốn gây ra suy thoái bằng cách duy trì chính sách quá chặt chẽ trong thời gian quá dài, nếu có thể tránh được. Lạm phát tiếp tục có vẻ ổn định, cho phép Fed ngày càng nhấn mạnh hơn vào mục tiêu thị trường lao động là "việc làm tối đa". Tuy nhiên, Fed thừa nhận rằng dự báo tháng 6 của mình là quá lạc quan (ví dụ, tỷ lệ thất nghiệp kết thúc năm ở mức 4%). Trong trường hợp không có bất kỳ mối đe dọa nào đối với hệ thống tài chính, Fed sẽ bắt đầu chu kỳ nới lỏng của mình bằng cách cắt giảm 50 điểm cơ bản khi "bắt kịp" với dữ liệu hiện tại, nhưng sau đó lại quay trở lại mức tăng 25 điểm cơ bản thông thường hơn. Fed đưa chính sách lên mức "trung lập" là 3,25-3,5% với "hạ cánh mềm" đạt được.

Đây là một kịch bản giảm giá nhẹ đối với đồng đô la. EUR/USD có thể giao dịch lên tới 1,10 khi bắt đầu chu kỳ nới lỏng của Fed, nhưng có thể khó đạt được mức tăng tiếp theo vì châu Âu cũng đang áp dụng chính sách tài khóa thắt chặt hơn/chính sách tiền tệ nới lỏng hơn.

Kịch bản thứ hai

Mối lo ngại về tình trạng cắt giảm việc làm thúc đẩy Fed cắt giảm lãi suất mạnh hơn để cố gắng ngăn chặn mối đe dọa suy thoái (xác suất 35%).

Sự gia tăng tỷ lệ thất nghiệp cho đến nay là do nguồn cung lao động vượt quá nhu cầu về người lao động, chứ không phải do sa thải việc làm. Tuy nhiên, câu chuyện đó bắt đầu thay đổi khi số lượng sa thải tăng lên và trong bối cảnh lo ngại về lạm phát giảm dần, Fed cắt giảm lãi suất mạnh mẽ hơn và đưa lãi suất chính sách vào vùng kích thích nhẹ. Sau đó, Fed bắt đầu chuyển chính sách sang lập trường trung lập hơn vào cuối năm 2026 khi nền kinh tế ổn định.

Đồng đô la sẽ giảm mạnh hơn ở đây vì lãi suất cuối cùng là 2,5% thấp hơn nhiều so với mức giá hiện tại được định giá trong đường cong kỳ hạn.

Kịch bản thứ ba

Nỗi lo về tình trạng đình lạm có nghĩa là lãi suất ngắn hạn cao hơn, dẫn đến suy thoái. Fed cuối cùng sẽ phản ứng mạnh mẽ hơn, dẫn đến chi phí vay dài hạn thấp hơn (xác suất 15%).

Lạm phát vẫn cứng nhắc hơn mong đợi và buộc Fed phải duy trì chính sách chặt chẽ hơn trong thời gian dài hơn. Với thị trường việc làm suy yếu, nỗi lo lạm phát đình trệ gia tăng. Một cuộc suy thoái sâu sắc từ cuối năm 2024 đến đầu năm 2025 giúp làm giảm áp lực giá cả, tạo điều kiện cho Fed bắt đầu cắt giảm lãi suất từ cuối quý đầu tiên của năm 2025. Fed cần phải hành động mạnh mẽ hơn và nhanh hơn để hỗ trợ nền kinh tế và ngăn chặn lạm phát không vượt quá mục tiêu. Chính sách tiền tệ chuyển sang lãnh thổ kích thích và sau đó bắt đầu bình thường hóa từ giữa năm 2027 trở đi.

Tình trạng đình lạm không phải là một viễn cảnh tốt cho thị trường ngoại hối. Đường cong lợi suất của Hoa Kỳ sẽ đảo ngược trở lại, điều này sẽ có lợi cho đồng đô la so với các loại tiền tệ thuận chu kỳ và hầu hết các loại tiền tệ mới nổi nói chung. Các loại tiền tệ hàng hóa có thể chịu tổn thất nặng nề cho đến khi Fed ra tín hiệu hết lạm phát. Sau đó, đồng đô la có thể giảm mạnh trên diện rộng và xuống mức sâu hơn so với Kịch bản 1 và 2 - khi Fed cắt giảm lãi suất xuống dưới 2%.

Chính trị cũng sẽ đóng một vai trò

Điều quan trọng cần lưu ý là đây là một phân tích kịch bản vĩ mô . Chúng tôi không chồng chéo rủi ro bầu cử Hoa Kỳ. Điều đó được mô tả trực tiếp hơn trong một lưu ý trước đó mà chúng tôi đã công bố tại đây. Giả định cơ bản là sự kết hợp chính sách của Donald Trump gồm cắt giảm thuế kéo dài và có khả năng mở rộng, kiểm soát nhập cư và thuế quan thương mại có thể sẽ hỗ trợ nhiều hơn cho tăng trưởng nhu cầu trong nước trong thời gian tới (đặc biệt là so với chính sách của Kamala Harris là để cắt giảm thuế kết thúc vào năm 2025). Điều này có thể khiến lạm phát tăng cao hơn một chút trong khi kiểm soát nhập cư có thể, ở mức biên độ, nâng cao áp lực tiền lương trong khi thuế quan sẽ phá vỡ chuỗi cung ứng với rủi ro giá cả tăng cao đối với người tiêu dùng. Tăng trưởng mạnh hơn một chút với lạm phát cao hơn có thể khiến Fed cảnh giác hơn về việc cắt giảm lãi suất dưới thời tổng thống Trump trong khi dưới thời tổng thống Harris, Fed có thể cảm thấy có nhiều dư địa hơn cho chính sách tiền tệ lỏng lẻo hơn, có lẽ ở mức lãi suất cuối kỳ thấp hơn 50 điểm cơ bản.

Tất nhiên, chính trị cũng đóng vai trò lớn trong câu chuyện về đồng đô la. Con đường của đồng đô la sau tháng 11 phần lớn sẽ được quyết định bởi những người ở Nhà Trắng và thành phần của Quốc hội. Một sự kết hợp chính sách tài khóa-tiền tệ thắt chặt hơn dưới thời Donald Trump sẽ là một sự kết hợp chính sách mạnh hơn đối với đồng đô la. Kamala Harris với tư cách là tổng thống có thể sẽ thấy đồng đô la mềm mỏng hơn trước viễn cảnh chính sách tài khóa thắt chặt hơn - cộng với chương trình nghị sự về thương mại và chính sách đối ngoại ít hung hăng hơn.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team