Năm 2024 sẽ là năm mà chu kỳ tăng lãi suất của ECB được cảm nhận

Chu kỳ tăng lãi suất của ECB dường như đã kết thúc, nhưng làn sóng xung đột về việc thắt chặt vẫn sẽ định hình nền kinh tế khu vực đồng euro vào năm 2024.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Chu kỳ tăng lãi suất của ECB dường như đã kết thúc, nhưng làn sóng xung đột về việc thắt chặt vẫn sẽ định hình nền kinh tế khu vực đồng euro vào năm 2024. Độ trễ truyền tải truyền thống hiện đi kèm với độ trễ dài hơn khi gánh nặng lãi suất trung bình tăng lên, có khả năng mở rộng tác động của việc thắt chặt. Đối với ECB, nguy cơ bị tụt lại phía sau lần thứ hai trong một chu kỳ đang gia tăng.

Tác động ban đầu của việc thắt chặt là đáng kể

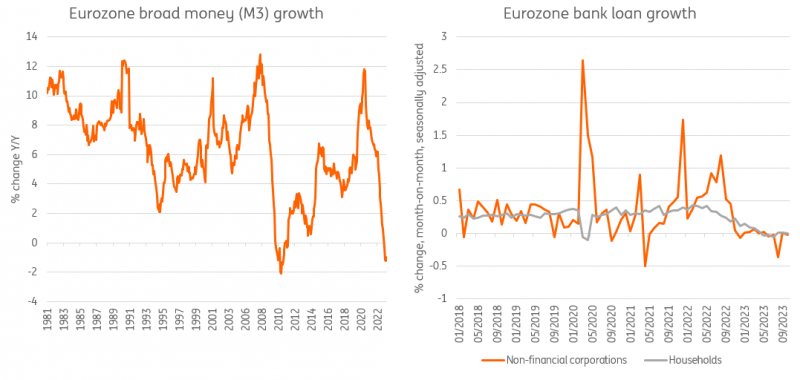

Vào tháng 3, chúng tôi đã kết luận rằng những dấu hiệu ban đầu về tác động nhanh chóng lên các kênh truyền tải là rất đáng kể. Kể từ đó, tốc độ đã giảm đi một chút, tùy thuộc vào kênh. Trở lại vào tháng 3, chúng tôi theo dõi các danh mục kênh truyền tải riêng của ECB. Vào cuối năm 2023, nguồn cung tiền rộng rãi vẫn giảm nhanh chóng, hiện ở tốc độ hàng năm chỉ thấy vào năm 2009. Lãi suất ngân hàng cho các khoản vay dành cho hộ gia đình và doanh nghiệp vẫn tăng nhanh và đồng euro đã tăng giá rộng rãi so với tiền tệ của các đối tác thương mại lớn kể từ đó. cuối mùa hè - hiện tại cao hơn một chút so với mức được thấy khi bắt đầu tăng lãi suất của ECB. Giá tài sản cũng đã điều chỉnh, nhưng với kết quả rất khác nhau giữa các loại tài sản.

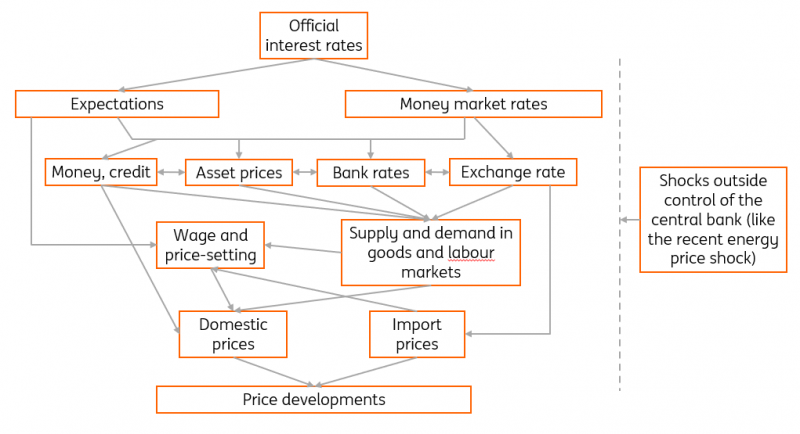

Biểu đồ dòng chảy về cách chính sách tiền tệ tác động đến nền kinh tế, theo ECB

Chuyển từ các kênh sang tác động thực sự của việc thắt chặt tiền tệ cho đến nay, tác động lên hoạt động cho vay của ngân hàng đã chậm lại. Quan trọng nhất, tác động cho vay của ngân hàng rất mạnh khi bắt đầu chu kỳ thắt chặt - tăng trưởng cho vay đối với các doanh nghiệp phi tài chính đã chậm lại từ khoảng 1% so với cùng kỳ vào mùa hè năm 2022 xuống còn 0% vào tháng 11 và ổn định quanh mức 0 % từ. Điều này dường như cũng liên quan đến sự gia tăng cho vay liên quan đến vốn lưu động và hàng tồn kho trong mùa hè, nhu cầu này giảm dần khi các vấn đề về chuỗi cung ứng giảm bớt. Cho vay đối với các hộ gia đình đã giảm từ 0,4% so với tháng trước vào tháng 5 năm 2022 xuống 0% vào tháng 4 năm 2023, kể từ đó nó cũng ổn định ở mức khoảng 0%. Nhìn chung, việc điều chỉnh cho vay không đáng kể nhưng có tác động đáng kể đến đầu tư trong tương lai. Đừng quên rằng có nhiều khả năng sẽ xảy ra nhiều điều hơn nữa - Khảo sát cho vay của Ngân hàng ECB cho thấy hoạt động cho vay tiếp tục yếu kém trong thời gian tới. Nói tóm lại, tác động của việc thắt chặt chính sách tiền tệ đối với hoạt động cho vay và do đó đối với nền kinh tế thực đang diễn ra giống như mọi mô hình sách giáo khoa gợi ý.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Theo mệnh giá, việc truyền tiền tệ đang hoạt động nhanh chóng

Không phải mọi khía cạnh của việc thắt chặt đều có tác dụng nhanh chóng, vẫn còn khá nhiều gánh nặng

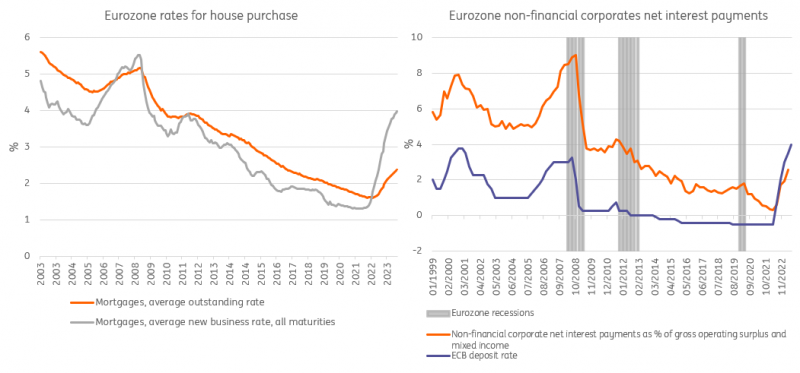

Mặc dù nhìn bề ngoài thì việc truyền tải chính sách thắt chặt chính sách tiền tệ đang diễn ra theo đúng kế hoạch, nhìn sâu hơn một chút sẽ thấy sự phức tạp và chậm chạp hơn. Hậu quả của lãi suất âm trong thời gian dài đang có tác động lớn đến tốc độ tăng các khoản thanh toán lãi. Nhìn vào các khoản thanh toán lãi ròng từ các doanh nghiệp, chúng tôi thấy rằng cho đến nay, các khoản này đã tăng chậm một cách không cân xứng (biểu đồ 4). Điều tương tự cũng xảy ra với các hộ gia đình, nơi lãi suất thế chấp trung bình mà các hộ gia đình ở khu vực đồng euro phải trả chỉ tăng 0,8% trong khi lãi suất cho vay thế chấp mới tăng 2,7%. Đối với các chính phủ, điều này cũng đúng. Lãi suất thanh toán ngày càng tăng nhưng vẫn ở mức tương đối thấp. Cho đến nay, lãi suất cố định thấp đã gây ra sự gia tăng tương đối nhỏ trong gánh nặng nợ.

Các khoản thanh toán lãi suất trung bình chỉ bắt đầu tăng chậm

Điều này có nghĩa là ba điều:

Trước hết, chi phí cho đến nay vẫn chưa tăng đáng kể, đây sẽ là một tác động thắt chặt bổ sung. Chi phí cao hơn buộc phải cắt giảm chi tiêu hoặc đầu tư vào nơi khác, dẫn đến hoạt động yếu hơn. Trong khi mối quan hệ giữa lãi suất cho các khoản vay mới và gánh nặng nợ trung bình đồng bộ hơn trong các chu kỳ tăng lãi suất trước đó, thì tác động ban đầu lên gánh nặng nợ lại tương đối hạn chế.

Thứ hai, điều này có nghĩa là tác động của chu kỳ tăng giá lần này có thể sẽ lan rộng hơn. Trong năm tới, các khoản vay sẽ phải được tái cấp vốn với lãi suất cao hơn, điều này sẽ tiếp tục làm tăng gánh nặng nợ trung bình. Vì vậy, mặc dù tác động ban đầu của việc thắt chặt ECB đã rất mạnh mẽ, nhưng có lý khi kỳ vọng rằng tác động sẽ không giảm nhanh chóng vào năm 2024 khi nhiều doanh nghiệp, hộ gia đình và chính phủ điều chỉnh theo thực tế mới với lãi suất cao hơn.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Cuối cùng, vì hiện có sự khác biệt giữa lãi suất hiện tại và lãi suất trung bình được trả trong nền kinh tế, ECB có thể cắt giảm lãi suất nhưng khoản thanh toán lãi trung bình vẫn có thể tăng. Vì vậy, nếu ECB bắt đầu quá trình giảm lãi suất, một phần hiệu ứng thắt chặt vẫn sẽ diễn ra trong đường ống. Điều này sẽ làm giảm tác dụng của việc nới lỏng tiền tệ.

Cho đến nay, các hiệu ứng điều tiết quan trọng đã giữ tác động lên GDP ở mức độ nhẹ

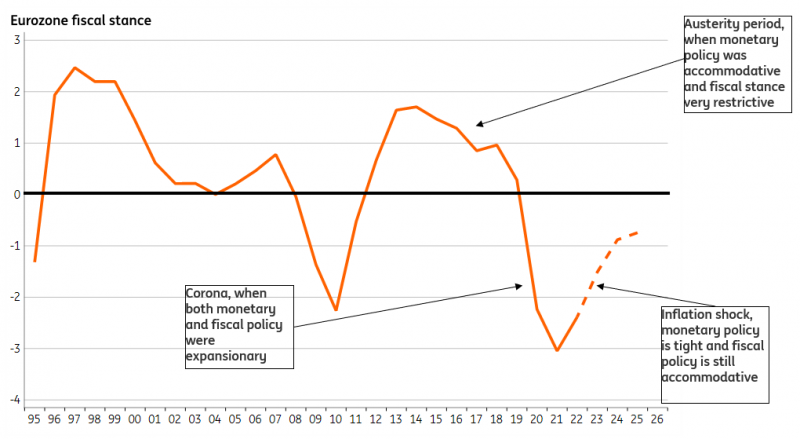

Điều khiến ECB cảm thấy thất vọng là các chính phủ vẫn tiếp tục cung cấp hỗ trợ tài chính dồi dào cho nền kinh tế. Như biểu đồ 6 cho thấy, tình hình tài chính đang giảm vừa phải nhưng nhìn chung vẫn tiếp tục hỗ trợ hoạt động kinh tế. Đây không phải là lần đầu tiên lập trường tài chính và tiền tệ xung đột với nhau - hãy nghĩ lại những năm 2010 khi chính sách thắt lưng buộc bụng tài chính phản đối nỗ lực của ECB nhằm đưa lạm phát lên tới 2%. Bây giờ điều này đang diễn ra theo cách khác, khi hỗ trợ tài chính thúc đẩy hoạt động kinh tế và do đó cản trở nỗ lực của ECB nhằm giảm lạm phát cơ bản.

Như những năm 2010, chính sách tiền tệ và tài khóa đang vận hành theo những hướng khác nhau

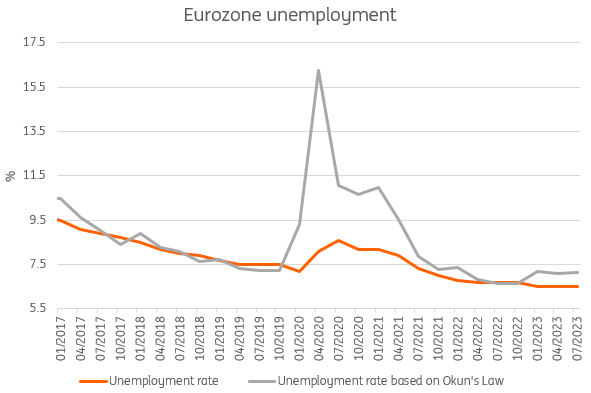

Thị trường lao động cũng đang giảm bớt tác động của việc thắt chặt; ít nhất là bây giờ. Môi trường kinh tế yếu kém hơn kể từ cuối năm 2022 vẫn chưa chuyển thành thị trường lao động yếu hơn. Mặc dù Định luật Okun tương đối đơn giản cho thấy rằng thị trường lao động sẽ hạ nhiệt đôi chút nhưng nó vẫn rất nóng. Điều này hỗ trợ hoạt động kinh tế và duy trì áp lực tiền lương trong thời điểm hiện tại. Những nỗ lực thắt chặt thị trường lao động hiện vẫn còn tương đối vô hình.

Cuối cùng, đầu tư tiếp tục được hỗ trợ bởi các vấn đề về phía cung từ năm 2021 và 2022. Trong khi các đơn đặt hàng mới giảm, sản xuất vẫn được duy trì nhờ số lượng lớn các đơn đặt hàng chưa thực hiện được đưa ra cho đến nay. Quy mô sổ đặt hàng của khu vực đồng euro đã giảm nhanh chóng kể từ cuối năm 2022, điều này đã thúc đẩy hoạt động và che giấu sự yếu kém trong việc cạn kiệt đơn hàng khi nói đến hoạt động kinh tế tổng thể.

Cho đến nay, những yếu tố này đã hạn chế tác động của việc thắt chặt đối với nền kinh tế, nhưng chúng tôi cho rằng chúng sẽ ít hỗ trợ tăng trưởng hơn vào năm 2024. Mặc dù lập trường tài chính được dự kiến tiếp tục mở rộng, ngoại trừ Đức, nhưng có thể sẽ ít hơn trong 2024 so với năm 2023. Thị trường lao động gần đây có dấu hiệu suy yếu nghiêm trọng hơn, điều này khiến chúng tôi kỳ vọng rằng tỷ lệ thất nghiệp cuối cùng sẽ bắt đầu tăng chậm trong năm tới. Những công việc tồn đọng phần lớn đã cạn kiệt, có nghĩa là toàn bộ tác động của việc thắt chặt tiền tệ có thể sẽ được cảm nhận mạnh mẽ hơn vào năm tới khi các yếu tố giảm nhẹ giảm nhẹ dần.

Tỷ lệ thất nghiệp thấp hơn bạn mong đợi dựa trên hoạt động kinh tế hiện tại

Luật Okun được sử dụng dựa trên Abel và Bernanke (2005), sử dụng khoảng cách sản lượng và thất nghiệp để rút ra mối quan hệ giữa GDP và thất nghiệp. Dữ liệu từ Ủy ban Châu Âu đã được sử dụng để xác định GDP tiềm năng và tỷ lệ thất nghiệp tự nhiên (NAWRU). Để ước tính mối quan hệ, dữ liệu từ năm 2000-2019 đã được sử dụng khi đại dịch làm biến dạng nghiêm trọng mối quan hệ. Điều này dẫn đến sai lệch dự kiến so với tỷ lệ thất nghiệp tự nhiên, tỷ lệ này đã được chuyển đổi thành ước tính thất nghiệp thực tế.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Cuộc đổ bộ cho đến nay vẫn rất nhẹ nhàng nhưng sẽ gập ghềnh hơn vào năm 2024

Lạm phát đã giảm rất nhanh trong suốt năm 2023. Đạt đỉnh 10,6% YoY vào tháng 10, sau đó giảm xuống 2,4% vào tháng 11. Điều này đạt được nhờ hoạt động kinh tế trì trệ nhưng không suy giảm và thị trường lao động tiếp tục phát triển ngày càng mạnh mẽ. Lập trường tiền tệ đã chuyển từ lãi suất -0,5% và QE sang lãi suất 4% và QT.

Liệu chúng ta có thể thực sự chuyển từ quan điểm rộng rãi sang quan điểm rất hạn chế và không nhận thấy bất kỳ tổn hại kinh tế nào không? Điều đó dường như khó xảy ra: phần lớn tác động của môi trường lãi suất cao hơn có thể sẽ được cảm nhận vào năm tới do độ trễ thông thường của chính sách tiền tệ, bởi vì một số tác động của chính sách thắt chặt hiện nay bị trễ hơn so với các chu kỳ trước và vì các yếu tố giảm nhẹ đã được thiết lập. làm mờ đi. Câu nói nổi tiếng của Milton Friedman rằng chính sách tiền tệ có 'độ trễ dài và thay đổi' dường như là một cách đánh giá thấp trong môi trường tiền tệ phức tạp hiện nay.

Điều đó có nghĩa là tác động hạn chế của chính sách tiền tệ đối với nền kinh tế sẽ tăng lên trong khi lạm phát dường như đã được kiểm soát chặt chẽ. Tỷ lệ lạm phát cơ bản so với tháng trước trong tháng 11 ở mức âm và có xu hướng giảm mạnh. Giảm phát vào năm 2023 chủ yếu là kết quả của các tác động cơ bản do các cú sốc nguồn cung chấm dứt chứ không phải do việc thắt chặt chính sách tiền tệ. Tuy nhiên, tình trạng giảm phát vào năm 2024 chủ yếu sẽ là kết quả của việc tiếp tục thắt chặt chính sách tiền tệ. Mặc dù có những điều không chắc chắn rõ ràng về triển vọng lạm phát - bao gồm cả mức tăng trưởng tiền lương sẽ phát triển như thế nào và liệu những đợt tăng giá năng lượng mới có thể xuất hiện hay không - có nguy cơ cao là ECB sẽ đi sau đường cong lần thứ hai trong một chu kỳ. Đã chậm trễ trong việc ứng phó với lạm phát đang tăng lên và cũng có thể chậm trễ trong việc ứng phó với lạm phát đang đi xuống.

Kỳ vọng về việc cắt giảm lãi suất đã tiến lên phía trước và đã tăng lên rất nhiều trong thời gian gần đây. Do đánh giá sai về động lực lạm phát đang gia tăng và lo ngại về các động lực lạm phát có thể dai dẳng hơn, chúng tôi cho rằng ECB sẽ rất do dự khi đơn giản đảo ngược chu kỳ tăng lãi suất. Thay vào đó, chúng tôi hy vọng ECB sẽ chờ dữ liệu tăng trưởng tiền lương bổ sung trong quý đầu tiên và sau đó bắt đầu cắt giảm vào tháng 6 - nhưng sẽ dần dần, với ba lần cắt giảm 25 điểm cơ bản mỗi quý. Điều đó vẫn sẽ khiến chính sách tiền tệ bị hạn chế và khiến các khoản thanh toán lãi suất trung bình tăng lên khi xã hội điều chỉnh theo lãi suất cao hơn. Nó cũng sẽ làm cho các khoản đầu tư mới trở nên hấp dẫn hơn một chút. Cho đến nay, chu kỳ tăng lãi suất có vẻ như là một sự điều chỉnh dễ dàng chấp nhận được, nhưng trớ trêu thay, nỗi đau của việc thắt chặt có thể sẽ được cảm nhận rõ nhất khi ECB đã bắt đầu nới lỏng.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

- Chiến lược đầu tư hiệu quả bền vững của Giao Lộ Đầu Tư xem báo cáo qua Myfxbook

ING Global Economics Team