Người Mỹ đã chi hết toàn bộ tiền tiết kiệm trong đại dịch của họ và thậm chí còn hơn thế nữa

Những người đứng đầu và chính trị gia ca ngợi "sức bền bỉ" của người tiêu dùng Mỹ. Họ vẫn tiếp tục chi tiêu mặc dù giá cả tăng nhanh nhờ lạm phát giá sau đại dịch.

Những người đứng đầu và chính trị gia ca ngợi "sức bền bỉ" của người tiêu dùng Mỹ. Họ vẫn tiếp tục chi tiêu mặc dù giá cả tăng nhanh nhờ lạm phát giá sau đại dịch.

Nhưng những nhà bình luận và chính trị gia này hiếm khi nói về cách người Mỹ vượt qua cơn bão lạm phát. Khi bạn nhìn vào bức tranh toàn cảnh, đó không phải là câu chuyện về khả năng phục hồi mà là câu chuyện về sự tuyệt vọng.

Nói tóm lại, người Mỹ đã tiêu hết tiền tiết kiệm và giờ đây họ đang dùng hết tiền trong thẻ tín dụng.

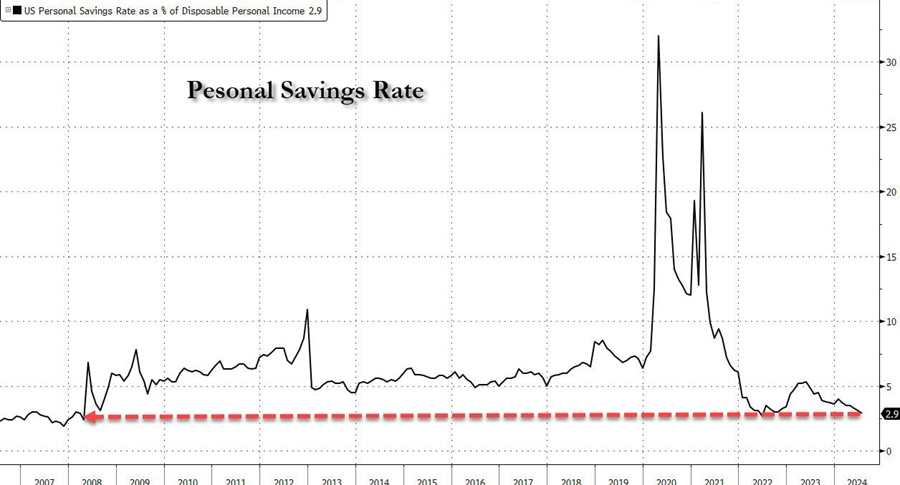

Tỷ lệ tiết kiệm cá nhân giảm mạnh vào tháng 7, xuống còn 2,9 phần trăm. Con số này giảm so với mức 3,1 phần trăm của tháng trước. Đây là tỷ lệ tiết kiệm thấp nhất kể từ cuộc khủng hoảng COVID.

Tỷ lệ tiết kiệm hiện tại gần như tương đương với mức trước cuộc Đại suy thoái, như bạn có thể thấy từ biểu đồ này do ZeroHedge cung cấp.

Khi hầu hết mọi người phải ở nhà và nhận tiền kích thích kinh tế của chính phủ, số tiền tiết kiệm tăng vọt trong thời gian đại dịch.

Bây giờ tất cả đã biến mất.

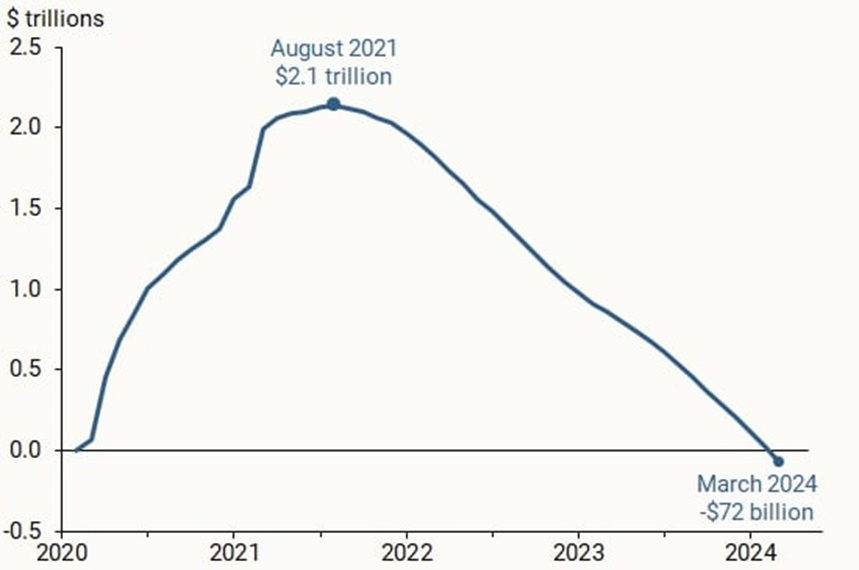

Theo Cục Dự trữ Liên bang San Francisco, người Mỹ đã tiêu hết 2,2 nghìn tỷ đô la tiền tiết kiệm vượt mức tích lũy trong những năm đại dịch. Số tiền tiết kiệm vượt mức hiện thấp hơn 72 triệu đô la so với mức trước đại dịch.

“Các hộ gia đình đã rút tiền tiết kiệm dư thừa của mình với tốc độ trung bình là 70 tỷ đô la mỗi tháng kể từ tháng 9 năm 2021, mặc dù mức rút tiền này đã tăng tốc lên khoảng 85 tỷ đô la mỗi tháng kể từ mùa thu năm ngoái so với tốc độ trung bình của toàn bộ giai đoạn này.”

Bây giờ thì sao?

Nhập Visa và Mastercard.

Khi tiền tiết kiệm cạn kiệt, người tiêu dùng chuyển sang dùng thẻ tín dụng.

Người Mỹ không chỉ tiết kiệm tiền trong thời kỳ đại dịch mà còn sử dụng tiền kích thích kinh tế để trả nợ thẻ tín dụng. Tín dụng luân chuyển đã giảm xuống dưới 1 nghìn tỷ đô la trong thời kỳ đại dịch.

Nhưng khi giá cả bắt đầu tăng sau đại dịch COVID, người Mỹ chuyển sang dùng nhựa. Nợ luân chuyển hiện đang ở mức kỷ lục là 1,36 nghìn tỷ đô la.

Và người Mỹ vẫn tiếp tục sử dụng thẻ tín dụng mặc dù lãi suất lên tới 28 phần trăm. Vào tháng 7, tín dụng không luân chuyển, chủ yếu bao gồm số dư thẻ tín dụng, đã tăng vọt 9 phần trăm (10,6 tỷ đô la).

Một số chuyên gia cho rằng nợ thẻ tín dụng tăng là một dấu hiệu tốt. Họ cho rằng người tiêu dùng Mỹ “tự tin” và do đó sẵn sàng mua hàng trả góp. Nhưng mô hình chi tiêu lại cho thấy một câu chuyện khác. Citigroup gần đây đã lưu ý rằng ngày càng có nhiều người tiêu dùng sử dụng thẻ tín dụng để thanh toán cho “nhu cầu cơ bản” và đã có sự chậm lại đáng kể trong các giao dịch mua “không thiết yếu”.

Nói cách khác, mọi người đang sử dụng thẻ tín dụng với lãi suất 28 phần trăm để thanh toán hàng tạp hóa.

Đây không phải là hành vi của người tiêu dùng “kiên cường”. Đây là những người tiêu dùng tuyệt vọng đang cố gắng theo kịp giá cả tăng.

Đây là một vấn đề đáng lo ngại đối với một quốc gia phụ thuộc vào người tiêu dùng mua sắm để tiếp tục phát triển. Điều gì xảy ra khi người Mỹ đạt đến giới hạn thẻ tín dụng của họ?

Có một điều cần lưu ý khi bạn nghe các quan chức chính phủ và bộ phận cổ vũ của họ trên phương tiện truyền thông rêu rao về câu chuyện “hạ cánh mềm”.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Mike Maharrey