Những điều cần lưu ý trong lần công bố lãi suất của EU

Xem trước các yếu tố ảnh hưởng trực tiếp tới quyết định lãi suất của EU

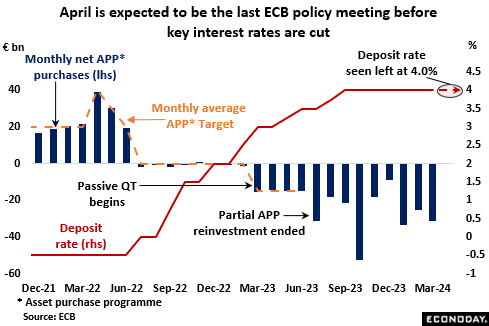

Giới đầu tư sẽ không mong đợi ECB sẽ giảm lãi suất cơ bản vào thứ Năm. Kể từ cuộc họp tháng trước, nền kinh tế Eurozone đã đạt được một số động lực nhưng vẫn gần với suy thoái và lạm phát đã giảm nhẹ hơn. Tuy nhiên, trước khi đưa ra bất kỳ biện pháp nới lỏng toàn diện nào, ngân hàng trung ương sẽ muốn xem dự báo kinh tế cập nhật của tháng 6 để xác nhận các dự báo tháng 3 là hợp lý, cho thấy lạm phát chung dưới 2% và lãi suất cơ bản theo mục tiêu vào năm 2026, vẫn còn hiệu lực. Do đó, hiện tại, lãi suất tiền gửi nên được giữ ở mức 4,0%, lãi suất tái cấp vốn ở mức 4,5% và lãi suất cho vay cận biên ở mức 4,75%.

Việc cắt giảm 25 điểm cơ bản vẫn được đánh giá dễ xảy ra trong tháng 6 nhưng việc nới lỏng bổ sung sau đó hiện chỉ khiến lãi suất tiền tệ kỳ hạn 3 tháng giảm xuống khoảng 2,5% vào cuối năm 2025. Con số này so với khoảng 2,4% trước đó.

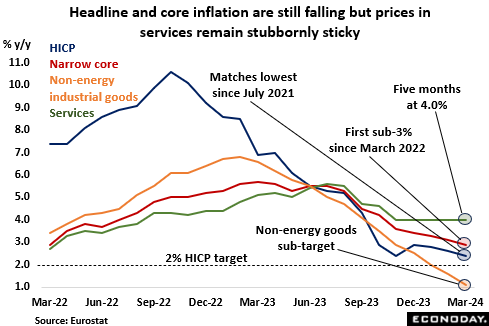

Để đạt được mục tiêu này, ECB sẽ muốn có thêm bằng chứng cho thấy thị trường lao động vẫn rất eo hẹp sẽ không tạo ra mức tăng lương trong năm nay, điều có thể làm đình trệ hoặc thậm chí đảo ngược tiến trình giảm phát đã đạt được cho đến nay. Dữ liệu chi phí lao động chính thức của Eurozone quá lịch sử để cung cấp nhiều thông tin chi tiết về những diễn biến hiện tại – bản cập nhật quý đầu tiên phải đến ngày 17 tháng 6 mới được phát hành – nhưng ít nhất xu hướng trong nửa cuối năm 2023 là thuận lợi. Trên thực tế, mức tăng trưởng của chi phí danh nghĩa theo giờ trong quý 4 đã chạm mức thấp nhất kể từ cuối năm 2021. Ngoài ra, công cụ theo dõi tiền lương hàng tháng cập nhật hơn của Indeed đã cho thấy sự giảm tốc rõ rệt ở Pháp, Đức và Tây Ban Nha trong những tháng gần đây. Như đã nói, tốc độ tăng trưởng hiện tại vẫn ở mức cao trong bối cảnh mục tiêu lạm phát là 2% và năng suất giảm, do đó ngân hàng sẽ hy vọng sẽ giảm thêm trước cuộc họp vào tháng 6.

Hầu hết các cuộc thảo luận gần đây của ngân hàng trung ương ít nhất cũng ám chỉ rằng việc cắt giảm lãi suất cơ bản vào tháng 6 là một khả năng thực tế. Ngay cả những thành viên GC diều hâu hơn dường như cũng đi theo quan điểm đó. Tuy nhiên, nếu ECB muốn thực hiện đúng các biện pháp phụ thuộc vào dữ liệu của mình, họ sẽ muốn xem dữ liệu HICP tháng 4 và (chớp nhoáng) tháng 5 cũng như các dự báo kinh tế được cập nhật của nhân viên Eurosystem trong tháng 6 trước khi quyết định. Vì vậy, thông báo tuần này dường như không có gì đặc biệt thú vị. Trên thực tế, với tình hình đầu cơ hiện tại trên thị trường, rủi ro có thể là các tuyên bố chính sách và họp báo ít ôn hòa hơn những gì thị trường tài chính mong đợi.