Trung Quốc cắt giảm lãi suất repo đảo ngược bảy ngày và lãi suất cho vay cơ bản để hỗ trợ tăng trưởng

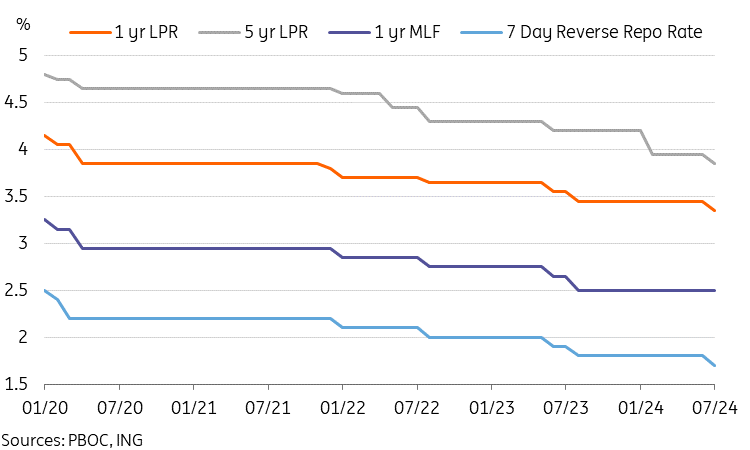

Ngân hàng Nhân dân Trung Quốc (PBOC) đã cắt giảm lãi suất repo ngược 7 ngày 10bp từ 1,8% xuống 1,7%. Lãi suất cho vay cơ bản (LPR) của Trung Quốc cũng giảm 10bp, điều này gây bất ngờ vì lãi suất cho vay trung hạn trước đó vẫn không đổi vào đầu tháng này.

Trung Quốc cắt giảm lãi suất repo ngược kỳ hạn bảy ngày và LPR 10bp

PBOC đã có những động thái lớn đầu tiên kể từ khi công bố thay đổi khuôn khổ chính sách tiền tệ

Ngân hàng Nhân dân Trung Quốc (PBOC) đã cắt giảm lãi suất repo ngược 7 ngày 10bp từ 1,8% xuống 1,7%. Lãi suất cho vay cơ bản (LPR) của Trung Quốc cũng giảm 10bp, điều này gây bất ngờ vì lãi suất cho vay trung hạn trước đó vẫn không đổi vào đầu tháng này. Việc thay đổi lãi suất repo ngược 7 ngày sẽ ảnh hưởng đến lãi suất thị trường ngắn hạn, trong khi việc thay đổi LPR phản ánh lãi suất cho vay thực tế đối với nền kinh tế thực.

Động thái hôm nay đánh dấu sự thay đổi đầu tiên về lãi suất kể từ tháng 2, và cũng là động thái lớn đầu tiên kể từ khi công bố sự thay đổi trong khuôn khổ chính sách tiền tệ vào tháng 6. Như Thống đốc PBOC Pan Gongsheng đã tuyên bố tại diễn đàn Lujiazui, lãi suất repo ngược 7 ngày sẽ dần trở thành lãi suất chính sách chính trong tương lai, và các lãi suất chính sách khác sẽ dần "giảm vai trò". Chúng ta sẽ cần xem liệu các lãi suất chính sách khác như MLF có tuân theo mức cắt giảm lãi suất hôm nay trong những tuần tới hay không; nếu có, động thái hôm nay có thể được coi là PBOC báo hiệu vị thế mới của lãi suất repo ngược 7 ngày là lãi suất chính sách chính.

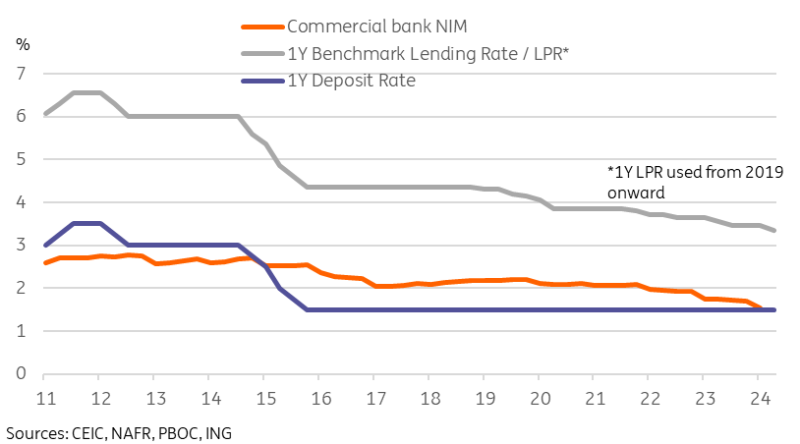

Biên lãi suất ròng của các ngân hàng thương mại Trung Quốc đã ở mức thấp kỷ lục và các khoản nợ xấu đã tăng nhanh chóng. Việc cắt giảm lãi suất có thể sẽ làm tăng thêm áp lực lên các ngân hàng Trung Quốc; những áp lực này có thể tăng thêm nữa nếu MLF không sớm được hạ xuống, vì nhiều ngân hàng vẫn sử dụng khoản vay này cho nhu cầu tài trợ trung hạn, với khối lượng 2,29 nghìn tỷ nhân dân tệ trong nửa đầu năm.

Việc cắt giảm lãi suất repo ngược 7 ngày không phải là điều bất ngờ. Như chúng tôi đã nêu nhiều lần trong các báo cáo của mình trong tháng qua, loạt dữ liệu yếu kém gần đây đã làm tăng áp lực nới lỏng tiền tệ. Các hiệu ứng cơ sở cho thấy rằng mặc dù Trung Quốc đã đạt được mức tăng trưởng GDP 5% trong nửa đầu năm, Trung Quốc sẽ có một nửa cuối năm đầy thách thức hơn nếu muốn duy trì mức tăng trưởng 5% trong cả năm. Chúng tôi kỳ vọng sẽ có ít nhất một lần cắt giảm lãi suất nữa trong những tháng tới.

Ngoài ra, PBOC cũng thông báo sẽ cho phép các công ty nộp đơn xin giảm hoặc miễn thế chấp để rút tiền từ các dịch vụ của PBOC. Động thái này có thể giúp các tổ chức tài chính không có đủ tài sản thế chấp cần thiết để rút tiền từ lãi suất chính sách. Hiện tại, các tổ chức tài chính không có đủ tài sản thế chấp phải rút tiền từ thị trường liên ngân hàng và nhu cầu này là một trong những yếu tố khiến lãi suất liên ngân hàng có xu hướng cao hơn đáng kể so với lãi suất chính sách. Động thái này sẽ giúp lãi suất thị trường có xu hướng gần hơn với lãi suất chính sách và cũng sẽ giúp giảm chi phí tài trợ cho các ngân hàng nhỏ hơn vốn trước đây có thể không có đủ tài sản thế chấp để rút tiền từ các dịch vụ của ngân hàng trung ương.

Biên lãi ròng của các ngân hàng Trung Quốc phải chịu áp lực trong bối cảnh nới lỏng và cho vay theo chính sách

Lãi suất ngắn hạn thấp hơn có thể làm tăng chênh lệch lợi suất và làm tăng áp lực mất giá của đồng Nhân dân tệ

Chúng tôi tin rằng PBOC đã kiềm chế nới lỏng tiền tệ trong vài tháng qua phần lớn là do ưu tiên duy trì sự ổn định tiền tệ trong bối cảnh đồng đô la có xu hướng mạnh. Những diễn biến ôn hòa gần đây ở Hoa Kỳ và đồng đô la giảm nhẹ trong tháng qua có thể đã tạo ra một cơ hội thích hợp để PBOC cắt giảm lãi suất.

Trong một khoảng trống, việc PBOC hạ lãi suất ngắn hạn sẽ làm tăng thêm áp lực mất giá trong ngắn hạn, mặc dù tác động thực tế sẽ phụ thuộc vào nhiều yếu tố, bao gồm tỷ giá cố định CNY hàng ngày và hiệu ứng truyền tải của đợt cắt giảm repo ngược 7 ngày đối với lãi suất thị trường , diễn biến từ phía Hoa Kỳ và diễn biến dòng vốn. Nhìn về phía trước, ngay cả khi PBOC tiếp tục nới lỏng dần dần, thì có khả năng là khi Hoa Kỳ bắt đầu chu kỳ cắt giảm lãi suất, chênh lệch lợi suất sẽ dần dịch chuyển theo hướng có lợi cho đồng RMB mạnh hơn vì quy mô cắt giảm của Hoa Kỳ dự kiến sẽ lớn hơn ở Trung Quốc.

Dự báo hiện tại của chúng tôi là tỷ giá USDCNY sẽ kết thúc năm ở mức khoảng 7,26.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team