Tuần lạm phát: Chú ý đến các con số của Đức, Eurozone và PCE của Hoa Kỳ

Đây là tuần lạm phát. Ngày mai chúng ta sẽ nhận được số liệu của Đức và vào thứ Sáu, cả khu vực đồng euro và PCE của Hoa Kỳ.

Quan điểm

Đây là tuần lạm phát. Ngày mai chúng ta sẽ nhận được số liệu của Đức và vào thứ Sáu, cả khu vực đồng euro và PCE của Hoa Kỳ.

Đối với khu vực đồng euro, kỳ vọng lãi suất cốt lõi sẽ giữ nguyên ở mức 2,7% (với tiêu đề tăng lên 2,5% từ 2,4%) và ECB sẽ cắt giảm lãi suất vào tháng 6. Điều này được gọi là “sự cắt giảm diều hâu”, một trong những thuật ngữ vốn có tính chất mâu thuẫn.

Tại Mỹ, chỉ số PMI chớp nhoáng tuần trước đã đảo ngược những kỳ vọng ảm đạm và PCE cốt lõi hiện ở mức 0,2%, giảm từ 0,3%, tương đương 2,7%, giảm so với 2,8% lần trước. CPI tiêu đề dự kiến sẽ duy trì ổn định ở mức 2,7% so với cùng kỳ. Nowcast của Fed Cleveland đồng ý và có cả tiêu đề và cốt lõi ở mức 2,7%. Đây khó có thể là mức độ giảm phát mà người ta mong muốn, hoặc mức độ cần thiết để hủy hoại đồng đô la.

Vào thứ Sáu trước kỳ nghỉ lễ ở Hoa Kỳ, quá trình điều chỉnh tăng giá của đồng đô la đã đột ngột dừng lại, chủ yếu dựa trên cả khảo sát về hàng tiêu dùng lâu bền và Đại học Michigan cho thấy nền kinh tế đang yếu đi và do đó giảm phát và Fed nhận thấy có khả năng quay trở lại tư duy cắt giảm lãi suất. .

Poppycock. Fed không đưa ra quyết định chính sách về PMI, đồ dùng lâu bền hoặc khảo sát. Chúng là đầu vào nhỏ cho quyết định tổng thể, dựa trên lạm phát và việc làm. Không phải xu hướng lạm phát và việc làm mà là dữ liệu thực tế. Tất nhiên, các nhà giao dịch được hoan nghênh ngoại suy quá mức và nhầm thứ này với thứ khác, nhưng kiểu đánh đòn này khiến họ có vẻ ngu ngốc hơn bình thường. Chỉ ra rằng việc bán khống vội vàng cũng không giúp ích được gì - đó vẫn là một dạng hoảng loạn.

Tháng 12 năm ngoái khi Fed gợi ý rằng lãi suất có thể bắt đầu giảm, nhận xét này thực sự dựa trên những gì trông giống như xu hướng giảm phát đang hình thành. Nhưng hóa ra đó là một sai lầm, không chỉ bởi vì thị trường đã đi quá đà và bắt đầu có không dưới sáu lần cắt giảm trong năm nay, mà còn bởi vì cả ba tháng của quý đầu tiên đều cho thấy xu hướng giảm phát đang chững lại.

Sự trì trệ không giống như một sự đảo ngược chết người. Nhưng một lần nữa, thị trường lại quyết định rằng nếu các thành viên FOMC có thể dự tính tăng lãi suất thì họ cũng nên làm như vậy (ít nhất là trong một tuần hoặc lâu hơn). Cả Fed và thị trường đều không đánh giá cao việc đi theo xu hướng không có nghĩa là đi theo đường thẳng. Họ cũng không hiểu được rằng các yếu tố kỳ quặc và tác dụng phụ có thể ảnh hưởng đến xu hướng.

Một ví dụ điển hình cho điều này là các hiệu ứng nhân khẩu học và đại dịch ảnh hưởng sâu sắc đến thị trường lao động, đặc biệt là ở Mỹ. Chúng cũng ảnh hưởng đến thị trường nhà ở, với rất nhiều người thuộc thế hệ Baby Boomers không muốn bán nhà ngay cả khi giá tăng cao vì nhà dành cho những năm nghỉ hưu quá đắt, phải thế chấp 7% và không được xây dựng tốt. Sau đó, có những chủ nhà thuộc tầng lớp trung lưu thượng lưu đã có được ngôi nhà thứ hai và giảm lượng tồn kho một cách đáng kể.

Đại dịch có lẽ có ảnh hưởng lớn nhất ở Mỹ, trong khi ở những nơi khác, người dân đã thực sự xảy ra chiến tranh ở sân sau của họ và khiến Covid phải tiến bộ nhiều hơn. Giống như cuộc Đại suy thoái, hoạt động kinh tế sau cuộc Đại suy thoái đã gây ngạc nhiên cho các chính trị gia và nhà kinh tế học, những người tin rằng Dự luật GI, làng Levitt và liên đoàn đã góp phần vào sự phục hồi to lớn, nhưng cũng có điều gì đó bí ẩn về sự lạc quan dâng trào đã đảo ngược tâm trạng sợ hãi, tằn tiện của người dân. Thời kỳ suy thoái. Nhóm đạp xe nói rằng đó là một phần của chu kỳ 9 hoặc 11 năm, hoặc có thể là 17 năm, và đối với tất cả những ai biết, họ có thể đúng.

Đây thực sự không phải là một sự lạc đề từ câu chuyện lạm phát. Về mặt logic, chúng ta nên thừa nhận rằng nền kinh tế Mỹ khác biệt rất nhiều so với tất cả các nền kinh tế khác vì hàng tá lý do, bao gồm cả việc có ít quy định hơn, tinh thần kinh doanh và khả năng sẵn có của tín dụng. Nó mạnh mẽ và kiên cường hơn các nền kinh tế khác, đồng thời có tỷ lệ doanh nghiệp nhỏ và tư nhân cao hơn. Đó không hẳn là tinh thần cao bồi và câu “Hãy đi về phía Tây, chàng trai trẻ”, nhưng nó ít tuân thủ hơn nhiều so với ở Anh và Châu Âu.

Bất cứ ai cũng có thể đi chơi ván lợp ở Mỹ và đề nghị sơn nhà cho bạn. Ở Đức, bạn cần có giấy phép và giấy phép này kéo theo chi phí và thời gian lãng phí cho việc “đào tạo”. Thế giới có 400 doanh nghiệp nhỏ và 33,3 triệu doanh nghiệp ở Mỹ. Điều kỳ lạ là Nhật Bản cũng có tỷ lệ cao nhưng không ai sánh được với Mỹ, nơi 99,9% doanh nghiệp là nhỏ (ít hơn 250 nhân viên).

Những khác biệt này cũng làm cho việc ra quyết định của ngân hàng trung ương cũng khác nhau. Tất cả những lời bàn tán về “sự khác biệt” trong việc ra quyết định của ngân hàng trung ương cũng chỉ là chuyện phiếm. Giảm phát là như nhau ở tất cả các nền kinh tế lớn. BoE và ECB có thể dự tính cắt giảm lãi suất sớm hơn không phải vì lạm phát mà vì nền kinh tế của họ có tốc độ tăng trưởng thấp hơn. Điều đó có nghĩa là tăng trưởng việc làm ít hơn và chi tiêu tiêu dùng dẫn đến lạm phát cũng ít hơn.

Do đó, ECB có thể hài lòng với mức lãi suất cốt lõi ở mức 2,7% trừ đi thứ gì đó và cắt giảm lãi suất vào tháng 6 với mức độ lo lắng tương đối ít hơn so với việc Fed phải đối mặt với cùng một dữ liệu. Không phải táo và cam, nhưng cũng không xa lắm.

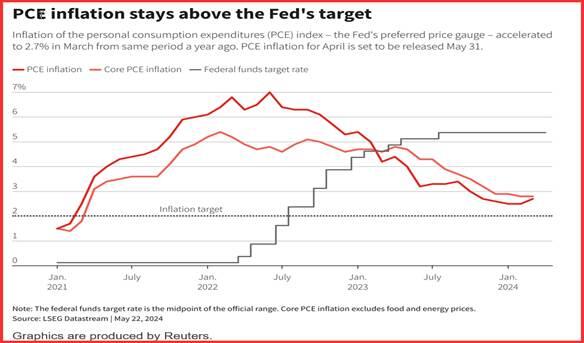

Xem biểu đồ từ Reuters. Như chúng tôi đã viết vào thứ Sáu tuần trước, một đợt tăng giá khác cũng có thể gây ra một phản ứng thái quá điên cuồng khiến đợt cắt giảm đầu tiên bị đẩy sang năm tới hoặc thậm chí biến ý tưởng về một đợt tăng giá thành hiện thực. Ngược lại, một mức giảm tốt sẽ khôi phục lại ý tưởng về việc cắt giảm vào tháng 9, loại bỏ nó khỏi tháng 11. Và theo chúng tôi, việc cắt giảm vào tháng 11 là điều không thể xảy ra vì tất cả các lý do được liệt kê dưới đây.

Chúng ta đang nắm trong tay một chút dữ liệu, có liên quan đến Fed hay không, có khả năng thay đổi lợi suất và đồng đô la. Điều này có nghĩa là các nhà giao dịch đang sợ hãi, nếu chỉ vì họ thiếu một kịch bản mạch lạc có nhiều khả năng xảy ra nhất và họ dễ bị tổn thương trước những gì có vẻ giống như một kẻ chuyển đổi. Ví dụ: chúng ta nhận được một ước tính khác về GDP vào thứ Năm và nó có thể trông nhẹ nhàng hơn, nuôi dưỡng ý tưởng rằng Fed có thể hành động sớm hơn. Một lần nữa, GDP là yếu tố nền tảng chứ không phải động lực trực tiếp của Fed .

Kỳ vọng cả lạm phát PCE tiêu đề và lõi sẽ chỉ giảm một chút, nếu có, với mức lạm phát lõi giảm nhẹ ở mức 0,1%. Điều này không đủ quan trọng để gọi đây là sự đảo ngược xu hướng sau dữ liệu CPI quý 1 tệ hại. Và nếu khu vực đồng euro đạt mức 2,7% tương tự, ECB có thể cắt giảm trong khi Mỹ phải chờ. Hàm ý là sự suy yếu hiện tại của đồng đô la là “sai” xét về bối cảnh kinh tế và thể chế. Tình cảm không thể sai, nhưng việc giải thích thực tế thì chắc chắn có thể sai. Đã đến lúc phải hết sức cẩn thận và chỉ đảm nhận những vị trí nhỏ mà bạn không yêu thích.

Lý do Fed cắt giảm lãi suất

Tránh bối rối vì lạm phát sai hai lần.

Bình thường hóa đường cong lợi suất.

Hãy ngăn chặn mọi xu hướng suy thoái.

Hỗ trợ nhà ở thông qua lãi suất thế chấp.

Giúp ngân hàng gia hạn các khoản cho vay bất động sản thương mại.

Giúp thị trường chứng khoán.

Đồng bộ hóa với ECB (và Riksbank và SNB).

Giúp Nhà Trắng hiện tại và/hoặc tránh bị cáo buộc thiên vị chính trị nếu bị trì hoãn đến sau cuộc bầu cử tháng 11.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Barbara Rockefeller