Tuần này: Cập nhật từ RBA và SNB được chú ý, Dữ liệu PCE của Hoa Kỳ cũng nằm trong tầm ngắm

Tâm điểm của sự kiện tuần trước là thông báo về lãi suất của Cục Dự trữ Liên bang Hoa Kỳ (Fed). Trong cuộc bỏ phiếu với tỷ lệ 11-1, Fed đã khởi động chu kỳ nới lỏng của mình, giảm mục tiêu về lãi suất quỹ xuống mức 50 điểm cơ bản (bps).

Tuần đó là:

Fed hạ lãi suất 50bp

Tâm điểm của sự kiện tuần trước là thông báo về lãi suất của Cục Dự trữ Liên bang Hoa Kỳ (Fed). Trong cuộc bỏ phiếu với tỷ lệ 11-1, Fed đã khởi động chu kỳ nới lỏng của mình, giảm mục tiêu về lãi suất quỹ xuống mức 50 điểm cơ bản (bps). Việc đưa lãi suất qua đêm xuống mức 4,75-5,00% đánh dấu lần cắt giảm lãi suất đầu tiên kể từ đầu năm 2020.

Các quyết định gần đây đã làm hài lòng thị trường chứng khoán; S&P 500 đã đạt mức cao kỷ lục mới là 5.733 vào tuần trước và Chỉ số đô la Mỹ (USD) đã lập lại mức thấp nhất trong năm là 100,21 và đạt mức chưa từng thấy kể từ tháng 7 năm 2023.

Chủ đề chính thúc đẩy việc cắt giảm 50 điểm cơ bản là sự chuyển dịch từ lạm phát sang rủi ro việc làm. Thông điệp bao trùm từ Fed là dữ liệu việc làm là chìa khóa để tiến lên phía trước và mục tiêu vẫn là "hạ cánh mềm". Do đó, dữ liệu sắp tới sẽ quyết định Fed sẽ tiến hành nhanh hay chậm. Chúng ta có thêm hai báo cáo việc làm để xem xét trước khi Fed đưa ra quyết định lãi suất tiếp theo vào tháng 11. Thị trường hiện đang định giá 50/50 khả năng Fed sẽ lựa chọn cắt giảm 25 hay 50 điểm cơ bản (38 điểm cơ bản được định giá) tại cuộc họp tiếp theo, với bất kỳ điểm yếu nào trong dữ liệu lao động đều có khả năng khiến con lắc nghiêng về phía sau.

Dự báo mới nhất của ngân hàng trung ương cho thấy lãi suất quỹ Fed sẽ giảm thêm 50 điểm cơ bản vào cuối năm và giảm thêm 100 điểm cơ bản xuống còn 3,4% vào cuối năm 2025, cũng như giảm thêm 50 điểm cơ bản vào năm 2026 xuống còn 2,9%, hiện là lãi suất trung lập dài hạn của ngân hàng trung ương. Các thành viên Fed cũng dự báo tỷ lệ thất nghiệp sẽ tăng lên 4,4% vào cuối năm nay. Đồng thời, lạm phát PCE (Chi tiêu tiêu dùng cá nhân) dự kiến sẽ thấp hơn ở cả các biện pháp chính và cốt lõi.

Ngân hàng Anh: Chậm mà chắc

'Chậm mà chắc' là thông điệp từ Ngân hàng Anh (BoE) tuần trước. Trong cuộc bỏ phiếu với tỷ lệ 8-1, BoE đã lựa chọn con đường thận trọng hơn Fed, giữ nguyên Lãi suất Ngân hàng ở mức 5,00%. Thị trường nhìn chung coi đây là một 'lệnh giữ diều hâu', khiến các nhà đầu tư thu hẹp kỳ vọng cắt giảm lãi suất và đồng bảng Anh (GBP) ghi nhận mức cao mới trong năm là 1,3340 đô la Mỹ, mức chưa từng thấy kể từ tháng 2 năm 2022.

Thống đốc BoE Andrew Bailey bình luận rằng ngân hàng trung ương nên có thể hạ lãi suất dần dần nhưng lạm phát được thể hiện phải duy trì ở mức thấp. Tính đến thời điểm viết bài, các nhà giao dịch OIS (Hoán đổi chỉ số qua đêm) đang định giá đầy đủ mức cắt giảm 25 điểm cơ bản cho cuộc họp tháng 11 và chỉ thiếu 40 điểm cơ bản cho đến cuối năm. Cuộc họp tháng 11 cũng sẽ cung cấp các dự báo kinh tế mới từ BoE.

Sức mạnh của GBP/USD không nên khiến nhiều người phải nhíu mày. Ngân hàng trung ương không chỉ giữ lãi suất ở mức hạn chế và đưa ra tín hiệu về một cách tiếp cận chậm rãi và ổn định, mà sự chia rẽ phiếu bầu theo hướng diều hâu – với người phản đối duy nhất là thành viên bên ngoài Swati Dhingra, người một lần nữa đã chọn giảm chính sách 25 điểm cơ bản – đã đổ thêm dầu vào lửa.

Trong khi lạm phát tiêu đề đang lơ lửng ở phía bắc của mục tiêu lạm phát 2,0% của BoE (lạm phát tiêu đề YoY trong tháng 8 tăng 2,2%), lạm phát cốt lõi và dịch vụ vẫn là một mối quan tâm - lạm phát sau đã tăng 5,6% trong mười hai tháng tính đến tháng 8, tăng so với mức đọc 5,2% của tháng 7. Ngành dịch vụ chiếm khoảng 80% sản lượng kinh tế. Với thị trường việc làm vẫn được coi là thắt chặt, mối lo ngại là điều này có thể gây ra mức lương cao hơn. Do đó, các nhà hoạch định chính sách cần nhiều bằng chứng hơn cho thấy lạm phát sẽ tiếp tục chậm lại. Ở phía bên kia của hàng rào, chính sách hạn chế rõ ràng đang ảnh hưởng đến sản lượng kinh tế. Nhóm nghiên cứu gần đây đã lưu ý: 'BoE hiện dự báo Tổng sản phẩm quốc nội (GDP) thực tế sẽ giảm xuống 0,3% trong quý 3 năm 2024, thấp hơn một chút so với dự báo 0,4% của tháng 8. Trong khi nền kinh tế tăng trưởng 0,5% trong ba tháng tính đến tháng 7 năm 2024, mặc dù chậm hơn so với ước tính trung bình của thị trường là 0,6% và thấp hơn mức 0,6% của tháng 6, GDP thực tế lại đi ngang vào tháng 7, bất chấp kỳ vọng của các nhà kinh tế là 0,2%.

Nhìn chung, đồng GBP có khả năng sẽ tiếp tục được hỗ trợ trong thời điểm hiện tại.

Ngân hàng Nhật Bản: Cách tiếp cận thận trọng

Ngân hàng Nhật Bản (BoJ) đã tuyên bố các tiêu đề vào thứ Sáu; tất cả chín nhà hoạch định chính sách đã bỏ phiếu để giữ nguyên Lãi suất chính sách ngắn hạn ở mức 0,25%, điều này đã được dự đoán rộng rãi. Điều này diễn ra sau khi ngân hàng trung ương tăng lãi suất lần thứ hai trong năm nay thêm 15 điểm cơ bản vào tháng 7, với lý do rủi ro đồng yên Nhật (JPY) yếu làm tăng áp lực giá.

Thống đốc BoJ Kazuo Ueda cũng bày tỏ sự thận trọng liên quan đến tình hình kinh tế toàn cầu, cho biết ngân hàng trung ương muốn có thời gian để đánh giá triển vọng kinh tế . Ueda nói thêm rằng trong khi niềm tin vào nền kinh tế trong nước đã được cải thiện, thì rủi ro toàn cầu vẫn chưa chắc chắn, đặc biệt là nền kinh tế Hoa Kỳ và cuộc bầu cử tổng thống sắp tới.

Về đợt tăng lãi suất tiếp theo của ngân hàng trung ương, các nhà phân tích phần lớn ủng hộ tháng 1 là thời điểm có thể tăng lãi suất tiếp theo, cho họ thời gian để đánh giá các điều kiện kinh tế. Cuộc họp tháng 1 cũng là thời điểm họ công bố dự báo kinh tế cập nhật của mình. Tuy nhiên, nếu JPY bắt đầu mất giá trở lại, điều này có thể kích hoạt hành động từ BoJ sớm hơn dự kiến.

Tuần đó là:

Thứ Hai sẽ là ngày công bố Chỉ số Nhà quản lý mua hàng (PMI) Sản xuất và Dịch vụ Toàn cầu của S&P cho khu vực đồng euro, Vương quốc Anh và Hoa Kỳ.

Thứ Ba chào đón bản cập nhật từ Ngân hàng Dự trữ Úc (RBA). Ngân hàng trung ương được dự đoán rộng rãi sẽ giữ mọi thứ ổn định; các nhà đầu tư cho rằng RBA sẽ cắt giảm lãi suất trong tuần này là 7% so với 93% khả năng họ sẽ giữ nguyên mọi thứ như hiện tại. Các số liệu lạm phát từ Úc cũng sẽ là tâm điểm chú ý vào thứ Tư. Lạm phát CPI (Chỉ số giá tiêu dùng) được dự báo sẽ giảm xuống 2,7% vào tháng 8, giảm từ mức 3,3% vào tháng 7, do đó sẽ vượt qua phạm vi trên của biên độ lạm phát 2-3% của RBA, đây sẽ là tin tức được các nhà hoạch định chính sách hoan nghênh. Nhìn chung, thị trường không định giá việc cắt giảm lãi suất cho đến tháng 2 năm sau.

Trong bối cảnh lạm phát hạ nhiệt, Ngân hàng Quốc gia Thụy Sĩ (SNB) được kỳ vọng rộng rãi sẽ giảm Lãi suất Chính sách vào thứ Năm; tuy nhiên, thị trường vẫn chưa chắc chắn liệu SNB sẽ cắt giảm 25 hay 50 điểm cơ bản. Việc cắt giảm lãi suất có thể gây áp lực lên đồng franc Thụy Sĩ (CHF), mang lại sự hỗ trợ đáng hoan nghênh cho ngành công nghiệp trong nước vì CHF đã mạnh lên trong bốn tháng liên tiếp so với USD và euro.

Thứ năm cũng sẽ chứng kiến ước tính cuối cùng cho GDP quý 2 năm 2024 của Hoa Kỳ, cùng với các hồ sơ thất nghiệp hàng tuần và dữ liệu đơn đặt hàng hàng hóa bền. Mọi người cũng sẽ đổ dồn sự chú ý vào Chỉ số giá PCE của thứ sáu để tìm manh mối về các quyết định lãi suất trong tương lai. Trước sự kiện này, các nhà kinh tế dự báo rằng lạm phát PCE theo năm đã giảm xuống 2,3% vào tháng 8, từ mức 2,5% vào tháng 7, với lạm phát PCE cốt lõi dự kiến sẽ tăng lên 2,7% từ mức 2,6% vào tháng 7. Như đã đề cập ngắn gọn ở trên, các dự báo kinh tế được cập nhật từ Fed vào tuần trước cho thấy lạm phát PCE theo năm đã được hạ xuống 2,3% cho năm 2024 từ mức 2,6% (dự báo trước đó) và dự báo lạm phát PCE cốt lõi đã được giảm xuống 2,6% từ mức 2,8% (dự báo trước đó).

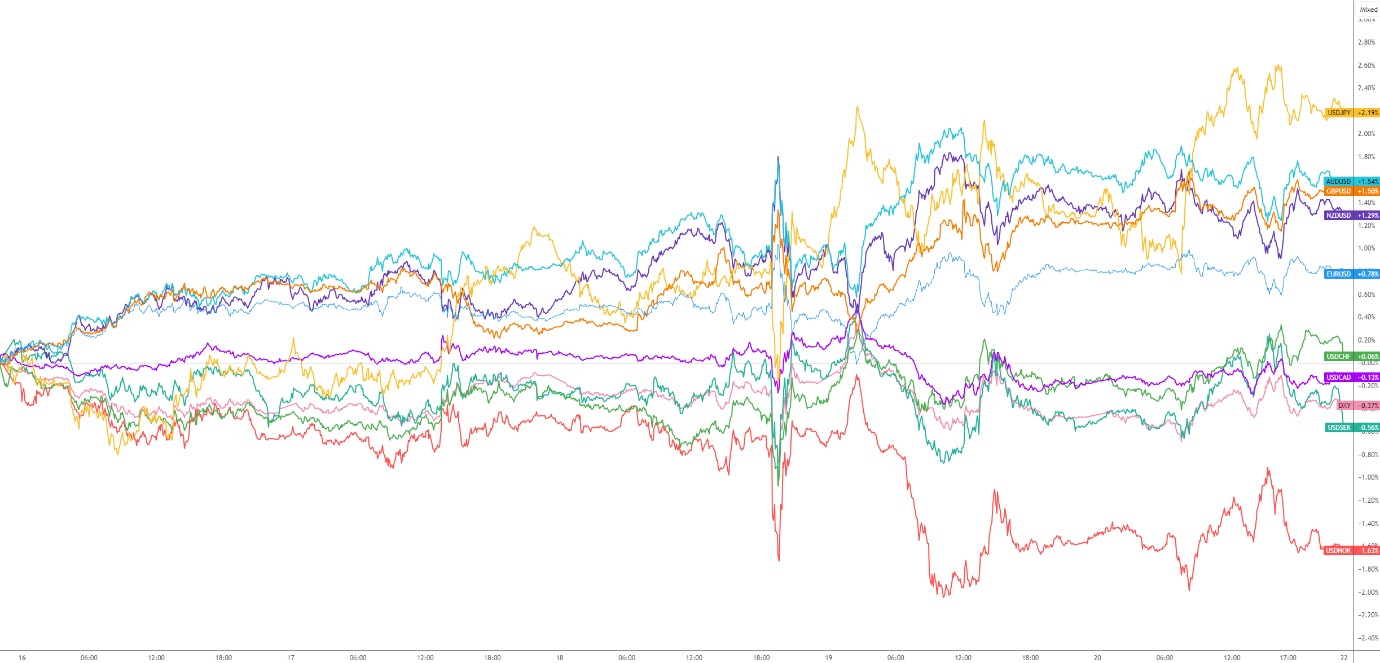

G10 FX (thay đổi trong năm ngày):

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Aaron Hill