Tuần này: Fed, BoE và BoJ tuyên bố trọng tâm

Thị trường tài chính sẽ đặc biệt bận rộn trong tuần này, với Cục Dự trữ Liên bang Hoa Kỳ (Fed) là tâm điểm chú ý. Ngân hàng Anh (BoE) và Ngân hàng Nhật Bản (BoJ) cũng sẽ chiếm một phần sự chú ý.

Thị trường tài chính sẽ đặc biệt bận rộn trong tuần này, với Cục Dự trữ Liên bang Hoa Kỳ (Fed) là tâm điểm chú ý. Ngân hàng Anh (BoE) và Ngân hàng Nhật Bản (BoJ) cũng sẽ chiếm một phần sự chú ý.

Về mặt dữ liệu, một số chỉ số lạm phát từ Úc, khu vực đồng euro và Thụy Sĩ đang được đưa vào chương trình nghị sự. Stateside cũng hoan nghênh một loạt dữ liệu lao động, bao gồm Báo cáo tình hình việc làm của Hoa Kỳ.

FOMC: Có nên họp vào tháng 9?

Ủy ban Thị trường Mở Liên bang Hoa Kỳ (FOMC) sẽ công bố quyết định lãi suất mới nhất vào thứ Tư lúc 6:00 chiều GMT. Theo giá thị trường, khả năng giảm lãi suất tại cuộc họp tuần này là không cao, khiến mục tiêu lãi suất quỹ của Fed được giữ nguyên trong cuộc họp thứ tám liên tiếp ở mức 5,25%-5,50%, mức cao nhất trong 23 năm. Tuy nhiên, thị trường hiện đang định giá gần ba lần cắt giảm lãi suất trong năm nay. Tháng 9 được định giá đầy đủ để cắt giảm 25 điểm cơ bản, tiếp theo là khả năng giảm lãi suất tại cuộc họp tháng 11 và có lẽ là một đợt giảm giá khác vào tháng 12. Tuy nhiên, kể từ cuộc họp Fed gần nhất, các quan chức Fed đã cắt giảm kỳ vọng cắt giảm lãi suất từ ba lần cắt giảm xuống còn một lần trong năm nay, với các thành viên Fed tìm kiếm sự tự tin hơn vào dữ liệu trước khi nới lỏng chính sách.

Trong khi việc điều chỉnh lãi suất vẫn còn nghi ngờ trong tuần này, Fed có thể sẽ truyền đạt nhiều hơn về khả năng giảm lãi suất tại cuộc họp vào tháng 9, phù hợp với dự báo của thị trường. Đây sẽ là chìa khóa cho nhiều người tham gia thị trường. Việc Fed thiếu truyền đạt có thể khuyến khích giá đô la (USD); tương tự, tín hiệu về việc cắt giảm lãi suất sắp xảy ra có thể khiến đồng bạc xanh giảm giá so với các đồng tiền chính khác.

Xét về dữ liệu kinh tế mới nhất của Hoa Kỳ, viễn cảnh hạ cánh mềm dường như đang trong tầm tay: Lạm phát chỉ số giá tiêu dùng (CPI) đang chậm lại - giảm xuống +3,0% vào tháng 6 theo tiêu đề và lạm phát cơ bản hạ nhiệt xuống +3,3% so với cùng kỳ năm ngoái - thị trường lao động đang nới lỏng và hoạt động kinh tế cao hơn dự kiến trong quý 2.

Ngân hàng Anh: Một cuộc gọi gần

BoE sẽ chiếm một phần sự chú ý vào thứ năm lúc 11:00 sáng theo giờ GMT. Trước sự kiện này, thị trường đang cân nhắc liệu BoE có tăng lãi suất và giảm Lãi suất Ngân hàng hay sẽ hoãn cuộc họp thứ tám liên tiếp ở mức 5,25% (mức cao nhất trong 16 năm) hay không.

Sau cuộc họp chính sách cân bằng tinh tế vào tháng 6 - 7-2 phiếu ủng hộ giữ nguyên - các nhà kinh tế ước tính 5-4 phiếu ủng hộ cắt giảm trong tuần này. Thành viên bên ngoài Swati Dhingra và Phó Thống đốc Dave Ramsden đã bỏ phiếu cắt giảm lãi suất tại hai cuộc họp gần đây nhất và xét đến sự chia rẽ trong hàng ngũ tại BoE - biên bản cuộc họp trước đó cho thấy 'các thành viên MPC đánh giá quyết định hôm nay là 'cân bằng tinh tế' - một sự thay đổi phiếu bầu có ý nghĩa có thể xảy ra. Tuy nhiên, Nhà kinh tế trưởng của BoE Huw Pill đã lặp lại giọng điệu diều hâu vào đầu tháng này, nhấn mạnh rằng lạm phát dịch vụ và tăng trưởng tiền lương cho thấy 'sức mạnh không thoải mái'. Jonathan Haskel, một thành viên Ủy ban Chính sách Tiền tệ (MPC) bên ngoài, cũng nhấn mạnh lập trường cao hơn trong thời gian dài hơn về lo ngại rằng thị trường lao động 'thắt chặt và suy yếu' sẽ hỗ trợ lạm phát. Đây sẽ là cuộc họp cuối cùng của ông vào tháng 8 khi ông từ chức sau sáu năm.

Về dữ liệu kinh tế của Anh, chỉ số lạm phát CPI tháng 6 vẫn ở mức mục tiêu lạm phát của BoE là +2,0%, tương ứng với mức công bố của tháng 5 và thách thức ước tính của các nhà kinh tế là +1,9%. Tuy nhiên, lạm phát dịch vụ vẫn là một vấn đề mặc dù lạm phát chung vẫn ở mức mục tiêu; so với cùng kỳ năm trước, lạm phát dịch vụ tăng +5,7% vào tháng 6, bằng với mức công bố của tháng 5 và cao hơn một chút so với mức +5,6% mà thị trường dự đoán.

Trên thị trường lao động, tỷ lệ thất nghiệp vẫn ở mức 4,4% từ tháng 3 đến tháng 5 năm 2024, mức cao nhất kể từ tháng 9 năm 2021 và chỉ ra thị trường việc làm đang suy yếu. Tuy nhiên, mức tăng trưởng tiền lương ở Anh vẫn ở mức cao và là vấn đề đối với BoE.

Tăng trưởng Tổng sản phẩm quốc nội (GDP) cũng tăng +0,4% trong khoảng thời gian từ tháng 4 đến tháng 5, vượt qua ước tính trung bình +0,2% của Bloomberg và tăng so với tháng không tăng trưởng trong tháng 4. Điều này phản ánh sự phục hồi kinh tế tại Vương quốc Anh sau tình trạng trì trệ trong vài năm qua và định vị nền kinh tế Vương quốc Anh cho sự tăng trưởng vững chắc trong quý 2.

Với tình hình lạm phát tiền lương và dịch vụ vẫn còn khó khăn và các quan chức BoE đưa ra tín hiệu trái chiều, quyết định về lãi suất của BoE về cơ bản có thể 'dao động theo cả hai hướng trong tuần này'.

Ngân hàng Nhật Bản tăng lãi suất?

BoJ sẽ họp chính sách vào thứ Tư lúc khoảng 3:00 sáng theo giờ GMT, với kỳ vọng về khả năng thay đổi chính sách. Theo thị trường hoán đổi, có khoảng 65% khả năng tăng lãi suất tại cuộc họp này (15 điểm cơ bản đã được định giá). Nhưng xét đến việc đồng yên Nhật (JPY) tăng giá gần đây, cụ thể là vào tuần trước (tăng +2,3% so với USD), các quan chức có thể quyết định hoãn việc thắt chặt chính sách. Bạn sẽ nhớ rằng ngân hàng trung ương đã tăng Lãi suất chính sách vào tháng 3 lần đầu tiên sau 17 năm thêm 10 điểm cơ bản.

BoJ cũng sẽ công bố kế hoạch giảm lượng trái phiếu chính phủ (JGB) nắm giữ. Ngân hàng trung ương hiện mua khoảng 6 nghìn tỷ yên trái phiếu mỗi tháng; thách thức là cắt giảm các giao dịch mua này mà không làm mất ổn định thị trường. Sự đồng thuận cho thấy ngân hàng trung ương sẽ dần dần giảm lượng mua JGB hàng tháng xuống còn 3 nghìn tỷ yên.

Hơn nữa, các nhà đầu tư sẽ nhận được báo cáo triển vọng của ngân hàng trung ương, được phát hành hàng quý. Báo cáo này cung cấp quan điểm (dự báo) của BoJ về các số liệu chính, chẳng hạn như lạm phát và tăng trưởng.

Báo cáo tình hình việc làm của Hoa Kỳ

Một sự kiện rủi ro quan trọng khác trong tuần này là báo cáo việc làm vào thứ Sáu cho tháng 7 từ Hoa Kỳ lúc 12:30 chiều theo giờ GMT. Các dự báo ban đầu cho thấy tăng trưởng việc làm đã chậm lại còn 175.000 vào tháng 7 so với mức 206.000 của tháng 6 (phạm vi ước tính hiện tại là từ 210.000 đến 70.000). Tỷ lệ thất nghiệp dự kiến sẽ không đổi ở mức 4,1% (mức cao nhất kể từ cuối năm 2021), với thu nhập trung bình dự kiến sẽ giảm xuống còn 3,7% (từ 3,9%) so với cùng kỳ năm ngoái.

Nếu chúng ta thấy thêm dấu hiệu của một thị trường việc làm đang hạ nhiệt, điều này có thể kích hoạt một đợt định giá lại lãi suất ôn hòa và gây áp lực lên USD. Tuy nhiên, bất kỳ bất ngờ tăng giá nào trong dữ liệu có thể củng cố giá thầu USD và thúc đẩy các nhà đầu tư cắt giảm các khoản cược cắt giảm lãi suất.

Dữ liệu việc làm sẽ được theo dõi rộng rãi trong tuần này khi các nhà đầu tư tìm cách xác định lộ trình lãi suất trong tương lai cho Fed. Trọng tâm cũng sẽ là dữ liệu Việc làm mở của US JOLTs vào thứ Ba, thay đổi việc làm phi nông nghiệp của ADP vào thứ Tư và hồ sơ thất nghiệp hàng tuần vào thứ Năm.

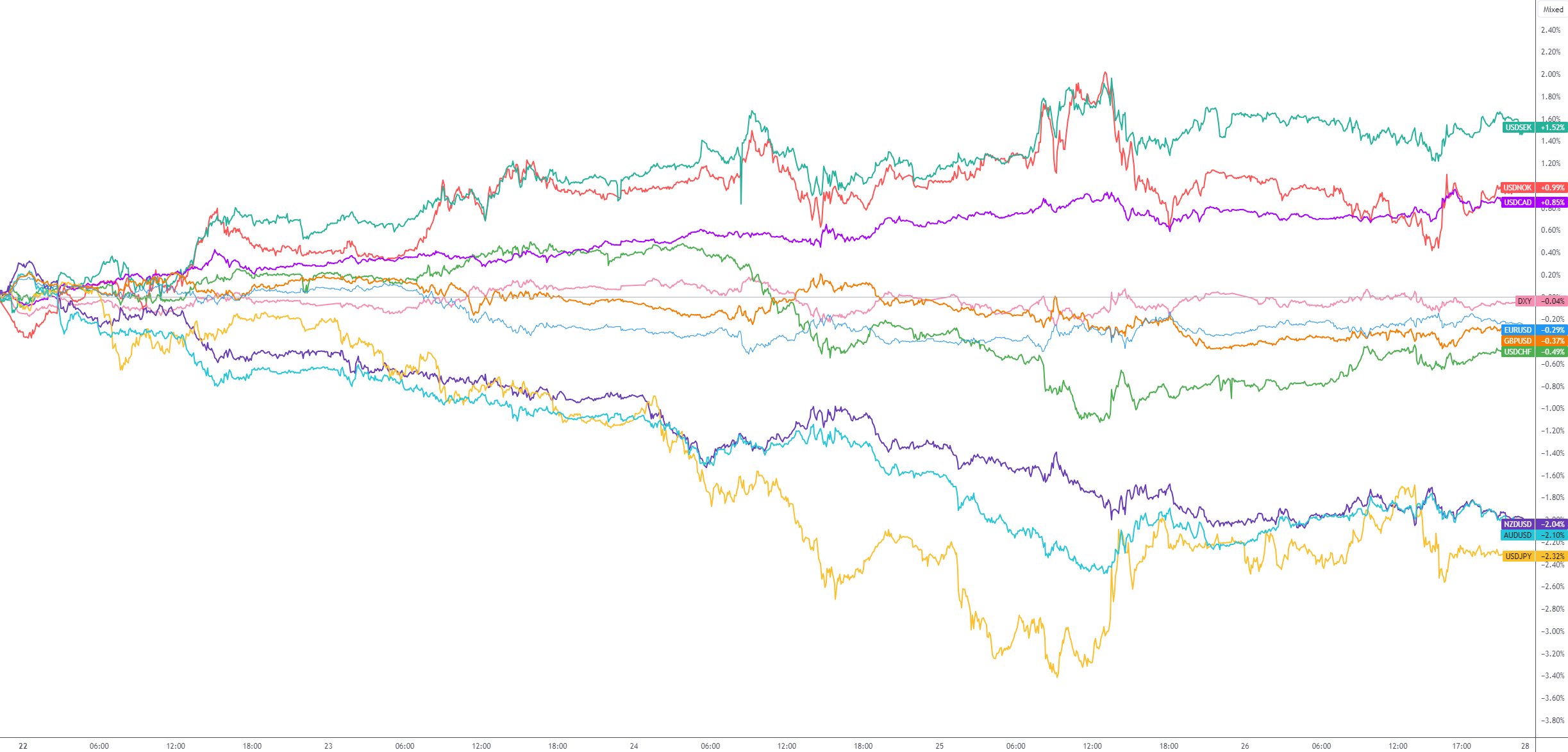

G10 FX (thay đổi trong năm ngày):

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Aaron Hill