Tuần này: Số liệu GDP và PCE của Hoa Kỳ chiếm vị trí trung tâm

Con đường lãi suất trong tương lai ở Mỹ vẫn chưa chắc chắn, một số quan chức Fed thậm chí còn nói về khả năng tăng lãi suất nếu lạm phát tiếp tục gia tăng.

Con đường lãi suất trong tương lai ở Mỹ vẫn chưa chắc chắn, một số quan chức Fed thậm chí còn nói về khả năng tăng lãi suất nếu lạm phát tiếp tục gia tăng. Từ sáu lần cắt giảm lãi suất xuống dưới hai lần (-39 điểm cơ bản), việc định giá lại diều hâu trên thị trường hoán đổi đối với lãi suất mục tiêu của quỹ Fed trong năm nay đã củng cố giá thầu đồng đô la. Theo giá cả thị trường, cuộc họp thiết lập chính sách vào tháng 9 nhằm mục đích cắt giảm -25 điểm cơ bản đầu tiên, mặc dù cuộc họp vào tháng 11 cũng đang được thảo luận. Tương tự, các nhà đầu tư tiếp tục giảm đặt cược cắt giảm lãi suất cho các ngân hàng trung ương G10 khác.

Căng thẳng ở Trung Đông cũng vẫn là vấn đề hàng đầu trên thị trường. Rất may, sự leo thang giữa Iran và Israel đã được hạn chế sau các cuộc tấn công từ cả hai phía hồi đầu tháng này. Với sự đóng góp của Iran vào sản xuất dầu (nước này cung cấp khoảng 3,3% nguồn cung dầu của thế giới), sự leo thang hơn nữa có thể khiến giá dầu tăng (cũng như giá vàng và đồng đô la Mỹ [USD] vì nhu cầu trú ẩn an toàn). Giá dầu tăng đáng kể cũng có thể có tác động sâu rộng hơn, gây áp lực lạm phát và có thể dẫn đến lãi suất duy trì ở mức cao hơn trong thời gian dài hơn.

Do đó, Nhóm nghiên cứu sẽ tiếp tục theo dõi lợi suất UST kỳ hạn 2 năm và 10 năm để tìm dấu hiệu suy yếu, Chỉ số Đô la Mỹ và thị trường năng lượng, đặc biệt là dầu và vàng.

Tóm lại tuần này

Về mặt dữ liệu, các sự kiện nổi bật là ước tính GDP Advance của Hoa Kỳ vào thứ Năm và Chỉ số giá PCE vào thứ Sáu. Cũng ở bên ngoài Hoa Kỳ, mặc dù được coi là dữ liệu cấp 2, các đơn đặt hàng hàng hóa lâu bền dự kiến sẽ có hiệu lực vào thứ Tư, cùng với các số liệu về nhà ở: Doanh số bán nhà mới vào thứ Ba và Doanh số bán nhà đang chờ xử lý vào thứ Năm.

Chúng tôi cũng có chỉ số PMI toàn cầu của S&P trong tháng 4 để mong chờ ở Châu Âu, Vương quốc Anh và Hoa Kỳ vào thứ Ba. Ngoài ra, các thị trường Châu Á Thái Bình Dương sẽ theo dõi chặt chẽ dữ liệu lạm phát CPI từ Úc vào thứ Tư và thông báo lãi suất của Ngân hàng Nhật Bản (BoJ) vào thứ Sáu.

Về mặt thu nhập, thị trường chứng khoán chào đón dữ liệu thu nhập từ các công ty công nghệ lớn như Tesla (TSLA), Microsoft (MSFT), Meta (META) và Google (GOOG) bắt đầu từ thứ Ba. Các thị trường chứng khoán lớn của Mỹ kết thúc một phiên nữa trong sắc đỏ vào tuần trước; mức trung bình của thị trường S&P 500 giảm -3,0% (mức giảm trong một tuần lớn nhất kể từ tháng 3 năm 2023), với chỉ số này giảm -5,5% MTD.

GDP của Mỹ sẵn sàng cho một bất ngờ tăng giá?

Ước tính đầu tiên về GDP của Hoa Kỳ trong quý 1 năm 2024 được dự đoán sẽ tiết lộ hoạt động kinh tế đang hạ nhiệt. Những kỳ vọng về sự kiện này cho thấy tốc độ tăng trưởng GDP thực tế sẽ chậm lại với tốc độ hàng năm chỉ ở mức 2,0%, giảm so với tốc độ hàng năm là 3,4% trong quý 4 năm 2023 và 4,9% trong quý 3 năm 2023. Tuy nhiên, điều thú vị là mô hình Atlanta GDPNow ước tính thực tế. Tăng trưởng GDP trong Quý 1 năm 2024 là 2,9%, cho thấy dữ liệu có khả năng sẽ bị đánh bại trong tuần này. Một bất ngờ tăng giá ở đây có thể sẽ thúc đẩy nhu cầu đối với USD và cũng có thể thúc đẩy việc định giá lại theo hướng diều hâu hơn nữa trên thị trường lãi suất (Chỉ số Đô la Mỹ tăng +1,5% MTD, đang trên đà ghi nhận mức tăng hàng tháng thứ tư liên tiếp).

Chỉ số giá PCE

Chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) tiêu đề dự kiến sẽ tăng + 0,3% trong tháng 3, khớp với báo cáo của tháng trước. Tương tự, dữ liệu PCE cốt lõi từ tháng 2 đến tháng 3 cũng được dự đoán sẽ tăng +0,3% (khớp với dữ liệu trước đó). Hàng năm, dữ liệu PCE tiêu đề được dự đoán sẽ tăng lên +2,6%, tăng từ +2,5%, trong khi thước đo cốt lõi được dự báo sẽ giảm xuống +2,7% từ +2,8%.

Với việc dữ liệu lạm phát CPI chững lại và tiếp tục cao hơn ước tính của các nhà kinh tế trong bốn tháng qua, ngoài việc một số quan chức Fed nhấn mạnh khả năng tăng lãi suất quỹ của Fed nếu áp lực lạm phát vẫn tiếp diễn, việc công bố PCE sẽ được theo dõi rộng rãi trong tuần này. Dữ liệu bất ngờ tăng giá có thể sẽ thúc đẩy nhu cầu đối với USD do tỷ giá có khả năng bị hạn chế lâu hơn. Điều này cũng có thể khiến cổ phiếu và trái phiếu giảm giá hơn nữa , đẩy lợi suất UST cao hơn. Ngược lại, việc bỏ lỡ dữ liệu có thể sẽ có tác động ngược lại: định giá lại lãi suất một cách ôn hòa.

BoJ: Chú ý đến báo cáo lãi suất và triển vọng

Sau khi Ngân hàng Nhật Bản (BoJ) tăng Lãi suất chính sách ngắn hạn thêm 10 điểm cơ bản trong cuộc họp gần đây nhất lên 0,0% và chấm dứt kiểm soát đường cong lợi suất (YCC), giá thị trường cho thấy chính sách sẽ được duy trì tại cuộc họp tuần này. Do đó, trọng tâm là báo cáo tỷ giá kèm theo đối với bất kỳ thay đổi ngôn ngữ nào và tất nhiên là báo cáo hàng quý nêu chi tiết triển vọng của ngân hàng trung ương về hoạt động kinh tế và lạm phát.

BoJ sẽ can thiệp? Đồng Yên Nhật (JPY) được cho là đã kết thúc tuần ở mức thấp nhất trong nhiều thập kỷ so với Đô la Mỹ, gần đây đã khiến các quan chức hàng đầu cảnh báo rằng họ sẽ 'vào cuộc', tương tự như vào cuối năm 2022. Tuy nhiên, bất chấp những bình luận kích hoạt giá thầu JPY thoáng qua, nó đã làm rất ít để ngăn chặn sự suy giảm của nó. Tính đến thời điểm hiện tại, các dấu hiệu can thiệp đã bị hạn chế, nhưng điều này chắc chắn đè nặng lên tâm trí của các nhà giao dịch và nhà đầu tư khi tỷ giá USD/JPY tiếp tục được chấp nhận ở những vùng cao hơn. Các kỹ thuật cho thấy cặp tiền tệ có thể tiến xa về phía bắc tới 160 Yên - mức chưa từng thấy kể từ những năm 1990!

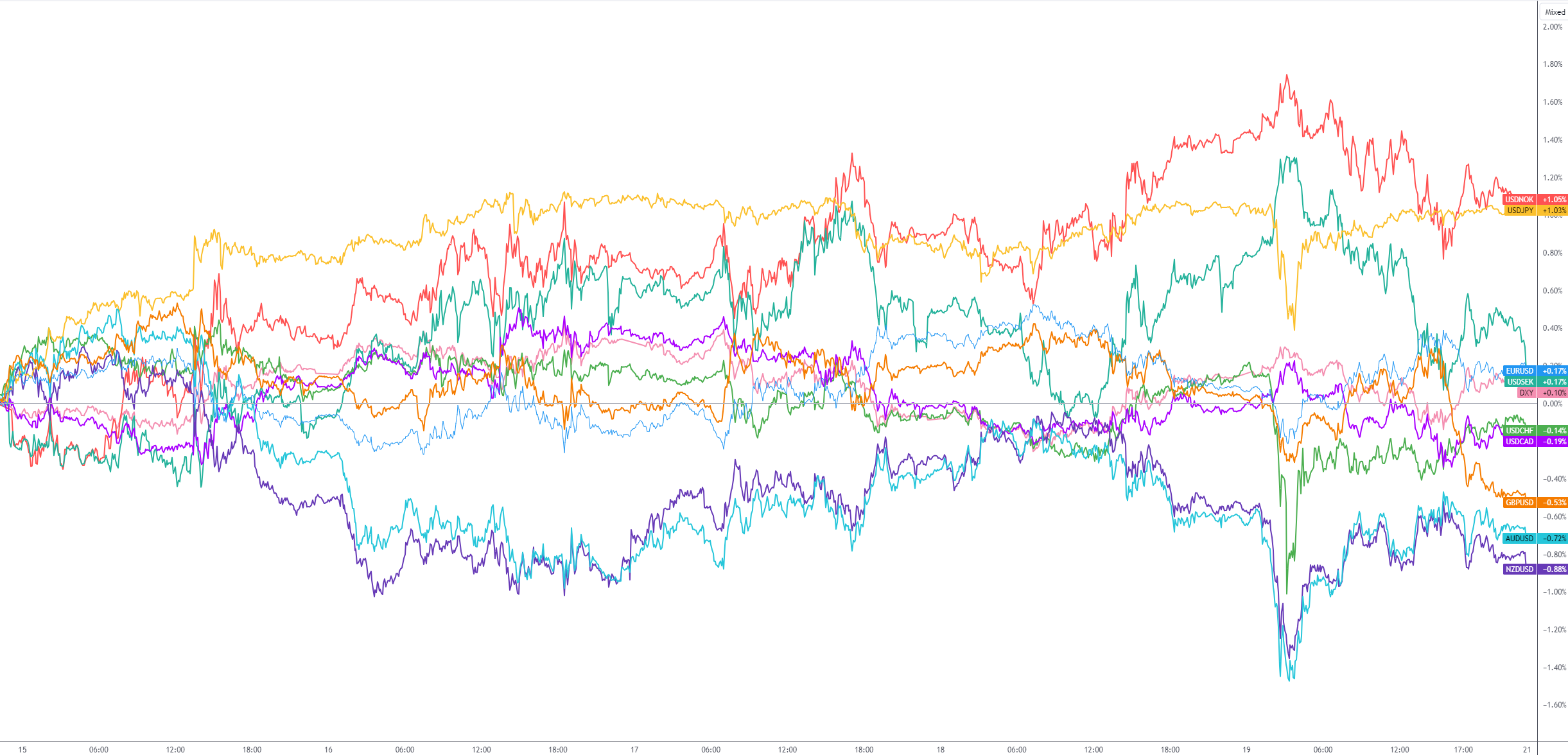

G10 FX (thay đổi năm ngày):

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Aaron Hill