Tuần tới – Đặt cược cắt giảm lãi suất sẽ được kiểm tra bằng dữ liệu lạm phát

Fed không vội nới lỏng chính sách và thị trường cuối cùng cũng bắt đầu chấp nhận triển vọng không cắt giảm lãi suất trước mùa hè.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

- PCE cốt lõi của Hoa Kỳ và CPI flash của Eurozone để giữ mối lo lạm phát ở phía trước.

- Con số lạm phát của Nhật Bản và Úc cũng sắp xuất hiện.

- RBNZ có thể có quan điểm diều hâu.

- PMI sản xuất cũng được chú ý.

Lạm phát PCE gây chú ý trong tuần dữ liệu bận rộn của Hoa Kỳ

Fed không vội nới lỏng chính sách và thị trường cuối cùng cũng bắt đầu chấp nhận triển vọng không cắt giảm lãi suất trước mùa hè. Tuy nhiên, thị trường chứng khoán vẫn lạc quan, cho thấy chỉ riêng việc lãi suất sẽ bắt đầu giảm trong năm nay cũng đủ để thúc đẩy sự lạc quan.

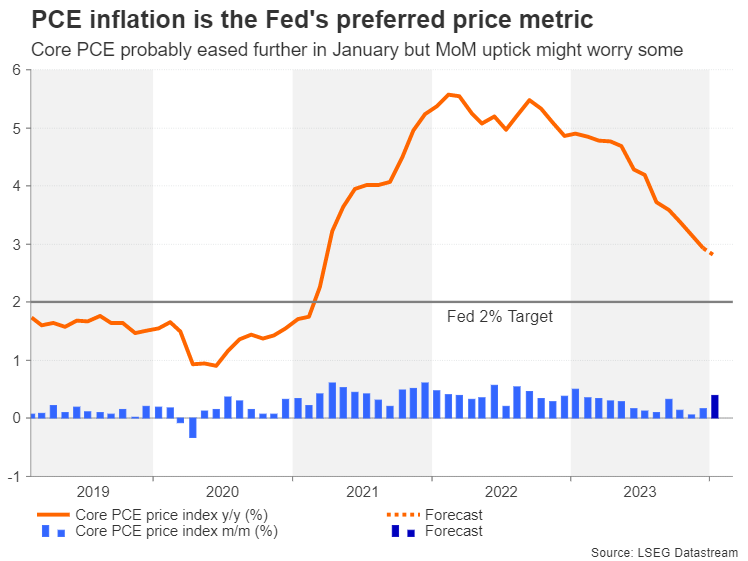

Tuy nhiên, đối với đồng đô la Mỹ, bất kỳ sự chậm trễ nào nữa có thể rất quan trọng đối với xu hướng tăng tính từ đầu năm của nó, do đó, các bản phát hành vào tuần tới sẽ là một trong những mảnh ghép cuối cùng trước cuộc họp FOMC tháng 3. Cụ thể, mọi con mắt sẽ đổ dồn vào báo cáo thu nhập và chi tiêu cá nhân cho tháng 1, bao gồm chỉ số giá PCE cốt lõi cực kỳ quan trọng, là chỉ số lạm phát được Fed lựa chọn.

Sau khi cả số liệu CPI và PPI đều tăng bất ngờ, một báo cáo lạm phát nóng khác có thể gây nghi ngờ về việc cắt giảm lãi suất vào tháng 6. Tuy nhiên, có thể số liệu lạm phát PCE của tháng 1 vào thứ Năm sẽ không ảnh hưởng đến tỷ lệ cắt giảm lãi suất theo cả hai hướng.

Chỉ số giá PCE cốt lõi được dự báo sẽ giảm nhẹ hàng năm từ 2,9% xuống 2,8%, nhưng tỷ lệ tăng theo tháng lên 0,4% có thể sẽ khiến các nhà đầu tư phải lo lắng.

Trong trường hợp có tập hợp dữ liệu giá PCE hỗn hợp, phản ứng của thị trường có thể được xác định bằng mức độ thu nhập và chi tiêu cá nhân. Tiêu dùng cá nhân bất ngờ tăng 0,7% trong tháng 12. Nó được dự đoán sẽ giảm xuống còn 0,3% trong tháng 1, có khả năng làm giảm bớt lo ngại về nền kinh tế Mỹ đang quá nóng.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Liệu sự bùng nổ dữ liệu có giúp tăng giá cho đồng Đô la không?

Lạm phát và chi tiêu tiêu dùng sẽ không phải là dữ liệu duy nhất được chú ý vì có hàng loạt dữ liệu khác được công bố trong chương trình nghị sự của Mỹ vào tuần tới. Giấy phép xây dựng và doanh số bán nhà mới cho tháng 1 sẽ có vào thứ Hai. Đơn đặt hàng hàng hóa lâu bền và chỉ số niềm tin người tiêu dùng sẽ được công bố vào thứ Ba, trong khi vào thứ Tư, ước tính tăng trưởng GDP quý 4 dự kiến sẽ không được điều chỉnh trong lần đọc thứ hai. Chỉ số PMI của Chicago và doanh số bán nhà đang chờ xử lý sẽ tăng vào thứ Năm.

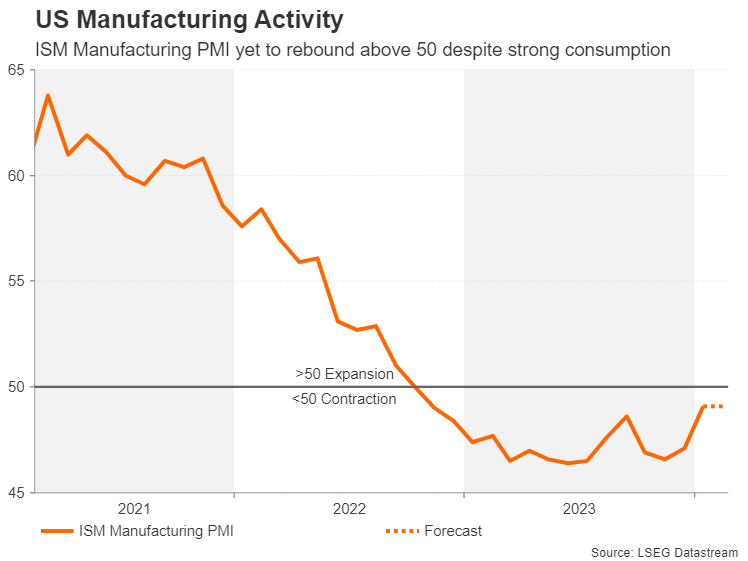

Kết thúc tuần vào thứ Sáu là PMI sản xuất ISM . Chỉ số PMI được theo dõi chặt chẽ được dự báo sẽ không thay đổi ở mức 49,1 trong tháng 2, cho thấy lĩnh vực này đang tiếp tục co lại.

Nhưng nếu dữ liệu vẽ ra một bức tranh tổng thể lành mạnh, đồng đô la Mỹ có thể tiếp tục tăng giá, mặc dù mọi mức tăng có thể sẽ bị hạn chế nếu không có thêm chất xúc tác.

Báo cáo CPI nhanh cuối cùng trước cuộc họp tháng 3 của ECB

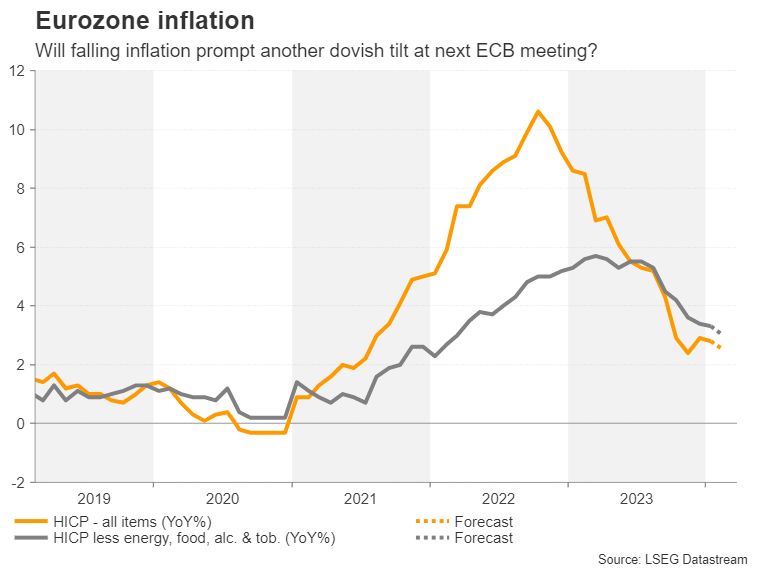

Cuộc họp chính sách tiếp theo của Ngân hàng Trung ương Châu Âu đang đến rất nhanh vào ngày 7 tháng 3 và có nhiều đồn đoán về việc liệu các nhà hoạch định chính sách có sớm đưa ra quyết định cắt giảm lãi suất hay không. Áp lực lạm phát ở khu vực đồng euro có phần nhẹ nhàng hơn so với ở Mỹ, chủ yếu nhờ nền kinh tế yếu hơn nhiều. Lạm phát toàn phần đã giảm xuống 2,8% so với cùng kỳ trong tháng 1, làm giảm kỳ vọng về mức quay trở lại mức 3,0%.

Các ước tính sơ bộ cho tháng 2 sẽ được công bố vào thứ Sáu và nếu có sự sụt giảm hơn nữa, thị trường có thể sẽ coi đó là tín hiệu bật đèn xanh cho các nhà hoạch định chính sách chính thức mở đường cho việc cắt giảm lãi suất vào mùa hè.

Tuy nhiên, cũng có khả năng các nhà hoạch định chính sách sẽ không muốn cam kết trước về việc cắt giảm lãi suất trước khi có thêm tiến bộ trong việc giảm lạm phát cơ bản. Con số cốt lõi không bao gồm thực phẩm và năng lượng đứng ở mức 3,6% trong tháng 1, trong khi thước đo cũng không bao gồm giá thuốc lá và rượu thấp hơn một chút ở mức 3,3% nhưng vẫn còn cách mục tiêu 2% một khoảng cách khá xa.

Gần đây, đồng euro đang tăng nhẹ so với đồng bạc xanh mặc dù việc đặt cược cắt giảm lãi suất của Fed đã bị đẩy lùi. Tuy nhiên, có nguy cơ lợi nhuận đó sẽ bị đảo ngược nếu con số lạm phát ở mức thấp vì điều đó sẽ làm tăng khả năng ECB cắt giảm lãi suất trước Fed .

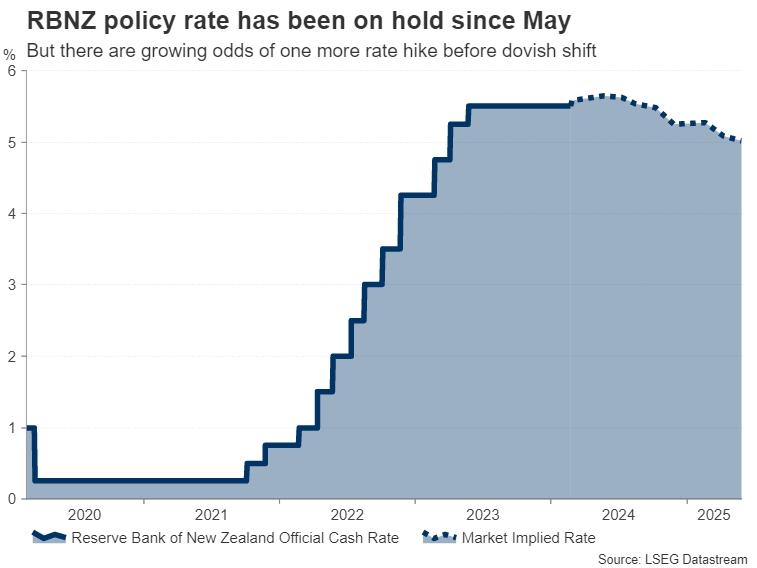

RBNZ có thể đi ngược lại xu hướng cắt giảm lãi suất

Khi hầu hết các ngân hàng trung ương bắt đầu thảo luận công khai về việc sớm chuyển sang quan điểm nới lỏng, Ngân hàng Dự trữ New Zealand đã có động thái diều hâu. Trong những bình luận gần đây, Thống đốc Adrian Orr dường như ám chỉ rằng có nguy cơ lạm phát sẽ không quay trở lại mức mục tiêu 1-3% nếu không thắt chặt thêm.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Mặc dù tốc độ tăng trưởng ở New Zealand chậm lại trong vài quý vừa qua và thị trường lao động đã phần nào hạ nhiệt nhưng niềm tin kinh doanh vẫn đang tăng lên. Cuộc khảo sát triển vọng kinh doanh mới nhất của ANZ sẽ được công bố vào thứ Năm. Quan trọng hơn, CPI vẫn ở mức cao 4,7% làm dấy lên lo ngại về áp lực giá dai dẳng.

Khả năng xảy ra một đợt tăng lãi suất bổ sung sau đó đã tăng lên, đạt gần 60% trong cuộc họp tháng 5. Đối với quyết định tháng Hai vào thứ Tư, thị trường đã ấn định xác suất 30%. Tuy nhiên, điều chắc chắn hơn là RBNZ sẽ không sớm cắt giảm lãi suất, nếu có vào năm 2024.

Trong các dự báo hàng quý gần đây nhất của mình, RBNZ đã dự báo rằng lãi suất sẽ không bắt đầu giảm trước quý đầu tiên của năm 2025. Nếu những dự báo đó tiếp tục bị đẩy lùi trong Báo cáo chính sách tiền tệ hàng quý sẽ được công bố vào thứ Tư, đồng đô la New Zealand có thể kéo dài đà tăng của nó. mức tăng ấn tượng gần đây.

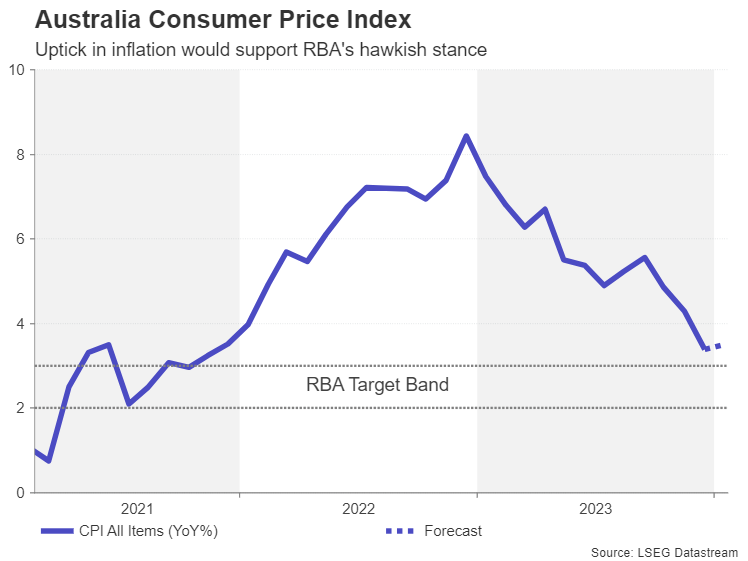

Người Úc có thể kéo dài sự phục hồi của mình không?

Một ngân hàng trung ương khác có vẻ sẽ đi sau các ngân hàng khác trong việc cắt giảm lãi suất là Ngân hàng Dự trữ Úc. Tuy nhiên, lạm phát ở Australia hiện đã bắt đầu giảm nhanh hơn. Lãi suất tiêu đề hàng tháng đã giảm xuống 3,4% so với cùng kỳ trong tháng 12. Các số liệu tháng 1 sẽ được công bố vào thứ Tư và được dự báo sẽ tăng nhẹ, khiến RBA có thêm lý do để duy trì quan điểm diều hâu.

Việc trì hoãn giảm phát sẽ là điều tích cực đối với đồng đô la Úc, đồng tiền gần đây đã vượt qua kênh giảm giá của nó. Nhưng dữ liệu kinh tế, cả trong nước và từ đối tác thương mại lớn nhất – Trung Quốc – đều tiềm ẩn rủi ro suy giảm. Ước tính chi tiêu vốn quý 4 sẽ được công bố vào thứ Năm, trong khi chỉ số PMI sản xuất chính thức của Trung Quốc và sản xuất Caixin sẽ công bố vào thứ Sáu.

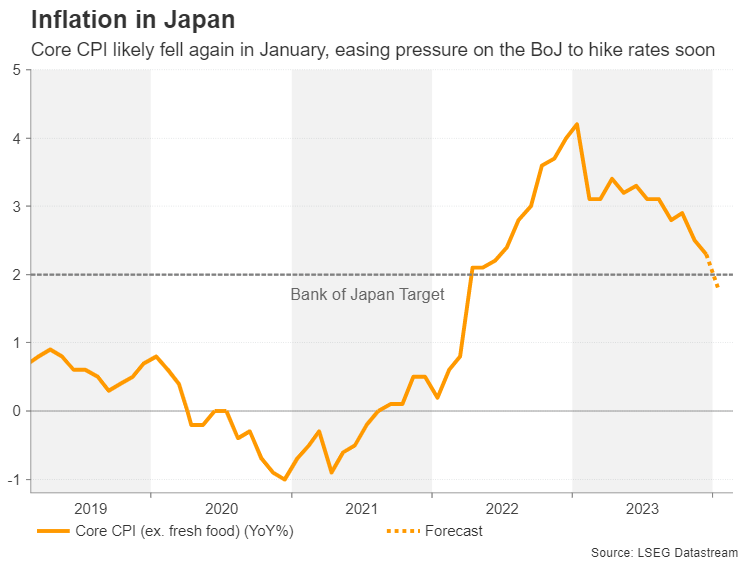

CPI Nhật Bản khó có thể ngăn chặn sự trượt dốc của Yên

Lạm phát cũng sẽ là điểm nổi bật ở Nhật Bản khi Ngân hàng Nhật Bản cân nhắc liệu có nên thoát khỏi lãi suất âm hay không. Chỉ số giá tiêu dùng cốt lõi dự kiến sẽ tăng 1,8% so với cùng kỳ trong tháng 1, chậm lại so với mức 2,3% trong tháng 12, loại bỏ mọi yêu cầu cấp bách đối với các nhà hoạch định chính sách trong việc sớm nâng lãi suất.

Đồng Yên có thể chịu áp lực từ những số liệu yếu hơn dự kiến, mặc dù trọng tâm chính của BoJ lúc này là các cuộc đàm phán tiền lương mùa xuân, vì vậy mọi phản ứng có thể sẽ ở mức khiêm tốn.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

- Chiến lược đầu tư hiệu quả bền vững của Giao Lộ Đầu Tư xem báo cáo qua Myfxbook

Raffi Boyadjian