Tuần tới – ECB chuẩn bị cắt giảm thêm lần nữa, CPI của Hoa Kỳ sẽ có tiếng nói cuối cùng về quy mô cắt giảm của Fed

Chu kỳ cắt giảm lãi suất được dàn dựng cẩn thận của Ngân hàng Trung ương Châu Âu đã có khởi đầu khó khăn vào tháng 6 sau những bất ngờ về dữ liệu vào phút chót.

- ECB dự kiến sẽ nới lỏng thêm lần nữa, nhưng liệu đây có phải là một động thái "cắt giảm mạnh tay" nữa không?

- Báo cáo CPI của Hoa Kỳ sẽ là bản cập nhật lạm phát cuối cùng trước cuộc họp FOMC vào tháng 9.

- Dữ liệu hàng tháng của Vương quốc Anh bắt đầu với số liệu việc làm và GDP.

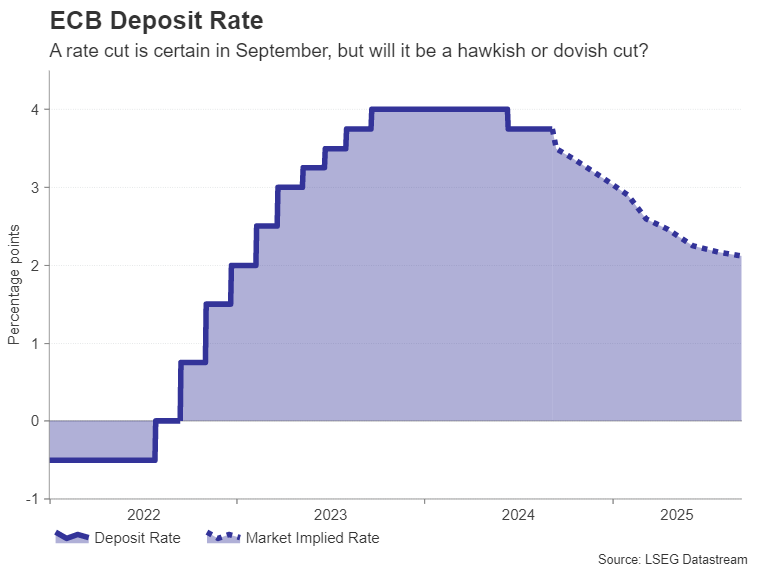

ECB sẽ cắt giảm lãi suất lần thứ hai

Chu kỳ cắt giảm lãi suất được dàn dựng cẩn thận của Ngân hàng Trung ương Châu Âu đã có khởi đầu khó khăn vào tháng 6 sau những bất ngờ về dữ liệu vào phút chót. Vì mục đích uy tín, các nhà hoạch định chính sách chỉ có một lựa chọn – tiếp tục cắt giảm lãi suất 25 điểm cơ bản theo kế hoạch nhưng trình bày như một 'cắt giảm diều hâu'.

May mắn cho phe bồ câu và các doanh nghiệp châu Âu đang gặp khó khăn, lập luận về việc nới lỏng chính sách hơn nữa đã được củng cố kể từ cuộc họp gần đây nhất vào tháng 7 khi lãi suất được giữ nguyên. Lạm phát tiêu đề đã giảm xuống 2,2% so với cùng kỳ năm ngoái vào tháng 8 và sự phục hồi tăng trưởng của khu vực đồng euro vẫn còn yếu.

Bối cảnh kinh tế hiện tại có khả năng tạo tiền đề cho việc điều chỉnh giảm dự báo lạm phát và GDP hàng quý của ECB, dự kiến sẽ được công bố vào ngày họp vào thứ năm. Quan trọng hơn, Chủ tịch Christine Lagarde hiện có thể cảm thấy rằng bà có thể giảm bớt sự nhấn mạnh vào "phương pháp tiếp cận phụ thuộc vào dữ liệu và từng cuộc họp" và tự tin báo hiệu các đợt cắt giảm tiếp theo.

Tuy nhiên, có một vấn đề, đó là CPI dịch vụ tăng nhẹ vào tháng 8, đạt mức cao nhất kể từ tháng 10 năm 2023, đạt 4,2% so với cùng kỳ năm trước. Mặc dù điều này không đủ đáng lo ngại để ngăn ECB tỏ ra ôn hòa hơn tại cuộc họp tháng 9, Lagarde có thể sẽ duy trì một số thận trọng trong cuộc họp báo của mình.

Nếu Lagarde đưa ra tín hiệu về lộ trình cắt giảm lãi suất nông hơn so với mức mà các nhà đầu tư đã định giá, đồng euro có thể tiếp tục xu hướng tăng sau khi chịu tác động từ đồng đô la Mỹ đang mạnh lên.

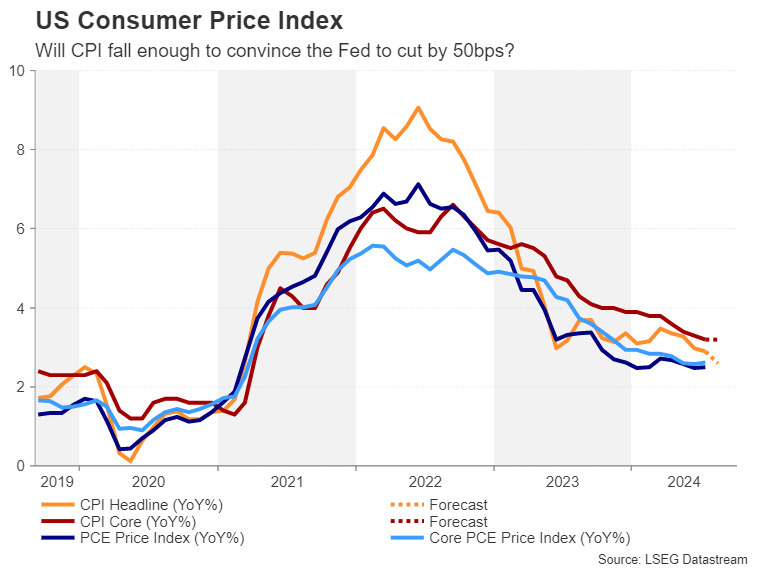

Liệu CPI của Hoa Kỳ có ủng hộ việc cắt giảm 50 điểm cơ bản không?

Nói về đồng đô la, gần đây nó đã đi qua vùng nước đầy sóng gió trong bối cảnh bất ổn đang diễn ra về việc liệu Fed sẽ hạ lãi suất 25 bps tại cuộc họp sắp tới hay 50 bps. Sự thay đổi chính sách được mong đợi từ lâu của Fed cuối cùng đã diễn ra vào tháng 8 tại hội nghị chuyên đề thường niên của các ngân hàng trung ương ở Jackson Hole.

Chủ tịch Powell thừa nhận những vết nứt đã bắt đầu xuất hiện trên thị trường lao động và khi làm như vậy, ông đã mở ra cánh cửa cho một động thái có thể tăng 50 điểm cơ bản vào tháng 9. Phần lớn các bình luận kể từ đó không ủng hộ nhu cầu hành động mạnh mẽ vì dữ liệu chủ yếu là vững chắc.

Câu hỏi lớn là Fed sẽ ưu tiên nhiệm vụ việc làm của mình hơn là ổn định giá cả bao nhiêu khi rủi ro lạm phát vẫn còn? Các thước đo giá cả phải trả của ISM cho cả sản xuất và dịch vụ đều tăng nhẹ vào tháng 8 ngay cả khi việc làm giảm đối với sản xuất và hầu như không tăng đối với dịch vụ.

Báo cáo CPI của thứ Tư sẽ là mảnh ghép cuối cùng của bức tranh ghép hình trước quyết định vào tháng 9 và sẽ cung cấp một số thông tin rõ ràng về những gì mong đợi. Tỷ lệ CPI tiêu đề đã hạ nhiệt xuống 2,9% so với cùng kỳ năm ngoái vào tháng 7 và dự kiến sẽ giảm xuống còn 2,6% vào tháng 8. Tuy nhiên, tỷ lệ cốt lõi được dự báo sẽ không đổi ở mức 3,2%.

Nếu những con số trên được xác nhận, Fed có nhiều khả năng sẽ đưa ra mức 'cắt giảm ôn hòa' là 25 bps. Nhưng sẽ phải có một bất ngờ giảm đáng kể thì mới có cơ hội thực tế để cắt giảm 50 bps.

Các nhà đầu tư đã định giá khả năng cắt giảm 50 điểm cơ bản là gần 40% nên vẫn có chỗ cho sự thất vọng, khi đồng đô la có thể tăng giá nếu dữ liệu CPI ít nhiều phù hợp với kỳ vọng hoặc mạnh hơn.

Giá sản xuất sẽ được công bố vào thứ năm và cuộc khảo sát sơ bộ về tâm lý người tiêu dùng trong tháng 9 do Đại học Michigan thực hiện vào thứ sáu cũng rất quan trọng, đặc biệt là kỳ vọng lạm phát trong một và năm năm.

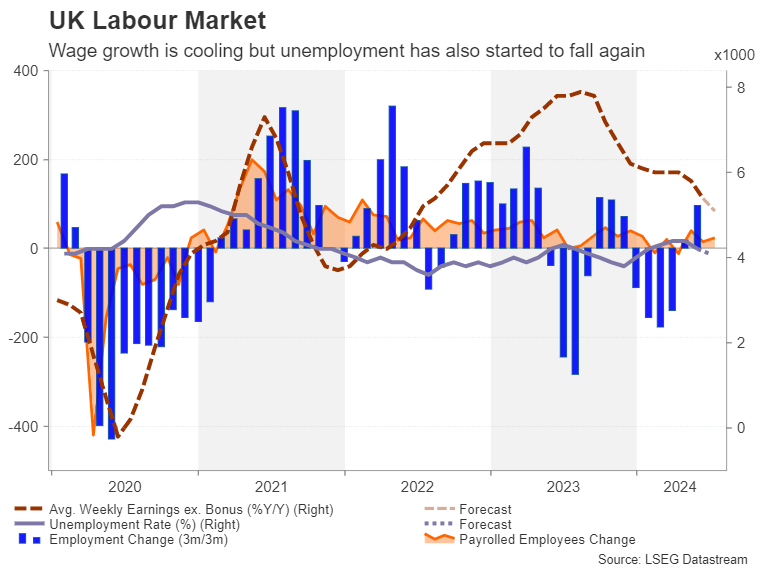

Đồng bảng Anh hướng đến các bản phát hành của Anh khi quyết định của BoE đang đến gần

Ngân hàng Anh dự kiến sẽ đi ngược lại xu hướng của ngân hàng trung ương vào tháng 9 và giữ nguyên lãi suất khi họp vào ngày 19. Nền kinh tế Anh đã phục hồi mạnh mẽ trong nửa đầu năm 2024 và với mức tăng trưởng tiền lương và lạm phát dịch vụ vẫn ở mức cao, BoE có thể tạm dừng sau khi cắt giảm lãi suất lần đầu tiên trong chu kỳ này vào tháng 8.

Nhưng quyết định có thể vẫn sẽ là một quyết định khó khăn hơn nhiều so với dự đoán tùy thuộc vào loạt dữ liệu sắp tới trước cuộc họp vào tháng 9. Vào thứ Ba, báo cáo việc làm tháng 7 sẽ được theo dõi để tìm thêm dấu hiệu cho thấy thị trường lao động của Vương quốc Anh đang ổn định sau khi mất việc làm đáng kể vào đầu năm.

Tỷ lệ thất nghiệp giảm 0,2 điểm phần trăm xuống còn 4,2% vào tháng 6, nhưng một sự sụt giảm lớn nữa có thể không được chào đón vì mức tăng trưởng tiền lương cuối cùng cũng đang hướng tới mức phù hợp hơn với lạm phát là 2,0%. Việc tăng cường tuyển dụng có thể làm gia tăng áp lực tiền lương, cản trở cuộc chiến chống lạm phát của BoE.

Tiêu điểm vào thứ Tư sẽ là số liệu GDP tháng 7, bao gồm phân tích chi tiết về các ngành dịch vụ và sản xuất.

Tỷ lệ không có thay đổi nào trong tháng 9 hiện ở mức khoảng 75%, do đó, đồng bảng Anh có thể chịu áp lực lớn nếu các bản phát hành tuần tới không như mong đợi và đẩy khả năng cắt giảm 25 điểm cơ bản lên gần 50%.

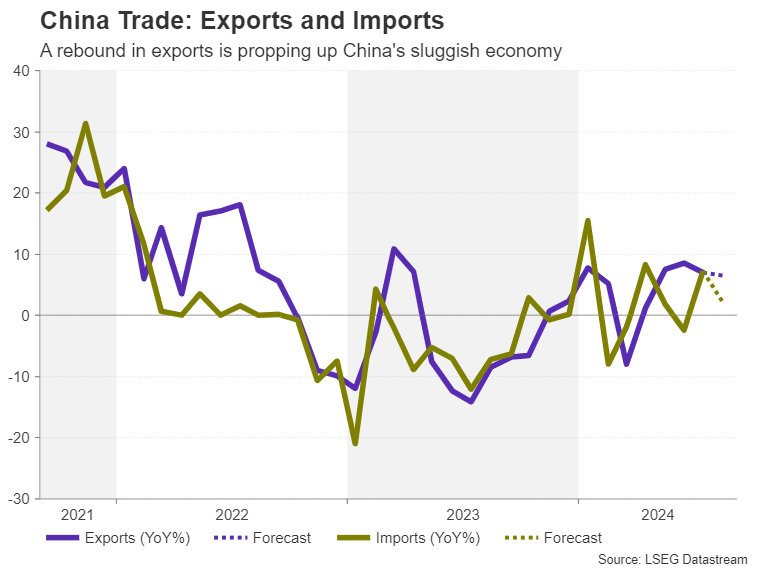

Điểm nhấn vào Châu Á vào đầu tuần

Trong bối cảnh lo ngại dai dẳng về nền kinh tế trì trệ của Trung Quốc, số liệu CPI và PPI vào thứ Hai tiếp theo là số liệu thương mại tháng 8 vào thứ Ba có thể thu hút một số sự chú ý đối với các loại tiền tệ nhạy cảm với rủi ro như đô la Úc. Đã có sự phục hồi đáng kể trong xuất khẩu trong những tháng gần đây. Một bản in mạnh mẽ khác vào tháng 8 có thể thúc đẩy một số khẩu vị rủi ro trong ngắn hạn nhưng không làm gì nhiều trong việc cải thiện sự ảm đạm chung về triển vọng kinh tế của Trung Quốc.

Tại Nhật Bản, đây sẽ là một tuần bận rộn đối với dữ liệu, trong đó điểm nhấn sẽ là bản điều chỉnh GDP vào thứ Hai. Tăng trưởng GDP quý II dự kiến sẽ được điều chỉnh cao hơn so với ước tính ban đầu là 0,8% so với cùng kỳ năm trước. Một con số cao hơn dự kiến có thể thúc đẩy kỳ vọng về một đợt tăng lãi suất khác của Ngân hàng Nhật Bản trong năm nay, củng cố đợt tăng giá mới nhất của đồng yên.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian