Tuần tới – ECB sẽ giữ nguyên lãi suất, nhiều dữ liệu sắp được công bố

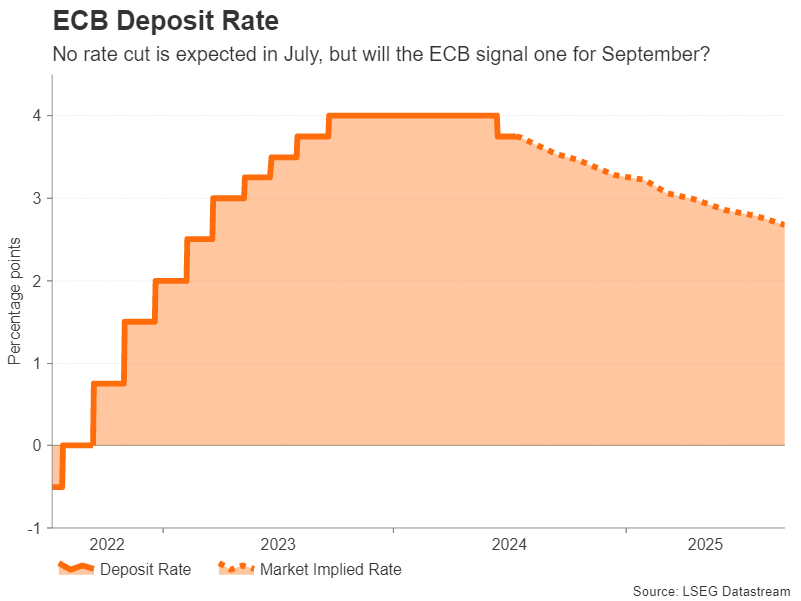

Ngân hàng Trung ương Châu Âu kết thúc cuộc họp chính sách kéo dài hai ngày vào thứ năm nhưng không có thay đổi nào về lãi suất được dự đoán sau khi cắt giảm 25 điểm cơ bản tại cuộc họp tháng trước.

- ECB không dự kiến sẽ cắt giảm lãi suất vào tháng 7 nhưng liệu có đưa ra tín hiệu cắt giảm trong cuộc họp tiếp theo không?

- Doanh số bán lẻ sẽ là điểm nhấn chính ở Hoa Kỳ.

- Báo cáo CPI của Anh sẽ rất quan trọng đối với quyết định của BoE vào tháng 8.

- Dữ liệu GDP của Trung Quốc sẽ khởi đầu một tuần bận rộn.

ECB họp trong bối cảnh lạm phát tăng cao

Ngân hàng Trung ương Châu Âu kết thúc cuộc họp chính sách kéo dài hai ngày vào thứ năm nhưng không có thay đổi nào về lãi suất được dự đoán sau khi cắt giảm 25 điểm cơ bản tại cuộc họp tháng trước. Quyết định vào tháng 6 đã chứng minh là có phần gây tranh cãi, vì các nhà hoạch định chính sách vô tình tự nhốt mình vào việc cắt giảm lãi suất trước khi có đầy đủ dữ liệu. Lạm phát và tăng trưởng tiền lương tăng ngay trước cuộc họp không phải là điều mà Hội đồng quản lý mong muốn thấy, nhưng việc không cắt giảm lãi suất có lẽ còn đáng xấu hổ hơn.

ECB biện minh cho quyết định của mình bằng cách chỉ ra rủi ro không đạt được mục tiêu lạm phát nếu đợi quá lâu. Kể từ đó, lạm phát đã giảm nhẹ và có dấu hiệu cho thấy áp lực trả lương đang giảm mặc dù mức tăng trưởng tiền lương vẫn ở mức cao.

Do đó, có vẻ như có một đa số mạnh mẽ cho ít nhất một lần cắt giảm nữa vào năm 2024, nhưng quan điểm khác nhau về lần cắt giảm thứ ba. Tuy nhiên, đây là một cuộc tranh luận cho một ngày khác và các nhà hoạch định chính sách gần như chắc chắn sẽ giữ nguyên lãi suất vào thứ năm và đánh giá lại rủi ro khi họ tập hợp lại vào tháng 9.

Thị trường cũng không hoàn toàn tin tưởng vào lần cắt giảm thứ ba và nếu Tổng thống Lagarde kiềm chế không đưa ra bất kỳ hướng dẫn rõ ràng nào, đồng euro có thể kéo dài mức tăng gần đây. Nhưng nếu bà cam kết cắt giảm vào tháng 9, điều đó sẽ là tiêu cực đối với đồng tiền chung.

Ngoài ra, tuần tới cũng sẽ có cuộc khảo sát tâm lý kinh tế của ZEW tại Đức vào thứ Ba và ước tính cuối cùng về CPI của Khu vực đồng tiền chung châu Âu trong tháng 6 vào thứ Tư.

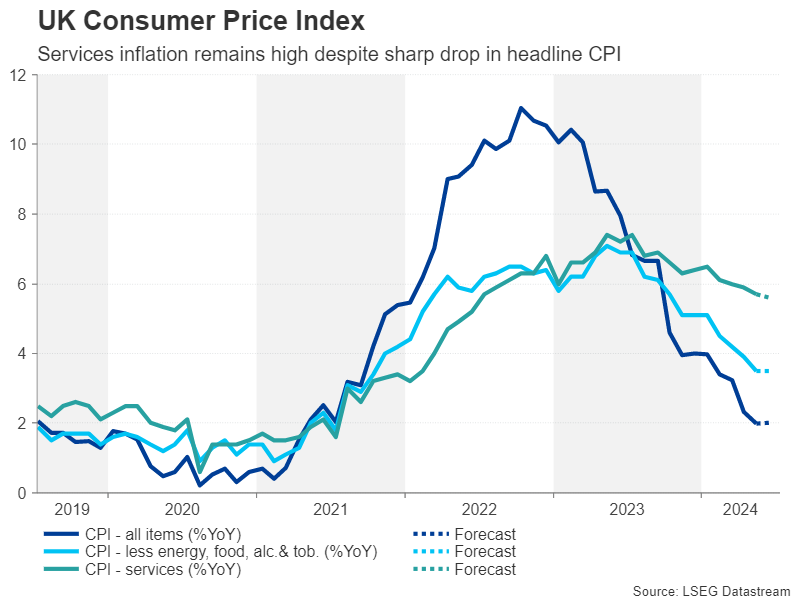

Đồng bảng Anh tăng giá đối mặt với thử nghiệm CPI

Đồng bảng Anh đã có một đợt tăng giá đáng kể vào tháng 7, nhờ đồng đô la Mỹ yếu hơn cũng như Đảng Lao động giành được đa số phiếu trong cuộc tổng tuyển cử ở Anh, chấm dứt nhiều năm hỗn loạn dưới thời Đảng Bảo thủ. Nhưng đó không phải là tất cả. Mặc dù lạm phát tiêu đề đã giảm xuống mục tiêu 2% của Ngân hàng Anh vào tháng 6, lạm phát dịch vụ vẫn ở mức quá cao để thoải mái ở mức 5,7%, điều mà nhà kinh tế trưởng của Ngân hàng Huw Pill đã nhấn mạnh vào tuần này. Ngoài ra, với nền kinh tế Anh đang chứng kiến sự phục hồi về động lực tăng trưởng, không có sự cấp thiết thực sự nào để hạ lãi suất ngay lập tức.

Với thị trường chia rẽ 50/50 về việc cắt giảm lãi suất vào tháng 8 và các nhà hoạch định chính sách có thể vẫn chưa đưa ra quyết định, các bản cập nhật về lạm phát, việc làm và doanh số bán lẻ vào tuần tới có thể mang tính quyết định.

Báo cáo CPI tháng 6 sẽ được công bố đầu tiên vào thứ Tư, số liệu thống kê thị trường lao động tháng 5 sẽ được công bố vào thứ Năm và doanh số bán lẻ tháng 6 sẽ được công bố vào thứ Sáu.

Bất kỳ sự điều tiết nào nữa trong CPI cốt lõi và dịch vụ, cũng như trong tăng trưởng tiền lương, có thể chốt thỏa thuận cắt giảm lãi suất vào tháng 8, có khả năng khiến đồng bảng Anh giảm giá. Tuy nhiên, xét đến những khó khăn của đồng euro và đồng yên, cộng với triển vọng cải thiện của nền kinh tế Anh, những tiến triển hơn nữa trên mặt trận lạm phát giúp BoE bật đèn xanh để sớm cắt giảm lãi suất có thể không quá thảm khốc đối với đồng bảng Anh.

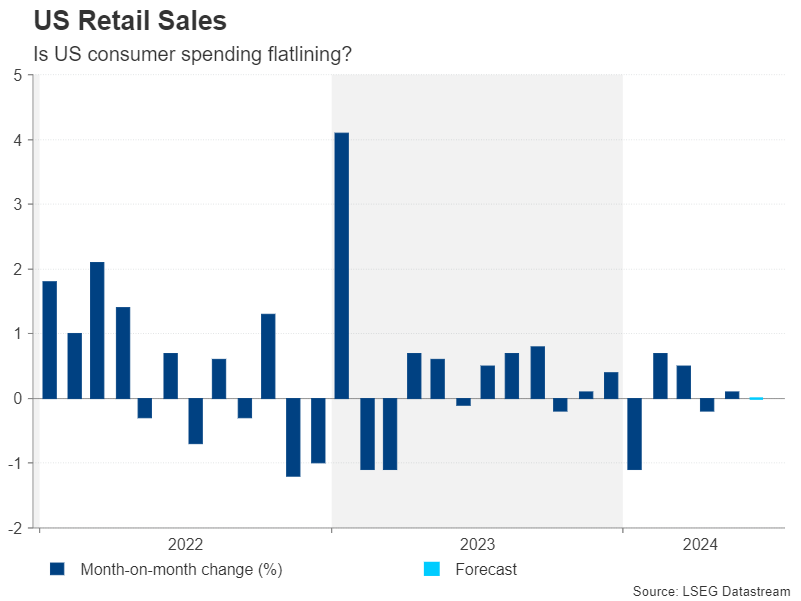

Người tiêu dùng Mỹ có đang thắt lưng buộc bụng không?

Ở Hoa Kỳ, Cục Dự trữ Liên bang cũng không vội vàng cắt giảm lãi suất, nhưng các nhà đầu tư ngày càng tự tin về động thái vào tháng 9. Lạm phát đang giảm dần sau khi chững lại vào đầu năm, trong khi Chủ tịch Powell lưu ý rằng thị trường lao động đã hạ nhiệt gần đây. Chi tiêu của người tiêu dùng dường như cũng đang chậm lại và có thể có thêm bằng chứng về điều này trong số liệu bán lẻ của Thứ Ba.

Doanh số bán lẻ dự kiến sẽ không đổi ở mức 0,0% m/m vào tháng 6 sau khi chỉ tăng 0,1% vào tháng 5. Bất kỳ sự phục hồi bất ngờ nào trong doanh số bán lẻ đều có thể ngăn chặn đà giảm của đồng đô la.

Các nhà đầu tư cũng sẽ theo dõi các chỉ số sản xuất từ Cục Dự trữ Liên bang New York và Philadelphia vào thứ Hai và thứ Năm, trong khi vào thứ Tư, sẽ có một loạt các bản công bố, bao gồm giấy phép xây dựng, khởi công nhà ở và sản xuất công nghiệp.

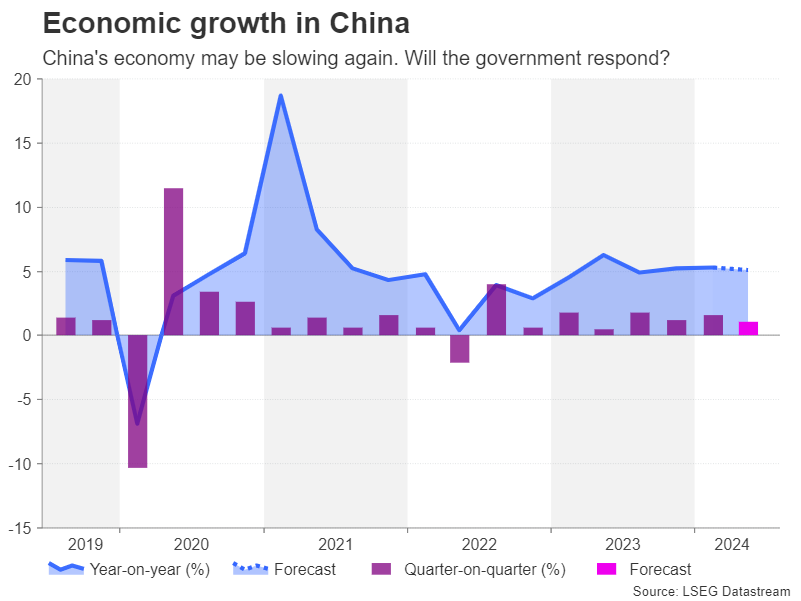

Nền kinh tế Trung Quốc có khả năng chậm lại trong quý 2

Mặc dù có nhiều nỗ lực thúc đẩy nền kinh tế đang trì trệ, chính phủ Trung Quốc vẫn không thể xoay chuyển tình hình. Mặc dù sự suy thoái của thị trường bất động sản đã bắt đầu dịu đi, cuộc khủng hoảng vẫn chưa kết thúc và thị trường chứng khoán đang vật lộn để phục hồi sau ba năm suy thoái.

Do đó, niềm tin của nhà đầu tư và người tiêu dùng vẫn ở mức thấp, gây áp lực lên chi tiêu của doanh nghiệp và hộ gia đình. Sản xuất công nghiệp đã bắt đầu cho thấy một số dấu hiệu hồi phục trong năm nay, nhưng doanh số bán lẻ vẫn chậm chạp. Các số liệu tháng 6 của cả hai sẽ được theo dõi vào thứ Hai cùng với ước tính GDP cho quý thứ hai.

Nền kinh tế Trung Quốc có khả năng tăng trưởng 1,1% theo quý trong ba tháng tính đến tháng 6, chậm lại so với tốc độ 1,6% trong quý đầu tiên. Tỷ lệ tăng trưởng theo năm cũng được dự báo sẽ giảm từ 5,3% xuống 5,1%.

Trong khi các nhà đầu tư kỳ vọng vào số liệu GDP không mấy ấn tượng từ Trung Quốc trong những quý gần đây, một bất ngờ giảm giá vẫn có thể gây tổn hại đến tâm lý thị trường vào đầu tuần giao dịch, ảnh hưởng đến cổ phiếu khu vực và các loại tiền tệ nhạy cảm với rủi ro như đô la Úc.

Tuy nhiên, một tập hợp số liệu xấu có thể thúc đẩy các nhà hoạch định chính sách đưa ra các biện pháp táo bạo hơn. Các nhà lãnh đạo Đảng Cộng sản của đất nước họp vào ngày 15-18 tháng 7 cho cái gọi là Hội nghị toàn thể lần thứ ba, thường được tổ chức năm năm một lần, thường là vào mùa thu nhưng đã bị trì hoãn vào năm 2023. Cuộc họp tập trung vào các cải cách và mục tiêu kinh tế dài hạn nhưng không rõ liệu nó có được tiếp nối bằng bất kỳ phản ứng chính sách ngay lập tức nào hay không.

Trong khi đó, các nhà giao dịch Úc cũng sẽ theo dõi số liệu việc làm trong nước vào thứ năm.

Canada, Nhật Bản New Zealand cũng đang chờ dữ liệu CPI

Lạm phát tại Canada bất ngờ tăng cao vào tháng 5, làm giảm hy vọng về việc cắt giảm lãi suất liên tiếp vào tháng 7. Trừ khi báo cáo tháng 6 được công bố vào thứ Ba chỉ ra một số áp lực giá cả giảm bớt, Ngân hàng Canada có thể sẽ giữ nguyên ít nhất cho đến tháng 9. Mặt khác của cuộc tranh luận là sự suy yếu của thị trường lao động, điều này đang hạn chế đà tăng của đồng loonie trong bối cảnh đồng bạc xanh bị bán tháo rộng rãi.

Cuộc khảo sát của BoC về triển vọng kinh doanh dự kiến công bố vào thứ Hai và thứ Sáu với dữ liệu bán lẻ có thể làm sáng tỏ hơn tình hình kinh tế nhưng trọng tâm chủ yếu sẽ là chỉ số CPI.

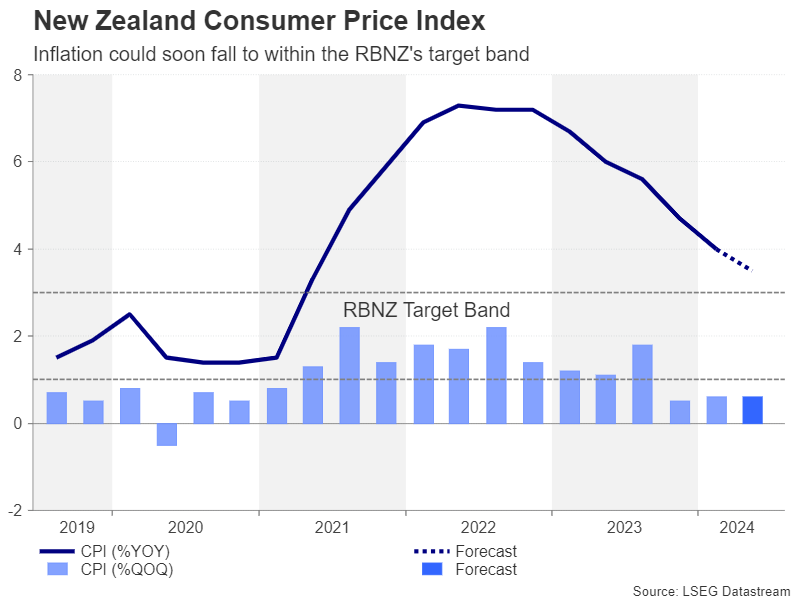

Tại New Zealand, công bố CPI hàng quý vào thứ Tư sẽ rất quan trọng đối với các cược cắt giảm lãi suất. Ngân hàng Dự trữ New Zealand nghiêng về phía ôn hòa trong cuộc họp gần đây nhất, tỏ ra lạc quan về triển vọng lạm phát đạt mục tiêu 1-3% trong nửa cuối năm. Đồng kiwi có thể phải đối mặt với áp lực bán mới nếu bản in CPI quý 2 đưa RBNZ tiến gần hơn một bước đến phạm vi mục tiêu của mình.

Kết thúc tuần vào thứ sáu sẽ là số liệu CPI của Nhật Bản. Khi cuộc họp ngày 31 tháng 7 của Ngân hàng Nhật Bản đang đến gần, dữ liệu CPI sẽ được xem xét kỹ lưỡng để tìm manh mối cuối cùng về việc liệu có khả năng tăng lãi suất trong tháng này hay không. BoJ đã ám chỉ rằng thông báo dự kiến về việc cắt giảm trái phiếu tại cuộc họp tiếp theo không nên được coi là tạm dừng quyết định tăng lãi suất. Nhưng các nhà đầu tư vẫn chưa tin rằng có đủ lý do để tăng lãi suất thêm nữa, vì vậy bất kỳ bất ngờ tăng giá nào trong CPI tháng 6 đều có thể đẩy đồng yên lên.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian