Tuần tới - Hy vọng cắt giảm lãi suất dựa trên báo cáo việc làm của Hoa Kỳ và CPI flash của Eurozone

Vòng họp chính sách tháng 3 đã củng cố tháng 6 là ngày có khả năng xảy ra khi hầu hết các ngân hàng trung ương sẽ bắt đầu cắt giảm lãi suất.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

- Báo cáo bảng lương phi nông nghiệp và chỉ số CPI chớp nhoáng ở châu Âu để định hình việc đặt cược cắt giảm lãi suất.

- PMI ISM cũng rất quan trọng đối với kỳ vọng của Fed và đồng đô la Mỹ.

- Việc làm của Canada và PMI của Trung Quốc cũng nằm trong chương trình nghị sự.

Những con diều hâu của Fed nuôi cái đầu xấu xí của chúng

Vòng họp chính sách tháng 3 đã củng cố tháng 6 là ngày có khả năng xảy ra khi hầu hết các ngân hàng trung ương sẽ bắt đầu cắt giảm lãi suất. Tuy nhiên, vẫn còn những nghi ngờ về việc liệu lạm phát có theo xu hướng giảm bền vững hay không, đặc biệt là ở Hoa Kỳ.

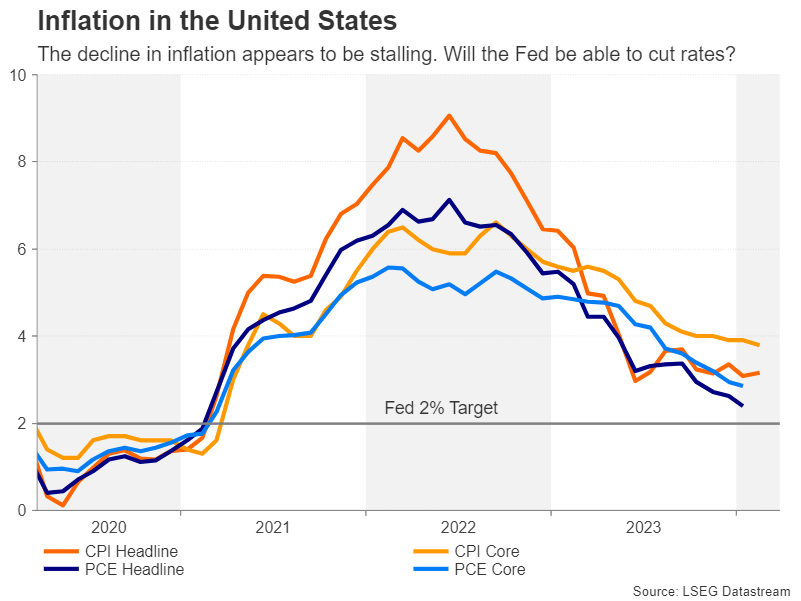

Mặc dù các thành viên FOMC vẫn duy trì dự đoán về ba lần cắt giảm lãi suất trong năm nay, nhưng dường như họ đã trở nên miễn cưỡng hơn trong việc cam kết về một khung thời gian cụ thể để cắt giảm lãi suất. Lạm phát ở Mỹ đã chững lại ở mức khoảng 3,0%, trong khi thị trường lao động vẫn rất thắt chặt.

Điều đáng lo ngại là việc cắt giảm lãi suất trước trong những điều kiện như vậy có thể tiếp tục gây áp lực lạm phát. Từ quan điểm của Fed, thiệt hại đối với uy tín của nó sẽ lớn hơn trong một kịch bản như vậy so với việc Fed duy trì chính sách hạn chế lâu hơn mức cần thiết.

Nhưng đối với các thị trường, kịch bản cơ bản về việc hạ cánh mềm là bắt buộc để thúc đẩy khẩu vị rủi ro, vì vậy bất kỳ thay đổi nào đối với triển vọng đó đều có nguy cơ chấm dứt đà phục hồi ở Phố Wall và có thể giúp đồng đô la Mỹ tăng giá. Do đó, hy vọng tốt nhất cho các nhà đầu tư là dữ liệu đến sẽ không quá nóng cũng không quá lạnh.

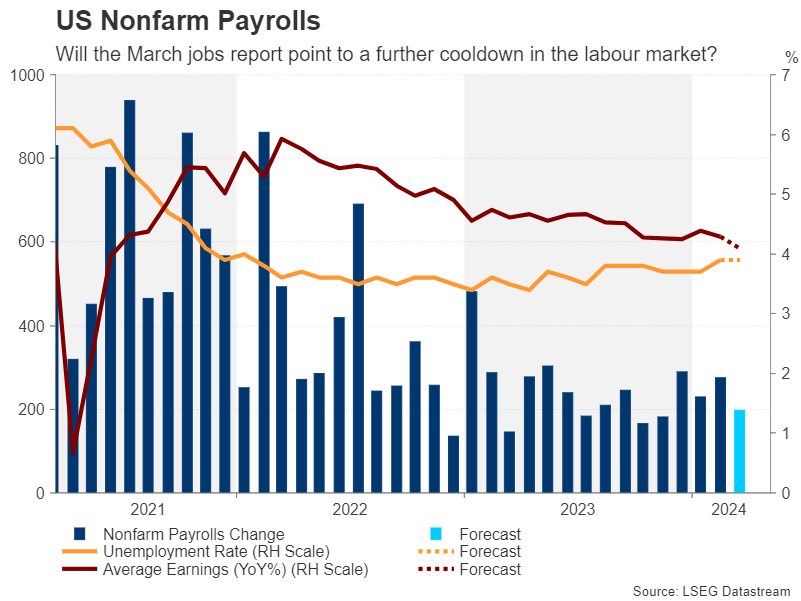

Thị trường lao động Mỹ có thực sự hạ nhiệt?

Điều đó chủ yếu xảy ra với thị trường lao động, mặc dù nó đã hạ nhiệt dần dần đến mức khiến Fed lo ngại về tình trạng quá nóng. Nhưng sự chậm lại trở nên rõ ràng hơn vào tháng 2 khi tỷ lệ thất nghiệp tăng lên 3,9% và tăng trưởng tiền lương ở mức vừa phải ở mức 4,3% so với cùng kỳ.

Tuy nhiên, tăng trưởng việc làm vẫn ổn định với bảng lương phi nông nghiệp tăng thêm 275 nghìn. Dự báo cho tháng 3 là nền kinh tế đã tạo thêm 198 nghìn việc làm mới và tỷ lệ thất nghiệp giữ ổn định ở mức 3,9%, trong khi tăng trưởng thu nhập trung bình mỗi giờ dự kiến sẽ giảm xuống 4,1% so với cùng kỳ.

Trước dữ liệu của ngày thứ Sáu sẽ là chỉ số PMI ISM. Chỉ số PMI sản xuất sẽ được công bố vào thứ Hai và chỉ số dịch vụ vào thứ Tư. Cái trước được dự đoán sẽ cải thiện đôi chút trong tháng 3, nhưng cái sau được dự đoán sẽ giảm xuống. Các bản phát hành khác sẽ bao gồm các đơn đặt hàng của nhà máy và cơ hội việc làm của JOLTS vào thứ Ba, cũng như báo cáo việc làm của ADP vào thứ Tư.

Nếu có một loạt số liệu tích cực, đặc biệt là nếu có bản in NFP nóng hơn mong đợi, thì điều này có thể sẽ giáng một đòn mạnh hơn nữa vào việc đặt cược cắt giảm lãi suất, mang lại một động lực thúc đẩy khác cho đồng đô la.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

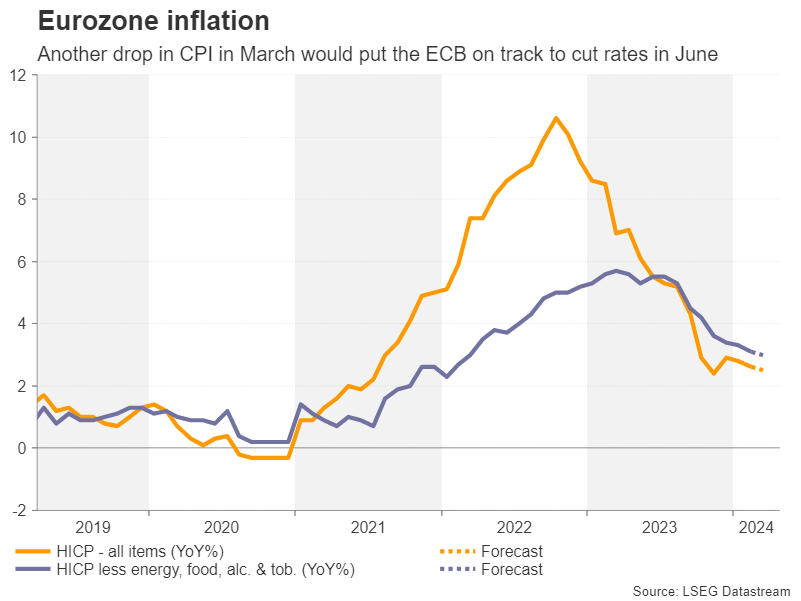

CPI của Eurozone được chú ý khi đợt cắt giảm lãi suất tháng 6 tiến gần hơn

Khi Fed lo lắng về việc lạm phát vẫn duy trì trên mức mục tiêu 2%, Ngân hàng Trung ương Châu Âu đã có những tiến bộ tốt hơn. CPI toàn phần giảm xuống 2,6% trong tháng 2 và được dự báo sẽ giảm thêm xuống 2,5% trong tháng 3. CPI lõi không bao gồm giá thực phẩm, năng lượng, rượu và thuốc lá dự kiến sẽ giảm xuống 3,0%.

Gần đây, các nhà hoạch định chính sách của ECB đã đồng loạt ra ngoài, tất cả đều kêu gọi cắt giảm lãi suất tại cuộc họp tháng 6. Một bất ngờ giảm giá sẽ chứng thực một động thái như vậy, gây áp lực lên đồng euro, nhưng các số liệu mạnh hơn dự kiến có thể làm giảm khả năng cắt giảm lãi suất vào tháng 6.

Tuy nhiên, bất kỳ sự thúc đẩy nào đối với đồng euro từ những con số mạnh mẽ hơn có thể sẽ bị hạn chế và tồn tại trong thời gian ngắn vì dữ liệu trong một tháng sẽ không được coi là làm thay đổi đáng kể kỳ vọng khi có sự đồng thuận mạnh mẽ như vậy trong ECB về việc cắt giảm lãi suất vào mùa hè.

Trong các dữ liệu khác từ Khu vực đồng tiền chung châu Âu, tỷ lệ thất nghiệp của khối sẽ công bố vào thứ Tư, giá sản xuất sẽ theo sau vào thứ Năm và vào thứ Sáu, các đơn đặt hàng công nghiệp của Đức và sản xuất công nghiệp của Pháp sẽ kết thúc trong tuần.

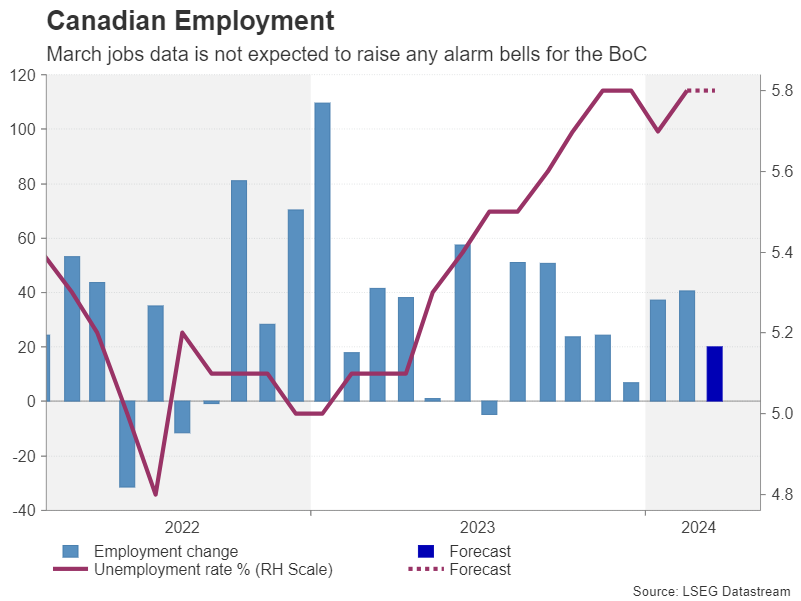

Loonie có thể bỏ qua dữ liệu việc làm của Canada

Tại Canada, số liệu thống kê việc làm trong tháng 3 sẽ là điểm nổi bật, được công bố vào thứ Sáu cùng với chỉ số PMI Ivey . Ngân hàng Canada là một ngân hàng trung ương khác sắp bắt đầu chu kỳ nới lỏng vào tháng Sáu. Việc cắt giảm trở nên chắc chắn hơn sau khi lạm phát giảm nhiều hơn dự kiến vào tháng 2, giảm xuống dưới 3,0%. Thị trường lao động cũng chậm lại trong những tháng gần đây, với tỷ lệ thất nghiệp tăng lên 5,8%.

Việc làm có thể tăng nhẹ, thêm 20 nghìn, trong tháng 3, điều này có thể sẽ không có tác động lớn đến tỷ lệ cắt giảm lãi suất, trừ khi có sai sót lớn hoặc đột ngột.

Đồng đô la Canada đã có xu hướng giảm nhẹ so với đồng bạc xanh vào năm 2024 do dữ liệu của Hoa Kỳ hầu hết đều mạnh mẽ. Do đó, phần lớn phản ứng vào thứ Sáu sẽ được thúc đẩy nhiều hơn bởi động lực của đồng đô la Mỹ khi NFP cũng đến hạn.

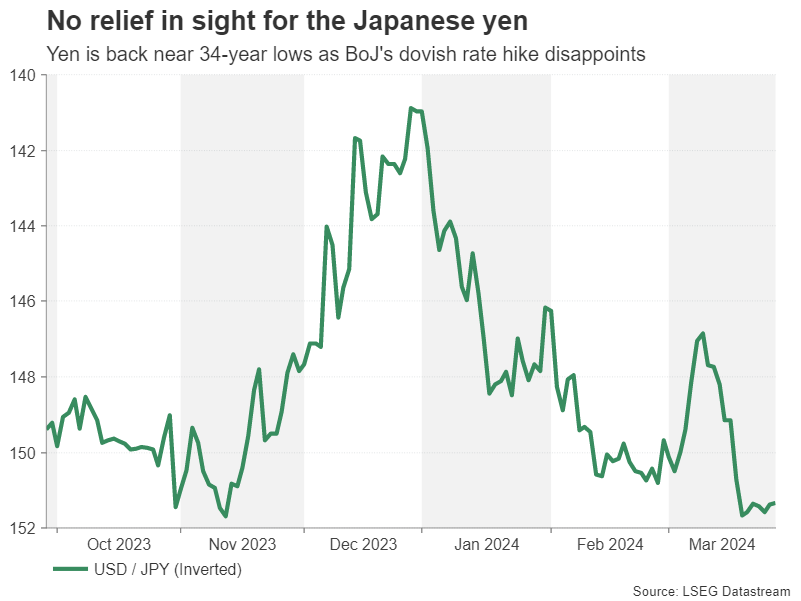

Khảo sát Tankan của BoJ và PMI Trung Quốc cũng đang được triển khai

Kỳ vọng cắt giảm lãi suất của Fed cũng sẽ rất quan trọng đối với đồng Yên Nhật, vốn đã bị tấn công sau đợt tăng lãi suất ôn hòa của Ngân hàng Trung ương Nhật Bản và suy đoán về khả năng can thiệp.

Các nhà đầu tư không bị thuyết phục rằng BoJ sẽ có thể thắt chặt chính sách một lần nữa ngay sau những bước đi lớn được thực hiện tại cuộc họp tháng 3. Chính sách thích ứng có thể cần thêm một thời gian nữa để hỗ trợ nền kinh tế và đảm bảo lạm phát không giảm xuống dưới 2%. Tuy nhiên, cuộc khảo sát hàng quý của Tankan hôm thứ Hai có thể hỗ trợ phần nào cho đồng Yên đang bị sụt giảm nếu nó cho thấy sự lạc quan ngày càng tăng của các doanh nghiệp Nhật Bản. Số liệu chi tiêu hộ gia đình công bố vào thứ Sáu cũng sẽ được theo dõi.

Ở những nơi khác, số PMI của Trung Quốc có thể sẽ thu hút một số sự chú ý vào thứ Hai. PMI sản xuất chính thức dự kiến sẽ tăng lên 49,9 và PMI Caixin thay thế được dự báo sẽ cải thiện nhẹ lên 51,0.

Những dấu hiệu cho thấy sự phục hồi của cường quốc công nghiệp thế giới đang tăng tốc có thể nâng cao tâm lý vào đầu tuần khi khối lượng giao dịch dự kiến sẽ nhẹ do kỳ nghỉ lễ Phục sinh kéo dài cuối tuần ở nhiều thị trường, có khả năng làm phấn chấn đồng đô la Úc vốn nhạy cảm với Trung Quốc.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

- Chiến lược đầu tư hiệu quả bền vững của Giao Lộ Đầu Tư xem báo cáo qua Myfxbook

Raffi Boyadjian