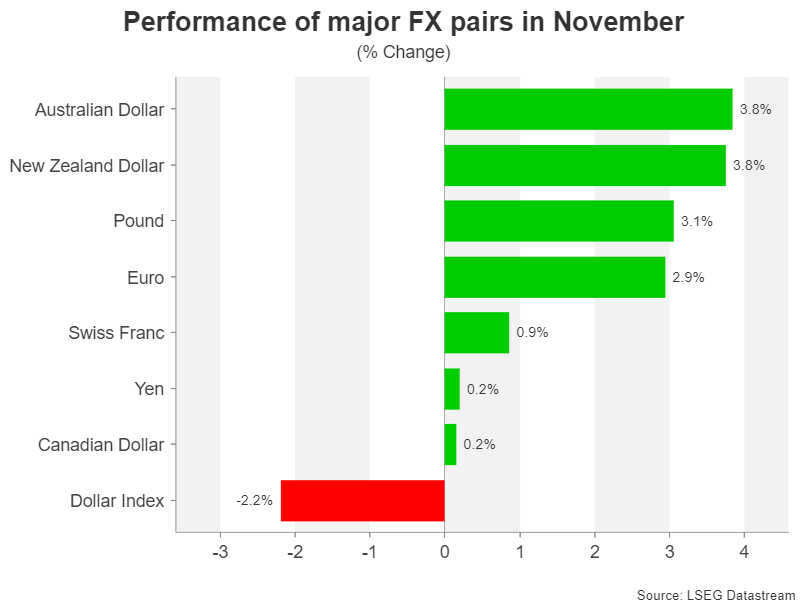

Tuần tới - Mọi sự chú ý đổ dồn vào cuộc họp của OPEC+, lạm phát của Mỹ và Eurozone cũng sẽ thống trị

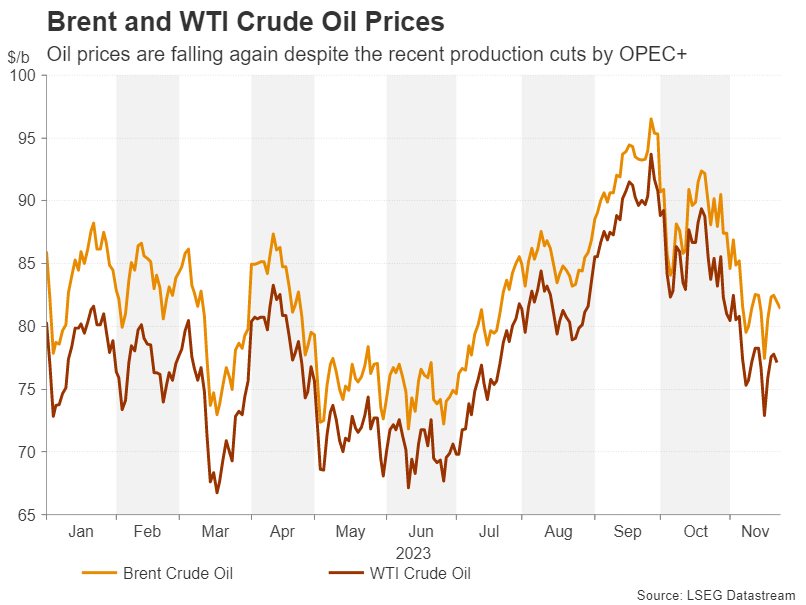

Trong bối cảnh triển vọng tăng trưởng của các nền kinh tế lớn suy yếu vào năm 2024, kỳ vọng rằng các nhà sản xuất dầu lớn sẽ sớm công bố cắt giảm sản lượng tiếp theo là lý do duy nhất khiến giá dầu ở mức thấp trong thời gian gần đây.

Liệu OPEC+ có đồng ý cắt giảm sản lượng?

Trong bối cảnh triển vọng tăng trưởng của các nền kinh tế lớn suy yếu vào năm 2024, kỳ vọng rằng các nhà sản xuất dầu lớn sẽ sớm công bố cắt giảm sản lượng tiếp theo là lý do duy nhất khiến giá dầu ở mức thấp trong thời gian gần đây. Nhưng mức sàn đó đã bị phá vỡ khi OPEC bất ngờ thông báo rằng cuộc họp dự kiến diễn ra vào Chủ nhật, ngày 26 tháng 11, đã bị hoãn sang thứ Năm tuần sau.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Các nhà đầu tư đã giải thích đây là một dấu hiệu cho thấy có sự khác biệt ngày càng tăng trong liên minh về việc có cần thiết phải cắt giảm sản lượng bổ sung hay không. Kịch bản có thể xảy ra là Ả Rập Saudi, quốc gia kiên quyết nhất trong việc ngăn chặn giá tiếp tục giảm sâu hơn, sẽ tìm cách đàm phán một số hình thức thỏa hiệp.

Vấn đề duy nhất là ngay cả khi điều đó xảy ra và OPEC+ đưa ra một gói nhằm thắt chặt nguồn cung trong những tháng tới, mức cắt giảm gần như chắc chắn sẽ không sâu như Saudi Arabia mong đợi ban đầu. Hơn nữa, bất kỳ đợt cắt giảm mới nào ngoài những mức có thể được công bố vào thứ Năm giờ đây có thể sẽ không còn nữa.

Khi xem xét sản lượng ngày càng tăng của các quốc gia ngoài OPEC+, đặc biệt là Hoa Kỳ, thật khó để thấy kết quả tích cực đối với giá dầu . Ngay cả khi có sự phục hồi, nó có thể sẽ là một sự điều chỉnh hơn là một sự đảo ngược xu hướng thực sự.

Rủi ro giảm phát nếu Dầu trượt xuống dưới 80 USD

Cũng có những tác động đối với các loại tiền tệ chính nếu OPEC+ không đưa ra được mức cắt giảm đáng kể. Giá dầu tăng cao là lý do chính khiến các ngân hàng trung ương như Ngân hàng Trung ương Anh và Ngân hàng Trung ương châu Âu phải diều hâu đến vậy, và tại sao ngay cả Ngân hàng Nhật Bản hiện cũng đang cân nhắc việc thoát khỏi lãi suất âm.

Nhưng điều này đúng ở mức độ thấp hơn nhiều đối với Cục Dự trữ Liên bang, vì nhu cầu dư thừa đã trở thành một vấn đề đối với nền kinh tế Mỹ trong cuộc chiến chống lạm phát cao.

Do đó, nếu giá dầu giảm và duy trì dưới mức 80 USD một thùng, lạm phát khó khăn sẽ trở thành mối đe dọa đối với ECB , BoE và BoJ ít hơn nhiều so với Fed, và sự phân kỳ chính sách tiền tệ có thể quay trở lại có lợi cho đồng đô la Mỹ.

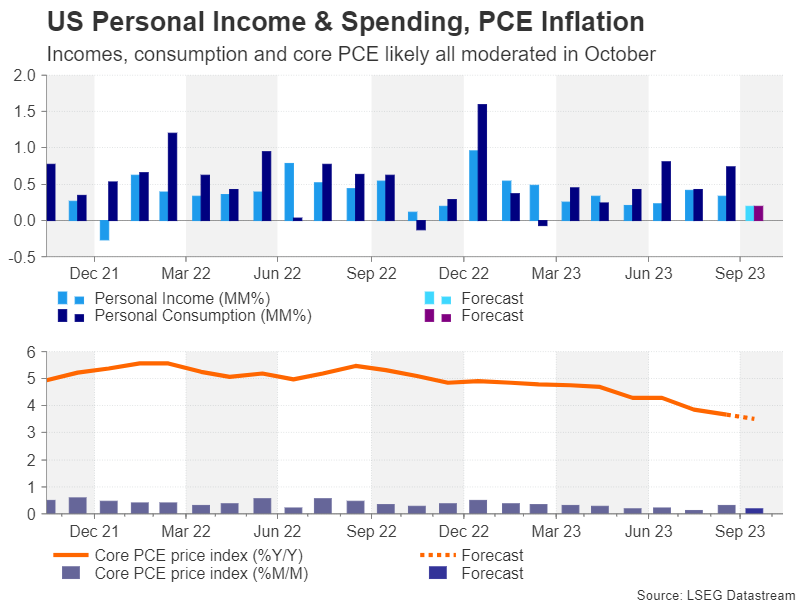

PCE lõi làm tiêu đề cho lịch Hoa Kỳ

Nhìn vào chương trình nghị sự tuần tới của Mỹ, có thể có một số tin tốt và xấu cho đồng bạc xanh. Thị trường nhà ở sẽ là tâm điểm vào đầu tuần, với doanh số bán nhà mới trong tháng 10 vào thứ Hai và chỉ số giá nhà tại 20 thành phố Case-Shiller vào thứ Ba. Doanh số bán nhà đang chờ xử lý sẽ diễn ra vào thứ Năm.

Vào thứ Tư, ước tính GDP quý 3 dự kiến sẽ được điều chỉnh tăng nhẹ từ 4,9% lên tốc độ hàng năm là 5,0%, trong khi vào thứ Sáu, chỉ số PMI sản xuất ISM sẽ rất quan trọng. Chỉ số PMI sản xuất của ISM đã ở trong vùng suy giảm trong năm qua và mặc dù được dự báo sẽ tăng nhẹ trong tháng 11 nhưng nó được dự đoán sẽ vẫn ở mức dưới 50 ở mức 47,7.

Tuy nhiên, điểm nổi bật thực sự sẽ là bộ dữ liệu hôm thứ Năm, bao gồm thu nhập và chi tiêu cá nhân, cũng như chỉ số giá PCE cốt lõi. Cả thu nhập cá nhân và tiêu dùng dự kiến sẽ ở mức vừa phải trong tháng 10, chỉ tăng 0,2% so với tháng trước, cho thấy người tiêu dùng đã bắt đầu thắt lưng buộc bụng vào đầu quý mới sau khi chi tiêu rầm rộ trong mùa hè.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Thước đo lạm phát PCE cốt lõi cực kỳ quan trọng được dự đoán cũng sẽ chậm lại, với dự báo chỉ ra rằng tỷ lệ hàng năm sẽ giảm từ 3,7% xuống 3,5% trong tháng 10.

Giả sử không có bất ngờ lớn nào, dữ liệu sắp tới sẽ ủng hộ quan điểm rằng lạm phát và nền kinh tế nói chung đang hạ nhiệt. Các thị trường có thể coi đây là một dấu hiệu cho thấy Fed sẽ phải bắt đầu cắt giảm lãi suất vào giữa năm 2024 nếu chính sách tiền tệ không trở nên quá hạn chế.

Tuy nhiên, từ quan điểm của Fed, vẫn còn một số chặng đường phía trước trước khi đạt được mục tiêu 2% và các nhà hoạch định chính sách có thể cố gắng hướng các nhà đầu tư đi đúng hướng khi một loạt người trong số họ lên bục phát biểu vào tuần tới, bao gồm cả Chủ tịch Powell, người dự kiến sẽ phát biểu. nói chuyện vào thứ Sáu.

Do đó, có cả rủi ro tăng giá và giảm giá đối với đồng đô la Mỹ trong bảy ngày tới.

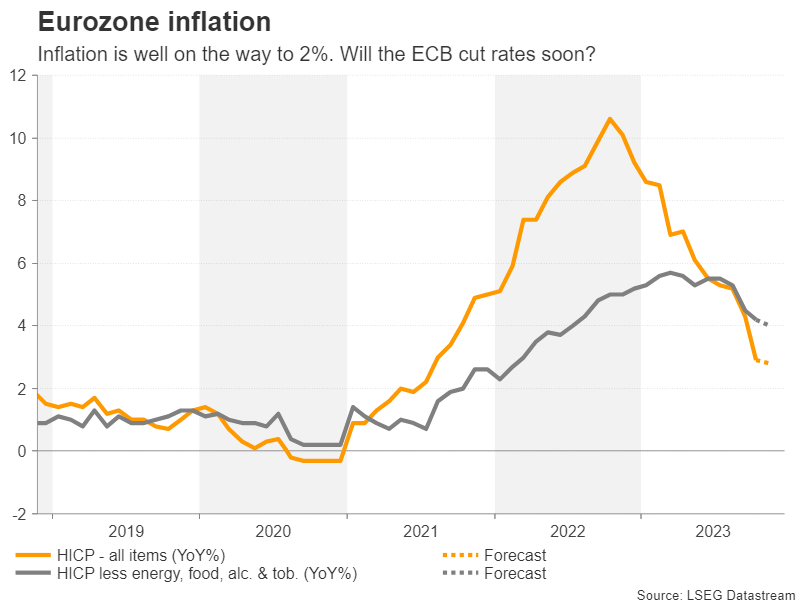

Lạm phát tiếp tục giảm có thể gây áp lực lên đồng Euro

Mặt khác, đối với đồng euro, xu hướng tăng mới nhất của nó có thể bị giám sát chặt chẽ từ các chỉ số lạm phát chớp nhoáng của Eurozone vào thứ Năm. Chỉ số giá tiêu dùng hài hòa (HICP) được dự báo sẽ giảm nhẹ trong tháng 11 từ 2,9% xuống 2,8% - mức thấp nhất trong hơn hai năm. Biện pháp cốt lõi loại bỏ tất cả các mặt hàng dễ bay hơi dự kiến ở mức 4,0% so với 4,2% trong tháng 10.

Với nền kinh tế Eurozone có khả năng bước vào suy thoái kỹ thuật trong quý 4 và lo ngại về một cuộc khủng hoảng năng lượng mới không thành hiện thực, một số nhà giao dịch đang đặt cược rằng ECB sẽ cắt giảm lãi suất trước khi Fed thực hiện vào năm tới . Điều này đặt ra dấu hỏi về việc liệu sự phục hồi của đồng euro có thể vượt ra ngoài khu vực quan trọng 1,10 USD hay không.

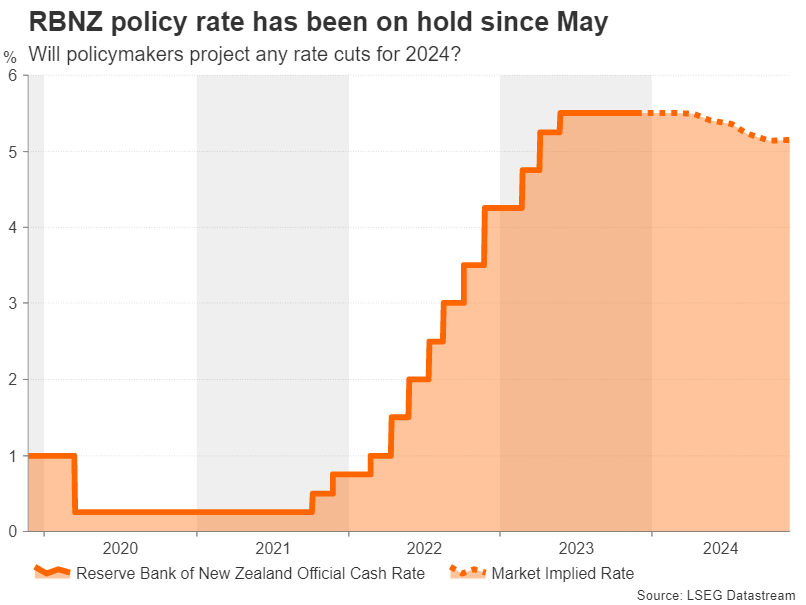

RBNZ có thể xác nhận việc kết thúc tăng lãi suất

Ngân hàng Dự trữ New Zealand họp vào thứ Tư và được nhiều người dự đoán sẽ giữ tỷ lệ tiền mặt chính thức ở mức 5,5%, lần tăng cuối cùng vào tháng Năm. Mặc dù lạm phát ở New Zealand vẫn thuộc hàng cao nhất trong số các nền kinh tế tiên tiến, nhưng nó đang giảm và quan trọng hơn là chính sách tiền tệ thắt chặt hơn đang khiến nền kinh tế chậm lại.

Tỷ lệ thất nghiệp đang tăng cao, trong khi tiêu dùng gần đây chậm lại. Điều này phần nào mâu thuẫn với sự gia tăng mạnh mẽ về niềm tin kinh doanh trong vài tháng qua, mặc dù điều này có thể liên quan nhiều hơn đến điều kiện kinh tế được cải thiện ở Trung Quốc và hy vọng ngày càng tăng về việc hạ cánh nhẹ nhàng ở Mỹ hơn là bức tranh trong nước hiện tại.

Tuy nhiên, các nhà hoạch định chính sách có thể sẽ đánh giá rằng không cần thắt chặt hơn nữa, điều này sau đó sẽ chuyển sự chú ý sang việc lãi suất sẽ duy trì ở mức hiện tại trong bao lâu. RBNZ sẽ công bố các dự báo cập nhật hàng quý vào thứ Tư và rất nhiều phản ứng đối với đồng đô la New Zealand sẽ phụ thuộc vào việc liệu có bất kỳ thay đổi nào đối với đường tỷ giá hay không.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Trở lại tháng 8, RBNZ đã dự đoán rằng lãi suất sẽ duy trì ở mức cao hơn trong thời gian dài hơn, chỉ giảm nhẹ vào cuối năm 2024. Đồng Kiwi có thể kéo dài thời gian phục hồi so với đồng đô la Mỹ nếu RBNZ không còn dự kiến sẽ cắt giảm lãi suất vào năm 2024.

Niềng răng Loonie kém hiệu quả trong một tuần gập ghềnh

Tuần tới cũng sẽ là một tuần khá quan trọng đối với đồng đô la Canada vì số liệu GDP quý 3 sẽ được công bố cùng ngày với quyết định của OPEC+ vào thứ Năm, trước khi báo cáo việc làm tháng 11 được công bố vào thứ Sáu.

Đồng loonie có phần tụt hậu so với các loại tiền tệ chính trong tháng 11, với sự phục hồi của nó có vẻ kém thuyết phục nhất và xu hướng tăng rộng hơn của đồng bạc xanh từ tháng 7 vẫn còn nguyên. Giá dầu trượt dốc kể từ cuối tháng 9 chủ yếu là nguyên nhân dẫn đến điều này.

Tuy nhiên, việc thị trường định giá việc cắt giảm lãi suất vào năm 2024 cũng là một lực cản đối với đồng loonie. Chỉ một vài tháng trước, các nhà đầu tư đã chứng kiến tỷ lệ giữ trên 5,0% trong suốt năm tới so với ít nhất ba lần cắt giảm 25 bps được định giá hiện tại.

Các chỉ số GDP và tăng trưởng việc làm tốt hơn mong đợi có thể giúp đồng Loonie bắt kịp, nhưng điều đó chỉ có thể xảy ra nếu OPEC+ đồng ý gia hạn cắt giảm sản lượng đến năm 2024.

Người Úc để mắt đến dữ liệu CPI và PMI của Trung Quốc

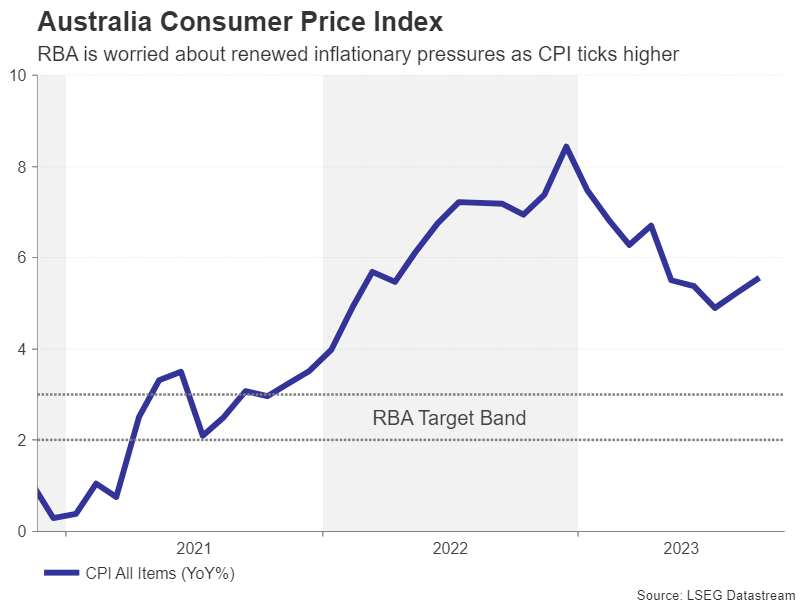

Không thể bỏ qua, loại tiền tệ liên kết hàng hóa khác – đồng đô la Úc – cũng sẽ được chú ý vào tuần tới, khi các nhà giao dịch để mắt đến cả các chỉ số trong nước và Trung Quốc. Đồng đô la Úc đã có một đợt phục hồi mạnh mẽ trong tuần qua khi tân giám đốc Ngân hàng Dự trữ Úc, Michele Bullock, tiếp tục đưa ra quan điểm diều hâu trong bối cảnh những lo ngại mới về lạm phát, và do đó, chỉ số CPI hàng tháng công bố vào thứ Tư chắc chắn sẽ thu hút rất nhiều sự quan tâm. của sự chú ý.

Các bản phát hành khác của Úc sẽ bao gồm sản lượng xây dựng hàng quý và chi tiêu vốn lần lượt vào Thứ Tư và Thứ Năm, cũng như doanh số bán lẻ vào Thứ Ba. Ngoài ra, chỉ số PMI sản xuất của Trung Quốc sẽ được theo dõi vào thứ Năm và thứ Sáu trong bối cảnh các nhà đầu tư đang lo lắng về sức mạnh phục hồi của nền kinh tế lớn thứ hai thế giới và đối tác thương mại lớn nhất của Australia.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

- Chiến lược đầu tư hiệu quả bền vững của Giao Lộ Đầu Tư xem báo cáo qua Myfxbook

Raffi Boyadjian