Tuần tới - RBA, SNB và BoE tiếp theo sẽ quyết định, dữ liệu CPI và PMI cũng có trên

Ngân hàng Dự trữ Úc sẽ tiếp tục chủ đề ngân hàng trung ương vào thứ Ba khi họp để đưa ra quyết định chính sách vào tháng 6. Giống như các đồng nghiệp trên toàn cầu

- Đây sẽ là một tuần căng thẳng nữa với ngân hàng trung ương với RBA, SNB và BoE.

- Không ai dự kiến sẽ cắt giảm nhưng vẫn có chỗ cho những điều bất ngờ.

- Doanh số bán lẻ sẽ là điểm nhấn ở Mỹ.

- Nhiều dữ liệu khác cũng đang được cung cấp, bao gồm PMI flash và CPI của Vương quốc Anh.

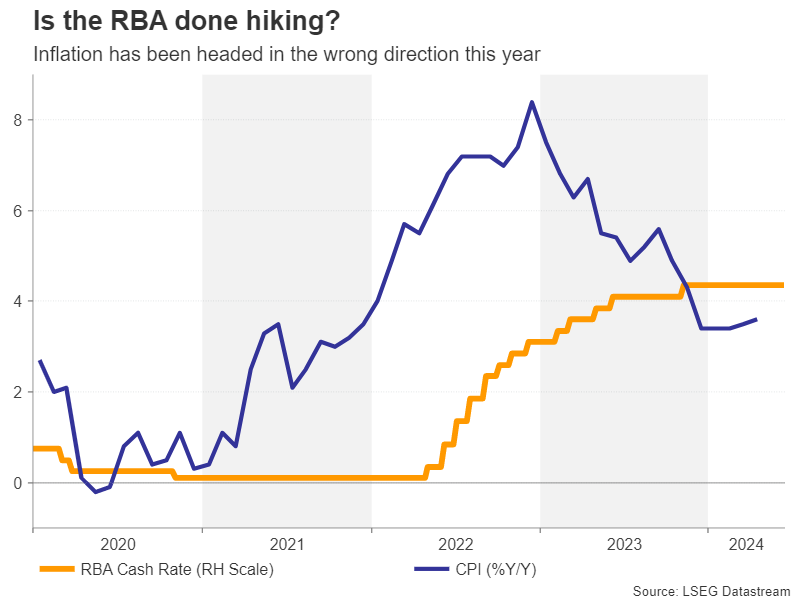

RBA đang gặp khó khăn

Ngân hàng Dự trữ Úc sẽ tiếp tục chủ đề ngân hàng trung ương vào thứ Ba khi họp để đưa ra quyết định chính sách vào tháng 6. Giống như các đồng nghiệp trên toàn cầu, các nhà hoạch định chính sách của RBA đã hy vọng rằng công việc của họ sẽ trở nên dễ dàng hơn nhiều trong năm nay. Nhưng bức tranh kinh tế lầy lội và lạm phát khó khăn đã khiến con đường chính sách trở nên phức tạp.

Lạm phát đang dần tăng cao trong cả năm, với chỉ số CPI hàng tháng tăng lên 3,6% so với cùng kỳ trong tháng 4, đảo ngược một số mức giảm mạnh từng thấy vào năm 2023. Trong khi đó, thị trường lao động dường như đang thắt chặt trở lại. Tuy nhiên, những nghi ngờ về sức mạnh của nền kinh tế nói chung đã ngăn cản các nhà hoạch định chính sách tăng lãi suất. GDP chỉ tăng 0,1% trong ba tháng đầu năm.

Việc tăng lãi suất đã được xem xét tại cuộc họp tháng 5, nhưng cuối cùng, các nhà hoạch định chính sách đã đánh giá rủi ro đối với dự báo lạm phát là đã được cân bằng. Tuyên bố tháng 6 có thể sẽ có giọng điệu tương tự, với tỷ giá tiền mặt dự kiến sẽ được giữ nguyên.

Tuy nhiên, mặc dù các nhà đầu tư trong những tuần gần đây đã loại trừ khả năng tăng lãi suất, nhưng xu hướng lạm phát ở Australia vẫn đáng lo ngại hơn so với các nước khác và có thể còn quá sớm để loại trừ khả năng tăng lãi suất. Tuy nhiên, bất kỳ sự thay đổi chính sách nào cũng khó có thể xảy ra trước cuộc họp tháng 8 khi các dự báo kinh tế mới sẽ được đưa ra. Khoảng thời gian để lạm phát giảm trở lại trong phạm vi mục tiêu 2-3% của RBA sẽ rất quan trọng đối với các quyết định lãi suất trong tương lai.

Trong khi đó, bất kỳ phản ứng nào đối với đồng đô la Úc có thể chỉ tồn tại trong thời gian ngắn trong bối cảnh sương mù kéo dài về triển vọng lãi suất cả trong nước và ở Hoa Kỳ.

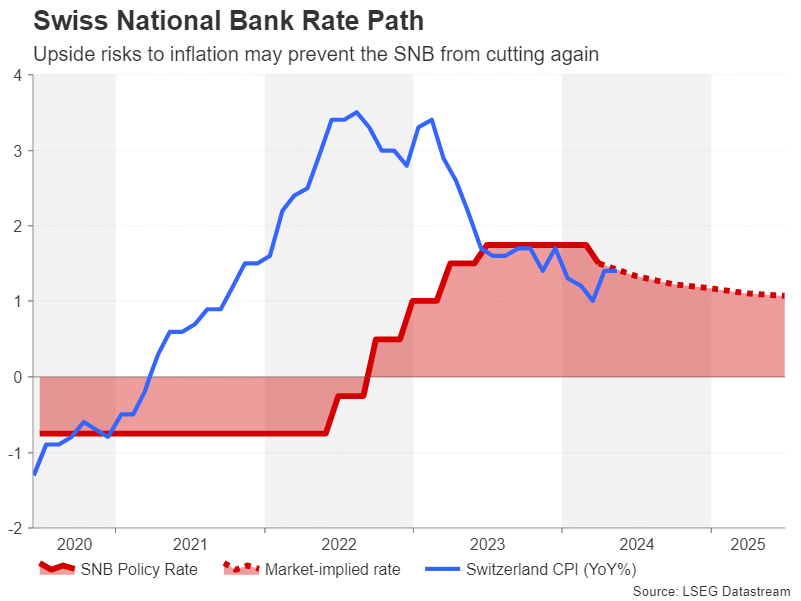

SNB sẽ cắt giảm lần nữa?

Ngân hàng Quốc gia Thụy Sĩ đã khiến nhiều nhà đầu tư ngạc nhiên khi cắt giảm lãi suất vào tháng 3, trở thành ngân hàng trung ương lớn đầu tiên làm như vậy trong chu kỳ này. Các thị trường nhận thấy khoảng 2/3 xác suất xảy ra đợt cắt giảm 25 điểm cơ bản tiếp theo vào thứ Năm khi SNB triệu tập cuộc họp hàng quý.

Tuy nhiên, dữ liệu gần đây không chỉ ra bất kỳ sự cấp thiết nào trong việc nới lỏng chính sách ngay sau động thái cuối cùng. GDP tăng trưởng cao hơn dự kiến trong quý 1 và lạm phát tăng nhanh lên 1,4% trong tháng 4, không thay đổi trong tháng 5.

SNB có mục tiêu lạm phát là 0-2,0% và khi thêm đồng franc Thụy Sĩ yếu hơn vào phương trình, các nhà hoạch định chính sách chắc chắn có thể chờ đợi trước khi cắt giảm lần nữa. Tổng thống sắp mãn nhiệm, Thomas Jordan, thậm chí còn cảnh báo nhiều như vậy trong những nhận xét gần đây, cho rằng tỷ giá hối đoái có thể là nguyên nhân khiến lạm phát có nguy cơ bị nghiêng theo chiều hướng tăng.

Nếu SNB giữ nguyên lãi suất ở mức 1,50% và đặt ra nghi ngờ về triển vọng cắt giảm lãi suất vào tháng 9, đồng franc có thể mở rộng nỗ lực phục hồi mới nhất so với đồng đô la Mỹ.

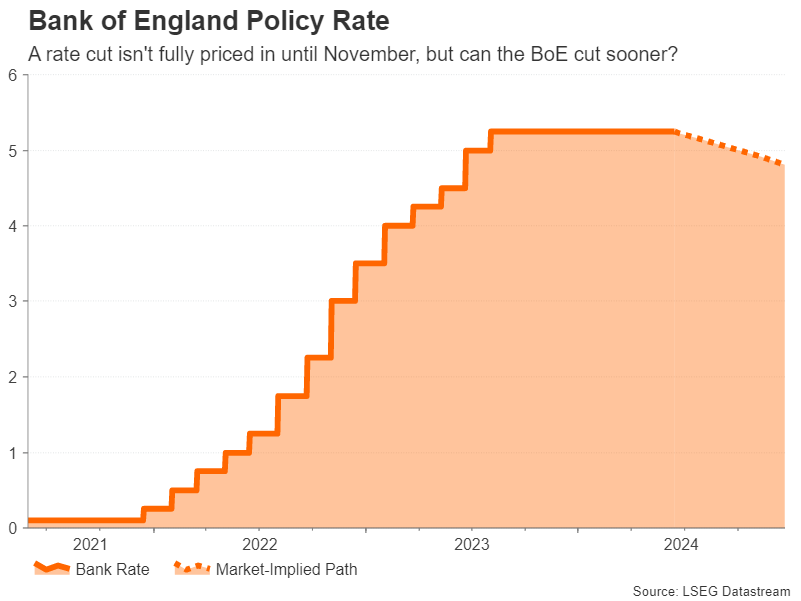

BoE: Tránh bão chính trị

Ngân hàng Anh sẽ đưa ra quyết định chính sách cuối cùng trong tuần sau SNB và có vẻ như đây không phải là một sự kiện. Chiến dịch tổng tuyển cử đang diễn ra ở Anh có nghĩa là Ngân hàng sẽ không nói hoặc làm bất cứ điều gì có thể khiến cử tri hướng tới bất kỳ sự thuyết phục chính trị nào.

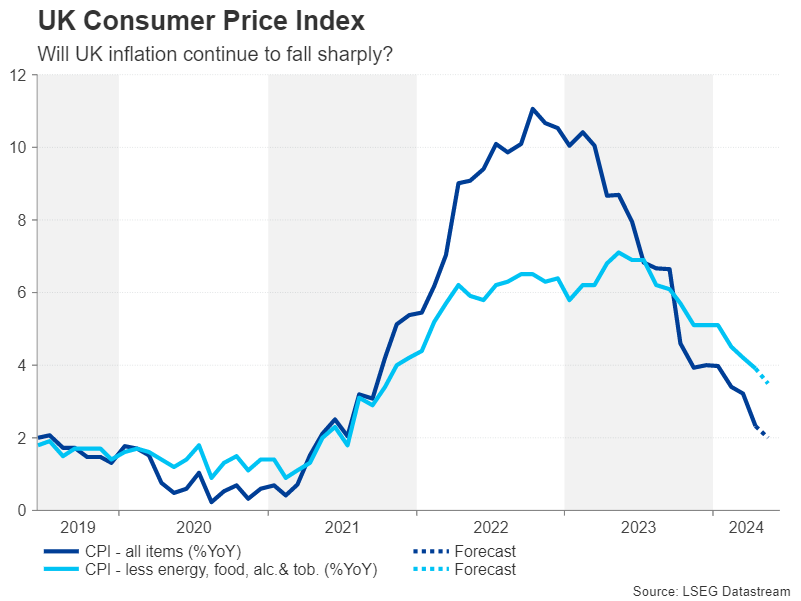

Điều này thực sự có thể mang lại sự nhẹ nhõm cho các nhà hoạch định chính sách, những người cần thêm thời gian để đánh giá bức tranh lạm phát. Mặc dù CPI của Anh đã giảm xuống 2,3% so với cùng kỳ trong tháng 4, nhưng tốc độ tăng trưởng tiền lương vẫn duy trì ở mức 6,0% so với cùng kỳ, trong khi lạm phát dịch vụ không giảm nhiều so với mức đỉnh. Tuy nhiên, thị trường việc làm rõ ràng đang yếu đi, với tỷ lệ thất nghiệp tăng tháng thứ tư liên tiếp trong tháng 3.

Vào tháng 8, không chỉ có khả năng sẽ có một chính phủ mới ở Phố Downing với chương trình nghị sự kinh tế mới mà Ngân hàng cũng sẽ có quyền truy cập vào các dự báo cập nhật. Do đó, các nhà hoạch định chính sách thậm chí có thể không điều chỉnh tuyên bố của họ vào tháng 6, chuyển sự chú ý sang dữ liệu sắp tới.

Số liệu CPI của tháng 5 sẽ được công bố vào thứ Tư, tiếp theo là số liệu doanh số bán lẻ trong cùng tháng vào thứ Sáu, cũng như ước tính PMI sơ bộ cho tháng 6.

Các nhà đầu tư hiện đặt ra tỷ lệ cược khoảng 40% cho đợt cắt giảm vào tháng 8, trong khi mức giảm 25 điểm cơ bản vẫn chưa được định giá đầy đủ cho đến tháng 11. Nhưng các thị trường có thể đang đánh giá thấp sự háo hức của BoE trong việc bắt đầu chu kỳ nới lỏng và nếu CPI tổng thể giảm xuống dưới 2% trong tháng 5, hy vọng về việc cắt giảm lãi suất vào mùa hè sẽ được thúc đẩy.

Tuy nhiên, đối với đồng bảng Anh, dữ liệu mềm và những quan điểm ôn hòa sau cuộc bầu cử ngày 4 tháng 7 có thể chỉ có tác động hạn chế nếu kỳ vọng về đợt cắt giảm tháng 9 của Fed cũng tăng lên. Hơn nữa, nếu các nhà đầu tư coi việc cắt giảm sớm của BoE chỉ đơn giản là đưa ra thời điểm thực hiện chứ không phải là chuyển sang lộ trình nới lỏng tích cực hơn, thì triển vọng rộng hơn của đồng bảng Anh có thể không thay đổi nhiều.

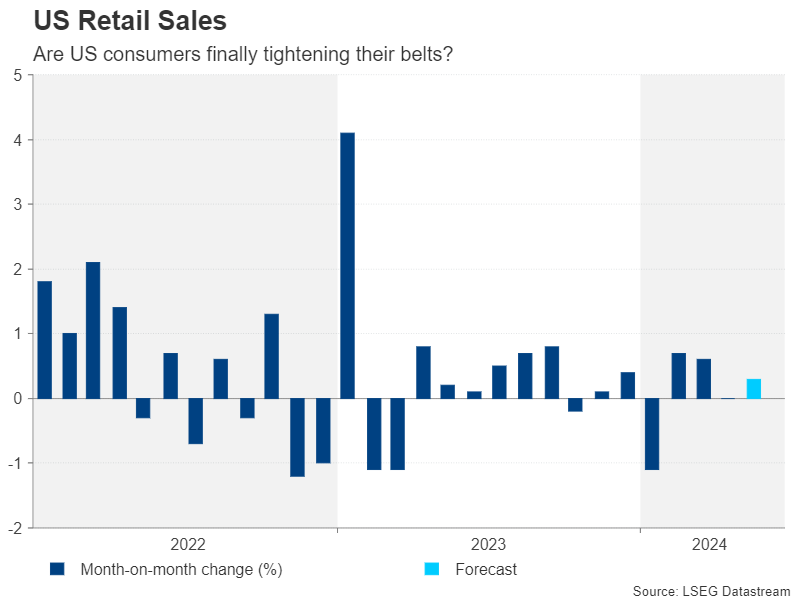

Doanh số bán lẻ của Hoa Kỳ được chú ý sau tuần hoang dã

Đây là một tuần khó hiểu đối với những người theo dõi Fed khi báo cáo CPI yếu kém được theo sau bởi một cuộc họp diều hâu của Fed. Đối với đồng đô la, chuyến đi tàu lượn siêu tốc của nó đã bắt đầu sớm hơn vài ngày sau báo cáo việc làm hấp dẫn. Nhưng có lẽ điều đáng nói nhất trong tất cả những điều này là khi lãi suất trái phiếu kho bạc kết thúc sau khi mọi sự phấn khích đã lắng xuống – ở mức thấp nhất trong hai tháng rưỡi.

Tóm lại, kỳ vọng của thị trường đã qua lại giữa một và hai lần giảm lãi suất trong một thời gian và do đó, biểu đồ dấu chấm mới báo hiệu chỉ một lần cắt giảm vào năm 2024 không có nhiều tác dụng thay đổi cuộc chơi. Điều quan trọng là Chủ tịch Fed Powell đã để ngỏ khả năng cắt giảm lãi suất vào tháng 9 nếu có tiến bộ hơn nữa trong việc giảm lạm phát trước thời điểm đó. Ngoài ra, các quan chức Fed đã đưa ra nhiều đợt cắt giảm lãi suất cho năm 2025 so với biểu đồ dấu chấm tháng 3.

Tuy nhiên, con lắc vẫn có thể dao động theo chiều nào đó và do đó, số liệu doanh số bán lẻ hôm thứ Ba có thể làm mất đi sự lạc quan hiện tại nếu chúng cho thấy chi tiêu của người tiêu dùng đã tăng tốc trong tháng 5. Dự báo mức đọc là 0,3% m/m so với 0,0% trong tháng Tư.

Các dữ liệu khác của Mỹ vào tuần tới chủ yếu là các bản phát hành cấp hai. Chúng bao gồm các thước đo sản xuất của Fed New York và Philly Fed lần lượt vào Thứ Hai và Thứ Năm, sản xuất công nghiệp vào Thứ Ba, giấy phép xây dựng và nhà ở bắt đầu vào Thứ Năm, cũng như chỉ số PMI Toàn cầu của S&P và doanh số bán nhà hiện có vào Thứ Sáu.

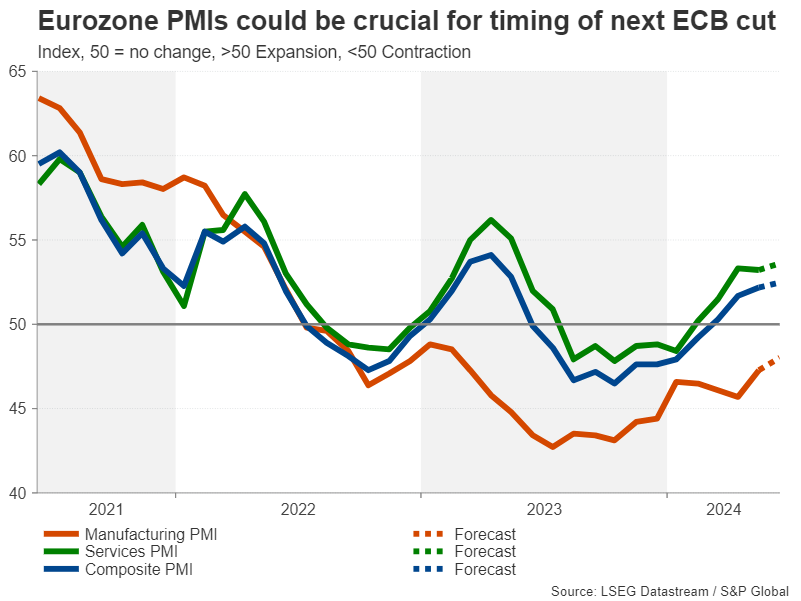

Euro hy vọng một tuần bình yên hơn

Một loại tiền tệ khác gặp phải một số biến động trong vài ngày qua là đồng euro. Sau chiến thắng của phe cực hữu trong cuộc bầu cử Nghị viện châu Âu vào cuối tuần trước và thông báo gây sốc của Tổng thống Pháp Macron về một cuộc bầu cử sớm, một đợt bán tháo đồng đô la đã nhanh chóng hỗ trợ cho đồng euro trượt giá. Trong tuần tới, đặt cược tốt nhất cho đồng euro để nhận được một số hỗ trợ sẽ là số liệu PMI chớp nhoáng vào thứ Sáu.

Một loạt các cuộc khảo sát lạc quan trong tháng 6 có thể củng cố đồng tiền chung vì sự phục hồi kinh tế ngày càng mạnh mẽ sẽ làm giảm kỳ vọng về một đợt cắt giảm lãi suất khác của ECB trong thời gian tới. Các nhà đầu tư cũng sẽ theo dõi dữ liệu tiền lương hàng quý vào thứ Hai, ước tính CPI cuối cùng cho tháng 5 vào thứ Ba, cũng như chỉ số tâm lý kinh tế ZEW của Đức công bố cùng ngày.

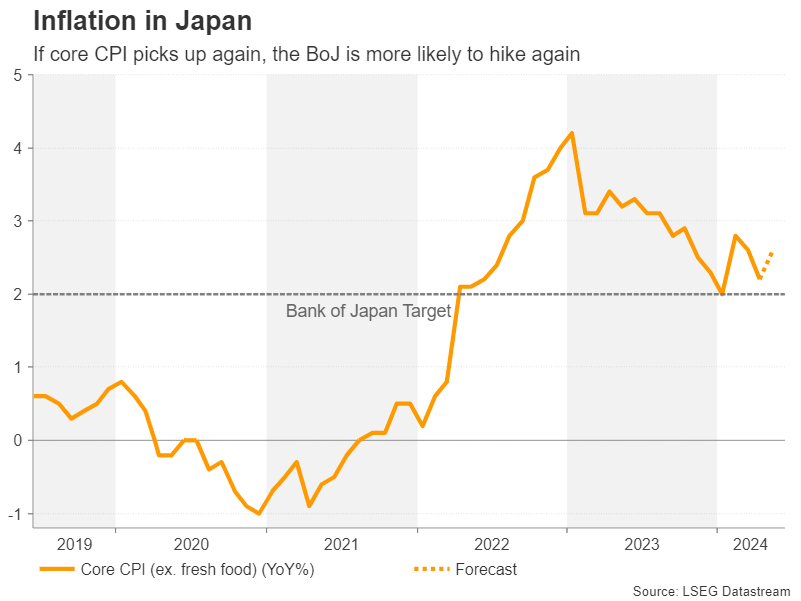

CPI Nhật Bản và GDP của New Zealand cũng được chú ý

Tại Nhật Bản, con số lạm phát tháng 5 công bố vào thứ Sáu sẽ là tâm điểm đối với đồng yên. Số liệu thương mại hôm thứ Ba và chỉ số PMI chớp nhoáng cũng có thể thu hút một số sự chú ý.

Ngân hàng Nhật Bản trong tuần này đã quyết định trì hoãn bất kỳ quyết định nào về việc giảm dần việc mua trái phiếu cho đến cuộc họp tháng 7. Lập trường thận trọng đã kéo đồng yên giảm giá, nhưng có thể có một số tin tốt cho đồng tiền đang bị bao vây từ báo cáo CPI. Con số cốt lõi dự kiến sẽ tăng trở lại lên 2,6% so với cùng kỳ trong tháng 5 từ mức 2,2%, có khả năng bổ sung thêm khả năng BoJ tiếp tục giảm bớt các chính sách kích thích của mình.

Ở những nơi khác, bản in GDP quý đầu tiên sẽ là điểm nổi bật đối với đồng đô la New Zealand vào thứ Năm, trong khi vào đầu tuần, dữ liệu hàng tháng của Trung Quốc bao gồm số liệu sản lượng công nghiệp và doanh số bán lẻ sẽ quyết định tâm trạng thị trường vào thứ Hai.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

- Tham gia cộng đồng TELEGRAM Giao Lộ Đầu Tư để trao đổi học hỏi kinh nghiệm chiến lược đầu tư hàng ngày

Raffi Boyadjian