Tuần tới - Rủi ro diều hâu khi Fed và NFP khai thác, dữ liệu của Eurozone cũng được chú ý

Tuần sắp tới chắc chắn sẽ là một tuần đầy biến động đối với đồng đô la Mỹ , vì bên cạnh cuộc họp của FOMC và báo cáo việc làm tháng 4

- Fed họp vào thứ Tư khi lạm phát ở Mỹ vẫn tăng cao

- Báo cáo việc làm hôm thứ Sáu sẽ mang lại sự nhẹ nhõm hay lo lắng hơn cho thị trường?

- Số liệu GDP và CPI của khu vực đồng euro là tiêu điểm của đồng euro.

- PMI của Trung Quốc và việc làm ở New Zealand cũng được theo dõi.

Liệu Fed có đặt hy vọng cắt giảm lãi suất vào tình trạng nguy hiểm hơn không?

Tuần sắp tới chắc chắn sẽ là một tuần đầy biến động đối với đồng đô la Mỹ , vì bên cạnh cuộc họp của FOMC và báo cáo việc làm tháng 4, còn có một loạt dữ liệu khác trong chương trình nghị sự của Hoa Kỳ sẽ khiến các nhà giao dịch có ít thời gian để nghỉ ngơi.

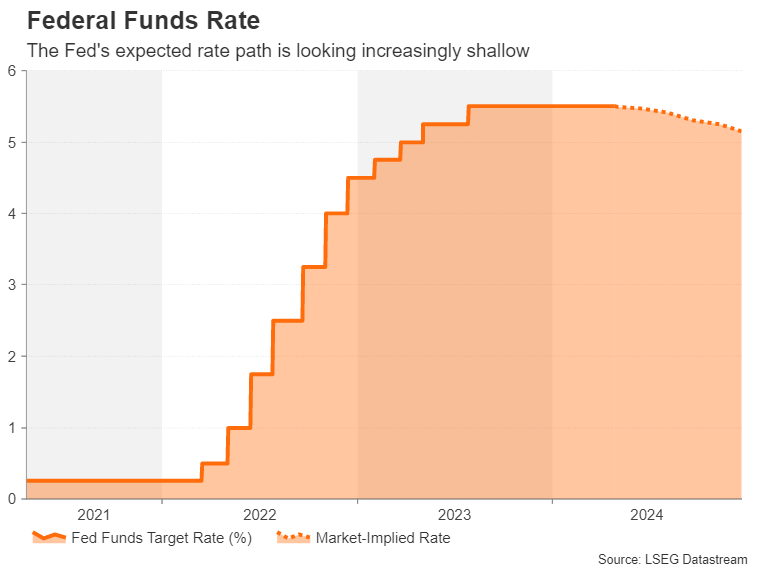

Tâm điểm chính trong nửa đầu tuần sẽ là quyết định chính sách của Cục Dự trữ Liên bang vào thứ Tư. Cách đây không lâu, cuộc họp tháng 5 được coi là nơi mà các nhà hoạch định chính sách sẽ đặt ra con đường cắt giảm lãi suất vào tháng 6. Tuy nhiên, sau chuỗi dữ liệu việc làm và lạm phát nóng hơn dự kiến, thời điểm đã tiến xa hơn trong tương lai và việc cắt giảm khó có thể xảy ra trước tháng 9.

Do không có dự báo FOMC cập nhật nào đi kèm với quyết định tháng 5, các nhà đầu tư sẽ chờ đợi từng lời phát biểu của Chủ tịch Powell trong cuộc họp báo của ông để biết bất kỳ manh mối nào về việc Fed sẽ bắt đầu chính sách nới lỏng trong bao lâu. Những người bám vào hy vọng rằng việc cắt giảm lãi suất vào mùa hè vẫn có thể xảy ra có thể sẽ thất vọng.

Bình luận gần đây nhất từ các quan chức Fed cho thấy các thành viên ủy ban cảm thấy thoải mái hơn khi tạm dừng lãi suất thêm một thời gian nữa, mặc dù đa số vẫn tiếp tục dự đoán một số biện pháp nới lỏng vào cuối năm nay. Powell có thể sẽ nhắc lại sự cần thiết phải kiên nhẫn nhưng vẫn gợi ý rằng việc cắt giảm lãi suất vẫn còn trong kế hoạch.

Tuy nhiên, điều mà các nhà đầu tư sẽ cố gắng đánh giá là mức độ tự tin của Powell về việc lạm phát sẽ giảm đáng kể trong những tháng tới sẽ cho phép các nhà hoạch định chính sách nới lỏng lập trường hạn chế của họ. Nếu Powell đưa ra quan điểm diều hâu hơn một chút so với cách tiếp cận cân bằng hơn thông thường của ông, đồng đô la Mỹ có thể tiếp tục xu hướng tăng.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

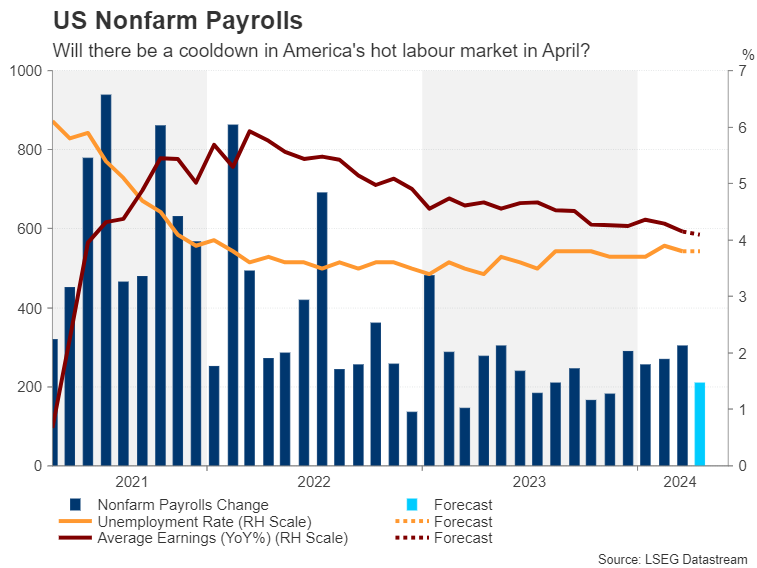

Một thị trường lao động sẽ không hạ nhiệt

Trong trường hợp không có bất kỳ tín hiệu mới nào từ Fed, các nhà đầu tư sẽ chuyển sự chú ý sang báo cáo bảng lương phi nông nghiệp vào thứ Sáu. Không hề chậm lại, nền kinh tế Mỹ đã bổ sung thêm 303 nghìn việc làm đáng kinh ngạc trong tháng 3. Các nhà phân tích kỳ vọng con số này sẽ đạt gần 210 nghìn trong tháng 4, trong khi tỷ lệ thất nghiệp được dự báo sẽ duy trì ở mức 3,8%.

Yếu tố quan trọng ở đây là liệu mức tăng lương có duy trì ở mức vừa phải và tiếp tục tăng ở mức hơn 4,0% một chút hay không. Bất kỳ sự gia tăng nào trong thu nhập trung bình mỗi giờ đều có thể gây ra sự hoảng loạn lớn hơn về việc đặt cược cắt giảm lãi suất đang mờ dần hơn là một bất ngờ tăng giá trong bản in bảng lương tiêu đề.

Ngoài ra, theo dõi của các nhà đầu tư vào tuần tới còn có PMI sản xuất và phi sản xuất ISM cho tháng 4, lần lượt vào thứ Tư và thứ Sáu. Theo sau chỉ số PMI dịch vụ thấp hơn mong đợi của S&P Global, chỉ số PMI dịch vụ ISM yếu tương tự có thể bù đắp những tác động từ dữ liệu việc làm có khả năng mạnh hơn và xu hướng diều hâu của Fed .

Trong các bản phát hành khác, chi phí việc làm hàng quý sẽ được theo dõi vào thứ Ba cùng với chỉ số PMI Chicago và chỉ số niềm tin người tiêu dùng. Vào thứ Tư, sẽ có thêm các chỉ số thị trường lao động bao gồm cơ hội việc làm JOLTS và khảo sát việc làm ADP.

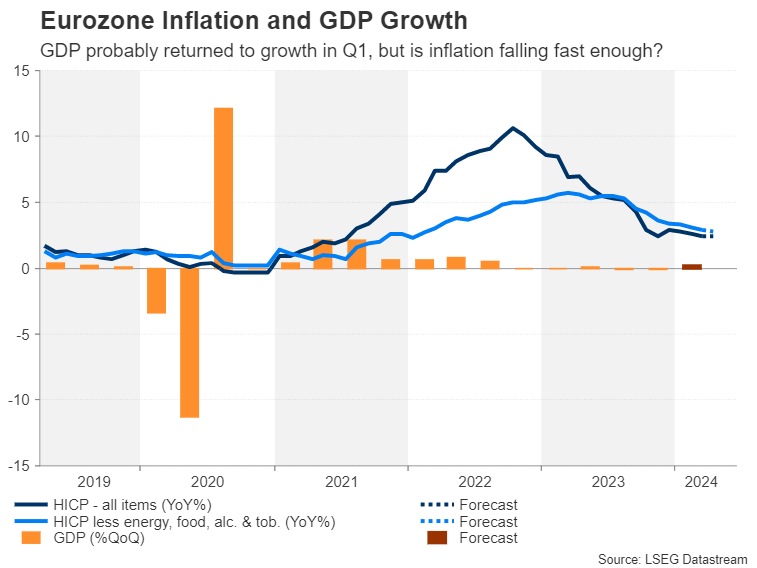

Euro đặt mục tiêu cập nhật GDP và CPI khi đợt cắt giảm tháng 6 sắp đến gần

Ngoại trừ những con số lương cao đáng ngạc nhiên được ECB chờ đợi vào cuối tháng 5, việc cắt giảm lãi suất vào tháng 6 dường như là một thỏa thuận đã được thực hiện. Điều ít chắc chắn hơn là đường dẫn tỷ lệ sau đó. Giá thị trường vào cuối năm đã giảm xuống dưới 75 điểm cơ bản (~ 3 lần cắt giảm lãi suất) trong những tuần gần đây và người đứng đầu Bundesbank có ảnh hưởng của Đức, Joachim Nagel đã cảnh báo rằng đợt cắt giảm lãi suất vào tháng 6 không nhất thiết phải kéo theo một loạt đợt giảm lãi suất tiếp theo.

Các số liệu sơ bộ về GDP quý đầu tiên và CPI tháng 4 vào thứ Ba có thể sẽ định hình thêm kỳ vọng về thời gian còn lại của năm 2024, mặc dù xác suất cho tháng 6 khó có thể thay đổi nhiều trừ khi có sự sai lệch lớn so với dự báo.

Nền kinh tế khu vực đồng euro có thể tăng trưởng 0,2% theo quý trong ba tháng đầu năm sau khi tăng trưởng không đổi trong Quý 4. Triển vọng kinh tế được cải thiện sẽ làm giảm bớt sự cấp bách đối với Ngân hàng Trung ương châu Âu trong việc cắt giảm lãi suất mạnh mẽ, do đó, các nhà hoạch định chính sách sẽ phải chứng kiến lạm phát giảm thêm để duy trì lập trường ôn hòa. Lạm phát tiêu đề được dự đoán sẽ không thay đổi ở mức 2,4% trong tháng 3.

Đồng euro hiện đang cố gắng thiết lập chỗ đứng trên mức 1,07 USD; việc nó có thành công hay không sẽ phụ thuộc vào cách dữ liệu đến chuyển sang hướng nào.

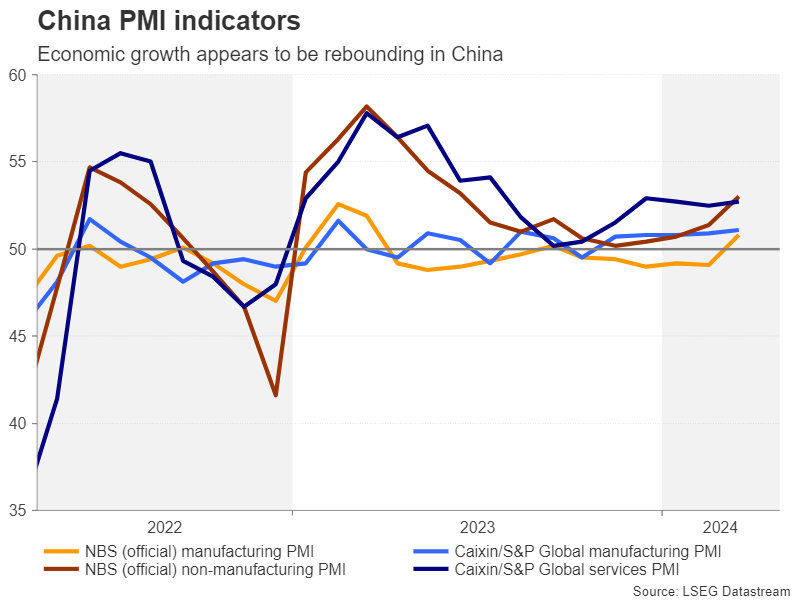

PMI Trung Quốc và việc làm ở New Zealand đang đến

Một khu vực khác đang có hoạt động kinh tế phục hồi trở lại là Trung Quốc. Chỉ số PMI tổng hợp chính thức đã tăng lên mức cao nhất kể từ tháng 5 năm 2023 vào tháng 3, mặc dù phần lớn được thúc đẩy bởi lĩnh vực dịch vụ và sự phục hồi trong lĩnh vực sản xuất vẫn còn ảm đạm.

Dữ liệu PMI mới nhất từ cả chính phủ và Caixin/S&P Global sẽ được công bố vào thứ Ba.

Nếu nền kinh tế lấy thêm động lực vào tháng 4, điều đó sẽ là tín hiệu tốt cho các tài sản nhạy cảm với rủi ro như chứng khoán và dầu mỏ cũng như các loại tiền tệ liên quan đến hàng hóa như đô la Úc và New Zealand.

Tại New Zealand, đồng đô la địa phương cũng sẽ theo dõi số lượng việc làm trong nước dự kiến vào thứ Tư. Dữ liệu quý đầu tiên về tăng trưởng việc làm, tỷ lệ thất nghiệp và tiền lương có thể đưa ra manh mối về việc RBNZ có khả năng cắt giảm lãi suất trong bao lâu sau khi ngân hàng trung ương gần đây đưa ra dấu hiệu mạnh mẽ nhất cho thấy động thái tiếp theo sẽ giảm.

Kiwi có thể chịu áp lực nếu thị trường lao động có vẻ chậm lại.

Ở những nơi khác, Canada công bố ước tính GDP hàng tháng vào thứ Ba và số liệu sản xuất công nghiệp sơ bộ cho tháng 3 sẽ ra khỏi Nhật Bản cùng ngày. Thụy Sĩ sẽ công bố số liệu CPI tháng 4 vào thứ Năm và thứ Sáu, ngân hàng trung ương Na Uy công bố quyết định về lãi suất .

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian