Tuần này: Thị trường tài chính đang theo dõi điều gì trong tuần này

Tuần này bắt đầu với việc Chủ tịch Cục Dự trữ Liên bang Hoa Kỳ (Fed) Jerome Powell trở thành tâm điểm chú ý vào thứ Hai và thực sự dội gáo nước lạnh vào các dự đoán cắt giảm lãi suất.

Tuần đó là:

Tất cả về Fed

Tuần này bắt đầu với việc Chủ tịch Cục Dự trữ Liên bang Hoa Kỳ (Fed) Jerome Powell trở thành tâm điểm chú ý vào thứ Hai và thực sự dội gáo nước lạnh vào các dự đoán cắt giảm lãi suất. Powell cho biết Fed có thể sẽ lựa chọn mức cắt giảm lãi suất chuẩn 25 điểm cơ bản (bp); 'Đây không phải là một ủy ban cảm thấy muốn vội vàng cắt giảm lãi suất', Chủ tịch ngân hàng trung ương nói thêm tại Hội nghị thường niên của Hiệp hội Kinh tế Doanh nghiệp Quốc gia ở Nashville.

Tuần này cũng kết thúc với một tiếng nổ lớn; báo cáo việc làm tháng 9 của Hoa Kỳ cho thấy mức tăng trưởng việc làm mạnh mẽ đã phá vỡ kỳ vọng về một đợt cắt giảm lãi suất lớn 50 điểm cơ bản khác và, ít nhất là cho đến hiện tại, đã giúp xoa dịu nỗi lo về thị trường lao động suy yếu và củng cố câu chuyện hạ cánh mềm.

Nền kinh tế Hoa Kỳ đã tăng thêm 254.000 bảng lương mới, vượt xa ước tính trung bình của thị trường là 140.000 (và tốt hơn ước tính tối đa là 220.000) và mức đọc được điều chỉnh tăng của tháng 8 là 159.000. Tỷ lệ thất nghiệp thấp hơn dự kiến ở mức 4,1%, giảm so với mức 4,2% của tháng 8 (đồng thuận của thị trường: 4,2%), trong khi tăng trưởng tiền lương báo cáo các con số cao hơn dự kiến trên cả mặt trận YoY (4,0%) và MoM (0,4%).

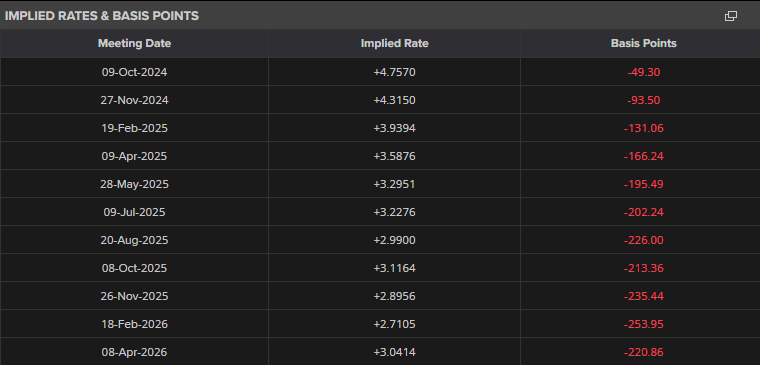

Phát biểu trên Bloomberg, Chủ tịch Fed Chicago Austan Goolsbee lưu ý rằng báo cáo việc làm mới nhất là một 'báo cáo tuyệt vời' nhưng nhấn mạnh quan điểm không nên quá chú trọng vào một báo cáo duy nhất. Thị trường và Fed sẽ có một báo cáo tình hình việc làm khác vào ngày 1 tháng 11 trước khi Fed công bố lãi suất. Tính đến thời điểm viết bài, các nhà đầu tư đang định giá mức nới lỏng 53 điểm cơ bản cho đến cuối năm, nghĩa là khả năng cắt giảm 50 điểm cơ bản khác là không cao. Theo dữ liệu của Refinitiv, đây là thông tin.

Địa chính trị: Xung đột Iran-Israel

Thứ Ba chứng kiến Iran phóng tên lửa tấn công Israel, được cho là để trả đũa vụ ám sát thủ lĩnh Hezbollah, Hassan Nasrallah – Lực lượng Phòng vệ Israel (IDF) thừa nhận đã gây thiệt hại cho một số căn cứ không quân. Giá dầu tăng vọt vào tuần trước do lo ngại về một cuộc xung đột toàn diện tiềm tàng giữa hai quốc gia với nỗi sợ về một cuộc tấn công trả đũa vào Iran. Các nhà phân tích cảnh báo rằng giá dầu có thể tăng cao hơn nữa nếu Israel nhắm vào các địa điểm hạt nhân hoặc nhà máy dầu.

Tình hình vẫn đang tiếp diễn và thay đổi, do đó vẫn quan trọng để theo dõi. Nhóm nghiên cứu thị trường FP đã đề cập đến các sự kiện gần đây chi tiết hơn tại đây.

Tuần đó là:

Bên cạnh rủi ro địa chính trị, các yếu tố vĩ mô trong tuần này bao gồm báo cáo lạm phát CPI của Hoa Kỳ (Chỉ số giá tiêu dùng), biên bản cuộc họp của Ủy ban Thị trường mở Liên bang (FOMC) và thông báo về lãi suất của Ngân hàng Dự trữ New Zealand (RBNZ).

Biên bản cuộc họp FOMC

Biên bản cuộc họp của FOMC sẽ được phát sóng vào thứ Tư lúc 6:00 chiều theo giờ GMT. Bạn sẽ nhớ rằng trong cuộc bỏ phiếu 11-1, Fed đã chọn mức giảm lớn hơn 50 điểm cơ bản tại cuộc họp tháng 9, đưa lãi suất quỹ Fed lên 4,75-5,00%. Kể từ cuộc họp gần đây nhất, chúng ta đã thấy lãi suất định giá lại theo hướng diều hâu hơn; các nhà đầu tư hiện đang nghiêng về mức cắt giảm 25 điểm cơ bản tại các cuộc họp tháng 11 và tháng 12, phù hợp với dự báo SEP vào cuối năm của tháng 9.

Hầu hết các quan chức Fed, bao gồm cả Chủ tịch Fed Powell (phía trên), đều ủng hộ việc cắt giảm lãi suất; do đó, biên bản cuộc họp tuần này khó có thể làm sáng tỏ nhiều về lĩnh vực đó. Trong bài phát biểu tuần trước, Powell cũng nhấn mạnh rằng miễn là nền kinh tế Hoa Kỳ tiếp tục như kỳ vọng, việc giảm lãi suất quỹ Fed thêm 50 điểm cơ bản nữa là điều có thể xảy ra trong năm nay. Với hướng dẫn rõ ràng và số liệu việc làm cao hơn dự kiến vào thứ Sáu, phần lớn sự chú ý có thể sẽ đổ dồn vào dữ liệu lạm phát CPI của Hoa Kỳ vào thứ Năm.

Lạm phát CPI của Hoa Kỳ

Báo cáo lạm phát CPI của Hoa Kỳ tháng 9 sẽ được công bố vào thứ năm lúc 12:30 chiều theo giờ GMT. Kỳ vọng hướng đến sự kiện này là lạm phát YoY tiêu đề sẽ chậm lại còn 2,3% so với mức 2,5% của tháng 8 (phạm vi ước tính từ 2,4% đến 2,2%), trong khi lạm phát cốt lõi - không bao gồm các thành phần thực phẩm và năng lượng - được dự báo sẽ không đổi ở mức 3,2% (phạm vi ước tính từ 3,3% đến 3,0%). Từ tháng 8 đến tháng 9, các biện pháp tiêu đề và cốt lõi dự kiến sẽ giảm xuống còn 0,1% (từ 0,2%) và 0,2% (từ 0,3%), tương ứng.

Tiếp theo là dữ liệu việc làm mạnh mẽ của Thứ Sáu và dự báo lạm phát tiêu đề sẽ hạ nhiệt hơn nữa sẽ giúp củng cố câu chuyện hạ cánh mềm. Tuy nhiên, điều đáng chú ý là PMI dịch vụ ISM tuần trước cho thấy thành phần giá phải trả tăng trong tháng 9 (từ 57,3 lên 59,4), do đó đưa ra một số rủi ro tăng giá cho bản phát hành tuần này. Nếu báo cáo CPI cho thấy sự cứng nhắc hoặc đưa ra một bất ngờ tăng giá, đồng đô la Mỹ (USD) có thể chứng kiến hiệu suất vượt trội hơn nữa. Lưu ý, Chỉ số đô la Mỹ đã kết thúc tuần trước tăng 2,1%.

Thông báo lãi suất của RBNZ

RBNZ sẽ là tâm điểm của Asia Pac vào đầu giờ sáng thứ Tư lúc 1:00 sáng GMT. Thị trường phần lớn dự báo rằng ngân hàng trung ương sẽ giảm lãi suất tiền mặt chính thức (OCR) 50 điểm cơ bản trong tuần này (và một lần nữa vào tháng 11) trong bối cảnh áp lực giá cả giảm và hoạt động kinh tế chậm chạp (lưu ý rằng nền kinh tế đã trải qua một cuộc suy thoái kỹ thuật nhẹ vào nửa cuối năm 2023). Việc cắt giảm 50 điểm cơ bản trong tuần này sẽ đưa OCR xuống 4,75% sau khi giảm 25 điểm cơ bản vào tháng 8 từ 5,50% xuống 5,25%. Cuộc họp gần đây nhất cũng chứng kiến một cách tiếp cận ít diều hâu hơn; ngân hàng trung ương đã hạ dự báo của mình đối với OCR, với các đợt cắt giảm tiếp theo dự kiến cho năm 2025.

Cuối cùng, mặc dù New Zealand (NZD) hiện đang ở thế bất lợi – tuần trước chứng kiến đồng tiền này giảm gần 3,0% so với USD – chúng ta có thể thấy hoạt động chốt lời diễn ra trong tuần này. Nếu RBNZ giảm lãi suất 50 điểm cơ bản, điều này sẽ không mang lại cho các nhà đầu tư bất kỳ điều gì mới mẻ và, xét đến sự mất giá gần đây của NZD, có thể là 'bán vào sự kiện rủi ro', thì việc tháo gỡ các vị thế bán khống có thể diễn ra, do đó hỗ trợ cho đồng tiền này. Mặt khác, nếu RBNZ bất ngờ cắt giảm 25 điểm cơ bản, điều này cũng sẽ củng cố giá thầu NZD. Tuy nhiên, ngôn ngữ trong tuyên bố lãi suất của RBNZ có thể thay đổi mọi thứ, vì vậy điều này cũng rất quan trọng để đánh giá.

Dữ liệu bổ sung về radar:

- Biên bản cuộc họp của Ngân hàng Dự trữ Úc (RBA) vào ngày 8 tháng 10 lúc 12:30 sáng GMT

- Biên bản cuộc họp của Ngân hàng Trung ương Châu Âu (ECB) ngày 10 tháng 10 (thời gian dự kiến)

- Tổng sản phẩm quốc nội (GDP) của Anh vào ngày 11 tháng 10 lúc 6:00 sáng GMT

- Dữ liệu việc làm từ Canada vào ngày 11 tháng 10 lúc 12:30 chiều GMT

- Chỉ số giá sản xuất cốt lõi (PPI) vào ngày 11 tháng 10 lúc 12:30 chiều GMT

- Khảo sát tình cảm người tiêu dùng sơ bộ của Hoa Kỳ (Đại học Michigan) vào ngày 11 tháng 10 lúc 2:00 chiều GMT

G10 FX (thay đổi trong năm ngày):

-638638454696856605.png)

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Aaron Hill