Vai trò của vàng như một công cụ phòng ngừa lạm phát trong thế kỷ 21

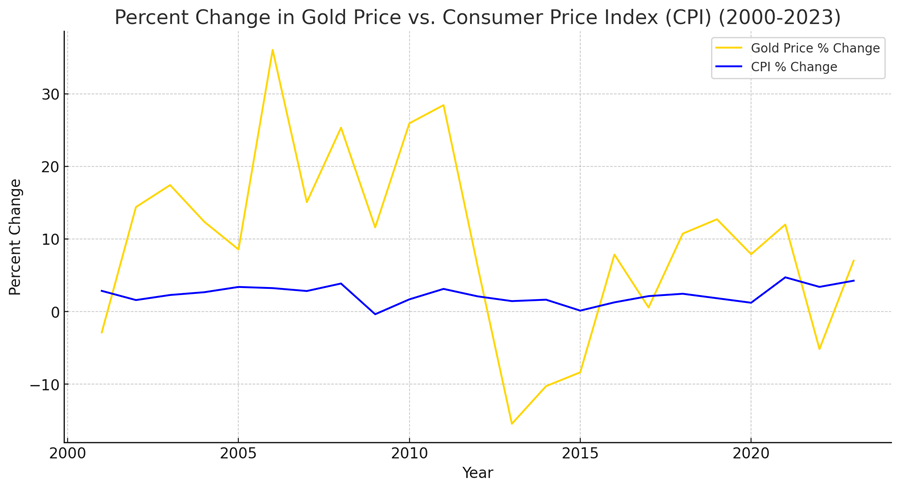

Kể từ giữa năm 2021, chúng ta đã trải qua thời kỳ lạm phát giá cả tồi tệ nhất kể từ những năm 1970. CPI đạt đỉnh vào tháng 6 năm 2022 ở mức 9,1%.

Kể từ giữa năm 2021, chúng ta đã trải qua thời kỳ lạm phát giá cả tồi tệ nhất kể từ những năm 1970. CPI đạt đỉnh vào tháng 6 năm 2022 ở mức 9,1%.

Trong thời kỳ lạm phát này, rất nhiều người đã bán vàng, bằng chứng là giá vàng đã dao động trong hầu hết năm 2023. Bán vàng có phải là một động thái tốt?

Nhìn kỹ hơn vào xu hướng này, người bán vàng đã chiếm ưu thế trong vài năm qua bất cứ khi nào có tin tức cho thấy lạm phát giá vẫn còn nóng. Chúng ta sẽ thấy những đợt bán tháo này bất cứ khi nào có chỉ số CPI tăng mạnh hoặc tin tức kinh tế “mạnh”, đặc biệt là các báo cáo việc làm tích cực.

Ngược lại, người mua vàng nhảy vào khi tin tức lạm phát tích cực hoặc nếu có dấu hiệu về suy thoái kinh tế.

Suy nghĩ chủ đạo là bất kỳ dấu hiệu nào về lạm phát giá kéo dài đều có nghĩa là Cục Dự trữ Liên bang sẽ tăng lãi suất, hoặc ít nhất là giữ lãi suất ở mức cao hơn trong thời gian dài hơn. Vì vàng là tài sản không mang lại lợi nhuận nên lãi suất cao hơn có xu hướng tạo ra những trở ngại cho vàng. Các nhà đầu tư hướng tới các tài sản sinh lãi như trái phiếu vì nghĩ rằng chúng sẽ thu được lợi nhuận cao hơn so với việc nắm giữ vàng không sinh lãi.

Mặc dù hiểu suy nghĩ này nhưng tôi vẫn thấy tò mò rằng các nhà đầu tư chính thống đã liên tục bán các biện pháp phòng ngừa lạm phát truyền thống trong thời kỳ lạm phát tồi tệ nhất trong khoảng 50 năm.

Tôi nghĩ rằng ít nhất một số biến động mà chúng ta thấy về giá vàng trong những tháng gần đây là hiện tượng “khỉ thấy, khỉ làm”. Các nhà giao dịch cho rằng các nhà giao dịch khác sẽ bán vàng khi có tin tức lạm phát nóng và họ sẽ mua khi lạm phát hạ nhiệt. Họ đã lập trình các thuật toán của mình để theo xu hướng đó. Không còn nghi ngờ gì nữa, chiến lược này sẽ kiếm được tiền trong thời gian ngắn. Nhưng những nhà giao dịch này dường như không tính đến các xu hướng dài hạn hoặc các nguyên tắc kinh tế cơ bản.

Tôi cũng nghĩ rằng có một số câu hỏi đặt ra là liệu vàng có thực sự là một công cụ phòng ngừa lạm phát hay không. Có rất nhiều nhà đầu tư cho rằng vàng là “kim loại vô dụng” và không có lý do gì để giữ nó trong danh mục đầu tư hiện đại. Suy cho cùng, John Maynard Keynes đã tuyên bố vàng là “một di tích man rợ”.

Vậy, các nhà đầu tư mua vàng sớm trong chu kỳ lạm phát này đã xử lý như thế nào?

Khá tốt.

Giá vàng đã tăng khoảng 29% kể từ tháng 6 năm 2021 (khi lạm phát bắt đầu nóng lên) từ khoảng 1.800 USD một ounce lên mức giá hiện nay là khoảng 2.320 USD một ounce. Trong cùng thời gian đó, CPI tăng 12,30% dựa trên dữ liệu chính thức của Cục Thống kê Lao động.

Như vậy, giá vàng đã tăng hơn gấp đôi tỷ lệ lạm phát giá tính đến thời điểm hiện tại trong chu kỳ này. Đó là một hàng rào lạm phát khá vững chắc!

Ngay cả khi bạn tăng gấp đôi lạm phát để giữ nó phù hợp hơn với công thức CPI trung thực hơn được sử dụng trong những năm 1970 , vàng vẫn theo kịp lạm phát giá.

Xu hướng dài hơn

Nhưng điều gì sẽ xảy ra nếu chúng ta xem xét mối quan hệ của vàng với lạm phát trong một khoảng thời gian dài hơn? Liệu kim loại màu vàng vẫn giữ vai trò phòng ngừa lạm phát?

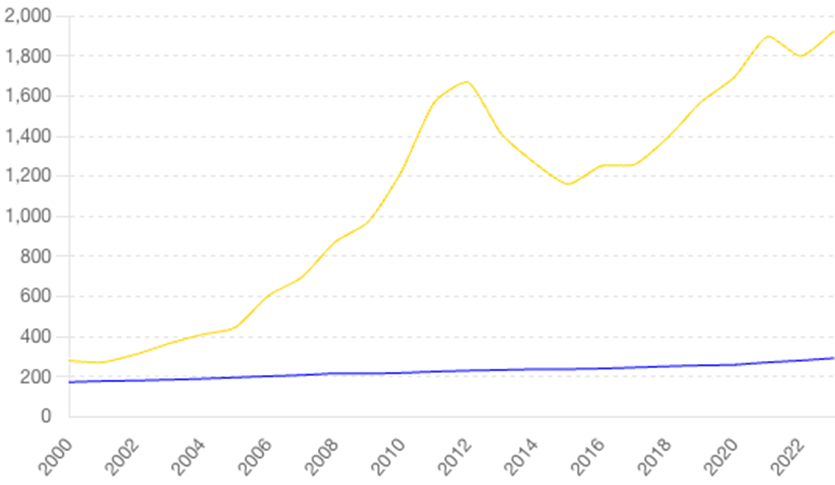

Hãy xem xét giá vàng và mối quan hệ của nó với lạm phát giá cả trong thế kỷ 21.

Giá vàng giao ngay vào tháng 1 năm 2000 là khoảng 285 USD/ounce. Nếu bạn mua một ounce vàng trong tháng đó và bán nó vào ngày hôm nay, bạn sẽ kiếm được khoảng 714% số tiền đầu tư của mình.

Trong cùng thời gian đó, CPI đã tăng khoảng 81%.

Một lần nữa, vàng là quá đủ để phòng ngừa lạm phát trong khoảng thời gian đó (Đó là một cách nói hơi quá phải không?).

Tất nhiên, lợi tức đầu tư phụ thuộc vào thời điểm bạn mua và khi bạn bán. Nếu bạn tình cờ mua vàng ở đỉnh điểm của chu kỳ tăng giá và bán ở mức đáy của đợt giảm giá, bạn có thể sẽ mất tiền cả về giá trị thực và điều chỉnh theo lạm phát. Luôn có rủi ro cố hữu trong đầu tư. Điều đó có nghĩa là người ta có thể chọn ngày tùy ý để "chứng minh" rằng vàng đã thất bại trong việc phòng ngừa lạm phát. Đó là lý do tại sao người ta phải luôn nhìn vào các xu hướng dài hơn.

Rất nhiều người muốn viện dẫn năm 2011 để chứng minh rằng vàng là một khoản đầu tư kém hiệu quả. Họ chọn năm 2011 vì vàng đạt đỉnh vào năm đó sau cuộc khủng hoảng tài chính năm 2008 và cuộc Đại suy thoái. Phải mất khoảng một thập kỷ để vàng lấy lại mức đó.

Vì vậy, nếu bạn mua vàng vào đầu năm 2011 và bán nó vào ngày hôm nay, bạn sẽ làm thế nào?

Không tệ lắm.

Vào tháng 1 năm 2011, vàng được bán ở mức khoảng 1.400 USD/ounce. Nếu lúc đó bạn mua một ounce và bán nó hôm nay với giá 2.320 USD, bạn sẽ lập biểu đồ mức tăng 65,7%. Trong cùng thời gian đó, lạm phát giá đã tăng 38,55%.

Ngay cả khi bạn mua vàng ở mức cao nhất khoảng 1.900 USD/ounce vào tháng 8 năm 2011, khoản đầu tư của bạn vẫn cao hơn một chút so với lạm phát giá dựa trên CPI.

Trong khi mối tương quan bị phá vỡ trong thời gian ngắn, vàng nhìn chung đã vượt qua lạm phát giá cả trong thế kỷ này.

Có lẽ “tiền thông minh” bán vàng trong thời kỳ lạm phát này rốt cuộc không thông minh đến thế.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

- Tham gia cộng đồng TELEGRAM Giao Lộ Đầu Tư để trao đổi học hỏi kinh nghiệm chiến lược đầu tư hàng ngày

Mike Maharrey