Việc cắt giảm ECB mở đường cho phần bù rủi ro kỳ hạn cao hơn

Trong lịch sử, trước QE, lãi suất chính sách cao hơn tương ứng với phí bảo hiểm kỳ hạn thấp hơn và do đó việc cắt giảm lãi suất sắp tới sẽ có lợi cho phí bảo hiểm cao hơn.

Trong lịch sử, trước QE, lãi suất chính sách cao hơn tương ứng với phí bảo hiểm kỳ hạn thấp hơn và do đó việc cắt giảm lãi suất sắp tới sẽ có lợi cho phí bảo hiểm cao hơn. Trong tương lai, QT sẽ có tác động đủ lớn để đưa phần bù rủi ro kỳ hạn trở lại vùng tích cực. Nhưng hiện tại, đường cong đảo ngược cho thấy phần thưởng kém khi thực hiện thời gian.

Việc cắt giảm lãi suất thực sự có thể làm tăng phí bảo hiểm kỳ hạn đối với tỷ giá Euro

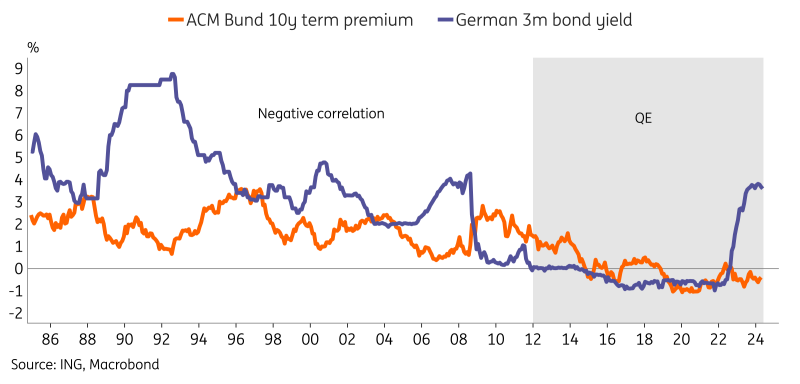

Trong lịch sử, trước khi nới lỏng định lượng (QE), lãi suất chính sách cao hơn tương ứng với phần bù rủi ro kỳ hạn thấp hơn và do đó việc cắt giảm lãi suất sắp tới sẽ có lợi cho phần bù rủi ro cao hơn. Phần bù rủi ro có kỳ hạn ở đây được định nghĩa là chênh lệch dự kiến giữa lợi suất của một trái phiếu có kỳ hạn dài hơn (ví dụ: Bund 10 năm) và lãi suất ngắn hạn dự kiến trong tương lai (tức là lãi suất chính sách). Chúng tôi lập luận rằng lập trường chính sách tiền tệ không chỉ là yếu tố quyết định kỳ vọng lãi suất trong tương lai mà còn tác động đến phần bù rủi ro kỳ hạn. Kể từ QE, mối tương quan giữa lãi suất chính sách và phần bù rủi ro kỳ hạn đã bị phá vỡ, như có thể thấy trong biểu đồ, nhưng với việc thắt chặt định lượng (QT) tăng lên, mối quan hệ sẽ được khôi phục.

Trước QE, lãi suất chính sách thấp hơn tương ứng với phí bảo hiểm rủi ro kỳ hạn cao hơn

Một kênh mà qua đó lãi suất chính sách cao hơn chuyển thành phần bù rủi ro thấp hơn là thông qua giá trị phòng ngừa rủi ro của trái phiếu trong danh mục đầu tư đa dạng. Lãi suất chính sách cao hơn giúp các ngân hàng trung ương có nhiều dư địa hơn để cắt giảm lãi suất và đẩy lợi suất xuống do những kỳ vọng về lộ trình lãi suất trong tương lai. Điều này có nghĩa là trái phiếu có tiềm năng tăng giá cao hơn nếu suy thoái kinh tế xảy ra, điều này sẽ bù đắp tổn thất đối với các tài sản rủi ro (ví dụ như cổ phiếu). Tiềm năng phòng ngừa rủi ro mạnh mẽ này làm tăng nhu cầu và nén phí bảo hiểm kỳ hạn. Đối với lãi suất chính sách thấp hơn và trong thời kỳ suy thoái, khả năng cắt giảm của ngân hàng trung ương bị hạn chế, làm giảm tiềm năng phòng ngừa rủi ro của trái phiếu và do đó mở rộng phần bù rủi ro kỳ hạn.

Với việc Ngân hàng Trung ương Châu Âu chuẩn bị cắt giảm lãi suất trong tuần này , bước đầu tiên để khôi phục phần bù rủi ro kỳ hạn Bund sẽ được thực hiện. Để tăng đáng kể phí bảo hiểm rủi ro kỳ hạn, chúng tôi có thể sẽ cần nhiều hơn 25 bp một chút - nhưng với mức cắt giảm 75 bp vẫn được nhà kinh tế của chúng tôi đưa ra vào cuối năm, điều này sẽ giúp phí bảo hiểm kỳ hạn tăng lên. Trước nguy cơ phạm tội kinh tế lượng, có thể ước tính mức tăng phí bảo hiểm có kỳ hạn từ mức cắt giảm 75 bp bằng cách sử dụng hệ số trên lợi suất 1y trong mô hình lợi nhuận vượt mức tiếp theo. Hệ số là -0,15, có nghĩa là lợi suất 1 năm thấp hơn 50 bp vào cuối năm 2024 sẽ dẫn đến mức tăng phí bảo hiểm kỳ hạn 10 năm là 8 bp.

Tuy nhiên, nếu Cục Dự trữ Liên bang vẫn tiếp tục trì hoãn trong khi ECB bắt đầu cắt giảm thì khả năng tăng phí bảo hiểm rủi ro kỳ hạn Bund có thể bị hạn chế. Mối tương quan chặt chẽ của phí bảo hiểm rủi ro toàn cầu có nghĩa là các ngân hàng trung ương khác nhau có thể hạn chế khả năng mở rộng phí bảo hiểm kỳ hạn trong ngắn hạn.

Lợi suất Bund 10 năm hiện tại là khoảng 2,6%, gần bằng lãi suất ngắn hạn dự kiến trong tương lai và do đó, ngay cả mức tăng vừa phải của phí bảo hiểm kỳ hạn cũng có thể đẩy lợi suất cao hơn. Nhà kinh tế học của chúng tôi ước tính lãi suất chính sách cuối cùng của ECB là 2,5% và kỳ hạn 2 năm đầu tiên cũng cho thấy lãi suất chính sách sẽ ổn định quanh mức đó. Từ những con số này, phí bảo hiểm kỳ hạn phải gần bằng 0 vì lợi tức kỳ hạn 10 năm gần như bằng với kỳ vọng lãi suất ngắn hạn dài hạn này. Điều này có nghĩa là lợi suất hoàn toàn trong 10 năm thậm chí có thể cao hơn vào cuối năm mặc dù đã cắt giảm.

QT là con voi trong phòng và sẽ ngày càng có nhiều tác động hơn

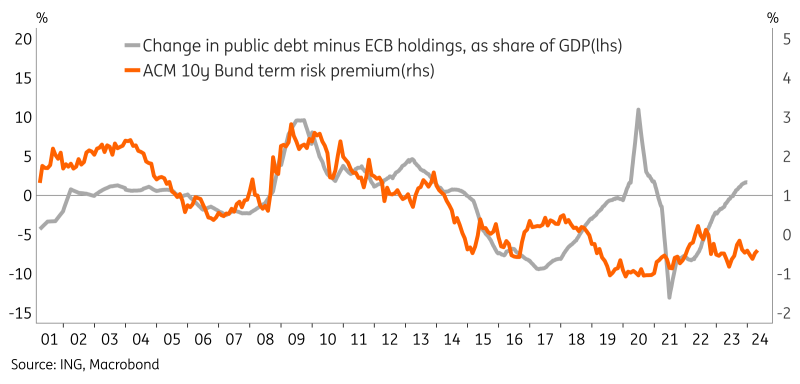

Khi xét đến những tác động mang tính cấu trúc hơn đối với phần bù rủi ro kỳ hạn, QT hiện tại theo sau QE chính là con voi trong phòng. QE đã có hai tác động. Trước hết, nó đã làm giảm nguồn cung trái phiếu, làm giảm phần bù kỳ hạn. Biểu đồ dưới đây cho thấy kể từ năm 2014, các chương trình mua hàng của ECB đã hạn chế phí bảo hiểm kỳ hạn bằng cách giảm số dư nợ chính phủ. Nhưng nguồn cung ròng đang ở một bước ngoặt và đang tăng trở lại.

QT và phát hành nợ cao hiện có tác động tích cực đến phần bù rủi ro kỳ hạn

QT đang diễn ra sẽ có tác động đủ lớn để đưa phần bù rủi ro kỳ hạn trở lại vùng tích cực. Bảng cân đối kế toán lớn của ECB sẽ tiếp tục làm giảm phần bù rủi ro kỳ hạn, nhưng với quá trình bình thường hóa đang diễn ra, chúng ta sẽ thấy thanh khoản dư thừa giảm đáng kể vào năm 2025 và 2026. Việc nới lỏng QE có khả năng tăng thêm 50 điểm cơ bản phí bảo hiểm kỳ hạn trong hai năm tới .

Ngay cả sau khi giải phóng hoàn toàn bảng cân đối kế toán của ngân hàng trung ương, chúng tôi không kỳ vọng phần bù rủi ro kỳ hạn sẽ quay trở lại mức trung bình lịch sử trước QE là 1,9%. Việc giới thiệu QE như một công cụ có nghĩa là các nhà đầu tư biết rằng các ngân hàng trung ương sẵn sàng và có thể tăng giá trái phiếu trong thời kỳ suy thoái, điều này làm tăng giá trị phòng ngừa rủi ro trong danh mục đầu tư đa dạng, từ đó làm tăng nhu cầu cơ cấu và giảm phần bù rủi ro kỳ hạn.

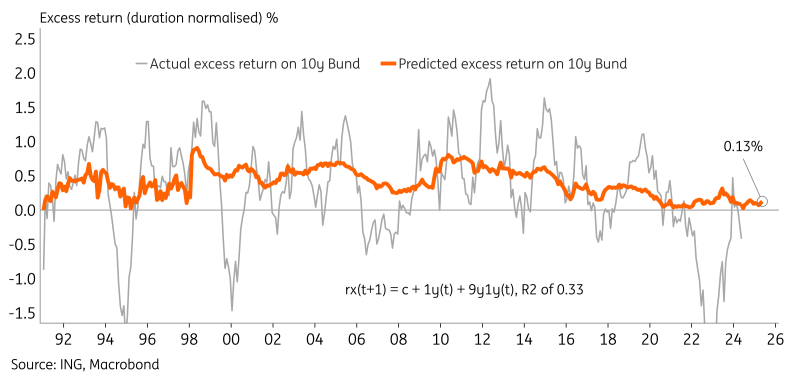

Đường cong đảo ngược là điềm xấu cho thời gian nắm giữ

Nhưng cho đến khi chính sách tiền tệ bắt đầu được bình thường hóa, đường cong lợi suất đảo ngược hiện tại cho thấy mức lợi nhuận kém khi thực hiện thời hạn trong khoảng thời gian một năm. Chỉ riêng độ dốc 1 giây 10 có thể dự đoán lợi nhuận vượt mức khi nắm giữ Bund 10 năm so với lãi suất bán khống 1 năm với R2 là 0,18. Một mô hình phức tạp hơn dựa trên lãi suất kỳ hạn 9 năm và lãi suất ngắn hạn 1 năm thậm chí còn cho thấy khả năng dự đoán tốt hơn về lợi nhuận vượt trội của trái phiếu với R2 là 0,33 dựa trên dữ liệu từ năm 1990 (xem hình bên dưới). Mô hình này ước tính rằng lợi nhuận vượt mức dự kiến của trái phiếu hiện tại sẽ gần bằng 0 - thấp hơn nhiều so với mức trung bình lịch sử là 0,4%.

Mô hình sử dụng tỷ giá kỳ hạn dự đoán mức lợi nhuận vượt mức gần với mức thấp lịch sử trên Bund 10 năm

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

- Tham gia cộng đồng TELEGRAM Giao Lộ Đầu Tư để trao đổi học hỏi kinh nghiệm chiến lược đầu tư hàng ngày

ING Global Economics Team