Áp lực mua bạc đã giảm bớt, nhưng tình trạng thiếu hụt thì chưa.

Áp lực tăng giá bạc vào cuối năm 2025 đã lặng lẽ giảm xuống, và việc tái cấu trúc kho dự trữ dường như là dấu hiệu cho thấy xu hướng tăng giá đang bị phá vỡ, nhưng tình trạng thiếu hụt bạc kéo dài sáu năm liên tiếp vẫn không hề thay đổi.

Áp lực tăng giá bạc vào cuối năm 2025 đã lặng lẽ giảm xuống, và việc tái cấu trúc kho dự trữ dường như là dấu hiệu cho thấy xu hướng tăng giá đang bị phá vỡ, nhưng tình trạng thiếu hụt bạc kéo dài sáu năm liên tiếp vẫn không hề thay đổi.

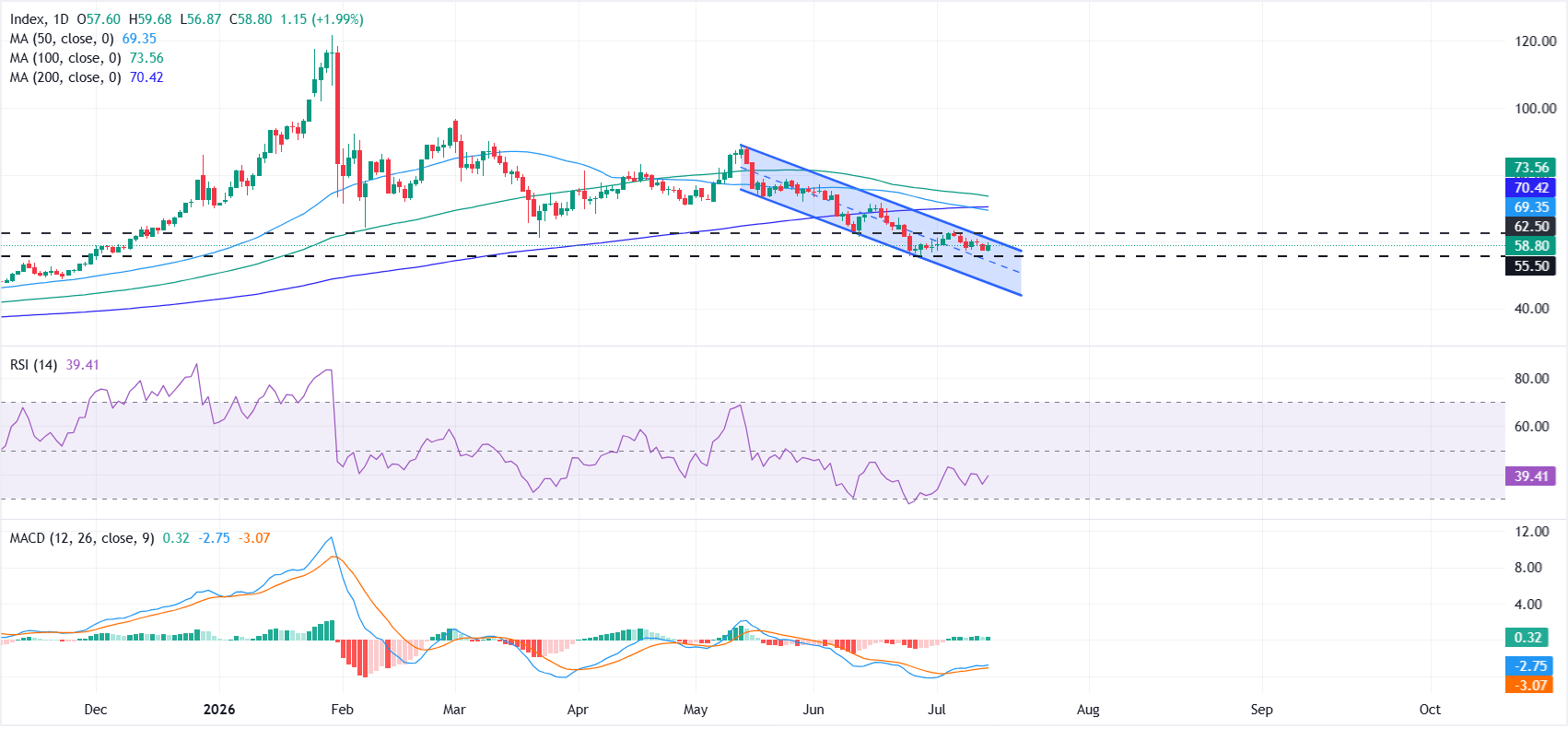

Khi tôi viết bài này, giá bạc đang ở mức gần 60 đô la một ounce, sau một đợt điều chỉnh mạnh khiến giá giảm xuống khoảng một nửa kể từ tháng Giêng. Kim loại này đã giảm khoảng 51% so với mức cao nhất ngày 29 tháng Giêng là 121,62 đô la và thấp hơn khoảng 15% so với mức đóng cửa cuối năm 2025 ở mức gần 71 đô la, mặc dù vẫn cao hơn nhiều so với mức giao dịch một năm trước. Nguyên nhân chính là do chính sách tiền tệ: Cục Dự trữ Liên bang (Fed ) thắt chặt chính sách tiền tệ dưới sự lãnh đạo của chủ tịch mới Kevin Warsh và đồng đô la tăng lên mức cao nhất trong một năm. Cuộc chiến tranh Iran năm 2026 đã gây áp lực lên giá bạc thay vì thúc đẩy nó: lạm phát do cuộc chiến gây ra đã khiến Fed duy trì chính sách thắt chặt và đồng đô la mạnh lên, và lộ trình lãi suất cao hơn dự kiến làm tăng chi phí nắm giữ một kim loại không sinh lời, trái ngược với nhu cầu trú ẩn an toàn mà một cuộc chiến được cho là mang lại.

Ẩn sau vẻ bề ngoài của giá cả, một câu chuyện âm thầm hơn đang diễn ra trong các kho hàng. Cho đến cuối năm 2025, đặc điểm nổi bật của thị trường bạc là sự thiếu hụt giữa bạc giấy và bạc vật chất: lượng bạc tồn kho trên các sàn giao dịch cạn kiệt, chi phí vay kim loại vật chất tăng vọt, và các tiêu đề báo chí cảnh báo về một cuộc khủng hoảng nguồn cung. Áp lực đó hiện đã được giải quyết phần lớn tại các trung tâm giao dịch phương Tây. Điều hiển nhiên là kịch bản tăng giá bạc vật chất cũng đã sụp đổ theo đó.

Trong bản tin Silver Catalyst của Golden Meadow®, tôi tập trung vào khía cạnh cấu trúc hơn là diễn biến từng tuần, và bức tranh cấu trúc không thay đổi theo hướng giá cả. Việc tái cấu trúc kho bạc là có thật, nhưng nó không đồng nghĩa với việc tình trạng thiếu hụt đã kết thúc.

Áp lực từ phía tây đã được nới lỏng.

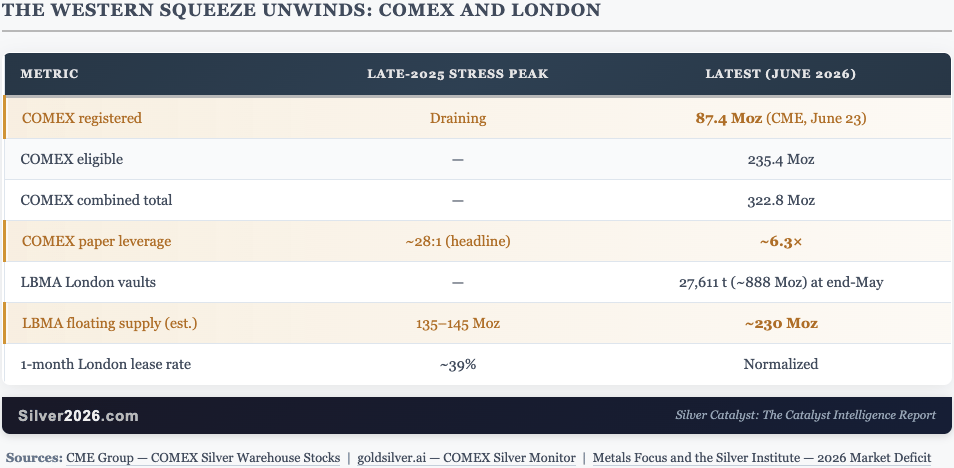

Hãy bắt đầu với COMEX, sàn giao dịch hợp đồng tương lai New York, nơi công bố dữ liệu kho bạc hàng ngày. Lượng bạc đã đăng ký, tức là kim loại thực sự được thế chấp theo hợp đồng tương lai và sẵn sàng để giao hàng, đã tăng trở lại lên 87,4 triệu ounce tính đến ngày 23 tháng 6, tăng từ gần 82 triệu ounce vào đầu tháng. Lượng bạc đủ điều kiện, tức là lượng lớn hơn nằm trong các kho được phê duyệt nhưng không được thế chấp để giao hàng, đạt 235,4 triệu ounce, tổng cộng là 322,8 triệu ounce. Lượng bạc có thể giao hàng đang tăng lên, chứ không phải đang giảm đi.

Cơ chế hoạt động rất quan trọng, và báo cáo mới nhất đã nêu rõ điều đó. Sự tăng đột biến về lượng kim loại đã đăng ký trong một ngày vào ngày 23 tháng 6 gần như hoàn toàn đến từ việc phân loại lại khoảng 1,2 triệu ounce từ loại đủ điều kiện sang loại đã đăng ký, chứ không phải do có thêm thỏi kim loại mới được đưa vào kho. Các chủ sở hữu đang chuyển lượng kim loại hiện có sang trạng thái sẵn sàng giao hàng trước chu kỳ giao hàng tháng 7. Điều đó báo hiệu nguồn cung đã sẵn sàng, nhưng đó không phải là kim loại mới được đưa vào hệ thống.

Tình hình đòn bẩy đã dần ổn định trở lại. Vào thời điểm căng thẳng cao điểm cuối năm 2025, các nhà bình luận đã đưa ra tỷ lệ giữa lượng kim loại trên giấy tờ và lượng kim loại thực tế vào khoảng 28:1, ngụ ý rằng cứ mỗi ounce kim loại thực tế có 28 ounce kim loại trên giấy tờ thì có 1 ounce kim loại thực tế. Hiện tại, các chỉ số trực tiếp cho thấy con số này chỉ bằng khoảng 6,3 lần, thấp hơn nhiều so với con số được thổi phồng trong tiêu đề. Nói một cách đơn giản, thị trường kim loại tương lai không hề thiếu hụt kim loại thực tế như những gì mà câu chuyện về sự khan hiếm kim loại trước đây đã ám chỉ.

Tình hình ở London cũng tương tự. Hiệp hội Thị trường Kim loại quý London (London Bullion Market Association) báo cáo rằng kho chứa của họ đang nắm giữ 27.611 tấn, tương đương khoảng 888 triệu ounce, vào cuối tháng 5, tăng nhẹ so với tháng trước. Quan trọng hơn, nguồn cung lưu động, tức là phần kim loại quý của London chưa được cam kết cho các quỹ giao dịch chứng khoán (ETF) và các nhà đầu tư dài hạn, đã phục hồi lên khoảng 230 triệu ounce từ mức thấp nhất 135 đến 145 triệu ounce vào thời điểm đỉnh điểm căng thẳng tháng 10 năm 2025. Lãi suất cho thuê một tháng, chi phí để vay bạc vật chất, đã tăng vọt lên khoảng 39% vào thời điểm đỉnh điểm của sự khan hiếm và kể từ đó đã trở lại mức bình thường. Khi chi phí vay này giảm xuống mức bình thường, điều đó có nghĩa là cuộc tranh giành nguồn cung kim loại vật chất đã giảm bớt.

Nguồn: CME Group Lượng tồn kho bạc COMEX | goldsilver.ai Giám sát bạc COMEX | Metals Focus và Viện Bạc Thâm hụt thị trường năm 2026

Điều này có ý nghĩa gì đối với các nhà đầu tư bạc?

Thực tế cho thấy, việc nới lỏng áp lực này đã loại bỏ một trong những lý lẽ thuyết phục nhất cho giá bạc tăng cao trong ngắn hạn. Một thị trường mà các kho chứa đang cạn kiệt và giá thuê tăng vọt mang một tính cấp bách rõ ràng. Một thị trường mà các kho chứa đang được xây dựng lại và giá thuê ổn định thì không. Nói thẳng ra như vậy là vấn đề về uy tín.

Nhưng tình trạng khan hiếm nguồn cung chưa bao giờ là nguyên nhân mang tính cấu trúc đối với bạc, và hai điều này không nên bị nhầm lẫn. Tình trạng khan hiếm nguồn cung là vấn đề về tồn kho , sự thiếu hụt tạm thời kim loại ở đúng nơi và đúng thời điểm. Còn sự thiếu hụt là vấn đề về dòng chảy: mỗi năm, thế giới tiêu thụ nhiều bạc hơn sản xuất. Đối với năm 2026, Metals Focus và Viện Bạc dự báo thị trường sẽ thiếu hụt 46,3 triệu ounce, đây là năm thiếu hụt liên tiếp thứ sáu. Lượng tồn kho hữu hình có thể được phục hồi trong một thời gian ngay cả khi sự thiếu hụt vẫn tiếp diễn, bởi vì lượng tồn kho trên mặt đất có thể được phân loại lại, di dời hoặc sử dụng từ từ. Tình trạng khan hiếm đã qua đi. Nhưng sự thiếu hụt thì vẫn còn.

Tình trạng khan hiếm nguồn cung vật chất vẫn chưa biến mất. Nó chỉ dịch chuyển về phía Đông. Trong khi lượng tồn kho ở phương Tây được phục hồi và giá bán lẻ bạc tại Hoa Kỳ giảm xuống gần bằng giá giao ngay, bạc vật chất tại Thượng Hải vẫn duy trì mức giá cao hơn khoảng 10% so với giá chuẩn phương Tây. Sự chênh lệch này vẫn tồn tại sau đợt điều chỉnh giá toàn cầu, cho thấy tình trạng khan hiếm nguồn cung vật chất thực sự ở phương Đông chứ không phải là tàn dư của đợt khan hiếm cuối năm 2025.

Đối với nhà đầu tư, điều cần rút ra là phải phân biệt hai dòng thời gian. Dòng thời gian ngắn hạn được thiết lập bởi Cục Dự trữ Liên bang (Fed) và đồng đô la, những lực lượng tác động đến mọi tài sản nhạy cảm với lãi suất và ít liên quan đến cung cầu của bạc. Luận điểm dài hạn đối với bạc dựa trên sự thiếu hụt nguồn cung mang tính cấu trúc, sự khan hiếm nguồn cung từ các mỏ và mức giá cao hơn giá bán ở miền Đông Hoa Kỳ, những yếu tố mà sự phục hồi nguồn cung trong kho bạc chưa hề tác động đến.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư