Theo dõi các ngân hàng trung ương: Sự thận trọng và ổn định được kỳ vọng sẽ chiếm ưu thế

Hoạt động của các ngân hàng trung ương trong tuần này dự kiến sẽ mang sắc thái thận trọng chung, khi Cục Dự trữ Liên bang (Fed), Ngân hàng Nhật Bản (BoJ), Ngân hàng Canada (BoC) và Ngân hàng Dự trữ Nam Phi (SARB) đều được cho là sẽ duy trì lãi suất chính sách ở mức hiện tại.

Hoạt động của các ngân hàng trung ương trong tuần này dự kiến sẽ mang sắc thái thận trọng chung, khi Cục Dự trữ Liên bang (Fed), Ngân hàng Nhật Bản (BoJ), Ngân hàng Canada (BoC) và Ngân hàng Dự trữ Nam Phi (SARB) đều được cho là sẽ duy trì lãi suất chính sách ở mức hiện tại. Một lần nữa, tác động của thuế quan Mỹ đối với triển vọng chung sẽ vẫn là yếu tố chi phối duy nhất quyết định của các ngân hàng trung ương.

Cục Dự trữ Liên bang (Fed) - 4,25%/4,50%

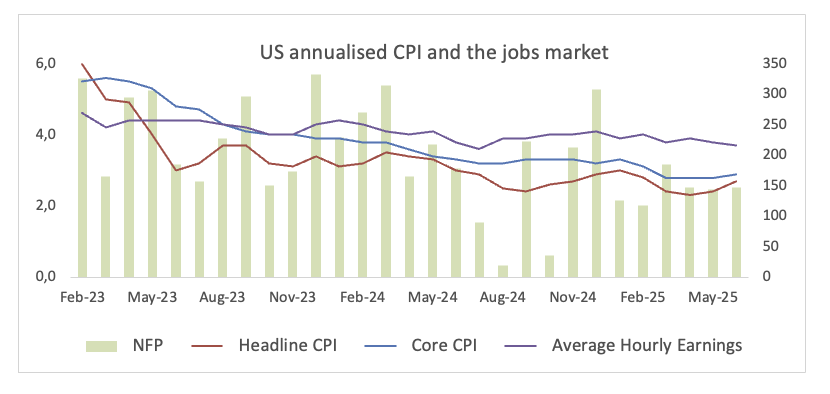

Cục Dự trữ Liên bang (Fed) bước vào cuộc họp chính sách kéo dài hai ngày vào ngày 30 tháng 7 với kỳ vọng vững chắc: không thay đổi lãi suất. Nhưng ẩn dưới bề mặt tĩnh lặng đó, một vòng xoáy bất ổn vẫn tiếp tục định hình lập trường thận trọng của ngân hàng trung ương.

Nền kinh tế đã chậm lại đôi chút, nhưng chưa đủ đáng kể để cần hành động ngay lập tức. Căng thẳng thương mại - đặc biệt là xung quanh vấn đề thuế quan - vẫn là rủi ro nổi bật nhất trong bảng điều khiển của Fed, ngay cả khi những diễn biến chính trị chuyển từ các cuộc chiến ngân sách tại Đồi Capitol sang những tin tức mới nhất xoay quanh mối quan hệ Trump-Powell.

Biên bản cuộc họp tháng trước cho thấy hầu hết các quan chức Fed đều cho rằng việc cắt giảm lãi suất có thể là phù hợp vào cuối năm nay. Quan trọng hơn, bất kỳ áp lực lạm phát nào liên quan đến thuế quan đều được dự đoán là "tạm thời hoặc ở mức vừa phải". Triển vọng này khiến các nhà hoạch định chính sách có ít lý do để áp dụng phương pháp cắt giảm lãi suất sâu ưa thích của Trump. Không ai trong số các quan chức ủng hộ một động thái mạnh mẽ như vậy, và một số quan chức cảm thấy lãi suất chính sách hiện tại có thể đã dao động gần mức được gọi là trung lập - không hạn chế cũng không kích thích nền kinh tế.

Về vấn đề lạm phát, Fed vẫn thận trọng. Biên bản ghi nhận "sự không chắc chắn đáng kể" về cách thuế quan có thể tác động đến giá cả, nhưng cũng "nhấn mạnh sự thiếu cấp bách trong việc cắt giảm lãi suất trong thời gian tới".

Trong những tuần tiếp theo, bức tranh kinh tế chỉ thay đổi đôi chút. Thị trường lao động đang hạ nhiệt, nhưng không đáng kể. Rủi ro toàn cầu vẫn còn. Và vẫn chưa rõ ràng về mức độ lạm phát do thuế quan thực sự ảnh hưởng đến dữ liệu cốt lõi.

Mọi bằng chứng đều cho thấy Fed có thể sẽ giữ nguyên lập trường trong tuần này . Kiên nhẫn, thay vì hoảng loạn, vẫn là khẩu hiệu.

Quyết định sắp tới: Ngày 30 tháng 7

Sự đồng thuận: Giữ nguyên

Triển vọng ngoại hối: Đồng bạc xanh tiếp tục dao động quanh mức thấp nhất trong biên độ dao động nhiều tháng, mặc dù dường như đã gặp phải một số áp lực đáng kể trong vùng 96,40-96,30, theo Chỉ số Đô la Mỹ (DXY). Mặc dù vẫn nằm dưới đường SMA 200 ngày quan trọng là 1043,41, nhưng khả năng giảm sâu hơn nữa vẫn còn hiện hữu.

Ngân hàng Nhật Bản (BoJ) – 0,50%

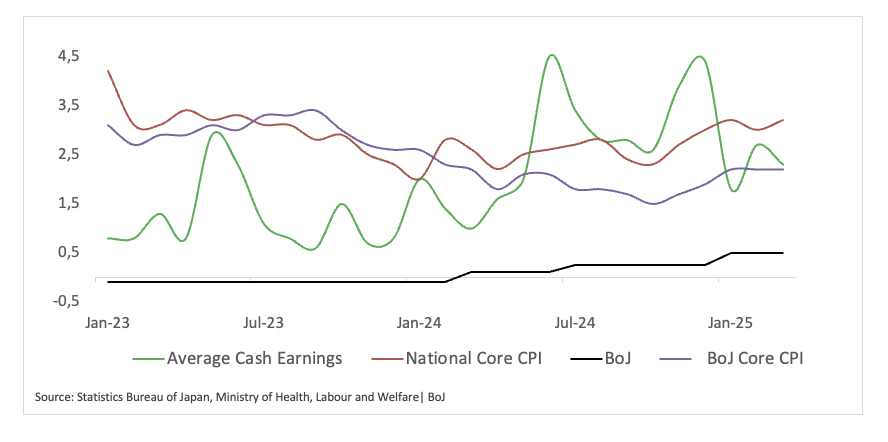

Ngay cả khi lạm phát vẫn cao hơn mục tiêu của BoJ và mức tăng lương ổn định từ các nhà tuyển dụng lớn thúc đẩy hy vọng về xu hướng tăng bền vững, thì những đám mây đen từ thuế quan của Hoa Kỳ vẫn còn hiện hữu.

Tuy nhiên, sương mù đó có thể đang bắt đầu tan dần.

Tuy nhiên, thỏa thuận thương mại Mỹ-Nhật mới được công bố đã giúp giảm bớt một số bất ổn vốn đã đè nặng lên tâm lý thị trường và kỳ vọng chính sách kể từ đầu năm. Theo đó, các quan chức ngân hàng trung ương có thể bắt đầu đặt nền móng cho việc tăng lãi suất dần dần trở lại - nếu không phải bằng hành động ngay lập tức, thì ít nhất cũng phải bằng giọng điệu.

Những bình luận gần đây của Phó Thống đốc Shinichi Uchida được đánh giá rộng rãi là bước đi đầu tiên theo hướng này. Ông cho biết thỏa thuận thương mại đã làm tăng khả năng Nhật Bản đạt được mục tiêu lạm phát 2% của BoJ một cách bền vững - một điều kiện tiên quyết cần thiết cho việc thắt chặt chính sách. Ông cũng nhấn mạnh tầm quan trọng của việc điều chỉnh chính sách để ứng phó với cả rủi ro tăng và giảm, đồng thời nhấn mạnh chi phí lương thực tăng cao là một nguồn áp lực lạm phát mới.

Những nhận xét mang tính xây dựng hơn của Uchida trái ngược với giọng điệu của Thống đốc Kazuo Ueda hồi tháng 5, khi ông cảnh báo rằng sự không chắc chắn xung quanh kịch bản cơ sở của BoJ "cao hơn trước", chủ yếu là do rủi ro liên quan đến thuế quan.

Cuộc họp tuần này có thể không mang lại sự thay đổi chính sách đáng kể, nhưng các nhà đầu tư và các nhà kinh tế sẽ theo dõi sát sao bất kỳ sự mềm mỏng nào trong ngôn từ của BoJ - đặc biệt là về lạm phát, rủi ro bên ngoài và thời điểm cho các động thái trong tương lai. Nếu giọng điệu chuyển sang lạc quan hơn, đó có thể là dấu hiệu khởi đầu của một sự điều chỉnh chậm rãi nhưng thận trọng.

Quyết định sắp tới: Ngày 31 tháng 7

Sự đồng thuận: Giữ nguyên

Triển vọng ngoại hối: Tỷ giá USD/JPY đã bắt đầu phục hồi sau khi chạm đáy khoảng 142,70 vào tháng 7, phần lớn phản ứng với việc đồng yên Nhật tiếp tục mất giá, đặc biệt là sau thỏa thuận thương mại Mỹ-Nhật vừa được công bố và những tiến triển chung trên mặt trận thương mại. Về lâu dài, trừ khi BoJ phát tín hiệu rõ ràng về việc chuyển hướng sang tăng lãi suất sắp tới, đồng tiền Nhật Bản có thể sẽ tiếp tục chịu áp lực bán.

Ngân hàng Canada (BoC) – 2,75%

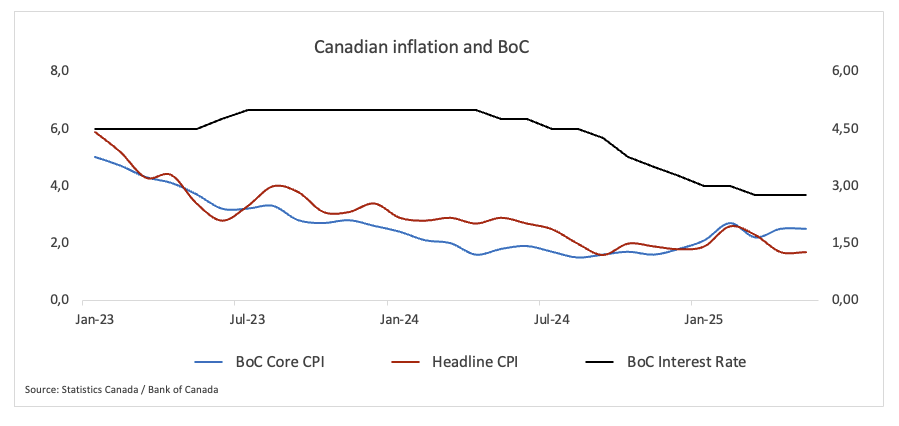

Khi mô tả nền kinh tế là "mềm hơn, nhưng không yếu đi đáng kể", BoC ám chỉ rằng họ thấy đủ khả năng duy trì chính sách tiền tệ hiện tại mà không phải đối mặt với nguy cơ giảm mạnh nhu cầu. Tuy nhiên, các quan chức không loại trừ khả năng nới lỏng thêm. Nếu những trở ngại liên quan đến thương mại gia tăng, BoC có thể xem xét một đợt cắt giảm lãi suất nữa.

Tuy nhiên, lạm phát đã tạo ra những biến động khó lường. Chỉ số CPI tháng 6 nhích lên 1,9%, làm đảo lộn kỳ vọng về một đợt giảm tiếp theo. Ngân hàng Trung ương thừa nhận "sự vững chắc bất ngờ trong dữ liệu lạm phát gần đây", đặc biệt nhấn mạnh đến tác động dây chuyền của việc chi phí đầu vào tăng cao - đặc biệt là những chi phí liên quan đến thuế quan. BoC dường như đang tập trung vào việc liệu những áp lực giá sản xuất này có ảnh hưởng đến lạm phát tiêu dùng hay không và liệu kỳ vọng có bắt đầu tăng lên hay không. Đó là một tín hiệu quan trọng mà ngân hàng sẽ theo dõi để đề phòng bất kỳ sự tăng tốc trở lại nào của giá cả.

Thương mại vẫn là yếu tố bất định. Sự bất ổn xung quanh chính sách của Hoa Kỳ đang hiện hữu, và Ngân hàng Trung ương Canada (BoC) đã nói rõ rằng việc tạm dừng chính sách vào tháng 6 không phải là một hoạt động kinh doanh bình thường. Hội đồng Quản trị đang tận dụng cơ hội này để thu thập thêm thông tin chi tiết từ một tập dữ liệu rộng hơn—không chỉ lạm phát tiêu đề, mà còn cả tâm lý doanh nghiệp, xu hướng xuất khẩu và tiêu dùng hộ gia đình.

Giọng điệu thận trọng này gợi lại những phát biểu trước đó của Phó Thống đốc Sharon Kozicki, người cho rằng, xét bối cảnh thương mại hiện tại, việc giữ lãi suất chính sách trong phạm vi trung lập ước tính của ngân hàng là thận trọng hơn. Theo bà, điều đó sẽ mang lại điểm khởi đầu tốt nhất để định hướng cho một triển vọng vẫn còn khá mơ hồ.

Hiện tại, BoC dường như hài lòng với việc giữ nguyên lập trường của mình—nhưng vẫn phải theo dõi chặt chẽ dữ liệu đầu vào.

Quyết định sắp tới: Ngày 30 tháng 7

Sự đồng thuận: Giữ nguyên

Triển vọng ngoại hối: Đồng Đô la Canada (CAD) đã mất đi một phần mức tăng mạnh được ghi nhận kể từ tháng 2, khiến cặp USD/CAD chạm ngưỡng hỗ trợ tại vùng 1,3540 và sau đó bước vào một biên độ tích lũy với mức tăng bị giới hạn bởi ngưỡng cản 1,3800. Nhìn vào bức tranh toàn cảnh, điểm yếu hiện tại dự kiến sẽ tiếp tục cho đến khi cặp tiền này giao dịch dưới đường SMA 200 ngày tại 1,4039.

Ngân hàng Dự trữ Nam Phi (SARB) – 7,25%

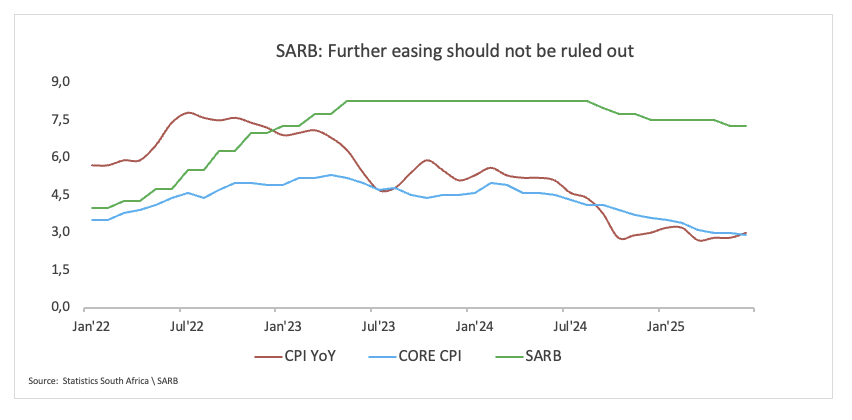

SARB bước vào cuộc họp chính sách tuần này với một điều chưa từng có trong nhiều tháng: không gian thoáng đãng. Dữ liệu lạm phát tháng 6 thấp hơn nhiều so với kỳ vọng, tạo cơ sở vững chắc nhất cho việc cắt giảm lãi suất.

Về phần sau, CPI chung chỉ tăng 3,0% so với cùng kỳ năm trước, trong khi lạm phát cơ bản giảm xuống 2,9% so với cùng kỳ năm trước, mức thấp nhất kể từ tháng 4 năm 2021.

Vẫn xoay quanh vấn đề lạm phát, một cuộc đánh giá chung giữa SARB và Kho bạc Quốc gia sắp hoàn tất và có thể sớm mở ra một kỷ nguyên mới với mục tiêu lạm phát chặt chẽ hơn, có khả năng đặt mục tiêu cố định ở mức 3%. Theo cơ chế này, dự báo của ngân hàng trung ương cho thấy lãi suất repo có thể giảm xuống 7,00% vào cuối năm 2025, thay vì giữ nguyên ở mức 7,25% như dự báo hiện tại trong kịch bản cơ sở.

Thị trường đang có xu hướng nghiêng về phía trước. Giá cả trên thị trường tiền tệ phản ánh niềm tin ngày càng tăng vào một bước chuyển hướng ôn hòa, với kỳ vọng nới lỏng gần 50 điểm cơ bản trong 12 tháng tới, với lãi suất được dự báo sẽ chạm đáy gần 6,75%.

Mặc dù SARB đã thận trọng trong những tháng gần đây, viện dẫn biến động toàn cầu, rủi ro tiền tệ và giá dầu bất ổn, nhưng số liệu lạm phát tháng 6 có thể làm thay đổi cán cân. Cho dù Ngân hàng Trung ương quyết định hành động ngay hay chờ đợi thêm xác nhận, thông điệp từ dữ liệu vẫn rất rõ ràng: cơ hội cắt giảm lãi suất vẫn còn rộng mở.

Quyết định sắp tới: Ngày 31 tháng 7

Sự đồng thuận: Giữ nguyên

Triển vọng ngoại hối: Đồng Rand Nam Phi (ZAR) đã mất đi một số mức tăng gần đây trong vài ngày qua. Thực tế, cặp USD/ZAR đã tích lũy được một số động lực tăng giá và phục hồi từ vùng đáy hàng năm quanh mức 17,5000, dường như đang trên đường quay trở lại mức đỉnh tháng 7 gần ngưỡng cản 18,0000. Triển vọng của cặp tiền này vẫn bi quan chừng nào nó còn nằm dưới đường SMA 200 ngày quan trọng quanh mức 18,1900.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Pablo Piovano