Bản xem trước CPI: Bản in duy nhất có thể thay đổi "thỏa thuận đã hoàn tất" của tháng 9, có lẽ

Khi đồng hồ điểm 8:30 sáng thứ Ba tại New York, Cục Thống kê Lao động sẽ công bố CPI tháng 7 và mặc dù đây chỉ là một dòng dữ liệu trong chuỗi dữ liệu thị trường đồ sộ

Khi đồng hồ điểm 8:30 sáng thứ Ba tại New York, Cục Thống kê Lao động sẽ công bố CPI tháng 7 và mặc dù đây chỉ là một dòng dữ liệu trong chuỗi dữ liệu thị trường đồ sộ, các nhà giao dịch đang coi nó như một cái bẫy cuối cùng trước cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC) vào tháng 9. Một người đứng đầu mới của BLS đang chờ đợi, một người đã phá vỡ hiện trạng, vì vậy thậm chí còn có một chút hoang tưởng rằng các con số có thể được trình bày với vẻ ngoài ít bóng bẩy hơn và hấp dẫn hơn một chút.

Thị trường đang nghiêng hẳn về khả năng giảm lãi suất 25 điểm cơ bản vào tháng 9 - với xác suất 89% . Nhưng điều này còn tùy thuộc vào một điều: kết quả kinh doanh không mấy khả quan. Biên độ dao động của thị trường đang rất hẹp. Chỉ số CPI lõi trên 0,40% MoM không chỉ "nóng", mà còn đủ nóng để dập tắt những đồn đoán thận trọng về chính sách tiền tệ ôn hòa và đặt lại một nền tảng chính sách diều hâu cho Fed .

Kịch bản đồng thuận Và nơi nó dễ bị phá hủy

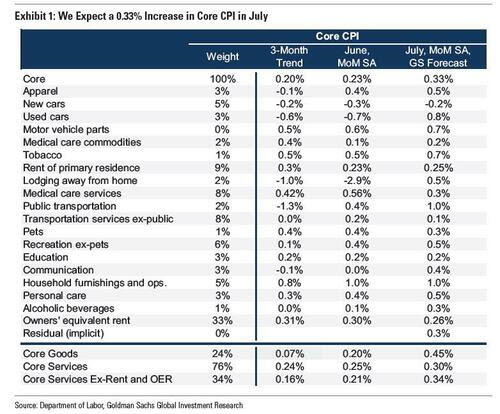

- Chỉ số CPI tiêu đề : +0,2% MoM (từ +0,3%), tăng từ 2,7% lên 2,8%.

- CPI cốt lõi : +0,3% MoM (từ +0,2%), Y/Y lên 3,0% từ 2,9%.

- Phân phối dự báo thiên về phía trên có tới hơn gấp đôi số bàn dự báo mức 3,1% so với mức 2,9%.

Độ lệch đó cho bạn biết rủi ro nằm ở đâu — xu hướng tăng. Và trong một thị trường đã được cung cấp những bản in mềm hơn trong bốn tháng liên tiếp, một cú bứt phá tăng giá sẽ không chỉ gây khó chịu mà còn thay đổi cục diện.

Kiểm tra truyền tải thuế quan

Bản in này không chỉ là một phép đo nhiệt độ đối với giá thuê nhà và giá vé máy bay mà còn là bài phân tích quan trọng đầu tiên về việc liệu những đòn thuế quan mới nhất của Trump cuối cùng có ảnh hưởng đến người tiêu dùng Mỹ hay không. Trong nhiều tháng, tác động đã được các nhà sản xuất nước ngoài hấp thụ. Giờ đây, "cây gậy chuyển tiếp" đang di chuyển vào các kệ hàng tại Mỹ.

- Hàng hóa cốt lõi những thứ bạn có thể chạm vào và vận chuyển — đang được chào bán: đồ nội thất, đồ gia dụng, đồ điện tử.

- Xe đã qua sử dụng : Goldman dự báo mức tăng +0,75%, do giá đấu giá tăng cao.

- Xe mới : –0,2% nhờ các chương trình khuyến mãi hấp dẫn của đại lý.

- Giá vé máy bay : +2% do những khó khăn theo mùa ảnh hưởng đến nhu cầu cơ bản.

- Đồ gia dụng & thiết bị giải trí/liên lạc : +0,12pp từ thuế quan; ô tô thêm +0,02pp.

Nếu rổ hàng hóa đó đạt kết quả tốt, bạn sẽ thấy mức tăng trưởng lõi ổn định 0,3%–0,4% trong vài tháng tới. Goldman Sachs cho rằng một nửa trong số đó là nhiễu động do thuế quan gây ra, nửa còn lại là tàn dư của lạm phát còn sót lại. Nếu xóa bỏ thuế quan, các mô hình của họ sẽ đưa PCE lõi lên 2,5% vào năm 2026 "nhiệm vụ đã hoàn thành" theo sách giáo khoa của Fed. Nhưng với thuế quan, bức tranh trở nên xấu xí.

Dây thừng của Fed Và ai sẵn sàng nhảy?

Thị trường lao động đang dao động vừa đủ để mang lại sự tự tin cho phe ôn hòa: Xu hướng 3 tháng của NFP đang hạ nhiệt, tỷ lệ thất nghiệp ổn định ở mức 4,2%. Phe diều hâu liên tục nhấn mạnh rằng lạm phát đang cao hơn mục tiêu, nhưng lập luận này đang mất dần sức thuyết phục khi khía cạnh việc làm của nhiệm vụ này có vẻ không còn vững chắc nữa.

- Kashkari : Thà cắt giảm ngay bây giờ và đảo ngược sau còn hơn là ngồi im - về cơ bản là nói với thị trường rằng Fed đã sẵn sàng tấn công ngay cả khi chưa có sự rõ ràng hoàn toàn.

- Daly : Ông nói rằng Fed “không thể chờ đợi mãi được” mã cho tháng 9 đã được ghi chú sẵn.

- Musalem : “Chúng ta đang thiếu lạm phát chứ không phải việc làm” câu nói khiến phe ôn hòa tiếp tục gây sức ép đòi nới lỏng chính sách.

Tóm lại: Nếu số liệu công bố tối nay không đạt đến mức "nóng hổi", thì mức cắt giảm vẫn được giữ nguyên. Thuế quan tăng mạnh đối với hàng hóa? Fed có thể coi đó là tạm thời. Lạm phát tăng mạnh trên diện rộng với lạm phát dịch vụ đang ở mức cao? Đó chính là điểm mà phe diều hâu đang nhắm đến.

Hệ thống ống nước và định vị thị trường

Sự tự mãn là hương vị của tuần này.

- VIX : 15,8 — thấp nhất kể từ tháng 12.

- Quyền chọn SPX : định giá biến động tuyệt đối 0,70% sau khi báo cáo được công bố, lớn nhất kể từ tháng 5.

- Vị thế trên thị trường : lãi suất đầu vào dài hạn, lãi suất dốc hơn, cổ phiếu, USD ngắn hạn.

Sự đau đớn khi đánh đổi là điều hiển nhiên: một bản in nóng có thể khiến tất cả bọn họ chết cùng một lúc.

Biểu đồ phản ứng CPI của JPM:

- Lõi > 0,40% : SPX –2% đến –2,75%.

- 0,35%–0,40% : –0,75% đến +0,25%.

- 0,30%–0,35% : ổn định đến +0,75%.

- 0,25%–0,30% : +0,75% đến +1,2%.

<0,25% : +1,5% đến +2%.

Điều gì thực sự đang bị đe dọa

CPI này không chỉ liên quan đến đợt cắt giảm lãi suất tháng 9 — điều này có thể xảy ra trừ khi có sự thay đổi đột ngột. Nó liên quan đến cách Fed định hình động thái này :

- Có phải việc cắt giảm này là do lạm phát đã được kiểm soát trở lại và thuế quan không còn hiệu quả nữa không?

- Hay là cắt giảm lạm phát vẫn còn khó khăn, thừa nhận nỗi lo tăng trưởng lớn hơn rủi ro giá cả?

Câu chuyện thị trường thay đổi tùy thuộc vào cách nhìn nhận đó. Một bên coi đó là "cắt giảm bảo hiểm" trong một nền kinh tế vẫn còn lành mạnh; bên kia gieo mầm cho một chu kỳ cắt giảm dài hơn, sâu hơn.

Trader Read của tôi:

- Lõi ≥0,4% và dịch vụ nóng → SPX giảm, bán tháo các công cụ tăng giá, USD có khả năng bị siết chặt.

- Lõi 0,3%–0,35%, do hàng hóa thúc đẩy → mua vào khi giá cổ phiếu giảm, nắm giữ các mức tăng mạnh, bán khống USD.

- Lõi <0,3% → rủi ro tiếp tục, VIX giảm, chu kỳ và vốn hóa nhỏ giảm mạnh.

Con số tối nay chính là cánh cổng dẫn đến bước ngoặt tiếp theo của Fed. Và trong một thị trường mà các nhà giao dịch đang hành động như thể biến động đã được trục xuất khỏi mùa hè, thì con số này có thể là tấm bưu thiếp báo hiệu sự trở lại — với hành lý nặng nề.

Quan điểm từ giao dịch của Goldman Sachs

Brian Bingham (giao dịch lãi suất ngắn hạn)

Xét theo báo cáo bảng lương gây chấn động hôm thứ Sáu tuần trước, rủi ro lãi suất đầu vào đang nghiêng về phía giảm và trừ khi vượt đáng kể - 40 điểm cơ bản không làm tròn hoặc cao hơn - thì việc cắt giảm lãi suất vào tháng 9 gần như chắc chắn. Thị trường đã tham gia vị thế mua NFP và đã tăng vị thế mua cả về thời hạn (sfrm6 mua) và mức độ rủi ro dốc hơn (5s30s tsy) trong tuần qua, trong khi quan điểm chủ đạo đã tập trung xung quanh luận điểm rằng một báo cáo CPI phù hợp là tất cả những gì cần thiết để bật đèn xanh cho việc tiếp tục chu kỳ cắt giảm. Nhưng với mức giá 23 điểm cơ bản cho tháng 9 và 60 điểm cơ bản tích lũy cho đến tháng 12, vị thế mua z5 là một lựa chọn đắt đỏ… đặc biệt khi xét đến việc giao dịch đau đớn cho hầu hết mọi vị thế đồng thuận (thời hạn mua, dốc hơn, rủi ro mua, bán $) đều thông qua một bản in nóng . Với bốn lần trượt liên tiếp so với dự báo đồng thuận (thực hiện 16 điểm cơ bản so với dự báo đồng thuận 27 điểm cơ bản, sau Ngày Giải phóng), chúng tôi tiếp tục thấy giá trị trong các lệnh mua tùy chọn và các thị trường tiền tệ tăng mạnh trong sự kiện này, nhưng không thấy giá trị trong việc chơi ở mức 50 điểm cơ bản vào tháng 9 và hoàn toàn không đồng ý với quan điểm cho rằng lệnh mua FFV5 là một lựa chọn miễn phí.

Shawn Tuteja (giao dịch ETF/rổ vol)

Thị trường vào cuối tuần này đã xoay quanh câu chuyện rằng CPI đang dần trở nên không còn quan trọng nữa, khi sự đồng thuận đang ngày càng tăng lên rằng bất cứ mức lãi suất cơ bản nào dưới 0,44% trong tháng 9 cũng không làm mất uy tín của Fed khi coi thuế quan là một loại thuế một lần và tái khởi động chu kỳ cắt giảm vào tháng 9. Các cuộc thảo luận đã chuyển hướng nhiều hơn sang tập trung vào dữ liệu thị trường lao động trong tương lai và tốc độ cũng như mức độ suy yếu của nền kinh tế nói chung. Điều thú vị là ngay cả trong vài ngày thị trường suy yếu, chúng tôi đã thấy nhiều khách hàng tìm cách tấn công hơn là phòng ngừa rủi ro. Một rủi ro mà chúng tôi thấy đối với CPI là thị trường đang giảm bớt một số rủi ro tổng thể mà nó đã có - một tháng trước, chúng tôi đã chứng kiến một đợt giảm doanh thu định lượng với các tên tuổi bị bán khống cao, trong khi hiệu suất của cộng đồng L/S dường như tương đối không bị ảnh hưởng bởi điều đó . Điều khiến chúng tôi lo lắng là một sự luân chuyển có thể xảy ra trong kịch bản "thị trường tăng giá" của CPI lành tính. Một cách để phòng ngừa rủi ro này là mua các quyền chọn mua theo chu kỳ (RTY, v.v.), nhưng theo quan điểm của chúng tôi, một cách khác có thể là thực hiện một số biện pháp phòng ngừa bán phần/AI dựa trên mức độ biến động chung . Mặc dù biến động chỉ số chung đã ngừng tăng, các quyền chọn mua một tên miền vẫn tiếp tục hoạt động tốt do thị trường giao dịch khá tương quan nghịch.

Vickie Chang (Nghiên cứu vĩ mô toàn cầu)

Sự suy yếu rõ ràng hơn của thị trường lao động gần đây đã thúc đẩy thị trường định giá việc Fed nới lỏng hơn nữa. Khung của chúng tôi cũng cho thấy thị trường đã định giá một "cú sốc chính sách ôn hòa" kể từ báo cáo việc làm - điều này đã giúp hỗ trợ cả trái phiếu và cổ phiếu trong tuần qua, và thị trường hiện đang định giá khả năng cao về việc cắt giảm lãi suất vào tháng 9. CPI tuần này sẽ rất quan trọng trong ngắn hạn để làm gián đoạn hoặc mở rộng câu chuyện đó. Rủi ro xung quanh chỉ số CPI hiện có thể xuất hiện từ hai phía. Chỉ số CPI phù hợp hoặc thấp hơn mức đồng thuận sẽ phần nào mở đường cho thị trường tiếp tục định giá một sự chuyển hướng ôn hòa của Fed từ nay đến tháng 9, với mức định giá tăng trưởng đi kèm sẽ được xác định bởi dữ liệu hoạt động. Dự báo CPI của chúng tôi mang tính chất đó. Một chỉ số CPI rất lành tính có thể sẽ bắt đầu khuyến khích việc định giá khả năng cắt giảm 0,5 điểm cơ bản vào tháng 9. Một chỉ số CPI ở mức cao (ví dụ, chỉ số CPI lõi 0,4% hoặc tệ hơn) hiện có thể khiến thị trường giảm kỳ vọng về việc cắt giảm lãi suất vào tháng 9, đồng thời có thể gây áp lực lên rủi ro và kìm hãm đà giảm lãi suất của Hoa Kỳ. Với Jackson Hole và báo cáo bảng lương sắp tới, chúng tôi cho rằng đợt bán tháo có thể chỉ diễn ra trong thời gian ngắn, nhưng báo cáo này rõ ràng đặt ra một số rủi ro đối với các xu hướng hiện tại. Chúng tôi vẫn nghiêng về xu hướng mua vào lãi suất Mỹ, bán ra đồng USD, và mua vào với rủi ro cao kèm theo biện pháp phòng ngừa rủi ro sự kiện. Chúng tôi cho rằng đối với các nhà đầu tư có quan điểm này, việc xem xét các biện pháp phòng ngừa ngắn hạn (cổ phiếu Mỹ giảm giá, hoặc bán khống lãi suất Mỹ) hoặc cân nhắc nắm giữ nhiều hơn các vị thế cốt lõi thông qua quyền chọn là hợp lý (nhóm Lãi suất của chúng tôi khuyến nghị sử dụng ATMF 1 tháng 2 năm). Mục tiêu là duy trì một số độ lồi và khả năng tăng thêm trong trường hợp bán tháo. Quyền chọn mua USD so với các đồng tiền G10 cũng có thể mang tính chất phòng ngừa.

Ryan Hammond (chiến lược danh mục đầu tư của Hoa Kỳ)

Với S&P 500 ở mức cao nhất mọi thời đại, các công cụ của chúng tôi cho thấy thị trường đang định giá một sự kết hợp thân thiện giữa triển vọng tăng trưởng kinh tế vững chắc và chính sách ôn hòa của Fed. Một bản in CPI yếu có thể củng cố quan điểm này và hỗ trợ cho đà tăng của S&P 500. Một bản in CPI nóng có thể sẽ đẩy lùi mức định giá này, nhưng thành phần lạm phát (ví dụ: thuế quan so với các loại phi thuế quan) sẽ là một sự khác biệt quan trọng. Chúng tôi cho rằng bản in CPI cũng sẽ là một động lực quan trọng của sự luân chuyển trong thị trường. Các nhà đầu tư tiếp tục gán mức phí định giá cao cho mức độ an toàn được nhận thức của các công ty vốn hóa lớn có thuộc tính "chất lượng". Hệ số Chất lượng hỗn hợp giao dịch ở mức phí bảo hiểm 57%, xếp hạng ở mức phần trăm thứ 94 so với lịch sử. Dự báo của các nhà kinh tế của chúng tôi về tăng trưởng dưới xu hướng và lạm phát trên mục tiêu trong ngắn hạn có thể sẽ khiến các cổ phiếu chất lượng thấp khó có thể vượt trội một cách nhất quán. Tuy nhiên, xét đến sự bất đối xứng được chỉ ra bởi định giá hiện tại, chúng tôi cho rằng các nhà đầu tư nên tự bảo vệ mình trước khả năng luân chuyển mạnh sang các cổ phiếu chất lượng thấp. Các nhà đầu tư nên lưu ý đến khả năng tăng giá của cổ phiếu chất lượng thấp trong trường hợp triển vọng kinh tế vĩ mô tích cực hơn mức lo ngại, chẳng hạn như chỉ số CPI yếu.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Stephen Innes