Bản xem trước của US – Fed: Không chiếm hết sự chú ý

Dữ liệu đầu vào không cung cấp cho Powell lý do gì để đi chệch khỏi lộ trình được nêu ra vào tháng 12. Sau khi giảm hạn chế 100bp và khi rủi ro giảm đối với tăng trưởng kinh tế đã giảm bớt

- Chúng tôi kỳ vọng Cục Dự trữ Liên bang sẽ duy trì Lãi suất Quỹ Fed không đổi ở mức 4,25-4,50% trong cuộc họp tháng 1, phù hợp với sự đồng thuận rộng rãi và giá thị trường.

- Fed đã thông báo vào tháng 12 rằng cuộc họp tháng 1 rất có thể sẽ đánh dấu sự tạm dừng trong chu kỳ nới lỏng. Chúng tôi vẫn tin vào đợt cắt giảm tiếp theo trong cuộc họp tháng 3 tiếp theo, nhưng không mong đợi sẽ nghe được hướng dẫn mạnh mẽ về tương lai.

- Các chính sách tài khóa và thương mại sắp tới đã đóng vai trò trong dự báo của những người tham gia, và Powell sẽ vẫn thận trọng trong các phát biểu của mình trong bối cảnh bất ổn cao hiện tại. Chúng tôi cho rằng rủi ro đang nghiêng về EUR/USD cao hơn trong tháng tới, nhưng không mong đợi phản ứng mạnh mẽ xung quanh quyết định về lãi suất.

Dữ liệu đầu vào không cung cấp cho Powell lý do gì để đi chệch khỏi lộ trình được nêu ra vào tháng 12. Sau khi giảm hạn chế 100bp và khi rủi ro giảm đối với tăng trưởng kinh tế đã giảm bớt, Fed sẽ tạm dừng chu kỳ cắt giảm vào tháng 1 để đánh giá dữ liệu đầu vào và không kém phần quan trọng là các chính sách tài khóa và thương mại sắp tới từ chính quyền mới.

Trump cho đến nay đã công bố khả năng tăng thuế quan đối với Trung Quốc thêm 10% cùng với 25% đối với Canada và Mexico. Mặc dù chúng tôi tin rằng cuối cùng sẽ có thêm nhiều đợt tăng thuế quan, nhưng thị trường cảm thấy an tâm khi Trump tránh được nhiều thay đổi thất thường hơn vào lúc này. Quan trọng là chúng ta vẫn có ít thông tin chi tiết về các mục khác trong chương trình nghị sự chính sách tài khóa, chẳng hạn như cải cách thuế sắp tới. Do đó, trong khi biên bản cuộc họp tháng 12 tiết lộ rằng một số người tham gia đã đưa ra các giả định sơ bộ về các chính sách, Powell có thể sẽ không đưa ra hướng dẫn mạnh mẽ về tương lai vào lúc này.

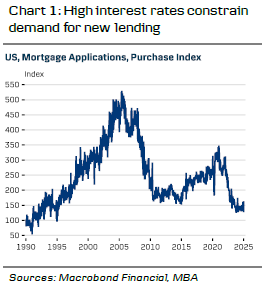

Chúng tôi vẫn nghi ngờ việc tăng thuế quan một mình sẽ dẫn đến sự gia tăng liên tục đối với lạm phát trừ khi chúng đi kèm với việc nới lỏng đáng kể các chính sách thuế trong nước. Hiện tại, mức lãi suất hiện tại vẫn tiếp tục có tác động hạn chế đến tăng trưởng tín dụng, thể hiện rõ ở khối lượng đơn xin thế chấp thấp (biểu đồ 1) và nhu cầu vay vốn kinh doanh yếu trong cuộc khảo sát SLOOS mới nhất của Fed. Tăng trưởng cho vay ngân hàng tổng hợp đã ổn định ở mức gần 2,5% so với cùng kỳ năm trước, vẫn rõ ràng là thấp hơn mức 5% thông thường được quan sát thấy trước đại dịch.

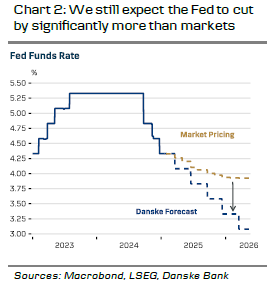

Như vậy, chúng tôi cho rằng lãi suất hiện tại vẫn ở mức cao hơn một chút so với mức trung lập. Khi dữ liệu lạm phát thực tế tiếp tục giảm nhẹ, chúng tôi cho rằng Fed có thể tiếp tục cắt giảm lãi suất khi vòng dự báo kinh tế tiếp theo được công bố trong cuộc họp tháng 3. Chúng tôi tiếp tục dự báo mức cắt giảm 25 điểm cơ bản hàng quý cho đến khi mục tiêu lãi suất chính sách đạt mức 3,00-3,25% vào tháng 3 năm 2026 (biểu đồ 2). Chúng tôi cũng sẽ tiếp tục theo dõi mọi bình luận về QT cho đến mùa xuân, mặc dù chúng tôi chưa mong đợi bất kỳ hướng dẫn chính xác nào ngay bây giờ. Trần nợ của chính phủ đã trở nên ràng buộc một lần nữa từ đầu năm, buộc Bộ Tài chính phải rút số dư tiền mặt tại Fed để tài trợ cho các khoản thâm hụt đang diễn ra. Điều này sẽ chống lại hầu hết tác động thắt chặt thanh khoản từ QT trong vài tháng tới, nhưng chúng tôi cho rằng việc thu hẹp hoặc thậm chí chấm dứt QT có thể trở nên kịp thời vào thời điểm nào đó trong nửa cuối năm 2025.

Tuy nhiên, hiện tại, Fed không có nhiều lý do để làm rung chuyển thị trường. Chúng tôi tiếp tục thấy rủi ro giảm giá trong ngắn hạn (1-3 tháng) đối với lợi suất UST và rủi ro tăng giá đối với EUR/USD nhưng không có niềm tin mạnh mẽ nào vào tối thứ Tư.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Danske Research Team