Bảng cân đối kế toán của Fed có thể là một chương trình phụ nhưng đáng để xem

Trong khi mọi người tập trung vào triển vọng cắt giảm lãi suất của Cục Dự trữ Liên bang và mong chờ tiền dễ kiếm hơn, thì hầu hết mọi người lại hoàn toàn bỏ qua một khía cạnh khác của chính sách tiền tệ của ngân hàng trung ương – bảng cân đối kế toán của Fed.

Bạn có biết Cục Dự trữ Liên bang đã nới lỏng chính sách tiền tệ không?

Trong khi mọi người tập trung vào triển vọng cắt giảm lãi suất của Cục Dự trữ Liên bang và mong chờ tiền dễ kiếm hơn, thì hầu hết mọi người lại hoàn toàn bỏ qua một khía cạnh khác của chính sách tiền tệ của ngân hàng trung ương – bảng cân đối kế toán của Fed.

Theo cựu Thống đốc Cục Dự trữ Liên bang Kevin Warsh phát biểu trong bài xã luận đăng trên tờ Wall Street Journal , lãi suất chỉ là trò hề trong vở kịch của Fed.

Vâng, có thể đây chỉ là chuyện phụ, nhưng cũng đáng để chú ý.

Vào tháng 5, Fed lặng lẽ tuyên bố sẽ bắt đầu giảm dần chương trình thu hẹp bảng cân đối kế toán.

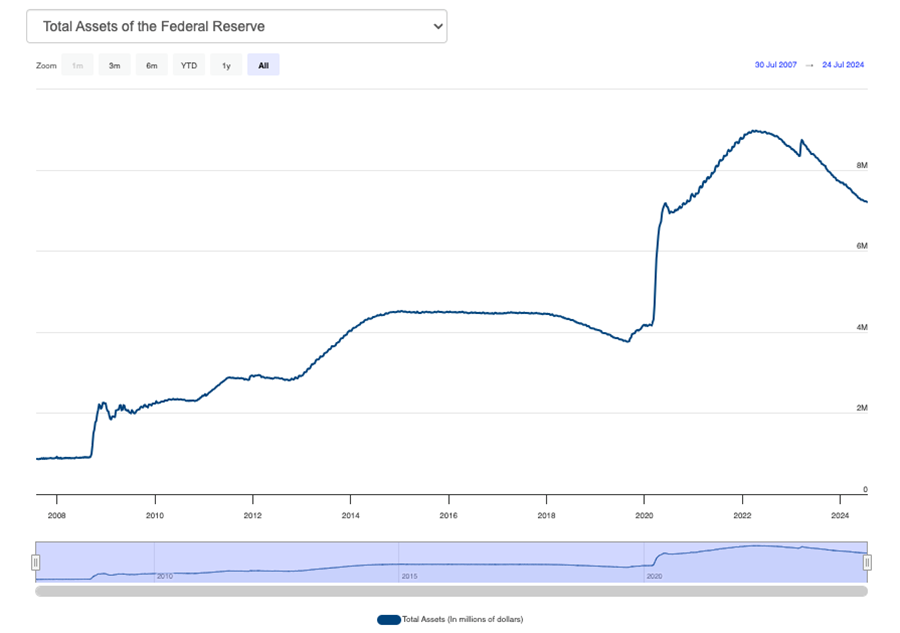

Bảng cân đối kế toán đóng vai trò là đường ống dẫn trực tiếp đến nguồn cung tiền . Khi Fed mua tài sản – chủ yếu là trái phiếu kho bạc Hoa Kỳ và chứng khoán được thế chấp bằng thế chấp – thì Fed thực hiện việc này bằng tiền được tạo ra từ hư không. Những tài sản đó được đưa vào bảng cân đối kế toán và tiền mới được bơm vào nền kinh tế.

Trước cuộc khủng hoảng tài chính năm 2008 và Đại suy thoái, bảng cân đối kế toán chỉ hơn 900 tỷ đô la. Đến cuối kỷ nguyên đại dịch, nó chỉ còn dưới 9 nghìn tỷ đô la .

Nói cách khác, Fed đã bơm hơn 8 nghìn tỷ đô la vào nền kinh tế trong 14 năm.

Chỉ riêng trong thời kỳ đại dịch, Fed đã mở rộng bảng cân đối kế toán thêm gần 5 nghìn tỷ đô la.

Warsh đã phác thảo những tác động của đợt mở rộng tiền tệ chưa từng có này.

“Cơ sở tiền tệ đã tăng 60 phần trăm kể từ khi đại dịch xảy ra. Một thước đo tiền tệ khác, M2, đã tăng 36 phần trăm trong bốn năm qua. Sự gia tăng lạm phát trong cùng kỳ - tích lũy khoảng 22 phần trăm - không phải là điều bất ngờ.”

Điều này không đáng ngạc nhiên vì sự gia tăng lớn về nguồn cung tiền này, theo định nghĩa, chính là lạm phát. Lạm phát tiền tệ này là gốc rễ của lạm phát giá cả mà chúng ta vẫn đang phải gánh chịu ngày nay.

Nếu việc mở rộng nguồn cung tiền là lạm phát, thì theo logic, để thực sự đánh bại lạm phát giá cả, Fed cần phải thu hẹp bảng cân đối kế toán. Việc tăng lãi suất không đủ để rút hết thanh khoản khỏi nền kinh tế. Walsh đã nêu rõ quan điểm này trong bài xã luận của mình, giải thích rằng nếu Fed nghiêm túc trong việc kiềm chế lạm phát, họ cần phải giảm đáng kể quy mô bảng cân đối kế toán. Nói cách khác, họ cần phải hủy bỏ việc tạo ra tiền trong hơn một thập kỷ qua.

Tôi thì không.

Và điều đó sẽ không xảy ra.

Fed đã nỗ lực nửa vời để thu hẹp bảng cân đối kế toán. Kể từ đỉnh điểm của đại dịch, ngân hàng trung ương đã bán ra khoảng 1,76 nghìn tỷ đô la. Nghe có vẻ nhiều cho đến khi bạn nhớ rằng nó đã tăng thêm gần 5 nghìn tỷ đô la chỉ trong hai năm.

Và hiện tại, các ngân hàng trung ương tại Fed đã bắt đầu thu hẹp bảng cân đối kế toán.

Ngay từ đầu, kế hoạch này không có gì là tham vọng cả.

Fed đã công bố kế hoạch cắt giảm bảng cân đối kế toán vào tháng 3 năm 2022 khi họ không còn có thể thuyết phục mọi người rằng lạm phát giá cả là "tạm thời". Họ kêu gọi 30 tỷ đô la trong Kho bạc Hoa Kỳ và 17,5 tỷ đô la trong chứng khoán được thế chấp bằng thế chấp để giảm khỏi bảng cân đối kế toán vào tháng 6, tháng 7 và tháng 8 năm 2022. Tổng cộng là 45 tỷ đô la mỗi tháng. Fed cho biết họ sẽ tăng tốc độ lên 95 tỷ đô la mỗi tháng vào tháng 9 năm 2022, giới hạn mức giảm của Kho bạc Hoa Kỳ ở mức 60 tỷ đô la.

Nếu Fed làm theo kế hoạch, Fed sẽ mất 7,8 năm để thu hẹp bảng cân đối kế toán trở lại mức trước đại dịch.

Con số đó thậm chí còn chưa tính đến lạm phát mà nó tạo ra sau cuộc khủng hoảng tài chính năm 2008.

Vậy, nếu lạm phát không đạt mục tiêu 2 phần trăm thì tại sao Fed lại bắt đầu giảm dần chương trình cắt giảm bảng cân đối kế toán vào tháng 6?

Có lẽ là vì họ đã học được bài học của mình vào năm 2018.

Khi chủ tịch Fed lúc bấy giờ là Ben Bernanke tung ra đợt nới lỏng định lượng (QE) đầu tiên vào thời điểm bắt đầu của cuộc Đại suy thoái, ông đã đảm bảo với Quốc hội rằng Fed không tiền tệ hóa nợ. Ông cho biết sự khác biệt giữa tiền tệ hóa nợ và chính sách của Fed là ngân hàng trung ương không cung cấp nguồn tài chính lâu dài. Ông cho biết Kho bạc sẽ chỉ nằm tạm thời trên bảng cân đối kế toán của Fed. Ông đảm bảo với Quốc hội rằng sau khi cuộc khủng hoảng kết thúc, Cục Dự trữ Liên bang sẽ bán các trái phiếu mà họ đã mua trong thời gian khẩn cấp.

Thậm chí điều đó còn không bắt đầu xảy ra cho đến cuối năm 2017. Và nó đột ngột dừng lại vào mùa hè năm 2019 khi đạt được rất ít tiến triển trong việc giữ lời hứa của Bernanke.

Tại sao?

Bởi vì việc thắt chặt tiền tệ sắp phá vỡ nền kinh tế và hệ thống tài chính.

Thị trường chứng khoán sụp đổ vào mùa thu năm 2018 và có những dấu hiệu cảnh báo suy thoái lóe lên trong nền kinh tế. Fed đã tạm dừng tăng lãi suất vào tháng 12 năm đó và bắt đầu cắt giảm lãi suất vào năm 2019. Vào tháng 8 năm 2019, Fed đã đảo ngược lộ trình cắt giảm bảng cân đối kế toán và tung ra một đợt nới lỏng định lượng mới khi thị trường cho vay ngắn hạn trở nên hỗn loạn. Các quan chức Fed đã từ chối gọi đó là QE. Họ thậm chí còn phủ nhận rằng đó là QE. Nhưng bất kể bạn muốn gọi nó là gì, kết quả vẫn giống như QE. Bảng cân đối kế toán lại bắt đầu mở rộng.

Fed đã có thể thu hẹp bảng cân đối kế toán nhiều hơn lần này vì sự mở rộng tiền tệ lớn hơn và nhanh hơn trong đại dịch so với năm 2008. Nhưng các ngân hàng trung ương biết rằng họ đang chơi với lửa. Họ biết rằng nền kinh tế này không thể hoạt động nếu không có tiền dễ kiếm. Và đó chính xác là lý do tại sao họ đã làm chậm lại mặc dù họ vẫn tiếp tục tuyên bố lạm phát vẫn chưa chết.

Hãy ghi nhớ điều này khi bạn tiếp thu tất cả những lời bàn tán xung quanh cuộc họp FOMC vào tháng 7. Những người đứng đầu chính thống và thị trường sẽ tập trung vào việc "họ sẽ hay sẽ không" cắt giảm lãi suất. Nhưng Fed đã nới lỏng chính sách tiền tệ. Và ban đầu nó không quá chặt chẽ.

Và tôi sẽ không ngạc nhiên nếu chúng ta không thấy nới lỏng định lượng quay trở lại trong tương lai gần. Nợ quốc gia vừa vượt ngưỡng 35 nghìn tỷ đô la. Chú Sam sẽ cần Fed quay trở lại hoạt động mua trái phiếu kho bạc để hỗ trợ tất cả các khoản vay.

Vậy, kết quả cuối cùng là gì?

Cục Dự trữ Liên bang đã vẫy cờ trắng. Họ đã đầu hàng lạm phát.

Điều đó có nghĩa là bạn đang phải chịu thêm lạm phát.

Được chuẩn bị.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Mike Maharrey