Bình luận kinh tế và tài chính hàng tuần

Dữ liệu kinh tế cứng nhìn chung vẫn kiên cường và tiếp tục giữ vững lập trường, ngay cả khi tâm lý và dữ liệu khảo sát tiếp tục cho thấy sự bất ổn do chính sách thương mại gây ra là mối quan tâm hàng đầu.

Dữ liệu kinh tế cứng nhìn chung vẫn kiên cường và tiếp tục giữ vững lập trường, ngay cả khi tâm lý và dữ liệu khảo sát tiếp tục cho thấy sự bất ổn do chính sách thương mại gây ra là mối quan tâm hàng đầu. Sách Beige mới nhất của Cục Dự trữ Liên bang đã chứng minh động lực này. Cuộc khảo sát lưu ý rằng hoạt động kinh tế ít thay đổi trên khắp các quận, nhưng sự bất ổn xung quanh chính sách thương mại quốc tế đang ảnh hưởng đến khả năng lập kế hoạch của các công ty. Năm quận đã chứng kiến sự tăng trưởng nhẹ về hoạt động kinh tế, trong khi ba quận chứng kiến ít thay đổi và bốn quận đã chứng kiến sự sụt giảm nhẹ đến khiêm tốn về hoạt động. Thị trường lao động trên khắp các quận không thay đổi nhiều so với báo cáo trước đó, nhưng lưu ý rằng sự sụt giảm đáng kể nhất về số lượng nhân sự là ở các vị trí trong chính phủ. Hơn nữa, các công ty ở một số quận báo cáo rằng họ đang áp dụng cách tiếp cận "chờ đợi và xem xét" để tuyển dụng trong khi chờ đợi sự rõ ràng về chính sách thương mại. Giá cả nói chung tăng trên khắp các quận và các công ty đang báo cáo việc bổ sung thêm phụ phí thuế quan để tính đến sự bất ổn về thuế quan. Nhìn chung, những lo ngại liên quan đến thuế quan đã ảnh hưởng một cách bi quan đến triển vọng trên khắp các quận.

Các chỉ số quản lý mua hàng khu vực phù hợp với tâm trạng bi quan của Sách Beige. Chỉ số sản xuất của Cục Dự trữ Liên bang Richmond giảm xuống -13 vào tháng 4 từ -4 vào tháng 3, khi các lô hàng, hoạt động kinh doanh tại địa phương và chi tiêu vốn đều giảm mạnh. Khảo sát Hoạt động sản xuất của Cục Dự trữ Liên bang Kansas City cũng giảm tương tự, giảm xuống -4 vào tháng 4 từ -2 vào tháng 3. Sự suy yếu này lặp lại dữ liệu từ tuần trước cho biết các điều kiện sản xuất đang xấu đi trên khắp các quận Dự trữ Liên bang New York và Philadelphia.

Tâm lý yếu, nhưng dữ liệu kinh tế cứng vẫn đang giữ vững. Đơn đặt hàng hàng hóa bền vững mạnh hơn dự kiến vào tháng 3, khi đơn đặt hàng mới tăng mạnh 9,2%. Sức mạnh bất ngờ đến từ đơn đặt hàng máy bay phi quốc phòng tăng đáng kinh ngạc 139%, phù hợp với dữ liệu đơn đặt hàng mạnh tương tự từ Boeing được công bố vào đầu tháng (biểu đồ). Đơn đặt hàng xe cơ giới là một lĩnh vực mạnh khác trong báo cáo, tăng 2,3% vào tháng 3 sau khi tăng mạnh hơn 5,1% vào tháng trước. Tuy nhiên, sau khi loại trừ vận tải, đơn đặt hàng mới vẫn không thay đổi và báo cáo đưa ra ít bằng chứng về việc các công ty thúc đẩy nhu cầu để vượt lên trước thuế quan. Đơn đặt hàng hàng hóa vốn cốt lõi (đơn đặt hàng phi quốc phòng không bao gồm máy bay) tăng 0,1% một cách khiêm tốn. Trong khi tăng trưởng nhu cầu mới đã chậm lại, sản xuất vẫn giữ vững. Các lô hàng hàng hóa vốn cốt lõi, chảy vào các tính toán cho chi tiêu thiết bị trong kế toán GDP, đã tăng 0,3%. Đó là một sự điều chỉnh từ tháng 2, nhưng sức mạnh trong các lô hàng vào đầu năm cho thấy một quý mạnh mẽ đối với capex. Dự báo của chúng tôi cho thấy chi tiêu cho thiết bị sẽ tăng trưởng 16% hằng năm khi dữ liệu GDP quý 1 được công bố vào tuần tới.

Đầu tư nhà ở khó có thể theo kịp mức tăng chi tiêu cho trang thiết bị. Thị trường nhà ở tiếp tục bị hạn chế, với dữ liệu tháng 3 cho thấy mùa bán hàng mùa xuân khởi đầu chậm chạp. Doanh số bán nhà hiện tại giảm 5,9% trong tháng 3 xuống mức 4,02 triệu căn, mức chậm nhất kể từ tháng 1 năm 2024 (biểu đồ). Lãi suất thế chấp vẫn cao và sự không chắc chắn rộng rãi trong nền kinh tế đã dẫn đến sự suy yếu trên thị trường bán lại. Những thách thức về khả năng chi trả cho người mua cũng đang chịu áp lực do giá nhà tăng, tạo ra một trở ngại đáng kể trên thị trường. Tốc độ bán lại vẫn bị kẹt ở mức thấp hơn 23% so với mức trước đại dịch vào tháng 3 năm 2019. Để so sánh, doanh số bán nhà mới là một điểm sáng trong tháng 3, tăng 7,4% lên mức 724 nghìn căn, mức cao nhất trong sáu tháng. Tuy nhiên, sức mạnh trên thị trường nhà mới tập trung nhiều ở miền Nam và tốc độ hoạt động đã giảm trong năm ở Đông Bắc, Trung Tây và Tây. Nhìn về phía trước, sự phục hồi gần đây của lãi suất thế chấp, sự không chắc chắn về chính sách thương mại và triển vọng tăng trưởng kinh tế mờ nhạt sẽ là những trở ngại lớn. Nhìn chung, sự không chắc chắn liên tục vẫn là chủ đề của toàn bộ nền kinh tế, nhưng cho đến nay vẫn chưa ảnh hưởng đáng kể đến nhiều dữ liệu kinh tế cứng.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Tuần tới: GDP, lạm phát và việc làm của Hoa Kỳ được chú ý trong bối cảnh hỗn loạn thuế quan – BoJ họp

- Dự báo Vàng hàng tuần: Điều chỉnh từ mức cao kỷ lục sâu hơn khi căng thẳng thương mại Mỹ-Trung dịu đi

- Dự báo hàng tuần về EUR/USD: Lạm phát, tăng trưởng và việc làm sẽ diễn ra tiếp theo

- Triển vọng hàng tuần của GBP/USD: Chuỗi tăng giá của Bảng Anh vẫn còn nguyên vẹn

- Dự báo hàng tuần về đồng đô la Mỹ: Ánh sáng cuối đường hầm?

- Dự báo hàng tuần về Bitcoin: BTC củng cố sau khi tăng hơn 10% trong tuần

GDP quý 1 • Thứ tư

Nền kinh tế Hoa Kỳ bước vào năm với đà tăng trưởng. GDP thực tế tăng ở mức 2,4% hằng năm trong quý 4, được thúc đẩy bởi chi tiêu tiêu dùng mạnh mẽ. Nhìn chung, sản lượng tăng 2,8% vào năm 2024, chỉ thấp hơn một chút so với năm 2023 (2,9%) và mạnh hơn mức tăng trưởng trung bình 2,4% của chu kỳ kinh doanh trước.

Nhiều thứ đã thay đổi kể từ khi lịch chuyển sang năm 2025. Dự đoán về việc tăng thuế quan đã dẫn đến một đợt nhập khẩu lịch sử sẽ gây thiệt hại cho tăng trưởng GDP trong quý 1. Tuy nhiên, một số hàng hóa này sẽ nằm trong hàng tồn kho, điều này sẽ phần nào bù đắp cho sự sụt giảm từ xuất khẩu ròng. Người tiêu dùng khá trầm lắng trong vài tháng đầu năm nhưng đã phấn chấn hơn vào tháng 3 nhờ thời tiết tốt hơn và một số giao dịch mua trước thuế quan, đặc biệt là xe cộ. Đầu tư cố định của doanh nghiệp đang sẵn sàng phục hồi sau quý 4 yếu kém, nhưng phần lớn sức mạnh sẽ đến từ máy bay - chi tiêu vốn bên ngoài thiết bị vận tải đã chậm lại khi các doanh nghiệp chờ đợi triển vọng rõ ràng hơn. Trong khi đó, những thách thức liên tục về khả năng chi trả và lượng hàng tồn kho nhà mới tăng cao cho thấy mức tăng trưởng khiêm tốn trong đầu tư nhà ở. Nhìn chung, chúng tôi kỳ vọng GDP thực tế sẽ tăng ở mức 0,1% theo năm trong quý 1, nếu đạt được, đây sẽ là mức yếu nhất kể từ năm 2022.

Chỉ số sản xuất ISM • Thứ năm

Các nhà sản xuất đã trải qua giai đoạn khó khăn. Lãi suất tăng cao và nhu cầu hàng hóa bền vững yếu đã hạn chế hoạt động trong vài năm qua, và ngay khi sự bình thường hóa dường như đang ở phía chân trời, thuế quan đã tác động đến các dây điện. Chỉ số sản xuất ISM đã giảm trở lại vùng suy giảm vào tháng 3 và chúng tôi dự đoán chỉ số này sẽ tiếp tục giảm xuống mức 47,7 vào tháng 4. Các cuộc khảo sát của Ngân hàng Dự trữ Liên bang khu vực chỉ ra hoạt động yếu hơn trên khắp các quận New York, Philadelphia và Richmond trong bối cảnh đơn đặt hàng mới giảm và giá đầu vào tăng trong tháng. Sự không chắc chắn liên tục về lộ trình áp thuế đã ảnh hưởng đến nhu cầu và việc đổ xô mua đầu vào nhập khẩu, cũng như thuế quan mới đối với thép, nhôm và hàng hóa không tuân thủ USMCA, đã làm tăng giá mà các nhà sản xuất phải trả. Áp lực từ nhu cầu yếu hơn và chi phí cao hơn có thể sẽ kìm hãm chi tiêu vốn và kế hoạch tuyển dụng trong những tháng tới. Khi sự không chắc chắn lắng xuống, chúng tôi kỳ vọng hoạt động sản xuất sẽ phục hồi sau khi chứng kiến mức tăng trưởng thấp trong những năm gần đây. Tuy nhiên, trong thời gian tới, chúng tôi kỳ vọng hoạt động sẽ yếu hơn nữa và kỳ vọng Chỉ số sản xuất ISM sẽ theo sau.

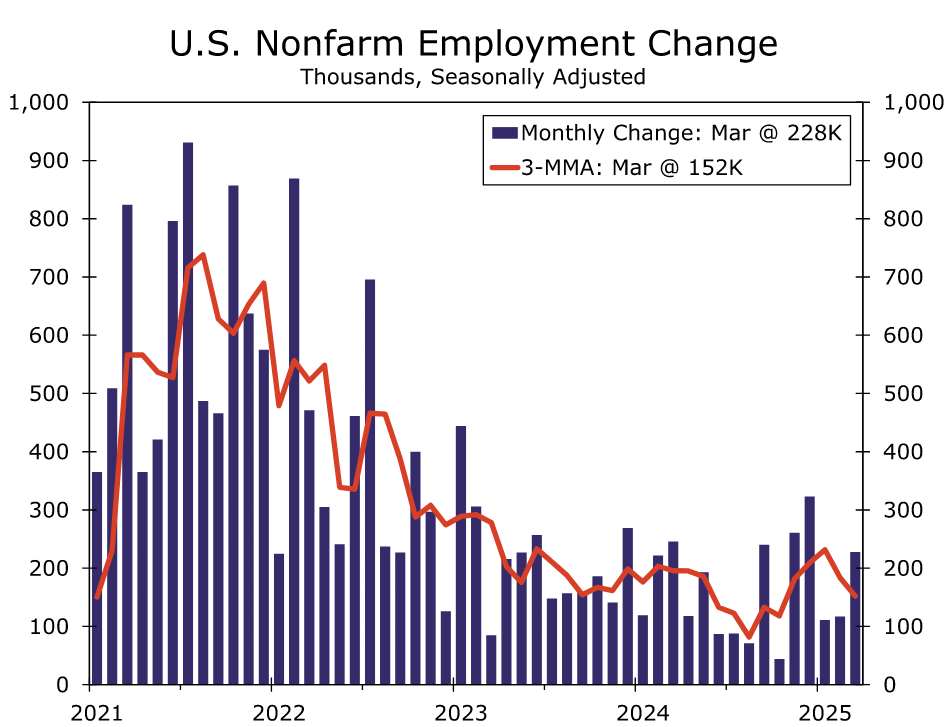

Việc làm • Thứ sáu

Thị trường lao động vẫn tiếp tục dậm chân tại chỗ. Chúng tôi dự báo bảng lương phi nông nghiệp tăng 150K vào tháng 4, về cơ bản phù hợp với mức trung bình ba tháng là 152K. Trong khi chính sách thương mại đột ngột thay đổi trong suốt tháng, chúng tôi nghi ngờ rằng các nhà tuyển dụng đã chuyển sang chế độ chờ đợi và xem xét.

Sự bất ổn gia tăng đã kìm hãm nhu cầu lao động. Các bài đăng tuyển dụng trên Indeed đã giảm kể từ tháng 11, tỷ lệ ròng của các doanh nghiệp nhỏ muốn tuyển dụng đã giảm xuống mức thấp nhất trong một năm và PMI của Fed khu vực cho ngành dịch vụ đang tiến gần đến mức suy giảm. Biến động tỷ giá thuế quan là một yếu tố chính, nhưng việc đóng băng tài trợ của liên bang cũng đóng một vai trò và gây áp lực lên các ngành công nghiệp phụ thuộc vào quỹ của chính phủ.

Trong khi nhu cầu về lao động mới đã trở nên ảm đạm, các công ty phần lớn vẫn miễn cưỡng sa thải những lao động hiện tại. Các yêu cầu ban đầu về bảo hiểm thất nghiệp về cơ bản không thay đổi trong ba tuần đầu tiên của tháng 4, cho thấy tình trạng sa thải không tăng đáng kể. Những nỗ lực đang diễn ra nhằm cắt giảm lực lượng lao động liên bang có thể sẽ dẫn đến sự sụt giảm khác trong bảng lương của chính phủ liên bang, nhưng bên ngoài chính phủ và các ngành công nghiệp hỗ trợ, các thông báo sa thải vẫn im ắng.

Với việc tách khỏi công việc không tự nguyện vẫn ở mức thấp, chúng tôi kỳ vọng tỷ lệ thất nghiệp sẽ giữ nguyên ở mức 4,2% vào tháng 4. Tăng trưởng lực lượng lao động chậm hơn trong bối cảnh dòng người nhập cư đang giảm dần cho thấy tỷ lệ "hòa vốn" thấp hơn so với những năm trước, điều này sẽ giúp tỷ lệ thất nghiệp duy trì ở mức gần như hiện tại trong vài tháng tới. Tỷ lệ thấp kỷ lục này nhấn mạnh rằng nhóm lao động có sẵn vẫn còn eo hẹp, hỗ trợ cho mức tăng vững chắc 0,3% nữa trong thu nhập trung bình theo giờ vào tháng 4. Chúng tôi nghi ngờ rằng Chỉ số chi phí việc làm được báo cáo riêng - thước đo ưa thích của Cục Dự trữ Liên bang về tiền lương lao động - sẽ phản ánh xu hướng này và tăng 1,0% trong quý đầu tiên.

Tâm lý của Châu Âu không mấy lạc quan giữa bối cảnh bất ổn gia tăng

So với các tiêu đề và biến động thị trường trong những tuần gần đây, đây là một tuần nhẹ nhàng hơn về mặt dữ liệu kinh tế quốc tế. Để bắt đầu, chúng ta đã có PMI Khu vực đồng euro tháng 4 trong tuần này và kết quả nhìn chung không mấy ấn tượng. Trong khi PMI sản xuất tăng một chút lên 48,7, thì vẫn trong vùng suy giảm (dưới 50) và PMI dịch vụ giảm nhiều hơn dự kiến xuống 49,7. Theo đó, PMI tổng hợp đã giảm xuống mức thấp nhất trong bốn tháng là 50,1. Mẫu hình này - với các chỉ số PMI sản xuất dưới 50 và các chỉ số PMI dịch vụ tệ hơn dự kiến - cũng có thể thấy trong các số liệu của hai nền kinh tế lớn nhất trong khu vực là Đức và Pháp. Xem xét chi tiết báo cáo Khu vực đồng euro, trong khi hoạt động kinh doanh ổn định, các đơn đặt hàng mới giảm đáng kể và niềm tin kinh doanh giảm mạnh. Việc làm nhìn chung không thay đổi, với việc giảm việc làm trong lĩnh vực sản xuất phần nào được bù đắp bởi sự gia tăng khiêm tốn trong việc làm dịch vụ. Đối với áp lực giá, chi phí đầu vào chỉ tăng với tốc độ chậm, trong khi tốc độ tăng giá đầu ra đạt mức thấp nhất trong năm tháng. Nhìn chung, chúng tôi thấy dữ liệu này phù hợp với triển vọng của chúng tôi về việc ECB sẽ cắt giảm lãi suất thêm 25 điểm cơ bản tại cuộc họp sắp tới vào tháng 6. Trong khi dự báo hiện tại của chúng tôi cho thấy tốc độ cắt giảm lãi suất một lần mỗi quý sẽ đạt mức thấp là 1,75% vào mùa thu năm nay, nếu dữ liệu lạm phát GDP và CPI mà chúng tôi nhận được vào tuần tới cũng cho thấy sự yếu kém, chúng tôi sẽ xem xét rủi ro ngày càng nghiêng về tốc độ cắt giảm lãi suất nhất quán hơn, có thể đưa Lãi suất tiền gửi xuống mức thấp là 1,50%.

Chỉ số PMI của Vương quốc Anh trong tháng 4 giảm đáng kể. Chỉ số PMI dịch vụ giảm nhiều hơn dự kiến, xuống còn 48,9, đánh dấu sự gia nhập vào lãnh thổ "co thắt". Chỉ số PMI sản xuất giảm nhiều như dự kiến, xuống còn 44,0, mức thấp nhất trong hơn một năm. Cùng nhau, những kết quả này đã kéo chỉ số PMI tổng hợp toàn nền kinh tế xuống còn 48,2. Đây là tháng đầu tiên chỉ số tổng hợp dưới 50 - ranh giới phân chia giữa mở rộng và co thắt - trong một năm rưỡi. Khi xem xét chi tiết báo cáo, chúng ta có thể thấy rằng sản lượng trong lĩnh vực sản xuất và hoạt động kinh doanh trong lĩnh vực dịch vụ đều có mức thấp nhất trong hơn hai năm. Niềm tin cũng bị ảnh hưởng, với những người trả lời "bình luận rộng rãi về tác động tiêu cực của thuế quan Hoa Kỳ và sự sụt giảm niềm tin sau đó". Về các bình luận khác xung quanh tác động của thuế quan, nhiều người trả lời lưu ý rằng sự không chắc chắn gia tăng đã khiến các công ty áp dụng cách tiếp cận "chờ đợi và xem xét" đối với các quyết định chi tiêu. Trong các lĩnh vực khác của cuộc khảo sát, việc làm giảm trong khi chi phí đầu vào và đầu ra tăng tốc. Xét về tổng thể, hiện tại chúng tôi vẫn giữ quan điểm rằng Ngân hàng Anh sẽ tiếp tục cắt giảm lãi suất chính sách, mặc dù với tốc độ thận trọng; theo quan điểm của chúng tôi, điều này sẽ giúp cân bằng cả mối quan ngại về tăng trưởng và lo ngại về khả năng lạm phát quay trở lại mục tiêu 2% của ngân hàng trung ương một cách bền vững. Chúng tôi thấy ngân hàng trung ương sẽ hạ lãi suất chính sách 25 điểm cơ bản tại cuộc họp tiếp theo vào tháng 5 trước khi tạm dừng vào tháng 6.

Chúng tôi đã nhận được nhiều dữ liệu kinh tế từ Nhật Bản trong tuần này và vào cuối tuần trước, bao gồm giá cả (trên toàn quốc và tại Tokyo) và tâm lý. Lạm phát tiêu đề quốc gia đã giảm nhẹ, trái ngược với kỳ vọng về lạm phát ổn định, vào tháng 3. Trong khi đó, lạm phát cơ bản - được đo bằng CPI không bao gồm thực phẩm tươi sống - đã tăng nhẹ như dự kiến lên 3,2%, từ mức 3,0% trước đó. Lạm phát hàng hóa nói chung đã giảm so với tháng trước, trong khi lạm phát dịch vụ tăng nhẹ. Trong tin tức gần đây hơn, lạm phát CPI tháng 4 của Tokyo tăng nhanh hơn dự kiến, cho thấy áp lực giá cả quốc gia cũng có thể tăng mạnh trong tháng này. Các số liệu PMI trong tuần này cũng nhìn chung rất khả quan; trong khi PMI sản xuất chỉ tăng nhẹ, PMI dịch vụ đã tăng vọt hơn hai điểm, giúp đưa PMI tổng hợp hoặc toàn nền kinh tế lên vùng "mở rộng" ở mức 51,1. Mặc dù chúng tôi tin rằng, tất cả những yếu tố khác đều như nhau, các công bố dữ liệu từ Nhật Bản trong tuần này sẽ củng cố lập luận cho việc Ngân hàng Nhật Bản (BoJ) tiếp tục tăng lãi suất, có lẽ trong thời gian tới, chúng tôi phải xem xét bối cảnh kinh tế toàn cầu rộng lớn hơn. Sự không chắc chắn tăng cao bất thường, chủ yếu là do sự thiếu rõ ràng trên toàn cầu về tương lai của chính sách thuế quan của Hoa Kỳ và do đó, chúng ta thấy BoJ sẽ hành động chậm lại và giữ nguyên lãi suất vào tháng tới. Để biết thêm thông tin, vui lòng xem Triển vọng quốc tế bên dưới.

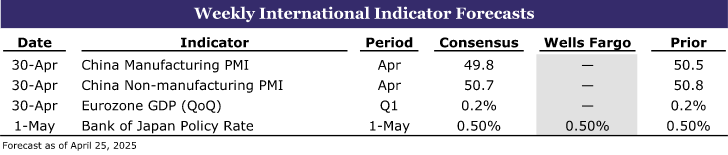

PMI Trung Quốc • Thứ tư

Tuần tới, chúng ta sẽ nhận được PMI chính thức của tháng 4 từ Trung Quốc. Dự báo chung là PMI sản xuất sẽ giảm xuống 49,8 và PMI phi sản xuất sẽ giảm nhẹ xuống 50,7.

Dữ liệu kinh tế từ Trung Quốc luôn được chúng tôi cũng như những người tham gia thị trường khác quan tâm, nhưng đặc biệt là trong bối cảnh căng thẳng thương mại gia tăng giữa hai nền kinh tế lớn nhất thế giới hiện nay. Hoa Kỳ đã áp đặt mức thuế quan thực tế mà chúng tôi ước tính là ~113% đối với Trung Quốc, mức cao nhất từng được ghi nhận. Trung Quốc đã trả đũa tương tự, nghĩa là cả hai nước đều áp đặt mức thuế quan trên 100% đối với nhau. Chúng tôi từ lâu đã cảnh giác với triển vọng tăng trưởng kinh tế của Trung Quốc - do nền kinh tế phụ thuộc chủ yếu vào thương mại hơn là tiêu dùng trong nước - và theo quan điểm của chúng tôi, những mức thuế quan này được áp dụng vào thời điểm quốc gia này vẫn chưa điều chỉnh thành công các động lực tăng trưởng để hướng nhiều hơn đến trong nước sẽ gây ra rắc rối. Mặc dù nền kinh tế Trung Quốc hoạt động tốt hơn dự kiến trong quý đầu tiên của năm 2025, nhưng chúng tôi vẫn nghi ngờ rằng đà tăng trưởng này có thể kéo dài. Do đó, chúng tôi dự đoán nền kinh tế Trung Quốc sẽ chậm lại ở mức 4,1% trong cả năm 2025, so với mức tăng trưởng 5,0% của năm ngoái.

GDP khu vực đồng Euro • Thứ tư

Những người tham gia thị trường sẽ theo dõi việc công bố số liệu tăng trưởng GDP của Khu vực đồng tiền chung châu Âu trong quý đầu tiên vào khoảng giữa tuần tới. Quan điểm chung là nền kinh tế của khu vực này sẽ tăng trưởng 0,2% theo quý hoặc 1,1% theo năm. Nhìn chung, điều này sẽ phù hợp với tốc độ tăng trưởng của quý IV.

Quan điểm của chúng tôi về triển vọng tăng trưởng kinh tế của Khu vực đồng tiền chung châu Âu đã thay đổi trong những tháng gần đây để ứng phó với những thay đổi về chính sách địa phương cũng như những thay đổi về chính sách thương mại toàn cầu. Mặc dù chúng tôi có phần bi quan về triển vọng tăng trưởng của khu vực trong một thời gian khá dài, chúng tôi đã thấy một số lý do để lạc quan khi các kế hoạch mới về tăng chi tiêu tài chính ở Đức được công bố và do đó chúng tôi đã nâng cấp triển vọng tăng trưởng của Khu vực đồng tiền chung châu Âu cho năm 2026. Tuy nhiên, điều đó diễn ra trước cơn lốc thông báo về thuế quan của Hoa Kỳ vào đầu tháng 4, trong đó Tổng thống Trump công bố mức thuế quan cao hơn đối với nhiều đối tác thương mại của Hoa Kỳ, và sau đó tạm dừng các mức thuế cao hơn đó để ủng hộ mức thuế 10% trong 90 ngày, đối với tất cả các quốc gia khác ngoài Trung Quốc. Với bối cảnh hỗn loạn này đối với chính sách thương mại toàn cầu, chúng tôi một lần nữa trở nên thận trọng hơn một chút về triển vọng tăng trưởng của Khu vực đồng tiền chung châu Âu. Các nhà hoạch định chính sách của Ngân hàng Trung ương Châu Âu (ECB) đã nhấn mạnh quan điểm này tại cuộc họp chính sách của họ vào tuần trước. Thông báo lưu ý rằng căng thẳng thương mại gia tăng đã dẫn đến triển vọng tăng trưởng xấu đi và sự gia tăng bất ổn có thể gây áp lực lên các hộ gia đình và công ty. Trong bài phát biểu tuần này, Chủ tịch ECB Lagarde một lần nữa lưu ý rằng có những rủi ro giảm đối với triển vọng tăng trưởng trong bối cảnh thuế quan. Do đó, gần đây chúng tôi đã hạ dự báo tăng trưởng Khu vực đồng tiền chung châu Âu cho cả năm 2025 và 2026 xuống lần lượt là 0,6% và 1,3%, từ mức 0,8% và 1,6% trước đó. Nếu số liệu GDP của tuần tới yếu hơn dự kiến, điều này có thể củng cố lập luận cho tốc độ cắt giảm lãi suất nhanh hơn. Hiện tại, chúng tôi thấy thêm hai lần cắt giảm 25 điểm cơ bản trong năm nay, để đạt mức thấp là 1,75%, nhưng rủi ro đang nghiêng về việc nới lỏng hơn nữa. Chúng tôi cũng sẽ có lạm phát CPI tháng 4 vào tuần tới và chúng tôi sẽ theo dõi chặt chẽ lạm phát dịch vụ. Nếu lạm phát cơ bản bất ngờ giảm, điều này cũng có thể củng cố lập luận cho tốc độ cắt giảm lãi suất nhanh hơn.

Lãi suất chính sách của Ngân hàng Nhật Bản • Thứ năm

Tuần tới, Ngân hàng Nhật Bản (BoJ) sẽ đưa ra quyết định chính sách tiền tệ mới nhất. Quan điểm của chúng tôi, cũng như sự đồng thuận, là ngân hàng trung ương sẽ giữ nguyên lãi suất chính sách ở mức 0,50%.

Chúng tôi thấy các nhà hoạch định chính sách của BoJ vẫn đứng ngoài cuộc trong tháng này do triển vọng kinh tế có phần trái chiều. Một mặt, các số liệu tăng trưởng GDP mới nhất - từ quý IV năm 2024 - cho thấy nền kinh tế đang duy trì khá tốt và tăng trưởng giá vẫn cao hơn mục tiêu lạm phát 2% của Ngân hàng Nhật Bản trong một thời gian. Trên thực tế, cả CPI tiêu đề và lạm phát thực phẩm tươi sống đều không thấp hơn mục tiêu kể từ đầu năm 2022. Trong bản tóm tắt ý kiến của BoJ từ cuộc họp giữa tháng 3, các nhà hoạch định chính sách nhận xét rằng nền kinh tế Nhật Bản có khả năng tiếp tục tăng trưởng với tốc độ cao hơn tốc độ tăng trưởng tiềm năng, nhờ vào "vòng tuần hoàn lành mạnh" giữa thu nhập và chi tiêu của người tiêu dùng mà họ cho là có khả năng tăng cường. Đối với lạm phát, các nhà hoạch định chính sách bày tỏ quan điểm rằng mục tiêu ổn định giá "sắp đạt được". Thoạt nhìn, theo quan điểm của chúng tôi, những yếu tố này sẽ chỉ ra sự bình thường hóa chính sách tiền tệ hơn nữa. Tuy nhiên, với tất cả những điều đã nói ở trên, chúng ta không thể bỏ qua vấn đề nan giải: thuế quan của Hoa Kỳ. Sự bất ổn xung quanh chính sách thương mại của Hoa Kỳ hiện hữu rất lớn và chắc chắn đã gia tăng kể từ cuộc họp BoJ gần đây nhất. Thực tế là đồng yên đã tăng giá kể từ đầu tháng 4 có thể là một lý do khác khiến các nhà hoạch định chính sách của BoJ thận trọng. Do đó, chúng tôi tin rằng các quan chức sẽ cảm thấy thoải mái nhất khi giữ nguyên lãi suất chính sách ở mức 0,50% tại cuộc họp tuần tới. Chúng tôi cho rằng khả năng tăng lãi suất 25 điểm cơ bản tại cuộc họp vào tháng 7 là cao hơn, miễn là chính sách thương mại toàn cầu đã trở nên rõ ràng hơn.

Cuộc họp của BoJ này cũng sẽ đi kèm với một loạt các dự báo kinh tế được cập nhật. Chúng tôi sẽ theo dõi những thay đổi về dự báo lạm phát và tăng trưởng GDP trong bối cảnh đồng yên mạnh hơn đáng kể và những thay đổi trong chính sách thương mại của Hoa Kỳ.

FOMC vẫn giữ nguyên mô hình giữ nguyên

Chúng ta đang tiến gần đến cuộc họp thứ ba của Ủy ban Thị trường Mở Liên bang (FOMC) trong năm, dự kiến diễn ra vào ngày 6-7 tháng 5. Giai đoạn cấm truyền thông—khoảng thời gian gần hai tuần trước cuộc họp của FOMC, trong đó các quan chức Fed không đưa ra bất kỳ bình luận nào về chính sách tiền tệ—bắt đầu vào thứ Bảy này, qua đó tăng cường các bình luận từ các quan chức Fed trong tuần qua về tình hình nền kinh tế và những thay đổi phù hợp, nếu có, đối với chính sách tiền tệ tại các cuộc họp sắp tới.

Nhìn chung, giọng điệu của các quan chức Fed tuần này vẫn giữ nguyên quan điểm của đa số FOMC tại cuộc họp tháng 3—mong muốn giữ nguyên lãi suất do lạm phát vượt mục tiêu và bất ổn gia tăng. Chủ tịch Fed Chicago Goolsbee, một thành viên bỏ phiếu của FOMC, bày tỏ quan điểm rằng cách tiếp cận "chờ đợi" vẫn phù hợp cho đến khi có sự rõ ràng hơn về tác động của thuế quan đối với nền kinh tế. Chủ tịch Fed Minneapolis Kashkari (không phải là người bỏ phiếu) đồng tình với ý kiến của Chủ tịch Powell rằng nhiệm vụ của Fed là đảm bảo thuế quan không gây ra vấn đề lạm phát đang diễn ra. Đầu tháng này, Chủ tịch Kashkari tuyên bố rằng thuế quan "nâng cao tiêu chuẩn" để hạ lãi suất, ngay cả khi nền kinh tế suy yếu và tỷ lệ thất nghiệp cao hơn. Chủ tịch Fed Richmond Barkin (không phải là người bỏ phiếu) tin rằng nền kinh tế Hoa Kỳ vẫn trong tình trạng tốt, nhưng rắc rối đó đang rình rập triển vọng chi tiêu của người tiêu dùng và đầu tư của doanh nghiệp. Ở một diễn biến khác, Thống đốc Fed Kugler (người bỏ phiếu) tuyên bố rằng thuế quan có khả năng sẽ gây áp lực tăng giá và có tác động lớn hơn đến nền kinh tế so với dự kiến trước đây. Trong khi đó, Chủ tịch Fed Cleveland Hammack (không phải là cử tri) cho biết vẫn còn quá sớm để biết liệu có nguy cơ lạm phát tăng cao, thất nghiệp gia tăng hay cả hai cùng lúc hay không. Cuối cùng, Thống đốc Fed Waller (bầu cử) tin rằng các nhà hoạch định chính sách có thể sẽ hiểu rõ hơn về tác động của thuế quan đối với nền kinh tế trong nửa cuối năm. Thống đốc Waller lặp lại quan điểm của mình rằng tác động lạm phát của thuế quan có thể chỉ là tạm thời, mặc dù ông sẽ không ngạc nhiên khi thấy nhiều vụ sa thải hơn và tỷ lệ thất nghiệp tăng lên nếu thuế quan quy mô lớn được áp dụng trở lại.

Với tăng trưởng kinh tế đang chậm lại và lạm phát tỏ ra dai dẳng hơn, Fedpseak tuần này cho thấy FOMC vẫn thoải mái chờ đợi để đánh giá tác động toàn diện của các thay đổi chính sách đang chờ xử lý trước khi thực hiện thêm các điều chỉnh đối với lãi suất quỹ liên bang. Việc cắt giảm lãi suất dự kiến sẽ diễn ra tại một thời điểm nào đó trong năm nay, mặc dù Chủ tịch Powell luôn nhấn mạnh cam kết của Fed trong việc đưa lạm phát trở lại mục tiêu 2% và sẽ không ngần ngại tăng lãi suất thêm nữa nếu áp lực lạm phát tăng tốc trở lại. Tóm lại, triển vọng vẫn rất linh hoạt khi các nhà hoạch định chính sách báo hiệu các quyết định sẽ phụ thuộc vào dữ liệu kinh tế sắp tới. Chúng tôi dự kiến sẽ không có thay đổi nào đối với lãi suất quỹ liên bang tại cuộc họp vào tháng 5; mặc dù khi tăng trưởng có khả năng suy yếu và tỷ lệ thất nghiệp tăng cao hơn khi năm trôi qua, chúng tôi mong đợi FOMC sẽ khởi động lại chu kỳ nới lỏng của mình. Hãy chú ý đến báo cáo Đèn pin Fed của chúng tôi vào tuần tới khi chúng tôi sẽ đi sâu hơn với những suy nghĩ mới nhất của mình về triển vọng chính sách tiền tệ.

Hình dạng của chính sách thương mại tiếp tục thay đổi. Sau khi lùi lại mức thuế "Ngày giải phóng" đối với hầu hết các quốc gia trong 90 ngày xuống mức thuế cố định 10% và đồng thời tăng thuế đối với Trung Quốc lên 145%, hôm thứ Tư, Tổng thống Trump đã gợi ý rằng thuế quan đối với Trung Quốc có thể được "giảm đáng kể" nếu hai nền kinh tế lớn nhất thế giới đạt được một thỏa thuận công bằng. Thật khó để biết chính xác một thỏa thuận như vậy sẽ như thế nào. Các chi tiết của lệnh áp thuế ngày 2 tháng 4 cho thấy rằng chính quyền có thể tìm kiếm tiến triển về "các rào cản thuế quan và phi thuế quan khác biệt" dẫn đến "thâm hụt thương mại hàng hóa hàng năm lớn và dai dẳng của Hoa Kỳ". Các mục tiêu phi kinh tế cũng có thể được đưa ra thảo luận, chẳng hạn như hạn chế phân phối fentanyl.

Giữa các cuộc đàm phán về một thỏa thuận Trump-Tập mới, chúng ta nên nhìn lại thỏa thuận đầu tiên. Chính quyền Trump đã khởi động các cuộc đàm phán thương mại với Trung Quốc trong nhiệm kỳ đầu tiên, lên đến đỉnh điểm là thỏa thuận thương mại "Giai đoạn một" được ký kết vào ngày 15 tháng 1 năm 2020. Trong nỗ lực thiết lập thương mại công bằng hơn, thỏa thuận này đã hoàn toàn cấm chuyển giao công nghệ cưỡng bức và thao túng tiền tệ của Trung Quốc. Nó cũng bao gồm các điều khoản giảm các rào cản phi thuế quan của Trung Quốc đối với hàng xuất khẩu của Hoa Kỳ. Có lẽ đáng chú ý nhất là Trung Quốc đã đồng ý mua khoảng 500 tỷ đô la hàng hóa và dịch vụ "được bảo hiểm" từ Hoa Kỳ trong giai đoạn hai năm 2020 và 2021, điều này đòi hỏi phải tăng ít nhất 50% so với mức năm 2017. Phạm vi các sản phẩm được bảo hiểm bao gồm nông nghiệp, hàng hóa sản xuất và năng lượng cũng như các dịch vụ tài chính, bảo hiểm và các dịch vụ khác.

Hầu hết các mục tiêu này không bao giờ đạt được. Trong một đánh giá năm 2024, Đại diện Thương mại Hoa Kỳ (USTR) xác định rằng "Trung Quốc vẫn chưa xóa bỏ nhiều hành vi, chính sách và thông lệ liên quan đến chuyển giao công nghệ của mình... Thay vì theo đuổi cải cách, Chính phủ Trung Quốc vẫn tiếp tục và thậm chí còn trở nên hung hăng hơn". Thao túng tiền tệ vẫn là một mối quan ngại, như đã được nêu trong lệnh áp thuế mới nhất vào ngày 2 tháng 4. Các giao dịch mua của Trung Quốc cũng không đạt được cam kết Giai đoạn Một một cách đáng kể, một phần không nhỏ là do đại dịch COVID năm 2020. Theo báo cáo của Viện Peterson, các giao dịch mua "được bảo hiểm" trong năm 2020 và 2021 ít hơn 42% so với tổng số đã thỏa thuận. Tổng kim ngạch xuất khẩu của Hoa Kỳ sang Trung Quốc đạt 358,5 tỷ đô la trong hai năm đó cộng lại, không chênh lệch nhiều so với xu hướng trước đó. Mặc dù đã có một số cải thiện kể từ đó, nhưng tổng kim ngạch xuất khẩu hàng hóa và dịch vụ của Hoa Kỳ sang Trung Quốc chưa bao giờ vượt quá 200 tỷ đô la mỗi năm.

Người ta hy vọng rất nhiều rằng thỏa thuận Giai đoạn Hai có thể được đàm phán trước khi nhiệm kỳ đầu tiên của tổng thống kết thúc sau khi Giai đoạn Một kết thúc thành công. Giai đoạn thứ hai được thiết lập để giải quyết các vấn đề ăn sâu hơn, như trợ cấp công nghiệp của Trung Quốc và các doanh nghiệp nhà nước, mà Hoa Kỳ coi là góp phần vào cạnh tranh không lành mạnh. Tuy nhiên, những vấn đề này khó giải quyết hơn và những trở ngại lớn hơn do đại dịch đã khiến các cuộc đàm phán phải dừng lại trước khi chúng có thể bắt đầu.

Chúng ta đã từng xem bộ phim này trước đây. Câu hỏi là, chúng ta đang xem một bản làm lại hay phần tiếp theo? Vẫn còn phải chờ xem liệu chính quyền có xem xét lại các cam kết chưa thực hiện của Trung Quốc từ thỏa thuận Giai đoạn Một hay cố gắng giải quyết các vấn đề khó khăn hơn vốn dành riêng cho Giai đoạn Hai hay không. Chúng tôi đoán rằng Hoa Kỳ và Trung Quốc sẽ đạt được một số loại thỏa thuận cho phép tổng thống có thể giảm thuế quan từ mức phi thường hiện tại của họ. Nhưng như tổng thống đã tuyên bố, "sẽ không phải là không".

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Wells Fargo Research Team