Các quyết định của ngân hàng trung ương : Fed sẽ giữ nguyên lãi suất, nhưng sự chú ý sẽ hướng đến “biểu đồ chấm”

Đây sẽ là một tuần đầy ắp các quyết định của ngân hàng trung ương, mặc dù có sự thiên vị thận trọng và tạm dừng lãi suất được dự đoán rộng rãi từ bốn tổ chức lớn: Cục Dự trữ Liên bang, Ngân hàng Anh, Ngân hàng Nhật Bản và Ngân hàng Nhân dân Trung Quốc.

Đây sẽ là một tuần đầy ắp các quyết định của ngân hàng trung ương, mặc dù có sự thiên vị thận trọng và tạm dừng lãi suất được dự đoán rộng rãi từ bốn tổ chức lớn: Cục Dự trữ Liên bang, Ngân hàng Anh, Ngân hàng Nhật Bản và Ngân hàng Nhân dân Trung Quốc. Bên lề, Ngân hàng Na Uy, Ngân hàng Indonesia và ngân hàng trung ương Thổ Nhĩ Kỳ cũng có khả năng giữ nguyên lãi suất. Ngược lại, Ngân hàng Quốc gia Thụy Sĩ và Ngân hàng Riksbank Thụy Điển đều dự kiến sẽ cắt giảm một phần tư điểm.

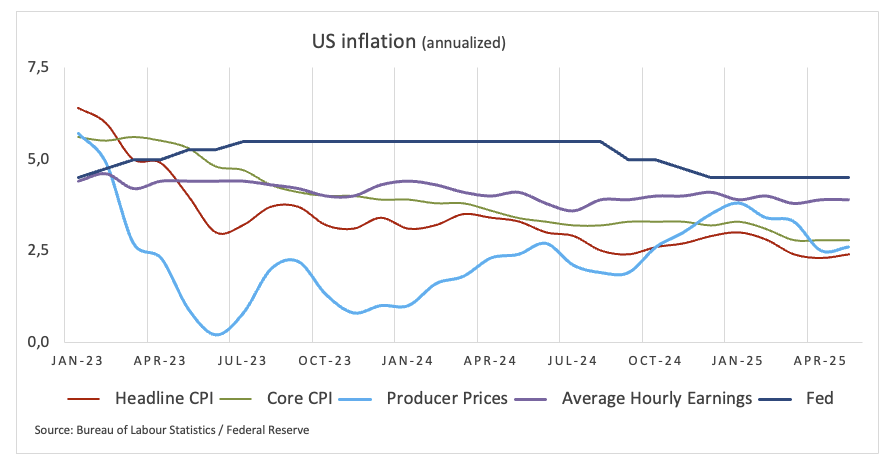

Cục Dự trữ Liên bang (Fed) – 4,25%/4,50%

Cục Dự trữ Liên bang dự kiến sẽ duy trì lãi suất chính sách chuẩn tại cuộc họp kéo dài hai ngày vào cuối tuần, cân bằng giữa tình hình tăng trưởng chậm lại của Hoa Kỳ với rủi ro từ căng thẳng thương mại, tranh chấp ngân sách và tình hình bất ổn ở Trung Đông.

Thật vậy, các nhà đầu tư đang kỳ vọng Fed sẽ không thay đổi, nhưng Tóm tắt Dự báo Kinh tế (SEP) sẽ là chìa khóa. Báo cáo sẽ cho thấy dữ liệu yếu, chẳng hạn như việc tăng trưởng việc làm chậm lại và giảm áp lực giá tiêu dùng, đã thay đổi triển vọng như thế nào và liệu rủi ro có chuyển sang ủng hộ việc cắt giảm sớm hay không.

Báo cáo việc làm cho thấy sự chậm lại trong việc tuyển dụng, trong khi dữ liệu lạm phát của tháng 4 trấn an mối lo ngại về thuế quan của Hoa Kỳ gây ra tình trạng tăng giá. Các quan chức Fed thận trọng trong việc hành động vội vàng và lưu ý đến nhiệm vụ kép của họ là duy trì sự ổn định giá cả trong khi cân bằng việc làm đầy đủ.

Thông báo và dự báo sẽ được phân tích để tìm ra bất kỳ dấu hiệu nào về sự thay đổi mục tiêu và manh mối về việc bắt đầu cắt giảm lãi suất.

Quyết định sắp tới: Ngày 18 tháng 6

Sự đồng thuận: Giữ nguyên

Triển vọng FX: Đồng bạc xanh đã ở thế phòng thủ kể từ khi Tổng thống Trump nhậm chức vào cuối tháng 1. Tuần trước, Chỉ số đô la Mỹ (DXY) đã giảm xuống dưới vùng tranh chấp 98,00 lần đầu tiên kể từ tháng 3 năm 2022, đánh dấu tháng giảm thứ năm liên tiếp do sự bất ổn liên tục và thiếu tiến triển trong chính sách thương mại của Hoa Kỳ làm lu mờ triển vọng.

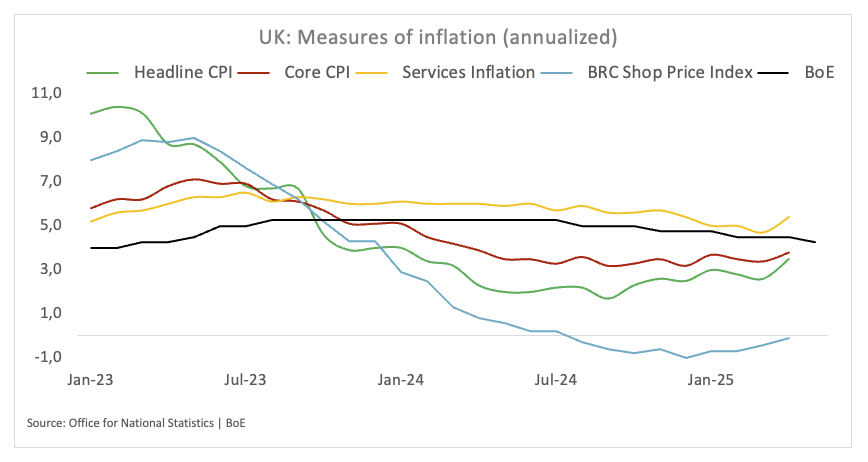

Ngân hàng Anh (BoE) – 4,25%

BoE đang cân bằng giữa việc cắt giảm lãi suất thận trọng với tình hình thị trường lao động yếu kém mới, điều này ủng hộ lời kêu gọi nới lỏng nhanh hơn.

Đánh giá của Thống đốc Andrew Bailey rằng thị trường lao động đã nới lỏng được hỗ trợ bởi sự tăng trưởng tiền lương chậm lại và việc làm giảm. Lãi suất Ngân hàng vẫn ổn định ở mức 4,2% và thị trường đã định giá bất kỳ khả năng cắt giảm nào vào tuần tới.

Trọng tâm hiện chuyển sang mùa thu, với khả năng giảm vào tháng 9 hiện khoảng 24%. Ủy ban Chính sách Tiền tệ (MPC) sẽ xem xét liệu tăng trưởng lương chậm và tuyển dụng yếu hơn có đủ khả năng bảo vệ để vượt qua mức cắt giảm hàng quý hay không khi ngân hàng trung ương xem xét "mức độ và tốc độ" để hạ lãi suất.

Bất kỳ dấu hiệu nào cho thấy lộ trình nhanh hơn để giảm lãi suất đều có thể tác động đến thị trường vẫn đang bất ổn do căng thẳng thương mại giữa Hoa Kỳ và Trung Quốc.

Quyết định sắp tới: Ngày 19 tháng 6

Sự đồng thuận: Giữ nguyên

Triển vọng FX: Đồng bảng Anh (GBP) và các đồng tiền nhạy cảm với rủi ro đã được hưởng lợi từ sự suy yếu dai dẳng của đồng đô la Mỹ, đẩy GBP/USD lên mức cao mới trong nhiều tháng qua vượt qua con số 1,3600. Mặc dù sự bất ổn liên quan đến thương mại có khả năng vẫn tiếp diễn, ít nhất là trong ngắn hạn, triển vọng tăng thêm của Cable vẫn còn nguyên vẹn, đặc biệt là khi nó giao dịch trên đường SMA 200 ngày quan trọng gần 1,2920.

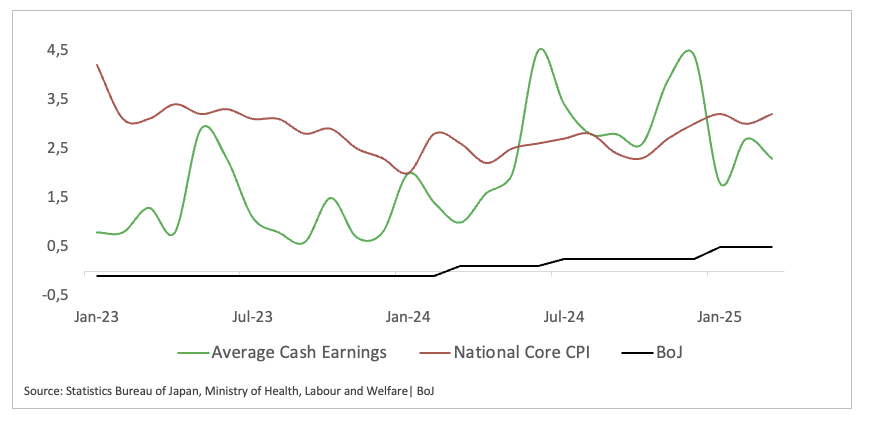

Ngân hàng Nhật Bản (BoJ) – 0,50%

Trước thềm cuộc họp chính sách tuần này, các thị trường đang cân nhắc xem "khoảng dừng ôn hòa" vào tháng 5 và triển vọng ngày càng không chắc chắn sẽ định hình thời điểm tăng lãi suất tiếp theo như thế nào. Thống đốc Kazuo Ueda đã nhắc lại rằng trong khi ngân hàng trung ương đã chấm dứt lập trường cực kỳ nới lỏng của mình với mức tăng mang tính bước ngoặt lên 0,5% vào tháng 1, lãi suất thực vẫn ở mức âm vì lạm phát cơ bản vẫn chưa ổn định ở mức 2,0%. Ông cũng nói với quốc hội rằng BoJ sẽ chỉ "tiếp tục tăng lãi suất" khi "tin chắc hơn" rằng lạm phát sẽ duy trì quanh mục tiêu của mình, một niềm tin hiện có vẻ bị trì hoãn đến năm tài chính 2027 do các điều chỉnh giảm gần đây đối với dự báo tăng trưởng.

Ngay cả khi lạm phát vẫn cao hơn mục tiêu của BoJ và mức tăng lương ổn định từ các nhà tuyển dụng lớn thúc đẩy hy vọng về xu hướng tăng bền vững, những lời đe dọa áp thuế mới của Hoa Kỳ đã phủ bóng đen lên sự phục hồi mong manh của Nhật Bản.

Ngược lại, các nhà kinh tế cho rằng những rủi ro bên ngoài như vậy có thể thúc đẩy ngân hàng giảm tốc độ thắt chặt, lựa chọn tạm dừng có tính toán thay vì tăng liên tiếp. Trong bối cảnh này, tháng 6 dự kiến sẽ đưa ra nhiều ngôn ngữ thận trọng hơn: thừa nhận rủi ro và cho phép thắt chặt thêm, nhưng kiềm chế không thay đổi lãi suất chính sách cho đến khi các nhà hoạch định chính sách có bằng chứng cụ thể hơn rằng lạm phát sẽ vẫn nằm trong mục tiêu mà không gây nguy hiểm cho tăng trưởng.

Quyết định sắp tới: Ngày 17 tháng 6

Sự đồng thuận: Giữ nguyên

Triển vọng FX: USD/JPY vẫn trong mô hình củng cố, với giới hạn dưới giữ gần mức 142,00. Về mặt tích cực, mức cao nhất trong tháng 5 quanh mức 148,70 đã nổi lên như một ngưỡng kháng cự mạnh, được củng cố bởi SMA 200 ngày. Trừ khi BoJ báo hiệu sự thay đổi rõ ràng hướng tới việc tăng lãi suất sắp xảy ra, đồng yên Nhật có khả năng vẫn chịu áp lực bán.

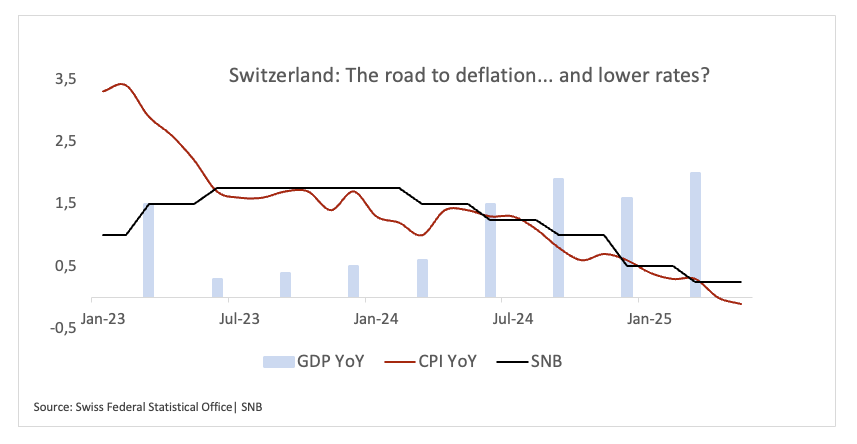

Ngân hàng quốc gia Thụy Sĩ (SNB) – 0,25%

Theo các dữ liệu mới nhất, các quan chức SNB ngày càng tập trung vào rủi ro giảm phát hơn là tranh luận về việc có nên cắt giảm lãi suất xuống dưới 0 hay không. Lạm phát đang thấp hơn dự báo của ngân hàng khoảng 0,3 điểm phần trăm trong quý 2 và Franc Thụy Sĩ (CHF) vẫn mạnh bất thường, khiến Bộ Tài chính Hoa Kỳ đưa Thụy Sĩ vào danh sách theo dõi can thiệp ngoại hối, cả hai yếu tố này đều làm tăng thêm lý do nới lỏng.

Trên thực tế, thị trường hiện đang gán xác suất gần 70% cho mức cắt giảm 25 điểm cơ bản và khoảng 30% cho một động thái lớn hơn. Mặc dù dữ liệu gần đây có thể biện minh cho mức giảm nửa điểm lớn bất thường, các nhà hoạch định chính sách của SNB đã cảnh báo không nên phản ứng thái quá với một điểm dữ liệu duy nhất và nhấn mạnh tầm quan trọng của việc duy trì sự ổn định giá cả trong trung hạn.

Lãi suất tiền gửi hiện đã ở mức sàn sau cuộc khủng hoảng tài chính là -0,7%, hạn chế khả năng cắt giảm sâu hơn của SNB và do đó, việc giảm 0,25 điểm phần trăm có thể là kết quả có khả năng xảy ra nhất.

Quyết định sắp tới: Ngày 19 tháng 6

Đồng thuận: cắt giảm lãi suất 25 điểm cơ bản

Triển vọng FX: Franc Thụy Sĩ vẫn mạnh và thúc đẩy USD/CHF điều hướng đến mức thấp hơn trong phạm vi quanh vùng 0,8100, gần với mức đáy hàng năm gần 0,8040 được thiết lập vào giữa tháng 4. Cho đến nay, giao ngay đã bước vào tháng thứ năm liên tiếp giảm, với Franc tăng tốc thêm để đáp ứng nhu cầu trú ẩn an toàn không ngừng.

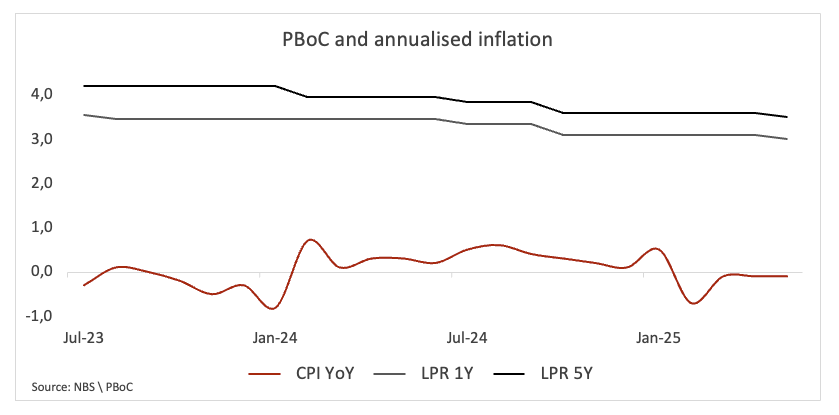

Ngân hàng Nhân dân Trung Quốc (PboC) – 3,00% / 3,50%

Kể từ đầu năm, Ngân hàng Nhân dân Trung Quốc (PBoC) đã thay đổi chiến lược một cách kín đáo, bơm thanh khoản vào hệ thống và chỉ ra khả năng thực hiện các biện pháp nới lỏng bổ sung để hỗ trợ nền kinh tế vẫn đang phải vật lộn với hậu quả của lệnh phong tỏa do COVID.

Dữ liệu mùa xuân vẽ nên một bức tranh hỗn hợp: GDP quý 1 bất ngờ tăng ở mức 5,4% trên cơ sở hàng năm, tạo cho Bắc Kinh không gian để thở khi đặt mục tiêu tăng trưởng khoảng 5% cho năm 2025, trong khi giá tiêu dùng vẫn dưới 0 cho đến tháng 5, nhấn mạnh áp lực giảm phát dai dẳng.

Về thương mại, căng thẳng giữa Hoa Kỳ và Trung Quốc đã dịu bớt sau cuộc họp kéo dài hai ngày tại London với sự tham gia của các quan chức từ cả hai quốc gia.

Trong khi đó, PBoC được cho là sẽ giữ nguyên lãi suất chính sách tại sự kiện ngày 20 tháng 6 sau khi giảm 10 điểm cơ bản vào tháng 5.

Ngân hàng trung ương nên thận trọng, theo dõi chặt chẽ diễn biến của nền kinh tế và thương mại trong nước trước khi thực hiện bất kỳ điều chỉnh nào. Ngoài ra, PBoC không nên loại trừ khả năng thực hiện các biện pháp kích thích bổ sung nếu áp lực giảm phát gia tăng hoặc nếu triển vọng kinh tế bất ngờ xấu đi.

Quyết định sắp tới: Ngày 20 tháng 6

Sự đồng thuận: Giữ nguyên

Triển vọng FX: USD/CNH tiếp tục di chuyển trong khu vực thấp nhất trong nhiều tháng gần vùng 7.1700, luôn theo dõi chặt chẽ các tiêu đề thương mại và quyết định chính sách của PboC. Mặc dù dưới đường SMA 200 ngày quanh mức 7.2200, áp lực giảm giá tiếp theo sẽ vẫn tồn tại xung quanh cặp tiền này, với mục tiêu tiếp theo là mức đáy tháng 11 năm 2024 là 7.0865 (ngày 4 tháng 11).

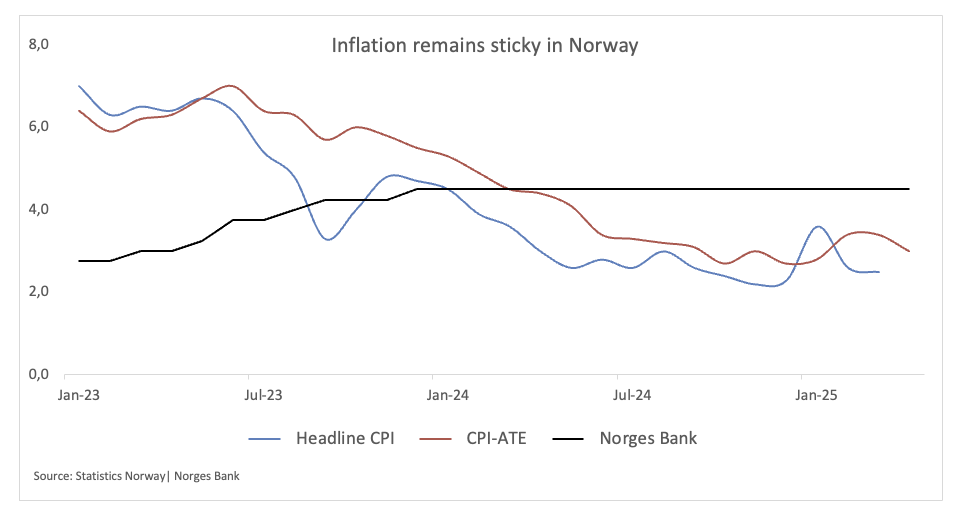

Ngân hàng Na Uy (NB) – 4,50%

Ngân hàng Na Uy dự kiến sẽ duy trì lãi suất chính sách chủ chốt ở mức 4,5% vào tuần tới, bất chấp bối cảnh kinh tế hỗn hợp.

Lạm phát tiêu đề đã hạ nhiệt nhưng vẫn cao hơn mục tiêu 2% của ngân hàng trung ương, chủ yếu là do giá thực phẩm và dịch vụ tăng cao. Biến động hiệu ứng cơ sở cho thấy lạm phát cốt lõi có thể tăng tốc trở lại vào mùa thu năm nay.

Những thay đổi trên toàn thế giới có thể vừa có lợi vừa có hại, với những ước tính mới cho thấy giá dầu giảm và sự mở rộng chậm hơn của các đối tác thương mại của Na Uy. Tuy nhiên, thuế quan cao và các thỏa thuận tiền lương có nghĩa là chi phí nhập khẩu vẫn đang tăng, khiến khả năng ngân hàng trung ương nới lỏng chính sách tiền tệ quá sớm là không cao.

Chi tiêu tư nhân tốt hơn dự kiến do cải thiện tiền lương thực tế, trong khi việc làm vẫn mạnh. Thị trường nhà ở cũng đang suy yếu đôi chút, phù hợp với kỳ vọng. Dự báo tháng 3 của Ngân hàng Na Uy cho thấy lãi suất chính sách sẽ giảm dần xuống khoảng 4% vào cuối năm và hướng tới mức trung lập sau đó.

Quyết định sắp tới: Ngày 19 tháng 6

Sự đồng thuận: Giữ nguyên

Triển vọng FX: Đồng Krona Na Uy (NOK) đã tăng giá liên tục kể từ mức thấp nhất trong năm so với đồng Euro (EUR) vào giữa tháng 4, với EUR/NOK tăng tốc xu hướng giảm xuống ranh giới của vùng 11,4000 tại một thời điểm nào đó trong tuần trước. Đường chéo đã phá vỡ dưới đường SMA 200 ngày quan trọng gần 1,1170 vào đầu tháng 5, mở ra cánh cửa cho triển vọng giảm giá hơn và mở đường cho khả năng chạm đáy YTD quanh mức 1,1125 đạt được vào ngày 2 tháng 4.

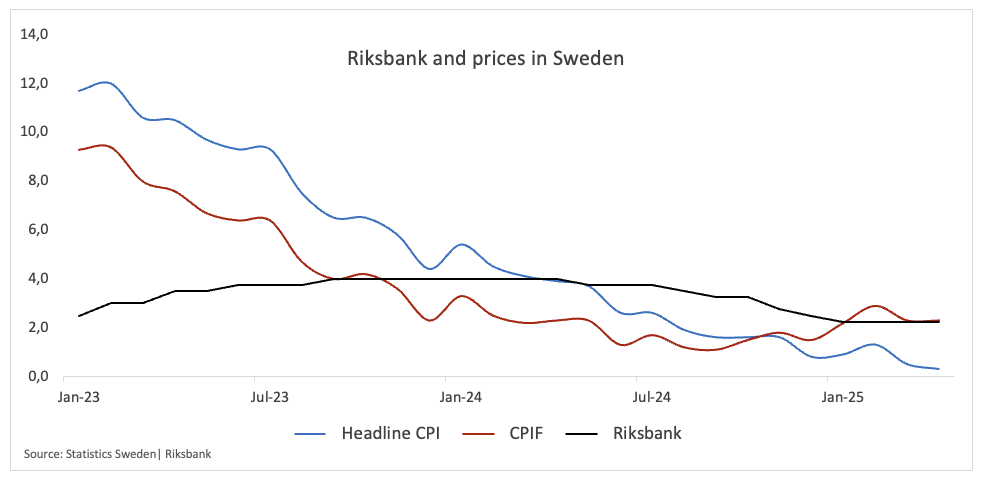

Ngân hàng Riksbank – 2,25%

Ngân hàng trung ương Thụy Điển sẽ cắt giảm lãi suất tái cấp vốn chuẩn 25 điểm cơ bản xuống còn 2,00% tại cuộc họp ngày 18 tháng 6.

Điều này xảy ra khi số liệu lạm phát cuối cùng của tháng 5 thấp hơn kỳ vọng, củng cố sự đặt cược của thị trường vào chính sách tiền tệ dễ dàng hơn. Trên cơ sở hàng năm, lạm phát CPIF tăng 2,3% vào tháng 5, thấp hơn mức đồng thuận của thị trường và dự báo nội bộ của Riksbank. Những kết quả đáng thất vọng này đã làm dấy lên sự đồn đoán trong số các nhà đầu tư về việc giảm lãi suất gần như chắc chắn.

Hơn nữa, nền kinh tế Thụy Điển dường như đã mất đi đà tăng trưởng trong quý đầu tiên khi chính phủ hạ dự báo GDP cả năm từ 2,3% xuống 1,8%.

Trong khi đó, Bộ trưởng Tài chính Elisabeth Svantesson cho biết vẫn còn nhiều nguy cơ lớn và thuế quan của Hoa Kỳ cùng các yếu tố bên ngoài khác đã khiến xuất khẩu khó tăng trưởng hơn nhiều. Mặt khác, Riksbank coi tài chính công mạnh mẽ của Thụy Điển, các ngân hàng phát triển mạnh và các khoản đệm vốn mạnh là cách để bảo vệ trước tình hình bất ổn gia tăng.

Quyết định sắp tới: Ngày 19 tháng 6

Đồng thuận: cắt giảm lãi suất 25 điểm cơ bản

Triển vọng FX: Đồng Krona Thụy Điển (SEK) vẫn duy trì được sắc thái tích cực trong năm nay, hiện đang chuyển động trong giai đoạn củng cố sau khi tăng giá mạnh kể từ đầu tháng 2. Tuy nhiên, mức tăng hàng tháng của EUR/SEK hiện có vẻ bị giới hạn bởi ngưỡng 11,0000, trong khi vùng 10,8000 dự kiến sẽ mang lại sự cạnh tranh tốt trong thời điểm hiện tại.

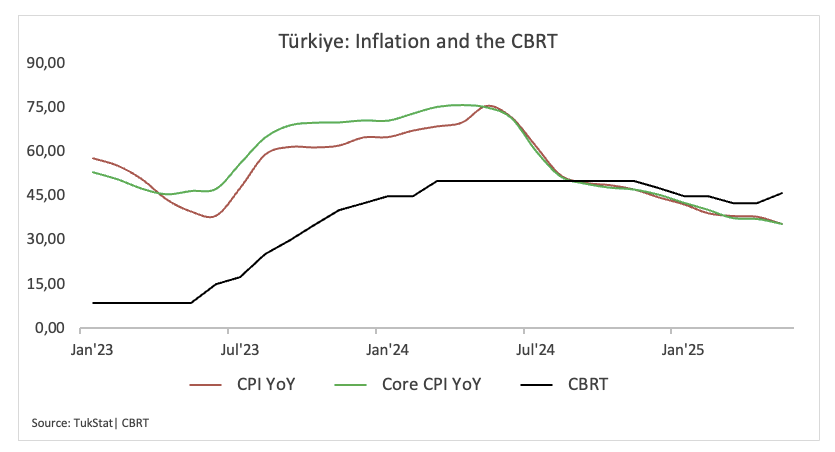

Ngân hàng Trung ương Cộng hòa Thổ Nhĩ Kỳ (CBRT) – 46,00%

Ngân hàng trung ương Thổ Nhĩ Kỳ có khả năng sẽ giữ nguyên lãi suất chính sách tại cuộc họp tiếp theo vì lạm phát đang ở mức cao và nền kinh tế đang hoạt động tương đối tốt.

Báo cáo ổn định tài chính của CBRT cho biết những thay đổi gần đây trong chính sách tiền tệ và áp lực giá thấp hơn đã làm tăng nhu cầu đối với tài sản được tính bằng đồng lira. Báo cáo cũng cho biết những nỗ lực nhằm giảm sự biến động của thị trường đã giúp mức phí bảo hiểm rủi ro quốc gia của quốc gia này không tăng quá nhiều.

Chất lượng tài sản của các ngân hàng giảm đi một chút, nhưng bảng cân đối kế toán của họ vẫn đủ mạnh để ứng phó với mọi cú sốc có thể xảy ra.

Dự báo lạm phát năm 2025 vẫn ở mức 24% và dự kiến sẽ giảm xuống còn 12% vào năm 2026 và 8% vào năm 2027. Ủy ban Chính sách Tiền tệ có thể sẽ nói lại rằng họ sẽ chỉ đưa ra lựa chọn dựa trên bằng chứng. Họ cũng sẽ nhấn mạnh rằng bất kỳ sự nới lỏng nào nữa đều phụ thuộc vào việc giảm phát rõ ràng, dài hạn và duy trì ổn định tài chính.

Quyết định sắp tới: Ngày 19 tháng 6

Sự đồng thuận: Giữ nguyên

Triển vọng FX: USD/TRY vẫn duy trì dự báo tăng giá tốt, giao dịch ở khoảng cách xa so với vùng 39,5000. Ngoại trừ những đợt tăng giá thỉnh thoảng, Lira được dự đoán rộng rãi sẽ vẫn ở thế phòng thủ. TRY đã mất giá liên tục kể từ năm 2020, với xu hướng tăng dần kể từ cuối năm 2021.

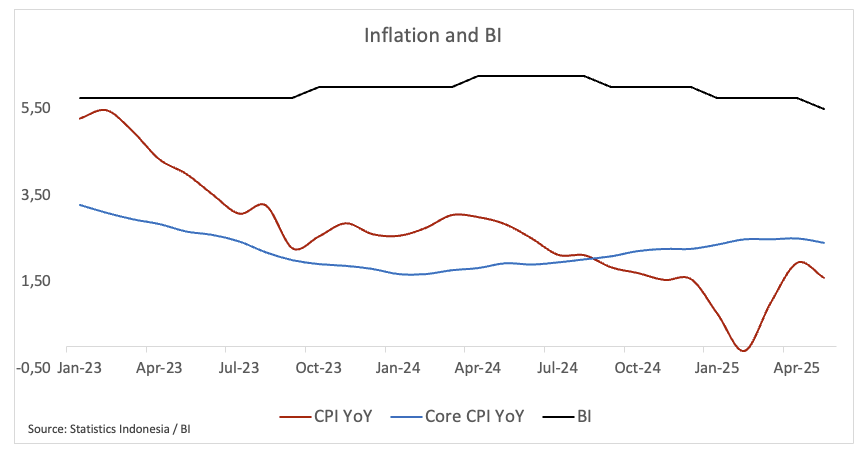

Ngân hàng Indonesia (BI) – 5,50%

Ngân hàng Indonesia dự kiến sẽ duy trì lãi suất chính sách ở mức 5,50% tại cuộc họp ngày 18 tháng 6.

Nếu đạt được sự đồng thuận, ngân hàng trung ương sẽ tạm dừng trong hai tháng sau khi bắt đầu nới lỏng tiền tệ vào tháng 5 sau bốn tháng tạm dừng.

Hoạt động kinh tế trong nước chậm lại một chút trong quý đầu tiên, với GDP chỉ tăng 4,87% so với cùng kỳ năm trước, mức tệ nhất kể từ cuối năm 2021. Tỷ lệ lạm phát chung tăng từ 1,03% vào tháng 3 lên gần 2,0% vào tháng 4, chủ yếu do chương trình hoàn tiền điện trong hai tháng của chính phủ kết thúc, rồi giảm xuống còn 1,6% vào tháng 5.

Trên thị trường ngoại hối, đồng rupiah vẫn ở mức dưới 16.600 rupiah đổi 1 đô la kể từ đầu tháng 5, cho phép Thống đốc Perry Warjiyo chuyển hướng sang tăng trưởng mà không có dòng vốn chảy ra.

Nói như vậy, thị trường sẽ theo dõi hướng dẫn trong tương lai của BI để xem tốc độ cắt giảm tiếp theo có thể diễn ra nhanh như thế nào. Ngân hàng trung ương đã đạt được mục tiêu cơ bản là ổn định tỷ giá hối đoái, tạo điều kiện cho chu kỳ nới lỏng dần dần nhằm tăng cường nhu cầu trong nước.

Quyết định sắp tới: Ngày 18 tháng 6

Sự đồng thuận: Giữ nguyên

Triển vọng FX: Đồng Rupiah Indonesia (IDR) phần lớn đã dao động trong phạm vi so với đồng đô la kể từ giữa tháng 5, với tỷ giá USD/IDR dao động gần 16.300 và tìm thấy hỗ trợ quanh đường SMA 200 ngày ở mức khoảng 16.100. Với động lực thương mại toàn cầu ngày càng trở nên không chắc chắn, IDR dự kiến sẽ vẫn nằm trong sự giám sát chặt chẽ của thị trường.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Pablo Piovano