Châu Á mở cửa: Lần này, mọi con mắt đều đổ dồn vào Quốc hội cũng như Nhà Trắng

S&P 500 tăng vọt vào thứ Ba khi các nhà giao dịch chuẩn bị cho cuộc đối đầu bầu cử tổng thống Hoa Kỳ có nhiều rủi ro.

Thị trường

S&P 500 tăng vọt vào thứ Ba khi các nhà giao dịch chuẩn bị cho cuộc đối đầu bầu cử tổng thống Hoa Kỳ có nhiều rủi ro. Chỉ số thị trường chung tăng gần 1%, Nasdaq Composite tăng 1,1% và Dow Jones Industrial Average tăng 332 điểm (hay khoảng 0,8%). Với cựu Tổng thống Donald Trump và Phó Tổng thống Kamala Harris trong một cuộc đua căng thẳng, mọi con mắt cũng đổ dồn vào Quốc hội. Kiểm soát ở đây có thể mang lại sự thay đổi lớn về chi tiêu hoặc chính sách thuế. Tuy nhiên, sự bế tắc của quốc hội có thể là yếu tố kìm hãm biến động cuối cùng.

Bất kỳ ai chiến thắng sẽ được thừa hưởng một nền kinh tế tương đối mạnh. Ví dụ, ngành dịch vụ đang phát triển mạnh, mở rộng với tốc độ nhanh nhất trong hơn hai năm nhờ vào sự thúc đẩy tuyển dụng, ngay cả khi các đơn đặt hàng mới và hoạt động kinh doanh có dấu hiệu chậm lại. Và với việc Fed đứng cạnh cắt giảm lãi suất để hỗ trợ thị trường lao động, nền tảng kinh tế vẫn vững chắc.

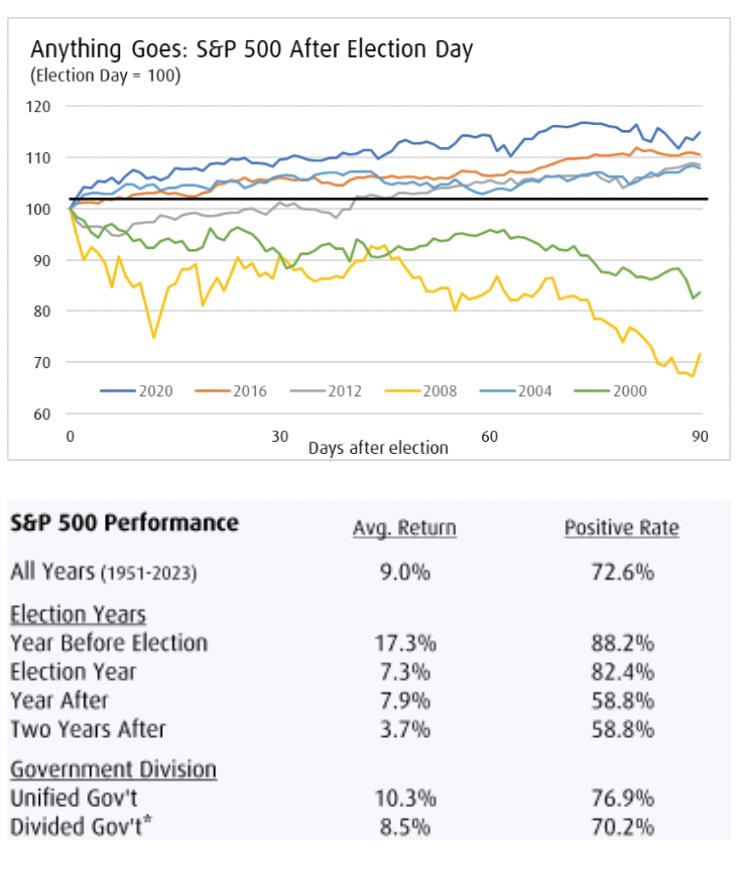

Tuy nhiên, khi nói đến bầu cử, phản ứng của thị trường chứng khoán có xu hướng ít kịch tính hơn nhiều người mong đợi. Theo lịch sử, thị trường cho thấy phản ứng tức thời bị hạn chế; kể từ năm 2000, hiệu suất sau bầu cử không nghiêng về hướng tích cực hay tiêu cực một cách nhất quán. Tôi nghĩ rằng sử dụng thiên kiến gần đây là cách kiểm tra nhiệt độ bầu cử tốt hơn. Trên quy mô rộng hơn, S&P 500 có mức lợi nhuận trung bình hàng năm là 10,3% dưới thời chính phủ thống nhất so với 8,5% dưới thời chính phủ chia rẽ. Tuy nhiên, sự khác biệt đó có thể phản ánh thời điểm, vì các chính phủ thống nhất thường phù hợp với sự phục hồi đáng kể vào đầu chu kỳ, chẳng hạn như năm 2003 và 2009.

Điều thú vị là một xu hướng lặp lại xuất hiện trong giai đoạn dẫn đến và sau cuộc bầu cử. Năm trước cuộc bầu cử thường mang lại hiệu suất tăng vọt, trung bình đạt mức lợi nhuận mạnh mẽ là 17% (và 88% trong số những năm đó là tích cực), trong khi chu kỳ giữa, hai năm sau cuộc bầu cử, lại trầm lắng hơn, trung bình chỉ đạt mức lợi nhuận hàng năm là 3,7% (với tỷ lệ tích cực là 59%). Nếu mô hình này vẫn giữ nguyên, chúng ta có thể thấy sự thúc đẩy được kiềm chế bởi tốc độ tăng trưởng chậm hơn vào năm 2026.

Cuối cùng, động lực thực sự của thị trường không nằm ở bất kỳ kết quả bầu cử nào mà nằm ở tình hình kinh tế và chu kỳ chính sách tiền tệ. Bầu cử có thể tạo nên những tiêu đề giật gân, nhưng bối cảnh kinh tế vĩ mô và chính sách của Fed mới là thứ định hình hướng đi thực sự cho hiệu suất của thị trường.

Rốt cuộc, cơn sốt đường đối với người tiêu dùng Mỹ vẫn đang diễn ra mạnh mẽ, nhờ vào việc làm, thu nhập và sự giàu có tăng lên. Với việc Fed chuẩn bị cắt giảm lãi suất trong tuần này , tôi hy vọng người mua sắm sẽ vẫn tràn đầy năng lượng và duy trì đà tăng trong một thời gian.

Kết quả

Dưới sự hậu thuẫn của chính quyền Harris do Quốc hội do đảng Dân chủ lãnh đạo, chúng ta có thể thấy dòng chi tiêu thâm hụt ổn định kết hợp với tín dụng thuế mở rộng, mang lại cho nền kinh tế sự thúc đẩy vừa phải. Tuy nhiên, điều này có thể được kiềm chế bởi đầu tư của công ty ít hơn, vì thuế cao hơn gây áp lực lên tâm lý kinh doanh.

Ngược lại, Nhà Trắng của Trump với Quốc hội do Đảng Cộng hòa lãnh đạo có thể mang lại sự tăng trưởng đột biến được thúc đẩy bởi việc cắt giảm thuế, bãi bỏ quy định và chi tiêu lớn mặc dù chúng ta cũng có thể thấy lạm phát cao hơn, lãi suất cao hơn và xu hướng bảo hộ thương mại. Cổ phiếu và đồng đô la có thể sẽ tăng giá lúc đầu, được thúc đẩy bởi sự lạc quan xung quanh thu nhập của công ty.

Nếu Harris lên làm tổng thống nhưng Quốc hội vẫn chia rẽ, hãy mong đợi nhiều hơn về tình trạng hiện tại. Với ít động thái táo bạo hơn, chúng ta sẽ thấy tác động tối thiểu về kinh tế hoặc thị trường. Trong khi đó, chiến thắng của Trump với Quốc hội chia rẽ có thể mở ra một con đường chông chênh phía trước: căng thẳng thương mại gia tăng mà không có lợi ích bù đắp từ việc cắt giảm thuế mới, tạo thêm một lớp bất ổn cho thị trường chứng khoán.

Tóm lại, kết quả bầu cử đưa ra những con đường riêng biệt, mỗi con đường định hình thị trường với sự kết hợp riêng giữa chính sách tài khóa và thương mại. Lần này, mọi con mắt đều đổ dồn về Quốc hội cũng như Nhà Trắng!

Thị trường ngoại hối

Chiến thắng của Trump với "Red Sweep" toàn diện có thể là kịch bản tồi tệ nhất đối với các thị trường mới nổi và các loại tiền tệ G-10, vì nó sẽ cung cấp cho USD nhiều nhiên liệu hơn để tăng giá, được thúc đẩy bởi kỳ vọng về mức thuế quan thương mại cao hơn và lập trường tài chính lỏng lẻo hơn. Mặc dù chúng tôi vẫn dự đoán Fed sẽ cắt giảm lãi suất khiêm tốn 25 điểm cơ bản tại cuộc họp FOMC tuần này, nhưng một Red Sweep có thể sẽ cắt giảm kỳ vọng về bất kỳ đợt cắt giảm lãi suất đáng kể nào trong những năm tới.

Nói một cách đơn giản, trừ khi Trump thực hiện một Red Sweep bất ngờ, đường băng cho đợt tăng giá của đồng đô la Mỹ có thể không dài như một số hy vọng. Trong giới FX, cảm giác chung là chỉ có một Red Sweep toàn diện mới có sức mạnh tăng giá đáng kể cho đồng đô la. Bất kỳ điều gì không đạt được điều đó, và đồng bạc xanh có thể thấy mình đang gặp phải sự hỗn loạn. Do đó, lý do cho sự thoái lui của đồng đô la Mỹ khi Fed cũng chuẩn bị cắt giảm lãi suất.

Ngược lại, chiến thắng của Harris với Quốc hội chia rẽ có thể sẽ thúc đẩy các thị trường mới nổi và các loại tiền tệ G-10 khi những người tham gia thị trường thở phào nhẹ nhõm, định giá các rủi ro gắn liền với nhiệm kỳ thứ hai có khả năng gây rối loạn của Trump. Ban đầu, kết quả này có thể mang lại cảm giác ổn định cho bối cảnh FX, xoa dịu mối lo ngại xung quanh các chính sách thương mại hung hăng và nâng cao tâm lý trên khắp Châu Á và Châu Âu. Ngoài ra, đây là một rủi ro đuôi mà một số người có thể thấy đáng để phòng ngừa ngay hôm nay.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Stephen Innes