Chiến lược toàn cầu 3Q 2024

Dữ liệu kinh tế và lạm phát mới nhất ủng hộ việc bình thường hóa chính sách tiền tệ. ECB bắt đầu bằng việc cắt giảm lãi suất lần đầu tiên vào tháng 6, trong khi Cục Dự trữ Liên bang Hoa Kỳ vẫn đang chờ đợi.

Dữ liệu kinh tế và lạm phát mới nhất ủng hộ việc bình thường hóa chính sách tiền tệ. ECB bắt đầu bằng việc cắt giảm lãi suất lần đầu tiên vào tháng 6, trong khi Cục Dự trữ Liên bang Hoa Kỳ vẫn đang chờ đợi. Sự không chắc chắn về lộ trình lãi suất trong tương lai là đáng kể do những bất ổn về địa chính trị. Chúng tôi cũng dự kiến sự biến động gia tăng trên thị trường trái phiếu trong quý 3. Đối với trái phiếu doanh nghiệp, chúng tôi khuyến nghị loại xếp hạng BBB và trái phiếu thứ cấp được xếp hạng IG (trái phiếu doanh nghiệp lai). Chúng tôi dự kiến xu hướng giá tích cực trên thị trường chứng khoán toàn cầu trong quý 3.

Kinh tế: Nền kinh tế Hoa Kỳ đã suy yếu đáng kể trong quý 1. Tuy nhiên, nhu cầu trong nước, xương sống của nền kinh tế, vẫn duy trì tốt. Dữ liệu tiêu dùng gần đây đã yếu hơn, nhưng cần thêm dữ liệu để xác nhận sự suy thoái kinh tế. Một nền kinh tế yếu hơn sẽ làm giảm áp lực giá cả. Dữ liệu lạm phát tháng 5 đã phản ánh áp lực giá cả yếu hơn đáng kể trong các dịch vụ. Nền kinh tế Khu vực đồng euro đã gây bất ngờ trong quý 1 với mức tăng trưởng GDP là +0,3% theo quý. Đức cũng đã xoay xở để quay trở lại tăng trưởng sau suy thoái vào nửa cuối năm 2023. Sự phục hồi sẽ tiếp tục trong nửa cuối năm 2024, mặc dù xung đột thương mại âm ỉ với Trung Quốc và ảnh hưởng ngày càng tăng của các đảng dân túy ở châu Âu là những yếu tố rủi ro đối với triển vọng tăng trưởng. Lạm phát sẽ tiếp tục giảm, với trọng tâm vẫn là lạm phát dịch vụ nói riêng.

Trái phiếu: Trái ngược với ECB, tình hình dữ liệu vẫn chưa đủ để Cục Dự trữ Liên bang Hoa Kỳ cắt giảm lãi suất lần đầu tiên. Ủy ban quyết định, FOMC, muốn có thêm sự tự tin rằng tỷ lệ lạm phát đang tiến triển bền vững hướng tới mục tiêu lạm phát. Chúng tôi kỳ vọng nền kinh tế sẽ hạ nhiệt và áp lực giá cả sẽ giảm bớt, dẫn đến đợt cắt giảm lãi suất đầu tiên là 25 điểm cơ bản vào tháng 9. Dữ liệu kinh tế được công bố kể từ tháng 5 đã dẫn đến sự sụt giảm đáng kể về lợi suất trái phiếu chính phủ Hoa Kỳ. Vào đầu tháng 6, Hội đồng quản trị ECB cảm thấy đã đến lúc cắt giảm lãi suất ban đầu là 25 điểm cơ bản. Diễn biến lạm phát cơ bản trong những tháng tới sẽ quyết định đến con đường tương lai của chính sách tiền tệ. Nền kinh tế vẫn tương đối yếu trong thời điểm hiện tại, giá năng lượng đã bình tĩnh lại và điều này cũng được kỳ vọng đối với chi phí lao động. Chúng tôi kỳ vọng đợt cắt giảm lãi suất tiếp theo là 25 điểm cơ bản vào tháng 9. Trái phiếu chính phủ Đức có kỳ hạn trung bình và dài hơn sẽ tiếp tục đi ngang theo cách biến động.

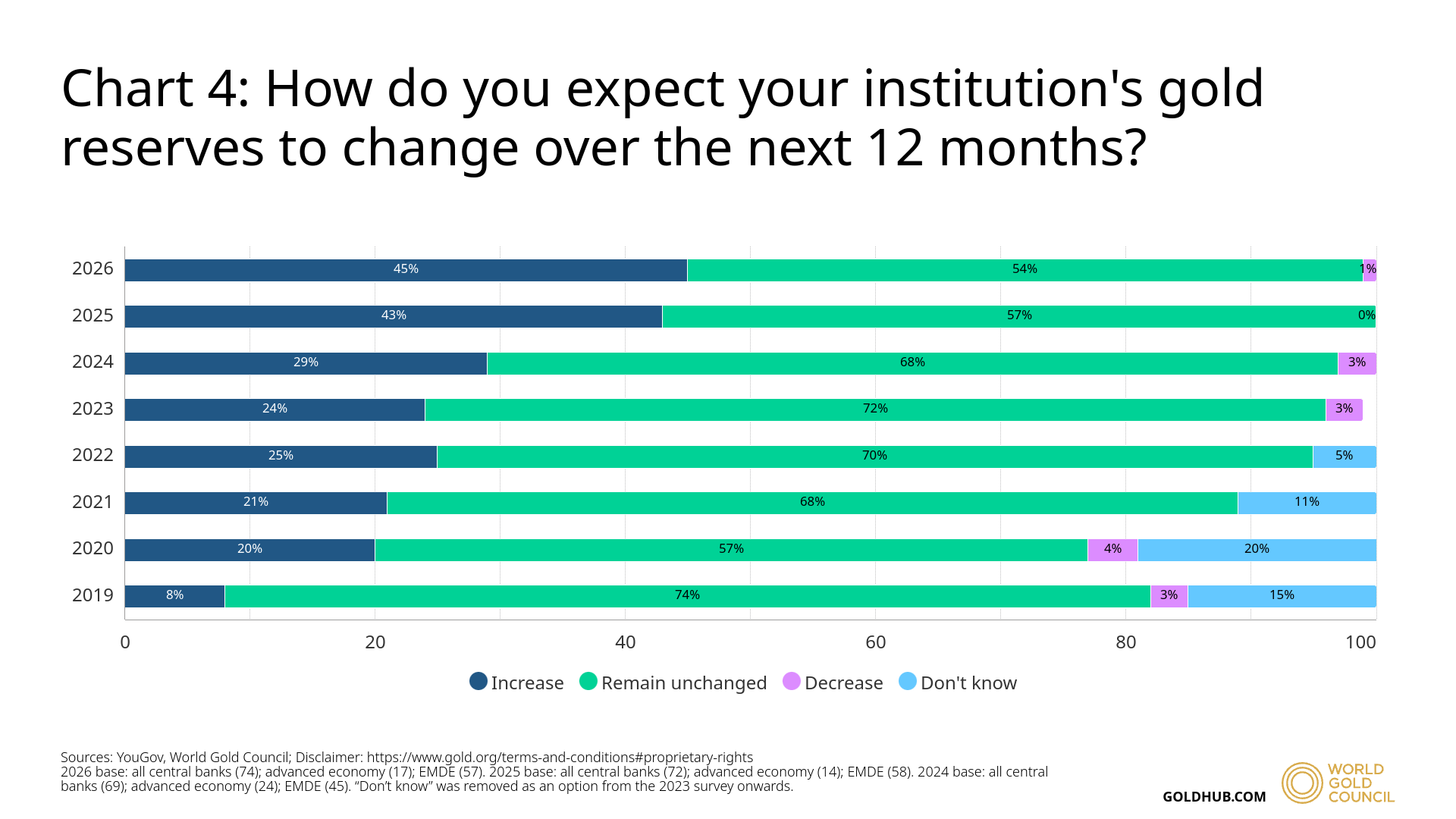

Tiền tệ: Dự báo cho EURUSD dựa trên dữ liệu cơ bản ủng hộ sự suy yếu nhẹ của USD. Tuy nhiên, rủi ro ở châu Âu, đặc biệt là ở Pháp, đã tăng lên, có nghĩa là đồng euro sẽ biến động rộng hơn so với gần đây. Giá vàng sẽ được hưởng lợi từ việc giảm lãi suất và nhu cầu mạnh mẽ từ các ngân hàng trung ương toàn cầu.

Cổ phiếu: Sự gia tăng của chỉ số thị trường cổ phiếu toàn cầu trong năm nay sẽ được hỗ trợ bởi tăng trưởng thu nhập vững chắc, sẽ tăng tốc hơn nữa vào năm 2025. Chúng tôi kỳ vọng chỉ số thị trường cổ phiếu toàn cầu sẽ tăng trong khoảng từ 0% đến +5% trong quý 3. Các lĩnh vực được ưa chuộng là công nghệ, chăm sóc sức khỏe và tiêu dùng không theo chu kỳ.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Erste Bank Research Team