Cuối tuần: Chuẩn bị cho một loạt các sắc lệnh hành pháp

Cổ phiếu Hoa Kỳ đã khép lại tuần tốt nhất kể từ cuộc bầu cử của Donald Trump, nhờ vào thu nhập ngân hàng ấn tượng , các công ty công nghệ lớn và số liệu lạm phát nhẹ hơn đã thúc đẩy hy vọng về việc cắt giảm lãi suất thêm vào cuối năm nay.

Thị trường

Cổ phiếu Hoa Kỳ đã khép lại tuần tốt nhất kể từ cuộc bầu cử của Donald Trump, nhờ vào thu nhập ngân hàng ấn tượng , các công ty công nghệ lớn và số liệu lạm phát nhẹ hơn đã thúc đẩy hy vọng về việc cắt giảm lãi suất thêm vào cuối năm nay.

Cổ phiếu đã thu hẹp mức tăng nhưng vẫn đảm bảo mức tăng đóng cửa là 1% hoặc hơn vào thứ Sáu, với Chỉ số công nghiệp Dow Jones và S&P 500 đánh dấu tuần tốt nhất kể từ sự lạc quan được thúc đẩy bởi cuộc bầu cử tháng 11. Sự gia tăng này diễn ra sau các đề xuất cắt giảm thuế và bãi bỏ quy định của Tổng thống đắc cử Trump, điều này đã thúc đẩy kỳ vọng về lợi nhuận doanh nghiệp tăng mạnh. Trong khi đó, Nasdaq Composite cũng đang tăng cao, trên đà tăng 2,7% trong tuần—là hiệu suất mạnh mẽ nhất kể từ đầu tháng 12.

Đợt tăng giá trong tuần này được thúc đẩy bởi các ngân hàng lớn như JPMorgan Chase, Goldman Sachs và Citigroup, khi báo cáo mức lợi nhuận tăng đáng kể do sự bùng nổ trong các hoạt động giao dịch và thỏa thuận.

Ngành chip nổi bật trong diễn biến thị trường tuần này, đóng góp đáng kể vào mức đóng cửa mạnh mẽ. Intel đứng đầu nhóm tăng trưởng của S&P 500, tăng 9% trong bối cảnh có tin đồn mua lại mới.

Điểm đáng chú ý từ các bản cập nhật tài chính tuần này là các bản in lạm phát nhẹ nhàng kép từ các báo cáo PPI và CPI. Những điều này đã loại bỏ hiệu quả rủi ro cực độ của chính sách tiền tệ diều hâu, chuyển sự đồng thuận của thị trường từ nỗi lo về một cuộc hạ cánh kinh tế khó khăn sang những cược lạc quan hơn về một cuộc hạ cánh nhẹ nhàng.

Sự kết hợp giữa rủi ro lãi suất thấp hơn và lợi nhuận doanh nghiệp mạnh mẽ tạo nên sự kết hợp hấp dẫn có thể khôi phục lại khẩu vị rủi ro đang suy giảm, như chúng ta đã thấy trong tuần này.

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm ít thay đổi ở mức 4,61%

Lễ nhậm chức của Tổng thống đắc cử Trump vào thứ Hai được thiết lập để khởi động nhiệm kỳ của ông với một loạt các sắc lệnh hành pháp dự kiến—các báo cáo cho thấy có tới 100 sắc lệnh chỉ trong ngày đầu tiên. Thế giới tài chính sẽ trong tình trạng báo động cao, đặc biệt là đối với bất kỳ sự rõ ràng nào về việc thực hiện các mức thuế mà Trump đề xuất.

Thị trường đang chuẩn bị cho khả năng thuế quan có thể được áp dụng sớm hơn và ở mức cao hơn dự kiến. Động thái này có thể đảo ngược đáng kể kịch bản chính sách của Cục Dự trữ Liên bang trở lại rủi ro đuôi cực kỳ diều hâu và có khả năng khiến lợi suất trái phiếu Hoa Kỳ và đồng đô la tăng vọt, khiến các nhà đầu tư thị trường chứng khoán toàn cầu vô cùng thất vọng. Do đó, chúng ta có thể nhanh chóng thấy mình trở lại trạng thái bấp bênh của chính sách tiền tệ.

Trong lĩnh vực tiền điện tử, Bitcoin tăng vọt 4% để tự tin vượt qua ngưỡng 100.000 đô la đáng kể. Đợt tăng giá này được thúc đẩy bởi sự suy đoán xung quanh một lệnh hành pháp tiềm năng từ Trump có thể thiết lập một kho dự trữ Bitcoin chiến lược. Hành động này có thể châm ngòi cho một 'cuộc chạy đua vũ trang' tiền điện tử và về cơ bản sẽ thay đổi bối cảnh của thị trường tài chính.

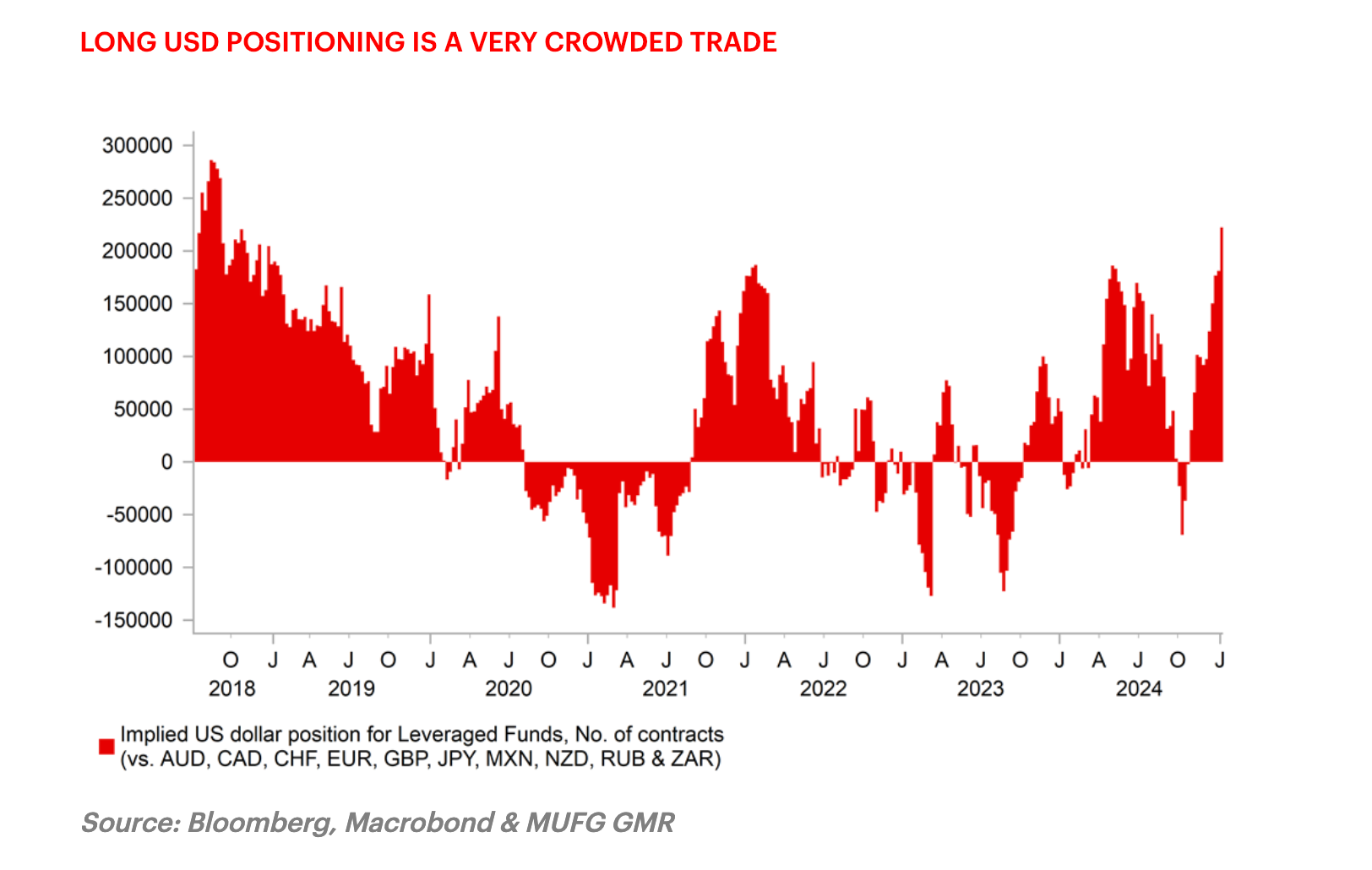

Thị trường ngoại hối

Khi chúng ta tiến gần đến lễ nhậm chức của Tổng thống Trump vào thứ Hai, thị trường ngoại hối đang râm ran với sự mong đợi. Khả năng áp dụng các biện pháp thuế quan "ngày đầu tiên" đang hiện hữu, và trong khi một số biện pháp này được đưa vào định giá hiện tại, vẫn có chỗ cho những bất ngờ có thể làm rung chuyển thị trường vào đầu tuần tới.

Đồng đô la đang ở trong tình thế bấp bênh, đặc biệt là quá đà trong đợt tăng giá, làm tăng rủi ro. Ngày đầu tiên có thể chứng kiến Trump công bố các kế hoạch thuế quan vốn là chủ đề của nhiều đồn đoán. Tuy nhiên, đợt tăng giá của đồng đô la có thể chạm đến một bức tường trừ khi Trump đưa ra các mức thuế quan mạnh mẽ, phổ rộng.

Hiện tại, đồng đô la Mỹ được định giá quá cao so với đồng euro, đặc biệt là khi xét đến chênh lệch lãi suất không hoàn toàn biện minh cho sức mạnh của nó. Việc triển khai thuế quan được cân nhắc kỹ lưỡng hơn có thể khiến tỷ giá euro/USD tăng vọt tới 1,5%. Biểu đồ thị trường cho thấy đồng euro đang bị bán quá mức đáng kể, tạo tiền đề cho sự thất vọng tiềm tàng đối với những người đầu cơ giá lên của đồng đô la nếu chính quyền mới lựa chọn cách tiếp cận thuế quan được điều chỉnh.

Các nhà đầu tư nên chuẩn bị cho sự biến động. Hướng đi của thị trường có thể thay đổi đáng kể tùy thuộc vào phạm vi và mức độ nghiêm trọng của các thông báo về thuế quan của Trump. Sự căng thẳng này tạo tiền đề cho một tuần mà động lực tiền tệ có thể thay đổi mạnh tùy thuộc vào cách các chiến lược thương mại của Trump diễn ra, mang đến một khởi đầu đầy biến động cho nhiệm kỳ của ông.

Đồng yên đã nổi lên như một đồng tiền hoạt động nổi bật trong số các đồng tiền G10 trong tuần này, một phần là do lợi suất trái phiếu Hoa Kỳ giảm sau dữ liệu CPI ảm đạm, nhưng cũng do kỳ vọng ngày càng tăng về việc Ngân hàng Nhật Bản (BoJ) sẽ tăng lãi suất vào thứ sáu tuần tới. Với thị trường hiện đang nghiêng về việc dự đoán lãi suất sẽ tăng, mọi con mắt đều đổ dồn vào việc liệu các thông báo chính sách tiềm năng từ Tổng thống Trump có thể phá vỡ quỹ đạo tăng của đồng yên hay không. Khi chúng ta tiến gần hơn đến quyết định của BoJ, câu hỏi đặt ra là liệu hành động của Trump có thể làm giảm đà tăng của đồng yên hay không.

Vào tháng 12, các nhà đầu tư Nhật Bản tiếp tục bán tháo cổ phiếu và trái phiếu nước ngoài trong tháng thứ ba liên tiếp, do lo ngại về lợi suất trái phiếu Hoa Kỳ tăng và biến động đáng kể của đồng yên. Theo dữ liệu từ Bộ Tài chính Nhật Bản, các nhà đầu tư đã bán tháo cổ phiếu nước ngoài với giá trị lên tới 310,7 tỷ yên (1,97 tỷ đô la), dựa trên mức bán tháo đáng kể của tháng trước trị giá 1,22 nghìn tỷ yên. Ngoài ra, họ đã bán tháo 1,22 nghìn tỷ yên trái phiếu, đánh dấu mức rút vốn đáng kể nhất kể từ tháng 10 năm 2024. Hành vi này làm nổi bật lập trường thận trọng đối với đầu tư quốc tế trong bối cảnh điều kiện thị trường không ổn định.

-638729207713423246.png)

Mọi nhà giao dịch Nhân dân tệ mà tôi trò chuyện dường như đều trông chờ vào đồng Nhân dân tệ yếu hơn, đóng vai trò quan trọng trong việc bảo vệ nền kinh tế Trung Quốc trước các mức thuế quan leo thang. Tỷ giá USD/CNY đã nhích lên đến ngưỡng trên của biên độ giao dịch hàng ngày +/- 2,0% của PBoC vào đầu năm nay, báo hiệu áp lực bán gia tăng đối với đồng Nhân dân tệ. Tuy nhiên, Ngân hàng Nhân dân Trung Quốc (PBoC) vẫn duy trì tỷ giá cố định hàng ngày ổn định, chỉ thiếu chút nữa là chạm mốc 7,2000, về cơ bản là hạn chế mọi đợt tăng đột biến ngay lập tức của tỷ giá USD/CNY, rõ ràng là lo ngại về dòng vốn chảy ra.

Trong một diễn biến thú vị, trong khi đồng nhân dân tệ giữ vững so với đồng đô la, nó đã tăng sức mạnh so với các loại tiền tệ của các đối tác thương mại lớn khác. Chỉ số CFETS RMB, theo dõi đồng nhân dân tệ so với một rổ tiền tệ, đã tăng khoảng 3,5% kể từ cuối tháng 9, đạt mức cao nhất kể từ mùa thu năm 2022. Điều này cho thấy một chiến lược có chủ đích của các nhà hoạch định chính sách Trung Quốc, những người dường như cam kết duy trì sự ổn định của đồng nhân dân tệ trước những bất ổn toàn cầu.

Những diễn biến này hoàn toàn phù hợp với triển vọng của tôi về sự mất giá vừa phải của đồng nhân dân tệ trong năm tới. Tôi cá rằng nó sẽ đạt mức trên 7,60 vào giữa năm. Trong thời gian chờ đợi, tôi sẽ tận dụng giao dịch chênh lệch lãi suất, thu thập các khoản lãi hoán đổi gia tăng và hy vọng đồng đô la Mỹ tiếp tục hoạt động mạnh mẽ.

Thị trường dầu mỏ

Giá dầu tương lai giảm nhẹ vào thứ sáu, nhưng chúng đang chuẩn bị đảm bảo tuần tăng thứ tư liên tiếp. Xu hướng tăng này chủ yếu được thúc đẩy bởi lệnh trừng phạt mở rộng đối với ngành năng lượng của Nga, vốn đã hạn chế đáng kể nguồn cung. Ngoài ra, tâm lý thị trường đang nhuốm màu bất ổn liên quan đến các quyết định chính sách năng lượng sắp tới của Tổng thống đắc cử Donald Trump, với lễ nhậm chức của ông vào thứ hai đang đến gần. Dự đoán này khiến các nhà giao dịch luôn trong trạng thái lo lắng khi họ cân nhắc các thay đổi chính sách tiềm ẩn tác động đến thị trường năng lượng.

Chúng ta đang trải qua một cơn lốc thực sự trên thị trường dầu mỏ. Tôi phải nói rằng, hiệu quả gần đây của các lệnh trừng phạt đối với ngành dầu mỏ của Nga đã khiến nhiều người trong số chúng ta, những người đầu cơ dầu mỏ, bất ngờ. Các lệnh trừng phạt này đã làm gián đoạn đáng kể đội tàu ngầm của Nga, khiến họ khó có thể dỡ hàng. Trong khi đó, căng thẳng dịu đi ở Trung Đông, đặc biệt là xung quanh Eo biển Hormuz, đã làm giảm bớt một số đợt tăng giá trước đó, cho phép vận chuyển dầu trơn tru hơn bất chấp các mối đe dọa trước đó từ phiến quân Houthi.

Tuy nhiên, với việc Trump chuẩn bị trở lại Nhà Trắng, tôi nghi ngờ ông ấy sẽ chấp nhận giá WTI vẫn ở mức trên 70 đô la. Lịch sử của ông cho thấy khả năng thúc đẩy Saudi Arabia tăng sản lượng dầu. Trump có năng khiếu thuyết phục các nhà lãnh đạo dầu mỏ theo ý mình, và với việc OPEC+ giữ lại 5,8 triệu thùng mỗi ngày—5,3% công suất sản xuất toàn cầu—họ có thể chống lại hiệu quả tác động của lệnh trừng phạt.

Khi chúng ta hướng đến năm 2025, tôi đang chuẩn bị cho một năm đầy biến động đối với giá dầu. Sự bất ổn thực sự phụ thuộc vào nhu cầu dầu toàn cầu, với các hoạt động kinh tế của Trung Quốc đóng vai trò quan trọng. Sau sự suy giảm kinh tế bất ngờ của năm ngoái, một biện pháp kích thích có mục tiêu có thể thúc đẩy nhu cầu phục hồi.

Chuẩn bị cho một năm biến động mạnh mẽ và có thể có những biến động trên thị trường dầu thô . Sự khó lường của Trump có thể sẽ làm tăng cường những biến động giá thông thường. Đây không chỉ là một năm khác trên thị trường hàng hóa—mà là một năm chênh vênh trên bờ vực của những thay đổi địa chính trị và kinh tế đáng kể.

Đai ốc và bu lông (Hoa Kỳ)

Khi chúng ta đối mặt với bầu trời hỗn loạn của các mức thuế quan tiềm năng, xu hướng giảm của lạm phát dường như đang mất đà. Chỉ số giá Chi tiêu tiêu dùng cá nhân cốt lõi (PCE), thước đo lạm phát ưa thích của Cục Dự trữ Liên bang, giữ nguyên ở mức tăng hàng năm là 2,8% vào tháng 11, phù hợp với mức trung bình của năm nay. Mặc dù có một chút thoải mái khi thấy giá cốt lõi tăng với tốc độ chậm hơn khoảng 2,5% gần đây, nhưng xu hướng này vẫn tiếp tục vào tháng 12. Đáng chú ý, Chỉ số giá tiêu dùng cốt lõi (CPI) đã tăng ở mức 2,7% hàng năm trong tháng và thông thường, lạm phát PCE theo sau CPI do tính đến các hiệu ứng thay thế.

Lạm phát điều tiết đã ổn định ở mức thấp hơn 3%, cả trong ngắn hạn và hàng năm. Những hiểu biết sâu sắc hơn đến từ các biện pháp CPI trung bình cắt giảm và trung vị có trọng số của Cục Dự trữ Liên bang Cleveland, cả hai đều vượt quá 3% trong nhiều khung thời gian khác nhau vào tháng 12. Sự chậm lại trong giảm phát này có thể phản ánh thị trường lao động thắt chặt và chi tiêu tiêu dùng mạnh mẽ. Trong khi các hiệu ứng cơ sở có thể giúp giảm tỷ lệ lạm phát hàng năm trong năm nay, thì sự cải thiện lâu dài có thể phụ thuộc vào sự hạ nhiệt trong chi tiêu tiêu dùng—kịch bản cơ sở của chúng tôi dự đoán lạm phát mục tiêu sẽ dần trở lại vào năm tới.

Tuần này cũng mang đến những báo cáo giá đầy hứa hẹn. Cuộc khảo sát của Liên đoàn Doanh nghiệp Độc lập Quốc gia chỉ ra mức tăng khiêm tốn trong các doanh nghiệp nhỏ tăng giá mặc dù có sự gia tăng lạc quan về kinh tế sau bầu cử. Tương tự, Sách Beige của Cục Dự trữ Liên bang quan sát thấy mức tăng giá khiêm tốn, với một số lo ngại về khả năng tăng giá do thuế quan.

Tác động của thuế quan đối với lạm phát có thể khác nhau. Nếu thị trường lao động chậm lại dưới áp lực thuế quan, như Thống đốc Fed Waller gợi ý, bất kỳ tác động lạm phát nào cũng có thể chỉ tồn tại trong thời gian ngắn. Tuy nhiên, phạm vi và thời gian áp dụng thuế quan, cùng với kỳ vọng của doanh nghiệp và người tiêu dùng về các đợt áp thuế tiếp theo, có thể tạo ra xu hướng lạm phát dài hạn hơn, chủ yếu là nếu giá hàng hóa ngừng giảm trong khi giá dịch vụ vẫn ở mức cao.

Hướng đi của chính sách tài khóa cũng đưa thêm sự không chắc chắn vào dự báo lạm phát, với kết quả chịu ảnh hưởng nặng nề bởi sự kết hợp cụ thể giữa cắt giảm thuế và điều chỉnh chi tiêu được đề xuất. Bối cảnh lo ngại về lạm phát gia tăng này là một phần lý do khiến lợi suất trái phiếu tăng cao kể từ cuộc bầu cử, nhấn mạnh sự tương tác phức tạp giữa các chính sách kinh tế và kỳ vọng của thị trường.

Đai ốc và bu lông (Trung Quốc)

Trung Quốc đã kết thúc năm 2024 với một nốt lạc quan, được thúc đẩy bởi một đợt tăng đột biến chính sách vào phút chót đã thúc đẩy GDP thực tế tăng vọt 5,4% so với cùng kỳ năm trước trong quý 4—vượt qua mức dự kiến là 5,0% và ước tính của chúng tôi là 4,9%. Kết thúc mạnh mẽ này đảm bảo Trung Quốc đạt được mục tiêu tăng trưởng hàng năm của mình. Bất chấp vẻ bề ngoài này, những dòng chảy ngầm cho thấy một bức tranh ít tươi sáng hơn, với các nhà hoạch định chính sách của Bắc Kinh có thể đang trong tình trạng báo động cao khi họ chuẩn bị cho khả năng leo thang thuế quan dưới thời Tổng thống đắc cử Donald Trump.

Bình minh năm mới đã thổi luồng sinh khí mới vào nền kinh tế Trung Quốc, đặc biệt là trong bối cảnh của một mùa hè đầy thách thức. Khả năng phục hồi mới tìm thấy này giúp Trung Quốc vững vàng hơn trước các đợt tăng đột biến tiềm tàng trong các cuộc xung đột thương mại do Hoa Kỳ dẫn đầu hoặc sự chuyển hướng toàn cầu sang chủ nghĩa bảo hộ. Tuy nhiên, tính bền vững của những thành quả gần đây—chẳng hạn như sự gia tăng đáng kể trong sản xuất công nghiệp và xuất khẩu hàng hóa, lần lượt tăng 6,2% và 10,7% so với cùng kỳ năm ngoái vào tháng 12—có thể chỉ là thoáng qua. Những sự gia tăng này chủ yếu được coi là động thái chiến lược của các doanh nghiệp toàn cầu nhằm phòng ngừa trước các mức thuế quan dự kiến của Trump.

Động lực bán lẻ cũng đã chứng kiến sự gia tăng, tăng khiêm tốn 3,7% theo năm, được hỗ trợ đáng kể bởi các ưu đãi do nhà nước tài trợ để mua các thiết bị gia dụng và xe điện, hiện đã được mở rộng để bao gồm nhiều loại thiết bị điện tử tiêu dùng hơn. Chiến lược này phản ánh các khoản tiền mặt trực tiếp, nhằm mục đích kích thích tiêu dùng trong nước.

Tuy nhiên, những khó khăn trong nước của Trung Quốc vẫn tiếp diễn, đặc biệt là với thị trường việc làm trì trệ và những cú sốc còn sót lại từ cuộc khủng hoảng Evergrande. Những điều này tiếp tục làm giảm chi tiêu của người tiêu dùng thông qua tác động tiêu cực sâu sắc đến tài sản gắn liền với thị trường nhà ở trì trệ. Mặc dù giá nhà ở bên ngoài các thành phố hàng đầu có vẻ ổn định, nhưng sự phục hồi hoàn toàn của lĩnh vực bất động sản vẫn còn ở phía trước. Nó bị cản trở bởi tình trạng cung vượt cầu nhà mới chưa bán được và các nhà phát triển đang phải vật lộn để hoàn thiện các bất động sản đã bán trước.

Giữa những căng thẳng này, bộ máy kinh tế của Trung Quốc vẫn rất dễ bị ảnh hưởng bởi mức tăng thuế quan nghiêm trọng của Hoa Kỳ. Đáng chú ý, các lô hàng hóa trực tiếp của Trung Quốc sang Hoa Kỳ đã giảm mạnh theo tỷ lệ phần trăm GDP, hiện chỉ bằng gần một nửa so với năm 2017. Tuy nhiên, con số này có thể che khuất sự phụ thuộc sâu sắc hơn vào thị trường Hoa Kỳ, vì Trung Quốc đã khéo léo định tuyến lại phần lớn dòng xuất khẩu của mình thông qua các quốc gia thay thế. Đối mặt với mối đe dọa về mức thuế quan 60%, Bắc Kinh đang chuẩn bị tung ra một bộ biện pháp tài chính, tiền tệ và tiền tệ toàn diện.

Các biện pháp can thiệp tài chính và tiền tệ chiến lược của Trung Quốc vào mùa thu năm ngoái là kịp thời, nhưng con đường phía trước đòi hỏi các biện pháp mạnh mẽ hơn để củng cố niềm tin của doanh nghiệp và người tiêu dùng trong bối cảnh bất ổn thương mại đang rình rập. Với những thách thức này, dự báo của chúng tôi về tăng trưởng GDP thực tế của Trung Quốc vào năm 2025 vẫn thận trọng ở mức 4,5%, phản ánh sự lạc quan thận trọng về động lực thương mại toàn cầu đang phát triển.

Biểu đồ tuần

Con số chính: 60 điểm cơ bản

Ryan Hammond từ nhóm chiến lược danh mục đầu tư của Goldman Sachs Research tại Hoa Kỳ chỉ ra rằng cổ phiếu Hoa Kỳ thường có khả năng phục hồi để vượt qua mức tăng dần của lợi suất trái phiếu. Tuy nhiên, động lực thị trường thay đổi mạnh mẽ khi có sự gia tăng mạnh mẽ của lợi suất trái phiếu kho bạc kỳ hạn 10 năm—cụ thể là nếu chúng tăng vọt hai độ lệch chuẩn trong vòng một tháng, hiện tương đương với khoảng 60 điểm cơ bản. Trong những điều kiện như vậy, cổ phiếu thường giảm. Độ nhạy này nhấn mạnh sự cân bằng tinh tế giữa lãi suất và hiệu suất cổ phiếu, làm nổi bật cách biến động lợi suất đáng kể có thể ảnh hưởng đến xu hướng thị trường chứng khoán.

-638729207931690237.png)

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Stephen Innes