Cuối tuần: Thị trường vật lộn với việc điều chỉnh cuối năm và tái cân bằng quy định

Khi tuần lễ Giáng sinh kết thúc, cổ phiếu toàn cầu và đồng đô la giảm từ mức cao nhất trong năm, cảm nhận được sức nặng của các điều chỉnh cuối năm và tái cân bằng quy định.

Khi tuần lễ Giáng sinh kết thúc, cổ phiếu toàn cầu và đồng đô la giảm từ mức cao nhất trong năm, cảm nhận được sức nặng của các điều chỉnh cuối năm và tái cân bằng quy định. Sự sụt giảm nhỏ này là một điệu nhảy theo giai điệu hàng năm của phí bảo hiểm tài trợ cuối năm khi chi phí vay tăng vọt khi các tổ chức tài chính thắt chặt để giám sát theo quy định.

Các quy định sau Khủng hoảng Tài chính Toàn cầu đưa ra các tiêu chuẩn vốn nghiêm ngặt, thúc đẩy các ngân hàng cắt giảm các tài sản rủi ro như cổ phiếu để làm đẹp bảng cân đối kế toán của họ cho cuộc kiểm toán cuối năm. Kịch bản này gây ra một phản ứng dây chuyền: các đại lý bán tháo cổ phiếu có lợi nhuận trong một đợt bán tháo được kiểm soát hoặc sử dụng các cấu trúc như giao dịch tài trợ ngụ ý cổ phiếu. Ở đây, một đại lý bán tháo cổ phiếu hoặc ETF, cân bằng nó với một hoán đổi tương ứng để trung hòa rủi ro, trong khi những người sở hữu rủi ro tiền mặt bước vào để nắm giữ các tài sản này và kiếm được mức phí bảo hiểm cao hơn so với lãi suất chuẩn, như lãi suất của trái phiếu kho bạc.

Vũ đạo tài chính cuối năm này thúc đẩy nhu cầu tài trợ bằng đô la Mỹ và làm tăng chi phí đi vay. Năm nay, nó thúc đẩy việc bán tháo các cổ phiếu công nghệ có lợi nhuận cao, làm nguội cơn sốt thị trường khỏi hiệu suất tuyệt vời. Việc thu hẹp bảng cân đối kế toán mang tính chiến lược của các tổ chức tài chính, được thúc đẩy bởi sự kết hợp giữa tuân thủ và hành động thận trọng của thị trường, tạo nên một bối cảnh phức tạp khi năm 2025 đang đến gần, kết hợp sự nghiêm ngặt của quy định với chiến lược tài chính trong vũ điệu năng động của thị trường toàn cầu.

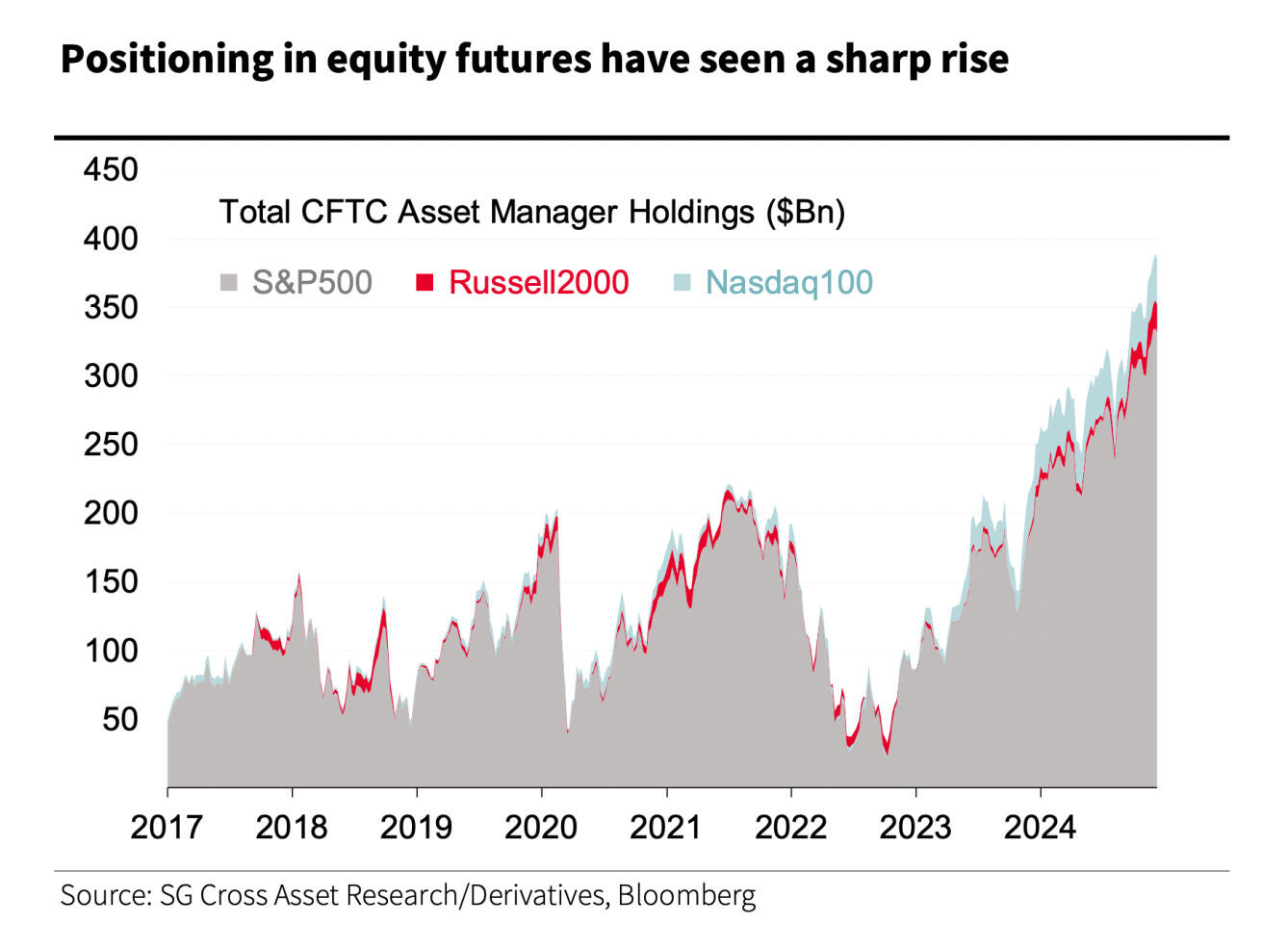

Tuần này chứng kiến sự cắt giảm mức tăng của các chỉ số chính của Hoa Kỳ; S&P 500 và Nasdaq 100 đã thu hẹp mức tăng trước đó, trong khi Chỉ số công nghiệp Dow Jones giảm 0,9%. Một thước đo dựa trên thị trường theo dõi các cổ phiếu nổi bật "Magnificent Seven" đã giảm 2,1%. Chỉ số Russell 2000 của các công ty nhỏ hơn cũng đã trải qua một đợt suy thoái, giảm 1,9%.

Trên thị trường trái phiếu, lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng ba điểm cơ bản, đạt 4,61%. Đồng thời, DXY đang thể hiện xu hướng theo mùa một cách lặng lẽ bằng cách giảm dần khi năm kết thúc. Tuy nhiên, chênh lệch lãi suất đáng kể ở Hoa Kỳ và dự đoán về một Cục Dự trữ Liên bang diều hâu trong nửa đầu năm 2025 có thể ngăn chặn sự suy thoái tái cân bằng đáng kể hơn vào cuối năm của đồng đô la. Động thái này cho thấy những người bán khống đồng đô la có thể vẫn im lìm cho đến ít nhất là mùa hè năm sau.

Do đó, tuần này đã làm nổi bật các lỗ hổng trong các quỹ liên quan đến một số chủ đề thị trường chính có ảnh hưởng trong ba năm qua. Theo dữ liệu từ EPFR, các quỹ này đã phải đối mặt với những trở ngại trong tuần kết thúc vào ngày 25 tháng 12, nhấn mạnh một giai đoạn khó khăn khi năm sắp kết thúc. Sự thay đổi này trong các quỹ và chỉ số đánh dấu một sự khép lại thận trọng cho một năm giao dịch năng động, với các nhà đầu tư hiệu chỉnh lại danh mục đầu tư của họ để ứng phó với các điều kiện về quy định và tài trợ của thị trường và cuối năm đang thay đổi.

Khi năm 2024 sắp kết thúc, các thị trường tài chính, vốn đã có một đợt tăng mạnh mẽ trong suốt cả năm, hiện đang phải đối mặt với một số điều kiện bất ổn không phụ thuộc vào việc tái cân bằng thông thường vào cuối năm, cuối quý và cuối tháng. Bối cảnh lợi suất trái phiếu Hoa Kỳ tăng, được thúc đẩy bởi lập trường thận trọng của Cục Dự trữ Liên bang về tốc độ cắt giảm lãi suất cho năm 2025, báo hiệu một giai đoạn mới của chính sách tiền tệ sau đợt cắt giảm khiêm tốn 25 điểm cơ bản trong tuần này. Không có gì ngạc nhiên khi thấy Fed áp dụng một cách tiếp cận thận trọng hơn. Tăng trưởng GDP của Hoa Kỳ duy trì ở mức lành mạnh gần 3%, lạm phát cốt lõi vẫn ở mức cao dai dẳng và sự bất ổn to lớn đang bao trùm chính sách tài khóa.

Việc lợi suất trái phiếu tiếp tục tăng, đặc biệt nếu lợi suất trái phiếu kỳ hạn 10 năm tăng nhanh lên 4,75% hoặc cao hơn, có thể gây áp lực đáng kể lên cổ phiếu ở cấp độ chỉ số.

Ngoài chính sách tiền tệ trong nước, các nhà đầu tư cũng đang vật lộn với bản chất khó lường của chính sách thương mại Hoa Kỳ dưới thời chính quyền mới. Trong khi nhiều người có thể coi những lời đe dọa táo bạo của Tổng thống chỉ là sự làm dáng, thì thực tế có thể nghiêm trọng hơn nhiều so với nhiệm kỳ đầu tiên của ông. Cuộc tranh luận trở nên gay gắt hơn xung quanh tác động có thể gây lạm phát của các mức thuế quan mới, rõ ràng chỉ ra lạm phát cao hơn nhưng tăng trưởng kinh tế thấp hơn do chủ nghĩa bảo hộ gia tăng. Kịch bản này gây rắc rối cho thị trường tài chính nhưng vẫn tiếp tục hỗ trợ đồng đô la Mỹ, đồng tiền đã chứng kiến mức tăng đáng kể 7% chỉ trong quý này. Sức mạnh của đồng đô la này nhấn mạnh ảnh hưởng dai dẳng của cái được gọi là "Thương mại Trump", thúc đẩy đồng bạc xanh trong bối cảnh bất ổn toàn cầu.

Thị trường ngoại hối

Chúng ta đang sa lầy trong giao dịch ngoại hối cuối năm yên ắng, và có sự giảm dần đáng kể trong hoạt động mua đô la. Sự chậm lại này thường thúc đẩy việc đánh giá lại các vị thế trước khi kết thúc năm, đặc biệt là sau một đợt tăng mạnh trên thị trường Hoa Kỳ, có khả năng dẫn đến việc tái cân bằng vào cuối năm và bán đô la. Các chỉ số thị trường, đặc biệt là các chỉ số theo dõi các quỹ đòn bẩy, cho thấy rằng việc định vị trên các vị thế bán khống EUR là mở rộng nhất kể từ sau cuộc khủng hoảng tài chính toàn cầu năm 2010 và trong cuộc khủng hoảng nợ khu vực đồng euro năm 2012. Vị thế quá căng thẳng này báo hiệu rủi ro ép bán khống tiềm ẩn đối với EUR/USD. Tuy nhiên, tác động có thể được giảm nhẹ bởi các mức chênh lệch hiện tại và nhu cầu tài trợ đô la vào cuối năm tăng cao do phân bổ vị thế cổ phiếu hiện tại.

Phân bổ vốn chủ sở hữu đã tăng từ 40 tỷ đô la vào thời điểm thấp nhất của chu kỳ đối với cổ phiếu Hoa Kỳ vào tháng 10 năm 2022 lên khoảng 330 tỷ đô la tính đến tuần thứ hai của tháng 12.

Ngoài ra, chúng ta không thể bỏ qua khả năng đồng JPY biến động mạnh hơn khi năm kết thúc, điều này có thể thúc đẩy các nhà chức trách Nhật Bản vào cuộc để ngăn chặn đồng yên mất giá thêm, đặc biệt là nếu các nhà giao dịch chạy ở mức 160 quan trọng mức trước đó đã kích hoạt sự can thiệp vào tháng 7, dẫn đến sự suy thoái trong những tháng tiếp theo. Bộ Tài chính có thể hành động trong những điều kiện giao dịch mỏng hơn này thay vì chờ đợi những biến động của thị trường có thể đi kèm với việc Tổng thống đắc cử Trump nhậm chức.

Bất chấp khả năng điều chỉnh vào cuối năm và khả năng đảo ngược sức mạnh của đồng đô la Mỹ, triển vọng của chúng tôi vẫn lạc quan về đồng đô la trong quý đầu tiên. Các thông báo về thuế quan của Trump có thể trùng với các điều kiện kinh tế thúc đẩy sự phân kỳ trong chính sách tiền tệ có lợi cho đồng đô la Mỹ, củng cố thêm xu hướng này.

Biểu đồ tuần

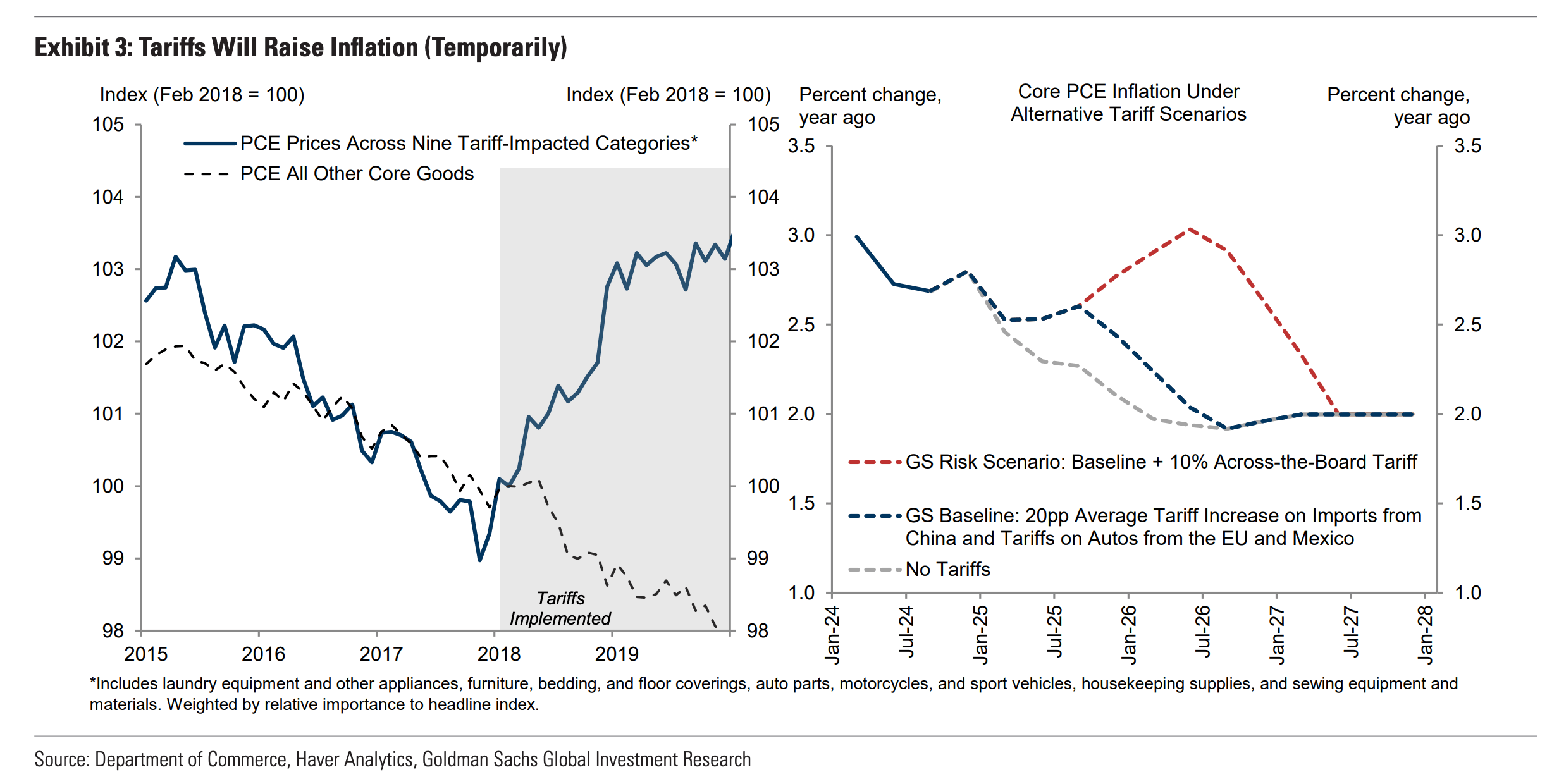

Thuế quan của Trump: Không có cú sốc lạm phát kéo dài theo Goldman Sachs

Việc diễn giải phân tích của Goldman Sachs theo hướng công bố gần đây của Đại học Michigan cho thấy xu hướng mua hàng bền của người Mỹ tăng trước khi có thuế quan mang đến góc nhìn tinh tế về hành vi của người tiêu dùng trong bối cảnh căng thẳng thương mại. Đây không chỉ là sự gia tăng đột biến trong chi tiêu do lo ngại giá cả hàng hóa bị ảnh hưởng tiếp tục tăng; thay vào đó, nó cho thấy sự điều chỉnh chiến lược đối với các cú sốc giá một lần dự đoán, khác với áp lực lạm phát kéo dài trên nhiều loại sản phẩm theo từng năm. Nói cách khác, đây là một cú đánh giá giá một lần.

Goldman Sachs đưa ra một sự tương đồng thú vị với việc tăng thuế VAT được quan sát thấy ở các nền kinh tế khác, vốn trước đây không để lại dấu ấn lâu dài đối với lạm phát hoặc chính sách tiền tệ. Các hình ảnh so sánh các sự kiện trong quá khứ và dự đoán của Goldman cho nhiệm kỳ thứ hai của Trump, về cơ bản đã tóm tắt động lực này về cơ bản đã tóm tắt động lực này. Jan Hatzius của Goldman ví động lực định giá do thuế quan gây ra với các hiệu ứng VAT tạm thời, cho rằng chúng có thể gây ra những gợn sóng tức thời mà không neo giữ kỳ vọng lạm phát dài hạn.

Hơn nữa, bài phân tích này còn xem xét lại giai đoạn chiến tranh thương mại 2018-2019 khi các điều kiện tài chính thắt chặt đủ để thúc đẩy Fed nới lỏng chính sách - một chú thích lịch sử, mặc dù không phủ nhận những lo ngại rộng hơn về căng thẳng thương mại, nhưng phản bác lại quan điểm cho rằng một cuộc chiến thương mại sắp xảy ra dưới thời Trump sẽ cản trở việc cắt giảm lãi suất thêm mà Fed có thể cho là cần thiết.

Goldman Sachs thừa nhận rằng thuế quan dự kiến sẽ làm tăng lạm phát lên tới 0,4 điểm phần trăm vào năm tới. Tuy nhiên, cốt lõi trong lập luận của họ là bất kỳ tác động lạm phát nào từ thuế quan có thể sẽ chỉ là phù du. Theo quan điểm của Fed, các bài học từ năm 2018-2019 nhấn mạnh rằng rủi ro chính sách tiền tệ do thuế quan gây ra ít nhất là có hai mặt. Điều này cho thấy một cách tiếp cận cân bằng đối với các quyết định về lãi suất trong tương lai trong bối cảnh bất ổn thương mại đang diễn ra.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Stephen Innes