Đợt công bố dữ liệu đầu tiên của Trung Quốc vào năm 2025 vượt xa mong đợi

Dữ liệu quan trọng của Trung Quốc đã vượt qua dự báo thận trọng của thị trường để bắt đầu năm mới một cách mạnh mẽ khi nhu cầu trong nước tiếp tục phục hồi.

Dữ liệu quan trọng của Trung Quốc đã vượt qua dự báo thận trọng của thị trường để bắt đầu năm mới một cách mạnh mẽ khi nhu cầu trong nước tiếp tục phục hồi.

Bất động sản vẫn là lực cản lớn đối với nền kinh tế vì giá cả và đầu tư vẫn chưa chạm đáy

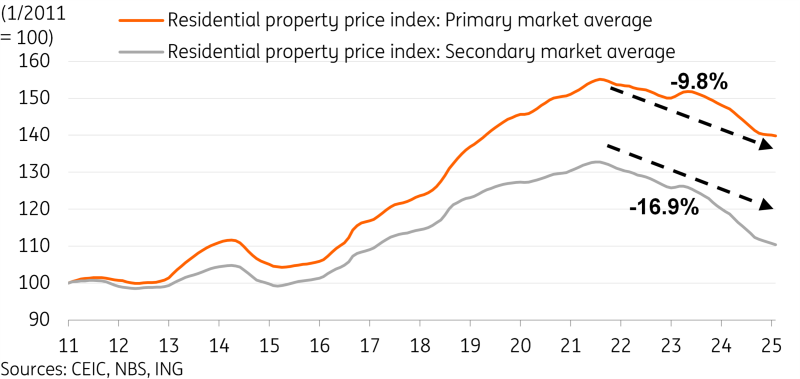

Giá nhà mới và giá nhà hiện hữu của Trung Quốc tiếp tục trượt dốc theo tháng, lần lượt ghi nhận ở mức -0,14% và -0,34% vào tháng 2, cho thấy rằng giá chạm đáy được mong đợi từ lâu có thể mất ít nhất một tháng nữa. Dữ liệu từ Cục Thống kê Quốc gia, dựa trên dữ liệu giá bất động sản của 70 thành phố, lần lượt là -0,07% và -0,34% vào tháng 1. Mức giảm trong tháng 2 tương đối khiêm tốn so với phần lớn năm 2024. Nhìn chung, giá hiện đã giảm 9,8% và 16,9% so với mức đỉnh điểm đối với nhà mới và nhà hiện hữu. Nhưng tốc độ giảm đã chậm lại đáng kể trong vài tháng qua.

Nhìn vào sự phân chia thành phố, chúng tôi thấy giá thị trường sơ cấp tăng ở 18 thành phố. Bảy thành phố chứng kiến giá nhà ổn định trong tháng, và các thành phố còn lại chứng kiến giá nhà giảm. Sự sụt giảm nguồn cung mới ra thị trường, kết hợp với tâm lý dần cải thiện, đã giúp thị trường nhà mới tiếp tục cho thấy dấu hiệu phục hồi. Tuy nhiên, thị trường thứ cấp lại yếu hơn đáng kể, chỉ có ba thành phố chứng kiến giá nhà tăng, hai thành phố có giá nhà ổn định, và các thành phố còn lại chứng kiến giá nhà giảm.

Sự ổn định của thị trường đang bắt đầu từ các thành phố cấp 1 và cấp 2, nơi có nhu cầu mạnh mẽ hơn để hỗ trợ sự phục hồi.

Ổn định thị trường bất động sản là mục tiêu thường trực của các nhà hoạch định chính sách trong năm nay. Dữ liệu của tháng 2 cho thấy các quan chức khôn ngoan không nên dừng lại ở việc hỗ trợ chính sách. Chúng tôi kỳ vọng giá sẽ thực sự chạm đáy vào năm 2025, mặc dù khả năng phục hồi theo hình chữ L cao hơn so với hình chữ U hoặc chữ V.

Tuy nhiên, đầu tư bất động sản ổn định có thể vẫn còn xa vời. Ngoài việc chứng kiến giá chạm đáy, chúng ta cũng có thể cần chứng kiến hàng tồn kho bình thường hóa trước khi các nhà phát triển bất động sản bắt đầu tăng cường đầu tư mới một lần nữa. Quá trình này có thể sẽ khá không đồng đều, vì các nhà phát triển có thể sẽ chọn lọc hơn về nơi xây dựng. Trong hai tháng đầu năm, đầu tư bất động sản vẫn ở mức suy giảm tốt ở mức -9,8% so với cùng kỳ năm trước, tính đến thời điểm hiện tại, đây là mức suy giảm nhỏ hơn so với mức -10,6% theo năm vào năm 2024.

Giá bất động sản vẫn chưa xác nhận đáy nhưng đã giảm nhẹ trong vài tháng qua

Doanh số bán lẻ tăng tốc khi nhu cầu tiêu dùng dần phục hồi

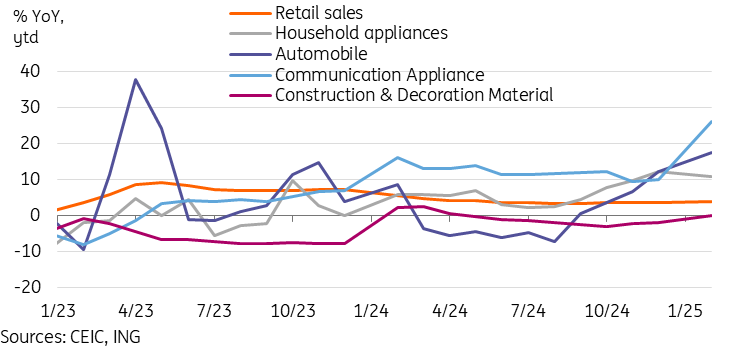

Tiêu dùng tiếp tục đà phục hồi dần dần, khi doanh số bán lẻ tăng lên 4,0% so với cùng kỳ năm trước trong hai tháng đầu năm, vượt qua kỳ vọng của thị trường và phù hợp với dự báo của chúng tôi . Tốc độ tăng trưởng này cao hơn mức 3,5% so với cùng kỳ năm trước vào năm 2024.

Những người hưởng lợi từ chính sách đổi hàng, bao gồm ô tô, đồ gia dụng, vật liệu cải tạo và trang trí nhà cửa, xe đạp điện và đồ điện tử như điện thoại di động, máy tính bảng và đồng hồ thông minh, có khả năng sẽ vượt trội hơn mức tăng trưởng chung. Chúng tôi đã thấy một số dấu hiệu của điều này trong dữ liệu từ hai tháng đầu năm, với danh mục thiết bị truyền thông dẫn đầu với mức tăng trưởng 26,2% so với cùng kỳ năm trước. Ngoài ra, chúng tôi đang thấy hiệu suất mạnh mẽ trong các danh mục đồ gia dụng (10,9%) và đồ nội thất (11,7%). Ngoại lệ rõ ràng trong số các danh mục được hưởng lợi là doanh số bán ô tô, giảm xuống -4,4% so với cùng kỳ năm trước.

Chủ đề "ăn, uống và vui chơi" mà chúng tôi đã nhấn mạnh trong năm qua cũng tiếp tục đạt mức tăng trưởng vượt trội, với thể thao và giải trí (25,0%), thuốc lá và rượu (5,5%) và dịch vụ ăn uống (4,3%) đều tăng trưởng nhanh hơn mức tăng trưởng chung.

Thước đo cho sự phục hồi tiêu dùng bền vững hơn có thể sẽ là các danh mục tiêu dùng tùy ý khác. Những danh mục này đã có khởi đầu khá tốt vào năm 2025, với vàng và đồ trang sức (5,4%), mỹ phẩm (4,4%) và quần áo (3,3%) hoạt động tốt hơn so với trước đây sau khi liên tục hoạt động kém hiệu quả vào năm 2024.

Vào cuối tuần, các nhà hoạch định chính sách Trung Quốc đã "công bố một kế hoạch hành động đặc biệt" để thúc đẩy tiêu dùng. Xem xét trọng tâm chính sách của năm nay và mức cơ sở tương đối thấp của năm ngoái, chúng tôi kỳ vọng mức tăng trưởng tiêu dùng sẽ phục hồi lên mức tăng trưởng một chữ số vào năm 2025.

Những người hưởng lợi từ chính sách đổi xe có khởi đầu tốt đẹp vào năm 2025 với ô tô là ngoại lệ chính

Giá trị gia tăng của ngành công nghiệp vượt xa kỳ vọng

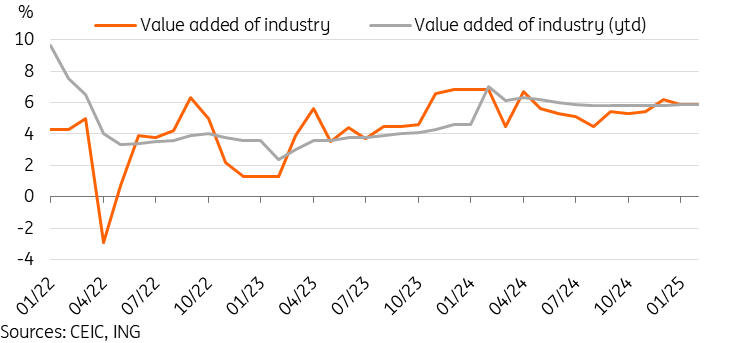

Giá trị gia tăng của ngành công nghiệp tăng lên 5,9% YoY ytd, tăng từ mức 5,8% YoY của năm 2024, cao hơn nhiều so với dự báo đồng thuận và kỳ vọng của chúng tôi. Dữ liệu gần đây của các nhà quản lý mua hàng và xuất khẩu mềm báo hiệu một khởi đầu chậm chạp cho năm hoạt động công nghiệp. Nhưng dữ liệu cứng được công bố cho thấy mức tăng trưởng mạnh hơn dự kiến.

Theo ngành công nghiệp chính, các lĩnh vực chính có thế mạnh từ năm ngoái tiếp tục đến năm 2025. Ngành đường sắt, tàu thủy và máy bay dẫn đầu với mức tăng trưởng 20,8%. Ngành ô tô tiếp tục chứng kiến mức tăng trưởng đáng nể là 12,0%. Ngành sản xuất công nghệ cao nói chung tiếp tục cho thấy mức tăng trưởng mạnh ở mức 9,1%.

Về mặt sản phẩm, chúng ta có thể thấy sự tăng trưởng mạnh mẽ của robot công nghiệp (27,0%) và robot dịch vụ (35,7%). Một trong những chủ đề chính của năm nay là xây dựng các sản phẩm AI+. Các sản phẩm robot này có thể là đối tượng hưởng lợi hàng đầu trong tương lai. Tuy nhiên, các sản phẩm liên quan đến xây dựng như xi măng (-5,7%), kính phẳng (-6,1%) và thép thô (-1,5%) vẫn chịu áp lực.

Tiến về phía trước, mối lo ngại chính là liệu chúng ta có thấy nhu cầu bên ngoài chậm lại bắt đầu tác động đến hoạt động sản xuất tại Trung Quốc hay không. Dữ liệu PMI báo hiệu các đơn hàng xuất khẩu đang thu hẹp trong 10 tháng qua, nhưng hoạt động công nghiệp vẫn duy trì tốt cho đến nay. Chúng tôi kỳ vọng nhu cầu trong nước sẽ phục hồi trong năm nay. Nhưng nếu chúng ta bắt đầu thấy tác động lớn hơn đến nhu cầu bên ngoài từ thuế quan, thì nhu cầu trong nước sẽ khó có thể hấp thụ hết toàn bộ năng lực sản xuất. Một số giá trị gia tăng của tăng trưởng ngành có thể sẽ giảm trong những tháng tới.

Giá trị gia tăng của ngành công nghiệp Trung Quốc vượt kỳ vọng mặc dù dữ liệu xuất khẩu và PMI yếu

Tăng trưởng đầu tư tài sản cố định phục hồi lên mức cao nhất kể từ tháng 4 năm 2024

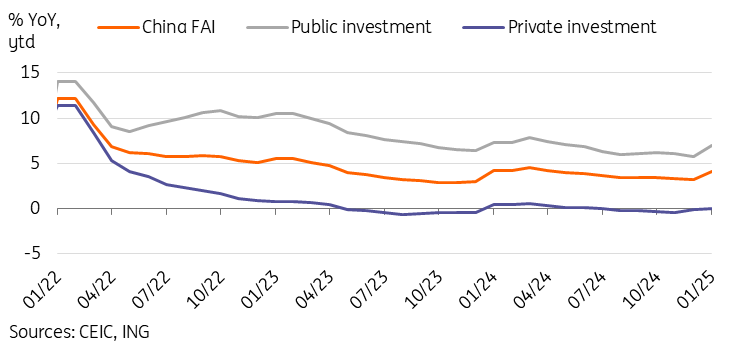

Tăng trưởng đầu tư tài sản cố định (FAI) tăng lên 4,1% YoY ytd trong hai tháng đầu năm 2025, tăng từ 3,2% YoY năm 2024. Các con số này cao hơn nhiều so với dự báo của thị trường là tăng trưởng 3,2% vào đầu năm.

Đầu tư công tiếp tục chiếm toàn bộ mức tăng trưởng, tăng 7,0%, trong khi đầu tư tư nhân vẫn trì trệ ở mức 0,0%. Theo danh mục, sản xuất (9,0%) và tiện ích (25,4%) FAI vẫn là nguồn sức mạnh chính.

Các công ty nước ngoài vẫn thận trọng, ghi nhận mức giảm 10,0% so với cùng kỳ năm trước trong hai tháng đầu năm. Căng thẳng thương mại gia tăng và bất ổn chính sách có thể tiếp tục cản trở sự tăng trưởng này bất chấp những nỗ lực thu hút đầu tư nước ngoài quay trở lại Trung Quốc.

Chúng tôi kỳ vọng tăng trưởng FAI sẽ phục hồi nhẹ trong năm nay, vì gói tài chính 10 nghìn tỷ nhân dân tệ của năm ngoái sẽ giúp giải phóng nhiều chính quyền địa phương hơn để ban hành các biện pháp kích thích tài chính, và các mục tiêu tài chính của năm nay cũng được thiết lập để cho phép hành động kích thích mạnh mẽ hơn, mặc dù không giống như trước đây, nhiều nguồn lực hơn trong số này sẽ được triển khai để hỗ trợ tiêu dùng trong thời gian này. Chương trình trợ cấp đổi mới thiết bị sẽ giúp thúc đẩy tăng trưởng FAI, nhưng tâm lý yếu kém của khu vực tư nhân có vẻ sẽ tiếp tục kéo theo tăng trưởng chung.

Khu vực công thúc đẩy tăng trưởng FAI khi khu vực tư nhân vẫn là lực cản

Dự báo sửa đổi

Chúng tôi đang nâng cấp dự báo tăng trưởng GDP năm 2025 từ 4,6% YoY lên 4,7% sau khi mục tiêu kinh tế được thiết lập tại Hai phiên họp năm nay cho thấy sự tự tin vào việc ổn định nhu cầu. Dữ liệu kinh tế khó khăn trong hai tháng đầu tiên cũng đã có chiều hướng tích cực. Vẫn còn những bất ổn đáng kể, nhưng chúng tôi cảm thấy rằng rủi ro tăng và giảm gần như cân bằng với dự báo mới tại thời điểm này.

Trung Quốc hiếm khi không đạt được mục tiêu tăng trưởng và chúng tôi hy vọng rằng chính sách hỗ trợ sẽ tiếp tục được triển khai để giúp bù đắp tác động của thuế quan đối với tăng trưởng trong năm nay.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team