Dự báo giá đô la Mỹ hàng năm: Vẫn giữ ngôi vua?

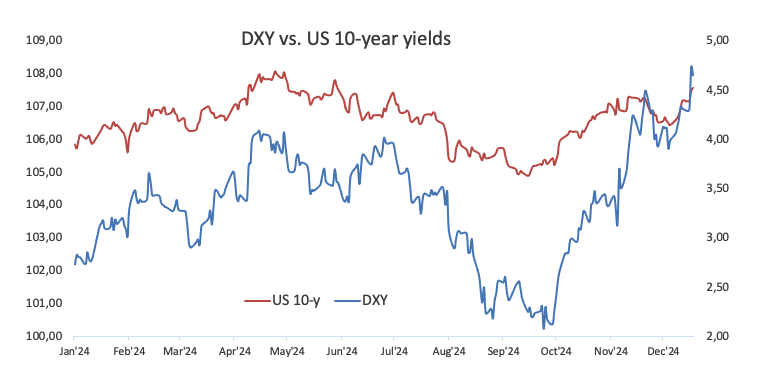

Đồng bạc xanh được theo dõi bởi Chỉ số đô la Mỹ (DXY) bắt đầu năm mới với sự tăng dần nhưng không ổn định, gặp phải sự kháng cự tạm thời quanh vùng 106,50 vào tháng 5.

- Đồng đô la Mỹ đang trên đà đạt được mức tăng trưởng đáng kể vào năm 2024.

- Phiên bản Trump 2.0 sẽ hỗ trợ đồng USD mạnh vào năm 2025.

- Cục Dự trữ Liên bang sẽ giảm tốc độ chu kỳ nới lỏng tiền tệ vào năm tới.

Đồng bạc xanh được theo dõi bởi Chỉ số đô la Mỹ (DXY) bắt đầu năm mới với sự tăng dần nhưng không ổn định, gặp phải sự kháng cự tạm thời quanh vùng 106,50 vào tháng 5. Tuy nhiên, sau đó, nó đã mất đà, dẫn đến sự thoái lui đáng kể về mốc tâm lý 100,00 vào cuối tháng 9.

Vậy, điều gì đã ngăn cản đồng đô la Mỹ (USD) lao xuống vùng nước sâu hơn vào thời điểm đó? Điều gì đã thay đổi? Câu trả lời không phải là "cái gì", mà là "ai".

Xuất hiện cái gọi là "thương vụ Trump", thương vụ này đã tạo được động lực cùng với kỳ vọng ngày càng tăng của các nhà đầu tư rằng cựu ông trùm khách sạn này có cơ hội thực sự đánh bại ứng cử viên đảng Dân chủ Kamala Harris trong cuộc bầu cử ngày 5 tháng 11, giành lại Phòng Bầu dục và trở thành Tổng thống thứ 47 của Hoa Kỳ.

Và thế là mọi chuyện bắt đầu.

“Cuộc càn quét xanh”

Vào tháng 10, Greenback đã tạo ra một đợt tăng giá đáng kể, tạm dừng trong thời gian ngắn xung quanh cuộc bầu cử Hoa Kỳ vào đầu tháng 11. Sau kết quả bầu cử và khả năng ngày càng tăng của một "Cuộc càn quét của phe Cộng hòa", Chỉ số Đô la Mỹ (DXY) đã tiếp tục xu hướng tăng, vượt qua ngưỡng 108,00 lần đầu tiên kể từ tháng 11 năm 2022.

Diễn biến tăng này của chỉ số được phản ánh trong lợi suất trái phiếu kho bạc kỳ hạn 10 năm quan trọng, tăng vọt lên mức 4,50% - mức cao nhất trong nhiều tháng - vào giữa tháng 11 trước khi gây ra đợt điều chỉnh giảm.

Nền kinh tế Hoa Kỳ đang “ở trong tình trạng rất tốt”

Nhưng trọng tâm không chỉ nằm ở Donald Trump. Sức mạnh đáng chú ý của đồng đô la Mỹ vào năm 2024 cũng được hỗ trợ bởi khả năng phục hồi của nền kinh tế Hoa Kỳ, đặc biệt là khi so sánh với các đồng tiền khác trên toàn cầu.

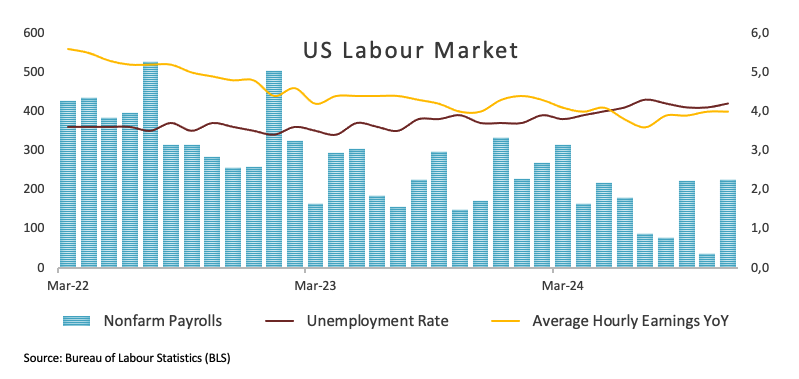

Mặc dù thị trường lao động Hoa Kỳ đã cho thấy một số dấu hiệu hạ nhiệt trong những tháng gần đây, các chỉ số chính trong lĩnh vực quan trọng này vẫn mạnh mẽ. Trên thực tế, việc nới lỏng các điều kiện của thị trường lao động dường như không bền vững cũng như không đặc biệt thuyết phục. Điều này phù hợp với lập trường của Chủ tịch Cục Dự trữ Liên bang (Fed) Jerome Powell rằng bất kỳ sự suy giảm đáng kể nào trên thị trường lao động đều không được hoan nghênh.

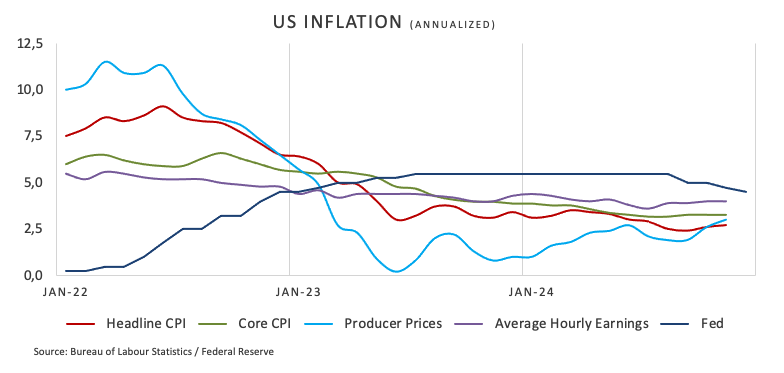

Khi nói đến lạm phát, áp lực tăng giá tiêu dùng vẫn liên tục ở mức cao, duy trì trên mục tiêu 2,0% của Fed. Trong khi nhiều nhà hoạch định chính sách của Fed bày tỏ sự ủng hộ đối với việc cắt giảm lãi suất bổ sung, những người khác vẫn thận trọng về sự cứng đầu của cả Chỉ số giá tiêu dùng (CPI) và Chỉ số giá chi tiêu tiêu dùng cá nhân (PCE).

Sự thận trọng hơn đã xuất hiện trở lại sau chiến thắng của Donald Trump, với sự ủng hộ nổi tiếng của ông đối với việc áp dụng thuế quan. Cho đến nay, ông đã báo hiệu khả năng áp thuế đối với hàng nhập khẩu từ Trung Quốc và Liên minh châu Âu, với Canada và Mexico có khả năng là những nước tiếp theo.

Tác động tức thời của thuế quan là lạm phát tăng do chi phí cao hơn cho người nhập khẩu và người tiêu dùng. Điều này, đến lượt nó, có thể dẫn đến các hành động trả đũa, có khả năng leo thang thành một cuộc chiến thương mại toàn diện và làm gia tăng căng thẳng thương mại toàn cầu. Một kịch bản như vậy có thể khiến Cục Dự trữ Liên bang tạm dừng chu kỳ nới lỏng hiện tại, dừng lại hoặc thậm chí cân nhắc tăng lãi suất. Tất cả các yếu tố này có thể sẽ hỗ trợ đồng đô la Mỹ mạnh hơn trong tương lai.

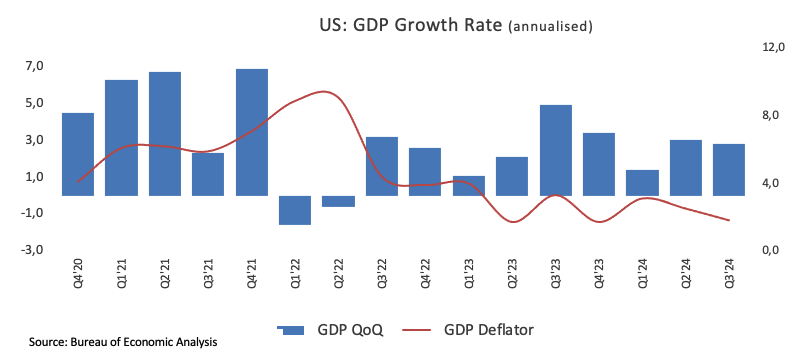

Về mặt tăng trưởng kinh tế, nền kinh tế Hoa Kỳ đã vượt trội đáng kể so với các đối tác G10 của mình. Hiện tại, có vẻ như có rất ít dấu hiệu cho thấy xu hướng này sẽ đảo ngược trong thời gian gần đến trung hạn. Tuy nhiên, vẫn chưa chắc chắn liệu hậu quả kinh tế của chính sách thuế quan của Trump có thể làm giảm đáng kể tăng trưởng GDP của Hoa Kỳ hay không.

Hãy để chương trình Trump 2.0 bắt đầu

Cái gọi là "thương vụ Trump" đã trở thành động lực thúc đẩy đà tăng mạnh của đồng đô la Mỹ kể từ đầu tháng 10, được thúc đẩy bởi sự thay đổi trong tâm lý của các nhà đầu tư Hoa Kỳ hướng đến chiến thắng tiềm tàng của Donald Trump trong cuộc bầu cử ngày 5 tháng 11.

Một cái nhìn thoáng qua về chính quyền Trump 2.0 có thể trông như thế nào cho thấy, về mặt chính sách kinh tế, Trump nhấn mạnh vào việc bãi bỏ quy định của công ty, cách tiếp cận khoan dung hơn đối với chính sách tài khóa và tập trung vào việc thúc đẩy sản xuất trong nước. Ông cũng ủng hộ thuế quan để bảo vệ các ngành công nghiệp của Mỹ và giảm sự phụ thuộc vào hàng nhập khẩu.

Việc thực thi nghiêm ngặt luật nhập cư vẫn là trọng tâm trong chương trình nghị sự của Trump, bao gồm tăng cường an ninh biên giới, thắt chặt chính sách tị nạn... và khả năng hoàn thành bức tường biên giới phía nam?

Về chính sách đối ngoại, Trump ưu tiên lợi ích của Hoa Kỳ, ủng hộ việc giảm sự tham gia của quân đội Hoa Kỳ ở nước ngoài, gây sức ép buộc các đồng minh NATO tăng chi tiêu quốc phòng và đối đầu với Trung Quốc về cả kinh tế lẫn ngoại giao.

Về chính sách năng lượng và môi trường, Trump thúc đẩy độc lập năng lượng bằng cách mở rộng sản xuất nhiên liệu hóa thạch, bãi bỏ các quy định về môi trường và rút khỏi các thỏa thuận khí hậu quốc tế.

Trump, Fed và Chủ tịch Powell

Chính sách tiền tệ là một lĩnh vực khác có khả năng thu hút sự chú ý, đặc biệt là động thái giữa Trump và Chủ tịch Fed Powell. Trong nhiệm kỳ đầu tiên của mình, Trump thường xuyên chỉ trích Powell, cáo buộc ông này quá chậm trong việc cắt giảm lãi suất. Gần đây, Trump đã đưa ra ý tưởng rằng tổng thống nên có ảnh hưởng đến các quyết định về lãi suất—một vai trò theo truyền thống dành riêng cho Cục Dự trữ Liên bang độc lập. Cách thức căng thẳng này diễn ra có thể có những tác động đáng kể đến chính sách kinh tế và sự độc lập của Fed.

Đầu tháng này, Powell đã giải quyết những lo ngại về việc vai trò của ông bị chính quyền mới làm suy yếu. Phát biểu tại một sự kiện của tờ New York Times, ông đã bác bỏ khái niệm "chủ tịch Fed trong bóng tối" và bày tỏ sự tự tin trong việc xây dựng mối quan hệ bền chặt với Bộ trưởng Tài chính Scott Bessent, người gần đây đã nói rằng Powell nên phục vụ trong phần còn lại của nhiệm kỳ.

Trong bối cảnh nền kinh tế Hoa Kỳ phục hồi, một số nới lỏng dần dần (có thể tranh luận?) trên thị trường lao động và áp lực lạm phát dai dẳng, Powell cho rằng Fed không vội vàng giảm thêm Lãi suất mục tiêu quỹ liên bang (FFTR). Ông cũng nhấn mạnh tầm quan trọng của cách tiếp cận thận trọng trong việc xác định lãi suất trung lập.

Quan điểm của Powell phù hợp với quan điểm của Thống đốc FOMC Michelle Bowman, người gần đây lập luận rằng lạm phát vẫn là một rủi ro đáng kể đối với nền kinh tế. Bà cũng lưu ý rằng sức mạnh liên tục của thị trường lao động, gần đạt được việc làm đầy đủ, làm dấy lên mối lo ngại về sự ổn định giá cả. Bowman ủng hộ một cách tiếp cận dần dần và có cân nhắc để giảm lãi suất chính sách miễn là lạm phát vẫn ở mức cao.

Những điều trên đã được củng cố tại cuộc họp FOMC cuối cùng của năm. Vào ngày 18 tháng 12, ngân hàng trung ương đã đồng thuận với kỳ vọng chung và hạ Phạm vi mục tiêu Quỹ Fed xuống 25 điểm cơ bản xuống còn 4,25%-4,50%. Tuy nhiên, điều này báo hiệu tốc độ nới lỏng thận trọng hơn cho năm tới, với phần lớn các quan chức bày tỏ lo ngại rằng lạm phát có thể bùng phát trở lại.

Về cái gọi là "biểu đồ chấm", phiên bản cập nhật cung cấp cái nhìn sâu sắc về kỳ vọng kinh tế của các ngân hàng trung ương. Nó tiết lộ kế hoạch cắt giảm lãi suất hai lần nhỏ vào năm tới, vì áp lực lạm phát vẫn dai dẳng. Cách tiếp cận có cân nhắc này cho thấy Fed không vội hành động vào tháng 1, khi Trump bắt đầu nhiệm kỳ thứ hai tại Nhà Trắng.

Các dự báo mới ám chỉ lập trường thận trọng hơn sau lần cắt giảm lãi suất thứ ba liên tiếp của Fed vào tháng 12. Các nhà hoạch định chính sách kỳ vọng lãi suất cho vay chuẩn sẽ kết thúc vào năm 2025 trong phạm vi 3,75%-4,00%. Đến cuối năm 2026, họ dự đoán lãi suất sẽ giảm thêm, đạt khoảng 3,4%. Ngay cả ở mức đó, chi phí đi vay vẫn sẽ cao hơn ước tính đã sửa đổi của họ về lãi suất "trung lập" - hiện được đặt ở mức 3% - mức mà nền kinh tế không quá nóng cũng không chậm lại.

Thông điệp là gì? Fed đang hành động thận trọng, cố gắng kiểm soát lạm phát mà không điều chỉnh quá mức trong môi trường kinh tế không chắc chắn.

Sự đặc biệt của nền kinh tế Hoa Kỳ sẽ kéo dài đến năm 2025

Còn dự báo cập nhật về hoạt động kinh tế và lạm phát thì sao? Các quan chức Fed kỳ vọng nền kinh tế trong nước sẽ tăng trưởng nhanh hơn dự báo trước đó, với mức tăng trưởng được định mức là 2,5% trong năm nay và 2,1% vào năm 2025. Những con số này thể hiện sự nâng cấp so với dự báo của tháng 9, dự đoán mức tăng trưởng 2% cho cả hai năm.

Tỷ lệ thất nghiệp, hiện ở mức 4,2%, dự kiến sẽ ổn định trong quý này trước khi tăng nhẹ lên 4,3% vào cuối năm 2025. Điều này đánh dấu sự cải thiện so với dự báo trước đó, khi dự báo tỷ lệ thất nghiệp là 4,4% cho cả hai giai đoạn.

Tuy nhiên, lạm phát vẫn cứng đầu. Lạm phát cơ bản, một thước đo quan trọng không bao gồm giá thực phẩm và năng lượng biến động, hiện được dự báo sẽ duy trì ở mức cao trong thời gian dài hơn dự kiến trước đây. Dự báo sẽ đạt 2,8% trong năm nay trước khi giảm dần xuống 2,5% vào cuối năm 2025. Những con số này cao hơn so với dự báo của tháng 9, dự kiến lạm phát cơ bản ở mức 2,6% trong năm nay và 2,2% vào năm tới.

Triển vọng cập nhật nêu bật những thách thức đang diễn ra trong việc quản lý tăng trưởng kinh tế cùng với kiểm soát lạm phát, khi áp lực giá cả vẫn tiếp diễn mặc dù thị trường lao động đang nguội đi.

Trong cuộc họp báo cuối cùng của năm 2024, Chủ tịch Jerome Powell nhắc lại rằng các nhà hoạch định chính sách đang tập trung vào việc đưa lạm phát tiến gần hơn đến mục tiêu 2% trước khi xem xét cắt giảm lãi suất thêm. Ông thừa nhận rằng lạm phát đã vượt quá kỳ vọng vào cuối năm, nhấn mạnh nhu cầu tiếp tục tiến triển hướng tới ổn định giá cả.

Powell cũng nhận xét rằng thị trường lao động đang dịu lại, nhưng theo cách dần dần và có trật tự. Ông mô tả các điều kiện kinh tế hiện tại tương đối cân bằng giữa hai nhiệm vụ kép của Fed là lạm phát thấp và việc làm đầy đủ.

Khi được hỏi về khả năng tăng lãi suất thay vì cắt giảm, Powell không hoàn toàn loại trừ ý tưởng này nhưng cho biết khả năng này là không cao. "Bạn không thể loại trừ hoàn toàn mọi thứ trong thế giới này. Điều đó có vẻ không phải là một kết quả có thể xảy ra", ông bình luận.

Về chủ đề chính quyền Trump sắp tới, Powell nhấn mạnh rằng vẫn còn quá sớm để dự đoán chính sách kinh tế của Tổng thống đắc cử Trump có thể tác động như thế nào đến nền kinh tế hoặc các quyết định của Fed. Ông lưu ý đến sự không chắc chắn đáng kể xung quanh các kế hoạch này, nói rằng, "Còn rất sớm để đưa ra bất kỳ kết luận nào. Chúng ta không biết những gì sẽ bị đánh thuế, từ những quốc gia nào, trong bao lâu, ở quy mô nào."

Powell thúc giục sự kiên nhẫn, nói thêm rằng "Chúng ta cần dành thời gian, không nên vội vàng", vì ngân hàng trung ương đang chờ đợi những tín hiệu rõ ràng hơn về các chính sách của chính quyền mới. Trong khi ngày càng có nhiều đồn đoán rằng sở thích của Trump đối với thuế quan và chính sách nhập cư chặt chẽ hơn có thể khiến lạm phát tăng cao, Powell đã nói rõ rằng Fed sẽ chờ đợi những diễn biến cụ thể trước khi điều chỉnh cách tiếp cận của mình.

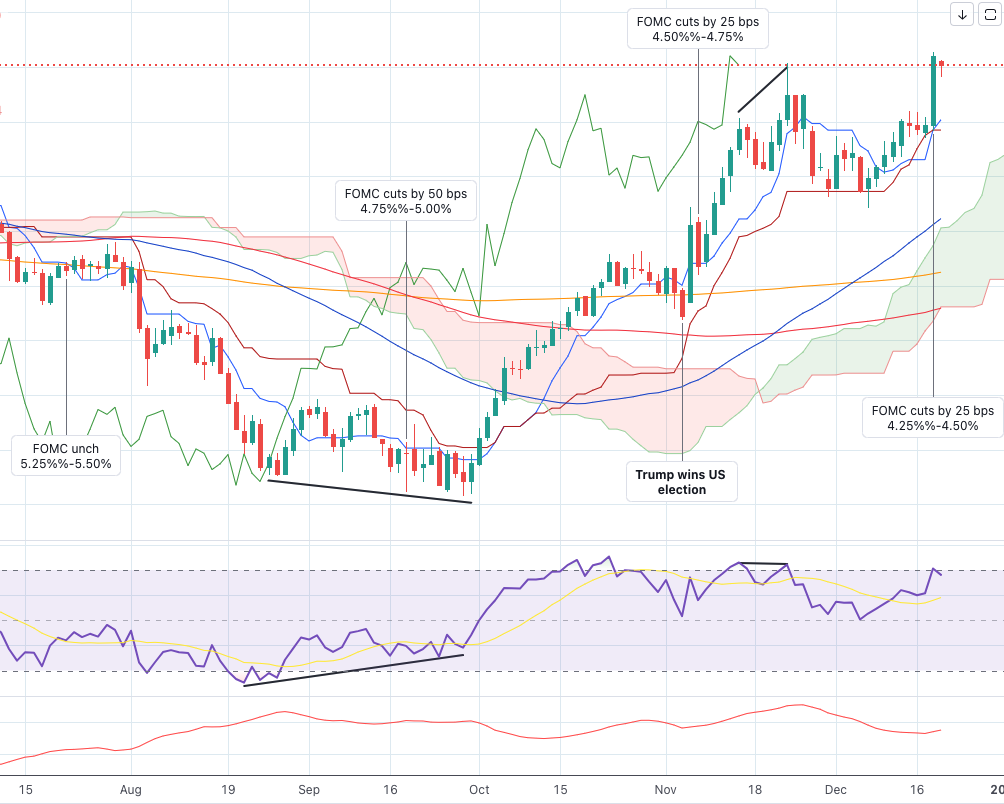

Phân tích kỹ thuật chỉ số đô la Mỹ: Triển vọng tăng giá chiếm ưu thế

Mức cao nhất trong năm trên ngưỡng 108,00, được ghi nhận ngay sau khi Fed cắt giảm lãi suất vào ngày 18 tháng 12, đã được xác nhận bởi chỉ số RSI hàng ngày, ban đầu dao động quanh vùng quá mua, tạo ra một số khoảng trống cho động thái điều chỉnh tiềm năng trong ngắn hạn.

Ở đầu trên của phạm vi, sự tiếp tục của xu hướng tăng giá có khả năng sẽ phải đối mặt với mức kháng cự ngay lập tức tại mức cao năm 2024 là 108,26. Vượt qua mức này, mức kháng cự sẽ phù hợp với mức đỉnh tháng 11 năm 2022 là 113,14, đạt được vào ngày 3 tháng 11, tiếp theo là mức đỉnh tháng 10 năm 2022 là 113,94, được đánh dấu vào ngày 21 tháng 10 và mức đỉnh năm 2022 là 114,77, được ghi nhận vào ngày 28 tháng 9.

Nếu người bán giành lại quyền kiểm soát, ngưỡng hỗ trợ ban đầu nằm ở mức thấp nhất trong tháng 12 là 105,42, được ghi nhận vào ngày 6 tháng 12. Việc phá vỡ mức này có thể mở đường cho việc kiểm tra đường SMA tạm thời 55 ngày ở mức 105,22, nằm trên đường SMA 200 ngày quan trọng hơn ở mức 104,24.

Một đợt thoái lui sâu hơn có thể quay lại mức thấp nhất của tháng 11 là 103,37 (ngày 5 tháng 11), được củng cố thêm bởi SMA 100 ngày gần đó. Phía nam của khu vực này, SMA 200 tuần ở mức 101,40 cung cấp thêm hỗ trợ, tiếp theo là mức đáy năm 2024 là 100,15, đạt được vào ngày 27 tháng 9.

Hiện tại, khả năng tăng giá tiếp theo vẫn có thể xảy ra miễn là chỉ số giữ trên đường SMA 200 ngày quan trọng. Triển vọng tăng giá được hỗ trợ bởi chỉ số giao dịch cao hơn nhiều so với đám mây Ichimoku của nó, với RSI có xu hướng tăng gần 70. Ngoài ra, Chỉ số định hướng trung bình (ADX) ở mức khoảng 35 báo hiệu sức mạnh vừa phải trong xu hướng hiện tại.

Biểu đồ hàng ngày DXY

Phần kết luận

Có vẻ như năm 2025 sẽ là một năm tích cực đối với đồng đô la Mỹ.

Trên mặt trận địa chính trị, không có hồi kết rõ ràng nào cho cuộc chiến tranh Nga-Ukraine hay xung đột Israel-Iran-Liban, trong khi tình hình bất ổn ở Syria tiếp tục gây ra sự bất ổn ở Trung Đông. Bối cảnh phức tạp dai dẳng này có khả năng duy trì nhu cầu đối với các tài sản trú ẩn an toàn, điều này sẽ hỗ trợ cho Đồng bạc xanh.

Hơn nữa, nếu kịch bản Trump 2.0 trở thành hiện thực như nhiều người tham gia thị trường dự đoán, thì thuế quan đáng kể có khả năng sẽ quay trở lại, có khả năng kích hoạt các biện pháp trả đũa và làm bùng phát lại căng thẳng thương mại toàn cầu. Áp lực lạm phát gia tăng có thể buộc Fed phải hành động, có khả năng dừng chu kỳ cắt giảm lãi suất đang diễn ra hoặc thậm chí khởi xướng một chương trình tăng lãi suất. Điều này có khả năng đẩy lợi suất trái phiếu Hoa Kỳ lên cao hơn và củng cố thêm đồng đô la Mỹ.

Sự tương phản rõ rệt giữa khả năng phục hồi của nền kinh tế Hoa Kỳ và những khó khăn của các đối tác toàn cầu dự kiến sẽ làm sâu sắc thêm chu kỳ nới lỏng tiền tệ ở nước ngoài vào năm tới, so với việc cắt giảm lãi suất hạn chế hoặc không có ở Hoa Kỳ. Sự khác biệt này ủng hộ cho trường hợp mất giá thêm các loại tiền tệ đối thủ, củng cố triển vọng xây dựng cho Đồng bạc xanh vào năm 2025.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Pablo Piovano