Dự báo giá đô la Úc: Rủi ro giảm giá sâu hơn ngày càng tăng

Đồng đô la Úc (AUD) nhanh chóng mất đi mức tăng của ngày thứ Tư, trượt xuống dưới mức 0,6500 so với đồng đô la Mỹ (USD) mặc dù đồng bạc xanh cũng đang gặp khó khăn.

- AUD/USD nhanh chóng giảm mạnh sau đà tăng của ngày thứ Tư, tiếp tục xu hướng giảm xuống dưới mức 0,6500.

- Đồng đô la Mỹ giảm giá trong ngày thứ ba liên tiếp do Fed và chính phủ Mỹ đóng cửa.

- Dữ liệu thị trường lao động Úc củng cố lý do RBA cần cắt giảm lãi suất.

Đồng đô la Úc (AUD) nhanh chóng mất đi mức tăng của ngày thứ Tư, trượt xuống dưới mức 0,6500 so với đồng đô la Mỹ (USD) mặc dù đồng bạc xanh cũng đang gặp khó khăn.

Căng thẳng kéo dài giữa Hoa Kỳ và Trung Quốc tiếp tục gây áp lực lên đồng đô la Úc, trong khi số liệu thị trường lao động yếu hơn làm tăng thêm suy đoán rằng Ngân hàng Dự trữ Úc (RBA) có thể cắt giảm Lãi suất tiền mặt chính thức (OCR) tại cuộc họp tiếp theo.

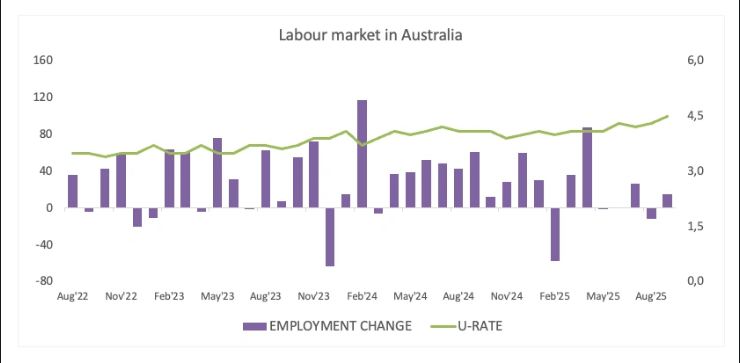

Dữ liệu cục bộ xuất hiện hỗn hợp

Ngay cả khi thị trường có xu hướng tránh rủi ro, dữ liệu nội địa của Úc vẫn không hề suy giảm. Chỉ số PMI sản xuất và dịch vụ cuối tháng 9 giảm nhẹ nhưng vẫn trên 50, báo hiệu sự mở rộng đang diễn ra.

Doanh số bán lẻ tăng 1,2% trong tháng 6, và thặng dư thương mại tháng 8 chỉ thu hẹp nhẹ xuống còn 1,825 tỷ đô la Úc. Đầu tư doanh nghiệp cũng tiếp tục tăng trong quý 2, trong khi GDP tăng 0,6% so với quý trước và 1,8% trong mười hai tháng qua, ổn định, nếu không muốn nói là ngoạn mục.

Tuy nhiên, thị trường việc làm đang cho thấy những dấu hiệu chững lại. Tỷ lệ thất nghiệp đã tăng từ 4,3% lên 4,5% trong tháng 9, trong khi Biến động Việc làm chỉ tăng 14,9 nghìn người, thấp hơn dự báo. Đây chưa phải là một dấu hiệu đáng báo động, nhưng nó cho thấy đà tuyển dụng đang chậm lại.

RBA tiếp tục tập trung vào lạm phát và việc làm

Lạm phát và việc làm vẫn là trọng tâm hàng đầu của RBA. Chỉ số CPI hàng tháng (Trung bình có trọng số) tháng 8 tăng nhẹ lên 3,0% từ mức 2,8%, trong khi CPI quý 2 tăng 0,7% so với quý trước và 2,1% so với cùng kỳ năm trước. Hơn nữa, Kỳ vọng Lạm phát Tiêu dùng tháng 10 của Viện Melbourne cũng tăng nhẹ lên 4,8%.

CPI trung bình đã cắt giảm ở mức 2,7% hằng năm trong quý 2, vẫn nằm trong phạm vi mục tiêu 2–3% của RBA.

Tại cuộc họp ngày 30 tháng 9, RBA đã giữ nguyên lãi suất cơ bản (OCR) ở mức 3,60%, đúng như dự kiến, nhưng đã giảm bớt những gợi ý trước đó về khả năng nới lỏng. Các nhà hoạch định chính sách lưu ý rằng giảm phát có thể đang chậm lại sau bất ngờ về CPI, với lạm phát quý 3 có thể sẽ tăng cao hơn dự kiến trước đây.

Thống đốc Michele Bullock vẫn giữ vững lập trường dựa trên dữ liệu, nhấn mạnh rằng mỗi quyết định sẽ được đưa ra trong từng cuộc họp. Việc cắt giảm lãi suất vẫn chưa bị loại trừ, nhưng bà đã nói rõ rằng RBA muốn thấy thêm bằng chứng cho thấy áp lực cung và cầu đang giảm bớt.

Phát biểu lại vào thứ Năm, Bullock nói thêm rằng chi tiêu tiêu dùng mạnh hơn và lạm phát tăng nhẹ đã thúc đẩy các nhà hoạch định chính sách xem xét lại khả năng cắt giảm thêm. Với lãi suất hiện tại chỉ mang tính hạn chế nhẹ và các điều kiện tài chính đã được nới lỏng, RBA dường như không vội vàng hành động.

Thị trường hiện kỳ vọng lãi suất sẽ nới lỏng khoảng 24 điểm cơ bản vào cuối năm nay và khoảng 43 điểm cơ bản vào cuối năm 2026.

Trung Quốc vẫn nắm quyền quyết định

Triển vọng của Úc vẫn gắn chặt với sự phục hồi không đồng đều của Trung Quốc. GDP của Trung Quốc tăng trưởng 5,2% so với cùng kỳ năm trước trong quý 2, nhưng doanh số bán lẻ tháng 8 thấp hơn kỳ vọng ở mức 3,4%. Chỉ số PMI tháng 9 không đồng đều, khi sản xuất tiếp tục suy giảm ở mức 49,8, trong khi dịch vụ gần như không đổi ở mức 50,0.

Thặng dư thương mại của Trung Quốc thu hẹp xuống còn 90,45 tỷ đô la vào tháng 9 (từ mức 103,33 tỷ đô la) và giá tiêu dùng vẫn trong tình trạng giảm phát, giảm 0,3% so với cùng kỳ năm ngoái.

Trong khi đó, Ngân hàng Nhân dân Trung Quốc (PBoC) đã giữ nguyên Lãi suất cho vay cơ bản (LPR) vào tháng trước, giữ nguyên lãi suất kỳ hạn một năm ở mức 3,00% và kỳ hạn 5 năm ở mức 3,50%, đúng như dự đoán.

Dòng chảy mỏng, thị trường yên tĩnh

Hoạt động đầu cơ trên đồng đô la Úc vẫn khá trầm lắng. Với việc dữ liệu từ Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) bị trì hoãn do chính phủ Mỹ đóng cửa, số liệu mới nhất tính đến ngày 23 tháng 9 vẫn cho thấy các nhà giao dịch phi thương mại đang nắm giữ các vị thế bán ròng, cho thấy phần lớn tâm lý bi quan đã được phản ánh vào giá.

Quan điểm kỹ thuật

Nếu người bán vẫn kiểm soát được thị trường, AUD/USD có thể sớm kiểm tra đường SMA 200 ngày quan trọng gần mức 0,6430.

Tuy nhiên, việc mất vùng đó có thể thúc đẩy giá quay trở lại đáy tháng 8 ở mức 0,6414 (ngày 21 tháng 8) trước khi chạm đáy tháng 6 ở mức 0,6372 (ngày 23 tháng 6). Một đợt giảm sâu hơn từ đây có thể thấy ngưỡng hỗ trợ quan trọng tiếp theo tại ngưỡng 0,6000, trước khi chạm đáy năm 2025 ở mức 0,5913 (ngày 9 tháng 4).

Ngược lại, có một ngưỡng cản tạm thời tại đường SMA 100 ngày và 55 ngày lần lượt là 0,6532 và 0,6545. Xa hơn về phía bắc là đỉnh tháng 10 tại 0,6629 (ngày 1 tháng 10), tiếp theo là đỉnh năm 2025 tại 0,6707 (ngày 17 tháng 9). Từ đây là trần năm 2024 tại 0,6942 (ngày 30 tháng 9), ngay trước mức tròn 0,7000.

Các chỉ báo động lượng có xu hướng giảm: Chỉ số sức mạnh tương đối (RSI) giảm xuống quanh vùng 41, cho thấy khả năng xảy ra thêm tổn thất ngày càng cao; Chỉ số định hướng trung bình (ADX) tiến gần đến mức 18 cho thấy xu hướng hiện tại dường như đang tăng tốc.

Biểu đồ hàng ngày AUD/USD

Đang chờ chất xúc tác

Nhìn chung, AUD/USD vẫn bị kẹt trong phạm vi rộng 0,6400–0,6700, đang tìm kiếm động lực rõ ràng để bứt phá. Một chuỗi dữ liệu mạnh mẽ hơn từ Trung Quốc, một sự chuyển hướng ôn hòa hơn từ Fed , hoặc một giọng điệu mềm mỏng hơn từ RBA có thể là tia lửa cuối cùng định hướng cho cặp tiền này.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Pablo Piovano