Dự báo giá EUR/USD hàng năm: Tăng trưởng kinh tế sẽ thay thế vai trò của các ngân hàng trung ương vào năm 2026.

Thật là một năm đầy biến động! Việc Donald Trump trở lại nắm quyền Tổng thống Hoa Kỳ chắc chắn là yếu tố chính dẫn dắt thị trường tài chính suốt năm 2025.

- Ngân hàng Trung ương châu Âu và Cục Dự trữ Liên bang Mỹ có thể sẽ mất đi tầm ảnh hưởng vào năm 2026.

- Căng thẳng thương mại giữa Trung Quốc và Hoa Kỳ khó có khả năng gây ra hỗn loạn trên toàn thế giới.

- Phe mua EUR/USD vẫn nắm quyền kiểm soát nhưng vẫn chưa hoàn toàn tin tưởng khi trọng tâm chuyển sang sự mất cân bằng tăng trưởng.

Thật là một năm đầy biến động! Việc Donald Trump trở lại nắm quyền Tổng thống Hoa Kỳ chắc chắn là yếu tố chính dẫn dắt thị trường tài chính suốt năm 2025. Những quyết định không phải lúc nào cũng bất ngờ hay gây ngạc nhiên của ông đã định hình tâm lý nhà đầu tư, hay nói đúng hơn là tạo ra sự bất ổn chưa từng có.

Thuế quan xưa và nay

Thuế quan nghe có vẻ là một vấn đề cũ, nhưng thực ra chỉ mới vài tháng trước thôi. Sau khi trở thành Tổng thống thứ 46, ông Trump tuyên bố vào tháng Tư rằng ông sẽ cân bằng thâm hụt ngân sách của Mỹ bằng cách áp đặt thuế quan khổng lồ đối với tất cả các đối tác thương mại. Theo ông Trump, các loại thuế quan này nhằm mục đích trừng phạt các hành vi thương mại không công bằng và thúc đẩy ngành sản xuất của Mỹ.

Dĩ nhiên, Trung Quốc là kẻ thù lớn nhất của Trump trong cái gọi là cuộc chiến thương mại này, nhưng các nước láng giềng Canada và Mexico cũng nằm trong danh sách những đối thủ hàng đầu.

Ông Trump đã áp thuế đối với vô số hàng hóa và dịch vụ nhập khẩu vào Mỹ, ban đầu tuyên bố mức thuế 50% đối với thép và nhôm, nhưng sau đó mở rộng sang hơn 400 sản phẩm khác vào tháng 8.

Ngoài ra, Trump đã sử dụng một đạo luật liên bang để tuyên bố tình trạng khẩn cấp quốc gia và tăng thuế quan đối với một số quốc gia mục tiêu. Thông qua Đạo luật Quyền lực Kinh tế Khẩn cấp Quốc tế (IEEPA), Nhà Trắng đã áp thuế lên Trung Quốc, Canada và Mexico liên quan đến việc buôn lậu fentanyl. Ông đã sử dụng chiến thuật tương tự đối với Ấn Độ, vì nước này mua dầu từ Nga, và đối với Brazil, như một công cụ gây áp lực lên chính phủ cánh tả hiện tại.

Nguồn: atlanticcouncil (Sắc lệnh hành pháp và tài liệu tóm tắt của Nhà Trắng, nghiên cứu của Trung tâm Kinh tế Địa lý)

Đến cuối năm, mức thuế cơ bản 10% sẽ được áp dụng đối với tất cả các đối tác thương mại của Mỹ, và khoảng 60 quốc gia khác sẽ phải chịu các mức thuế khác nhau.

Đối với Trung Quốc, thuế quan trung bình của Mỹ đối với hàng xuất khẩu của Trung Quốc hiện ở mức 47,5% và bao gồm 100% tất cả các mặt hàng. Thuế quan trung bình của Trung Quốc đối với hàng xuất khẩu của Mỹ là 31,9% và cũng bao gồm 100% tất cả các mặt hàng. Thuế quan của Mỹ đã tăng 26,8 điểm phần trăm kể từ khi chính quyền Trump nhiệm kỳ thứ hai bắt đầu vào ngày 20 tháng 1 năm 2025. Thuế quan của Trung Quốc đã tăng 10,7 điểm phần trăm trong cùng kỳ, theo Viện Kinh tế Quốc tế Peterson.

Đối với Canada, ngoài mức thuế 35% đối với fentanyl, quốc gia này còn phải chịu mức thuế 10% đối với năng lượng, tài nguyên năng lượng và kali, và 35% đối với tất cả các sản phẩm khác. Trong trường hợp của Mexico, mức thuế là 10% đối với kali và 25% đối với tất cả các sản phẩm khác.

Ngoài ra, Tổng thống Mỹ Trump đã đe dọa áp thuế đối với nhiều quốc gia hiện đang đàm phán các thỏa thuận thương mại.

Thuế quan đã gây ảnh hưởng đến các quyết định của Cục Dự trữ Liên bang.

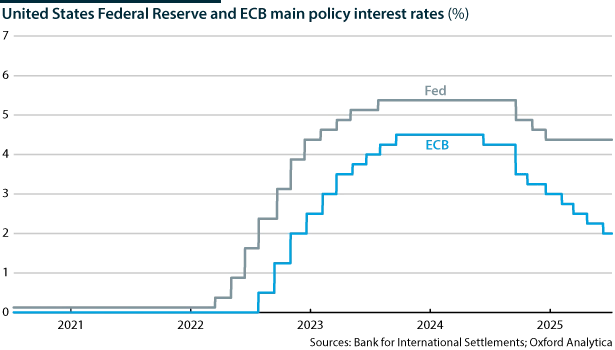

Tình hình xung quanh Cục Dự trữ Liên bang (Fed) đã trở nên hỗn loạn suốt cả năm. Ngân hàng trung ương đã dự báo, thông qua Bản tóm tắt dự báo kinh tế (SEP) được công bố vào tháng 12 năm 2024, hai lần cắt giảm lãi suất trong năm 2025, cuối cùng đã thực hiện ba lần, nhưng không phải không có khó khăn.

Các quan chức Cục Dự trữ Liên bang (Fed) đã áp dụng lập trường thận trọng vào tháng 3, và Ủy ban Thị trường Mở Liên bang (FOMC) đã quyết định giữ lãi suất ổn định ở mức 4,5% trong cuộc họp thứ hai liên tiếp, trong bối cảnh lo ngại rằng thuế quan của Trump sẽ làm gia tăng áp lực lạm phát. Chủ tịch Jerome Powell bày tỏ rằng thuế quan có thể làm chậm tiến trình giảm lạm phát.

Theo thời gian, những lo ngại về lạm phát liên quan đến thuế quan đã giảm bớt, và Cục Dự trữ Liên bang (Fed) đã xem xét lại Kế hoạch Chính sách Tiền tệ Đặc biệt (SEP). Ngân hàng trung ương đã giảm lãi suất 25 điểm cơ bản (bps) vào tháng 9 và dự kiến sẽ có thêm hai đợt giảm nữa. Fed đã thực hiện điều đó vào tháng 10, nhưng lại gây bất ngờ khi ám chỉ sẽ không có hành động nào vào tháng 12. Ông Powell nói: “Việc giảm lãi suất chính sách hơn nữa tại cuộc họp tháng 12 không phải là điều chắc chắn, hoàn toàn không phải vậy. Hôm nay đã có những quan điểm rất khác nhau. Và điều rút ra từ đó là chúng tôi chưa đưa ra quyết định về tháng 12.”

Tại cuộc họp tháng 12, Cục Dự trữ Liên bang (Fed) đã cắt giảm lãi suất quỹ liên bang 25 điểm cơ bản xuống mức 3,5%–3,75%, đưa chi phí vay xuống mức thấp nhất kể từ năm 2022.

Tuy nhiên, cần nhớ đến sự chia rẽ sâu sắc trong ủy ban bỏ phiếu. Một số quan chức bày tỏ mong muốn giảm lãi suất nhanh hơn, trong khi những người khác lại chủ trương tiếp tục áp dụng phương pháp thận trọng.

Đồng thời, và kể từ khi áp dụng lập trường thận trọng vào tháng 3, Powell đã chọc giận Tổng thống Trump. Trump đã dành cả năm để chỉ trích lập trường bảo thủ của Powell, yêu cầu lãi suất thấp hơn nhiều, và thậm chí đe dọa sa thải Powell, một điều mà ông không có bằng chứng xác thực. Trump cũng không ngần ngại trực tiếp xúc phạm Powell, gọi ông là "Quá muộn", "kẻ thất bại thảm hại" và là một kẻ ngốc, cùng nhiều lời lẽ khác.

Ông Trump cũng chỉ trích các thành viên Cục Dự trữ Liên bang (Fed) không cùng quan điểm với ý tưởng quyết liệt của ông. Quyết định gây tranh cãi nhất là việc bổ nhiệm Stephen Miran, Chủ tịch Hội đồng Cố vấn Kinh tế, vào Hội đồng Thống đốc Cục Dự trữ Liên bang , thay thế bà Adriana Kugler. Ông Miran là người ủng hộ lãi suất thấp hơn và đã chọn mức cắt giảm lãi suất 50 điểm cơ bản trong hai cuộc họp cuối năm.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Những điều cần kỳ vọng từ Cục Dự trữ Liên bang vào năm 2026

Theo báo cáo SEP mới nhất, Cục Dự trữ Liên bang (Fed) dự đoán sẽ có một đợt cắt giảm lãi suất vào năm 2026 và một đợt nữa vào năm 2027. Tuy nhiên, thị trường tin rằng các nhà hoạch định chính sách sẽ tiếp tục đặt cược vào ít nhất hai đợt cắt giảm lãi suất trong năm 2026. Lý do đằng sau ý kiến này xuất phát từ thực tế là nhiệm kỳ Chủ tịch Fed của Jerome Powell sẽ kết thúc vào tháng 5 năm 2026. Tổng thống Trump có thể không có quyền sa thải Chủ tịch, nhưng ông ấy có quyền bổ nhiệm người thay thế.

Các nhà đầu tư dự đoán Chủ tịch Fed tiếp theo sẽ áp dụng lập trường ôn hòa hơn về chính sách tiền tệ. Lãi suất thấp hơn đồng nghĩa với chi phí vay thấp hơn và do đó, lợi nhuận tốt hơn. Kỳ vọng này đã đẩy Phố Wall lên mức kỷ lục vào năm 2025 bất chấp những biến động trong đường lối của Fed và sự tức giận của Trump.

Tôi muốn Chủ tịch Cục Dự trữ Liên bang mới của tôi hạ lãi suất nếu thị trường đang hoạt động tốt, chứ không phải phá hủy thị trường mà không có lý do gì cả. Tôi muốn có một thị trường mà chúng ta chưa từng có trong nhiều thập kỷ, một thị trường tăng lên khi có tin tốt và giảm xuống khi có tin xấu, đúng như nó vốn phải vậy và như nó đã từng. Lạm phát sẽ tự điều chỉnh và nếu không, chúng ta luôn có thể tăng lãi suất vào thời điểm thích hợp — Nhưng thời điểm thích hợp không phải là để dập tắt các đợt tăng giá, điều có thể giúp GDP của quốc gia tăng thêm 10, 15, thậm chí 20 điểm phần trăm trong một năm — và thậm chí có thể hơn thế nữa! Một quốc gia không bao giờ có thể VĨ ĐẠI về kinh tế nếu những người “đầu óc” được phép làm mọi thứ trong khả năng của họ để phá hủy đà tăng trưởng. Chúng ta sẽ khuyến khích thị trường tốt hơn nữa, chứ không phải làm cho nó không thể làm được. Chúng ta sẽ thấy những con số tự nhiên hơn và tốt hơn bao giờ hết. Chúng ta sẽ LÀM CHO NƯỚC MỸ VĨ ĐẠI TRỞ LẠI! “Hoa Kỳ nên được tưởng thưởng vì THÀNH CÔNG, chứ không phải bị chính thành công đó làm suy yếu. Bất cứ ai không đồng ý với tôi sẽ không bao giờ trở thành Chủ tịch Cục Dự trữ Liên bang!”, ông Trump chia sẻ gần đây trên mạng xã hội.

Ngân hàng Trung ương châu Âu đang ở vị thế tốt, nhưng khu vực đồng euro thì không được như vậy.

Ngân hàng Trung ương châu Âu (ECB) tiếp tục duy trì lộ trình đã đề ra vào năm 2024 và đã hạ lãi suất tám lần trong khoảng thời gian từ tháng 6 năm 2024 đến tháng 6 năm 2025, giảm lãi suất đối với các hoạt động tái cấp vốn chính, lãi suất đối với cơ chế cho vay cận biên và lãi suất tiền gửi xuống lần lượt là 2,15%, 2,4% và 2%.

Kể từ đó, các quan chức ECB đã duy trì lãi suất ở mức không đổi và, trong khi nhận xét rằng họ sẵn sàng điều chỉnh chính sách tiền tệ khi cần thiết, đã ám chỉ sẽ không có thêm động thái nào về lãi suất trong tương lai gần. Chủ tịch ECB Christine Lagarde cho biết ngân hàng trung ương đang ở trong "tình trạng tốt", và lặp lại điều này trong các cuộc họp gần đây cùng với câu nói quen thuộc về cách tiếp cận dựa trên dữ liệu và từng cuộc họp một.

Các nhà hoạch định chính sách cũng hoan nghênh sự phục hồi kinh tế, bất chấp mức tăng trưởng Tổng sản phẩm quốc nội (GDP) thực tế chỉ ở mức khiêm tốn 0,3% trong quý 3 năm 2025. Ngân hàng Trung ương châu Âu (ECB) đã nâng cấp dự báo tăng trưởng, dự đoán mức tăng trưởng đạt 1,2% vào năm 2026, 1,4% vào năm 2027 và dự kiến sẽ duy trì ở mức 1,4% vào năm 2028.

Tuy nhiên, nói về tăng trưởng bền vững dường như hơi quá lời. Hoạt động sản xuất tại Liên minh châu Âu (EU) khởi đầu năm khá vững chắc, được hỗ trợ bởi việc đẩy mạnh sản xuất trước khi thuế quan của Mỹ có hiệu lực. Tuy nhiên, sự phục hồi này đã suy yếu dần trong năm 2025. Để tham khảo, Chỉ số PMI sản xuất sơ bộ của Ngân hàng Thương mại Hamburg (HCOB) đã giảm xuống 49,2 vào tháng 12 năm 2025, mức thấp nhất trong tám tháng.

Tại cuộc họp tháng 12, các quan chức cũng thừa nhận rằng thị trường lao động ở EU vẫn mạnh mẽ và vẫn lạc quan về lạm phát. Tuyên bố mới nhất của ECB cho biết: “Lạm phát dự kiến sẽ giảm từ 2,1% năm 2025 xuống 1,9% năm 2026 và sau đó xuống 1,8% năm 2027, trước khi tăng lên mục tiêu trung hạn 2% của ECB vào năm 2028.”

Tuy nhiên, không phải tất cả các quan chức đều đồng tình với ý kiến này. Những bình luận gần đây cho thấy áp lực lạm phát đang gia tăng. Thành viên Hội đồng Điều hành ECB Isabel Schnabel hồi đầu tháng 12 cho rằng rủi ro lạm phát hiện nay lớn hơn nguy cơ suy thoái kinh tế, trong khi đại diện Pháp François Villeroy de Galhau nhận định rằng “Rủi ro giảm đối với triển vọng lạm phát vẫn ít nhất cũng đáng kể như rủi ro tăng, và chúng tôi sẽ không chấp nhận việc lạm phát không đạt được mục tiêu trong thời gian dài”.

Những điều cần kỳ vọng từ Ngân hàng Trung ương châu Âu (ECB) năm 2026

"Chúng ta đã khá gần với tiềm năng, nhưng vẫn còn rất nhiều việc phải làm để cải thiện năng suất ở khu vực đồng euro ", Chủ tịch ECB Christine Lagarde phát biểu tại sự kiện Global Boardroom của Financial Times vào cuối năm nay.

Những đồn đoán về việc Ngân hàng Trung ương châu Âu (ECB) có thể thay đổi hướng đi một lần nữa và tăng lãi suất vào năm 2026 ngày càng gia tăng khi năm kết thúc. Nhưng có vẻ như còn quá sớm để kết luận. Sự lạc quan về khả năng phục hồi kinh tế thực chất không phải là khả năng phục hồi kinh tế, mà chỉ là sự sống còn. ECB có thể tỏ ra lạc quan, nhưng với tốc độ tăng trưởng trì trệ kéo dài, khả năng tăng lãi suất vẫn còn hạn chế.

Phân tích kỹ thuật EUR/USD: Chặng đường đầy khó khăn trong nửa đầu năm 2026.

Cặp tỷ giá EUR/USD đã chạm đáy ở mức 1.0177 vào tháng 1 và đạt đỉnh ở mức 1.1918 vào tháng 9, kết thúc năm với mức tăng đáng kể quanh mốc 1.1800. Triển vọng dài hạn cho thấy xu hướng tăng giá tiếp tục, tuy nhiên cần lưu ý rằng tăng trưởng ổn định của Mỹ, kết hợp với sự tiến bộ chậm chạp của châu Âu, có thể khiến con đường tăng giá trở nên khó khăn cho đến khi bức tranh rõ ràng hơn.

Trong khi đó, biểu đồ tuần cho thấy cặp tiền này đã giữ vững trên đường trung bình động đơn giản (SMA) 20 đang đi ngang, và đường SMA 20 này cao hơn khoảng 700 pip so với đường SMA 100 đang tăng giá, một tín hiệu tốt cho người mua. Chỉ báo Momentum dao động quanh mức 100, nhưng chỉ báo Relative Strength Index (RSI) đã tăng mạnh vào vùng tích cực, hỗ trợ cho kịch bản tăng giá nhưng chưa đủ để xác nhận.

Biểu đồ hàng tháng của cặp EUR/USD có vẻ khả quan hơn nhiều đối với phe mua. Cặp tiền này đang phát triển gần mức đỉnh hàng năm, với đường SMA 200 hơi giảm nhẹ ngay phía trên. Trong khi đó, đường SMA 20 tăng giá đang tiến lên bên dưới đường SMA 100 cũng không có hướng rõ ràng, cả hai đều nằm xa mức hiện tại. Cuối cùng, các chỉ báo kỹ thuật đều nằm chắc trong vùng tích cực, phù hợp với xu hướng tăng giá chủ đạo nhưng tiềm ẩn .

Cặp tỷ giá EUR/USD cần vượt qua vùng giá 1.1920 và đường SMA 200 hàng tháng để tạo đà tăng và quay trở lại vùng 1.2230/60, nơi cặp tỷ giá này đạt đỉnh từ tháng 2 đến tháng 6 năm 2021. Sau khi vượt qua vùng này, đà tăng có khả năng tiếp tục hướng tới mốc 1.2500.

Ở chiều giảm, cặp tiền này có mức hỗ trợ quan trọng tại 1.1470, một mức ổn định dài hạn đã được giữ vững qua nhiều năm. Tiếp theo là vùng 1.1350, nơi người mua đã bảo vệ giá ở giữa năm 2025. Nếu giá phá vỡ rõ ràng dưới mức này, mốc tâm lý 1.1000 sẽ bị lộ ra.

Liệu các ngân hàng trung ương có duy trì được tầm ảnh hưởng của mình đối với thị trường tài chính vào năm 2026?

Năm 2025 xoay quanh các ngân hàng trung ương và thuế quan. Thuế quan đã trở nên ít gây lo ngại hơn theo thời gian, và mặc dù các nhà hoạch định chính sách trên toàn thế giới vẫn thận trọng về tác động của chúng đối với lạm phát, hầu hết các quan chức, bao gồm cả Chủ tịch Cục Dự trữ Liên bang Jerome Powell, đều thừa nhận rằng đây có thể chỉ là "một lần tăng giá duy nhất".

Thực tế, căng thẳng thương mại giữa Mỹ và Trung Quốc có thể sẽ tiếp diễn, nhưng khó có khả năng cuộc chiến thương mại sẽ lan rộng ra ngoài phạm vi hai nền kinh tế lớn nhất thế giới.

Về các ngân hàng trung ương, cả ECB và Fed đều được cho là tập trung vào lạm phát và việc làm, nhưng họ không thể bỏ qua tăng trưởng kinh tế.

Như đã đề cập, tăng trưởng kinh tế ở EU khá chậm chạp. Tuy nhiên, Mỹ đã báo cáo tăng trưởng GDP hàng năm đạt 4,3% trong quý III, sau mức tăng 3,8% trong quý II. Thực tế, nền kinh tế Mỹ đang hoạt động tốt hơn nhiều so với nền kinh tế châu Âu.

Hiện tại, sự mất cân bằng giữa các ngân hàng trung ương đang có lợi cho đồng Euro, xét đến khoảng cách lớn giữa chúng. Trên thực tế, lãi suất chính sách chuẩn của ECB chỉ bằng khoảng một nửa lãi suất quỹ liên bang của Fed.

Nguồn: Ngân hàng Thanh toán Quốc tế; Oxford Analytica

Nhưng tốc độ tăng trưởng của Mỹ vượt xa EU, điều này phần nào cân bằng cán cân. Nhìn về phía trước, lãi suất sẽ không còn quan trọng nếu sự mất cân bằng trong tăng trưởng kinh tế tiếp tục. Đồng USD có thể đảo chiều tình hình, bất chấp sự chênh lệch lãi suất.

Hiện tại, các nhà đầu tư dường như quá lạc quan và đặt quá nhiều kỳ vọng vào các ngân hàng trung ương. Bên cạnh những ồn ào về việc thay đổi Chủ tịch Cục Dự trữ Liên bang, các nhà hoạch định chính sách tiền tệ có thể dần mất đi sự chú ý trong suốt năm 2026, khi trọng tâm chuyển sang tăng trưởng kinh tế.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Valeria Bednarik