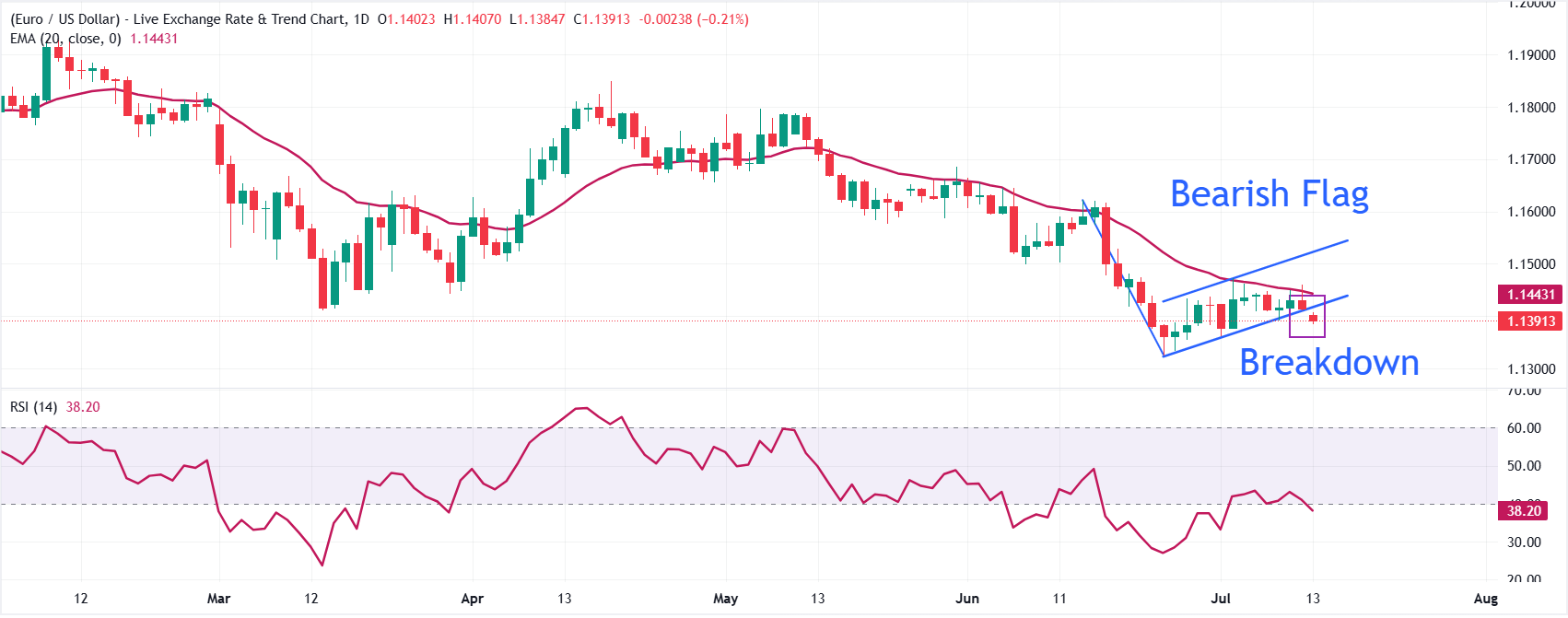

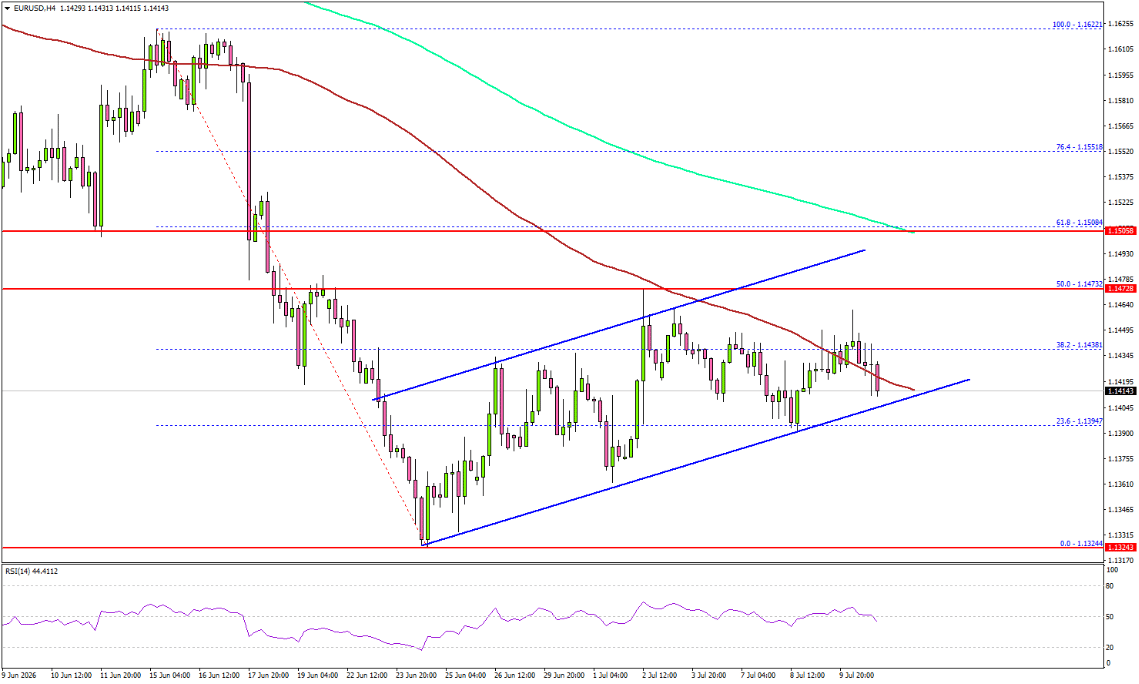

Dự báo hàng tuần về đồng đô la Mỹ: Lạm phát vẫn là người bạn tốt nhất của đồng đô la.

Đồng đô la Mỹ (USD) đã biến động mạnh trong tuần này , khiến chỉ số đô la Mỹ (DXY) tăng nhẹ quanh mức 101,00.

- Đồng đô la Mỹ kết thúc tuần với mức giảm nhẹ.

- Sự trỗi dậy của các căng thẳng địa chính trị là chủ đề nổi bật.

- Các nhà đầu tư giờ đây sẽ chuyển sự chú ý sang dữ liệu CPI sắp tới của Mỹ.

Tuần vừa qua

Đồng đô la Mỹ (USD) đã biến động mạnh trong tuần này , khiến chỉ số đô la Mỹ (DXY) tăng nhẹ quanh mức 101,00.

Diễn biến giá cả tuần này chủ yếu bị ảnh hưởng bởi căng thẳng leo thang giữa Mỹ và Iran và tác động của nó đến eo biển Hormuz, đẩy mối lo ngại về khả năng can thiệp ngoại hối của Bộ Tài chính Nhật Bản xuống hàng thứ yếu, trong khi kỳ vọng về việc Cục Dự trữ Liên bang Mỹ (Fed) tiếp tục tăng lãi suất vẫn rất mạnh.

Ngoài ra, việc công bố Biên bản cuộc họp FOMC khá trùng khớp với kỳ vọng của thị trường, khiến thông điệp cứng rắn cuối cùng được dự đoán trước và phản ứng của đồng đô la Mỹ khá thờ ơ.

Fed tiếp tục duy trì lập trường lãi suất cao trong thời gian dài.

Trong tuần qua, Cục Dự trữ Liên bang (Fed) đã củng cố thông điệp về việc duy trì lãi suất cao trong thời gian dài hơn thông qua các phát biểu của các quan chức, biên bản cuộc họp FOMC tháng 6 và báo cáo chính sách tiền tệ hôm thứ Sáu.

Thống đốc Cục Dự trữ Liên bang Christopher Waller tái khẳng định cam kết kiên định của ngân hàng trung ương đối với mục tiêu lạm phát 2%, lập luận rằng lạm phát mạnh hơn và thị trường lao động ổn định đã làm thay đổi cán cân rủi ro. Ông nhấn mạnh rằng chính sách sẽ không được sử dụng để giúp tài trợ cho thâm hụt ngân sách chính phủ và cho rằng cần có sự truyền đạt rõ ràng hơn nếu chức năng phản ứng của Fed không được hiểu rõ.

Chủ tịch Cục Dự trữ Liên bang New York, John Williams, cũng có quan điểm cứng rắn tương tự, cho rằng lạm phát vẫn còn quá cao bất chấp triển vọng cải thiện nhờ giá năng lượng giảm. Ông mô tả thị trường lao động ổn định, nhắc lại rằng chính sách được định vị tốt và phụ thuộc vào dữ liệu, đồng thời lập luận rằng đầu tư vào trí tuệ nhân tạo cuối cùng sẽ thúc đẩy năng suất ngay cả khi nó góp phần làm tăng lạm phát trong ngắn hạn.

Biên bản cuộc họp FOMC tháng 6 cho thấy các nhà hoạch định chính sách vẫn chủ yếu lo ngại về lạm phát, với một số quan chức cảnh báo rằng đầu tư vào trí tuệ nhân tạo, thuế quan và căng thẳng leo thang ở Trung Đông có thể khiến giá cả tiếp tục tăng cao. Mặc dù lãi suất được giữ nguyên không đổi, một vài thành viên cho rằng việc thắt chặt hơn nữa cuối cùng có thể trở nên cần thiết nếu lạm phát tiếp tục kéo dài, củng cố quan điểm rằng ngưỡng để cắt giảm lãi suất vẫn còn cao.

Báo cáo Chính sách Tiền tệ Nửa năm của Cục Dự trữ Liên bang (Fed) cũng đưa ra thông điệp tương tự. Ngân hàng trung ương cho biết lạm phát tiếp tục tăng tốc vào mùa xuân do thuế quan, xung đột Trung Đông và các yếu tố liên quan đến trí tuệ nhân tạo, đồng thời nhấn mạnh rằng kỳ vọng lạm phát dài hạn vẫn được neo ở mức 2%. Báo cáo cũng mô tả hoạt động kinh tế và thị trường lao động nhìn chung vẫn kiên cường bất chấp sự bất ổn gia tăng, thừa nhận điều kiện tín dụng thắt chặt và thị trường nhà ở trì trệ, và kết luận rằng hệ thống tài chính vẫn lành mạnh và kiên cường.

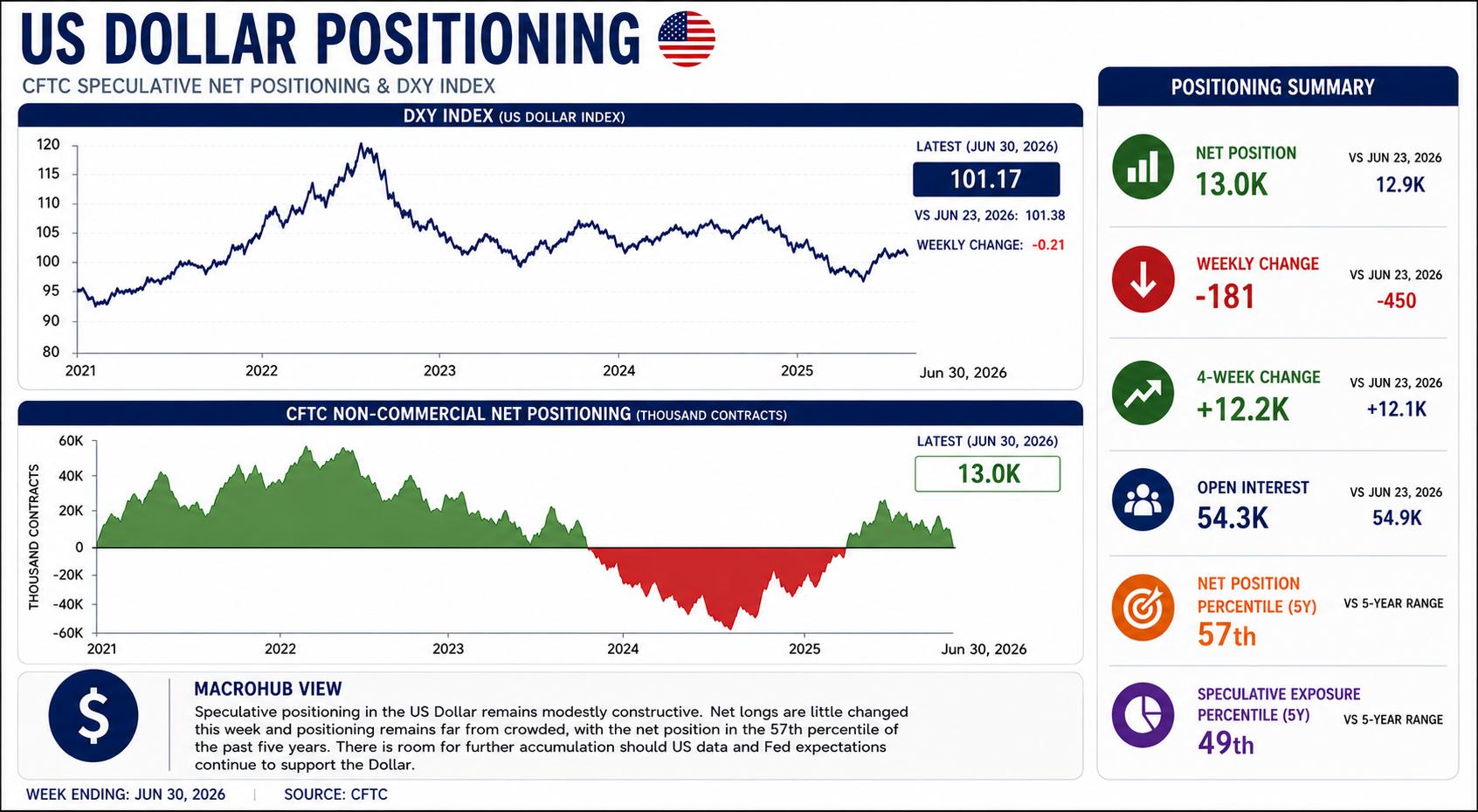

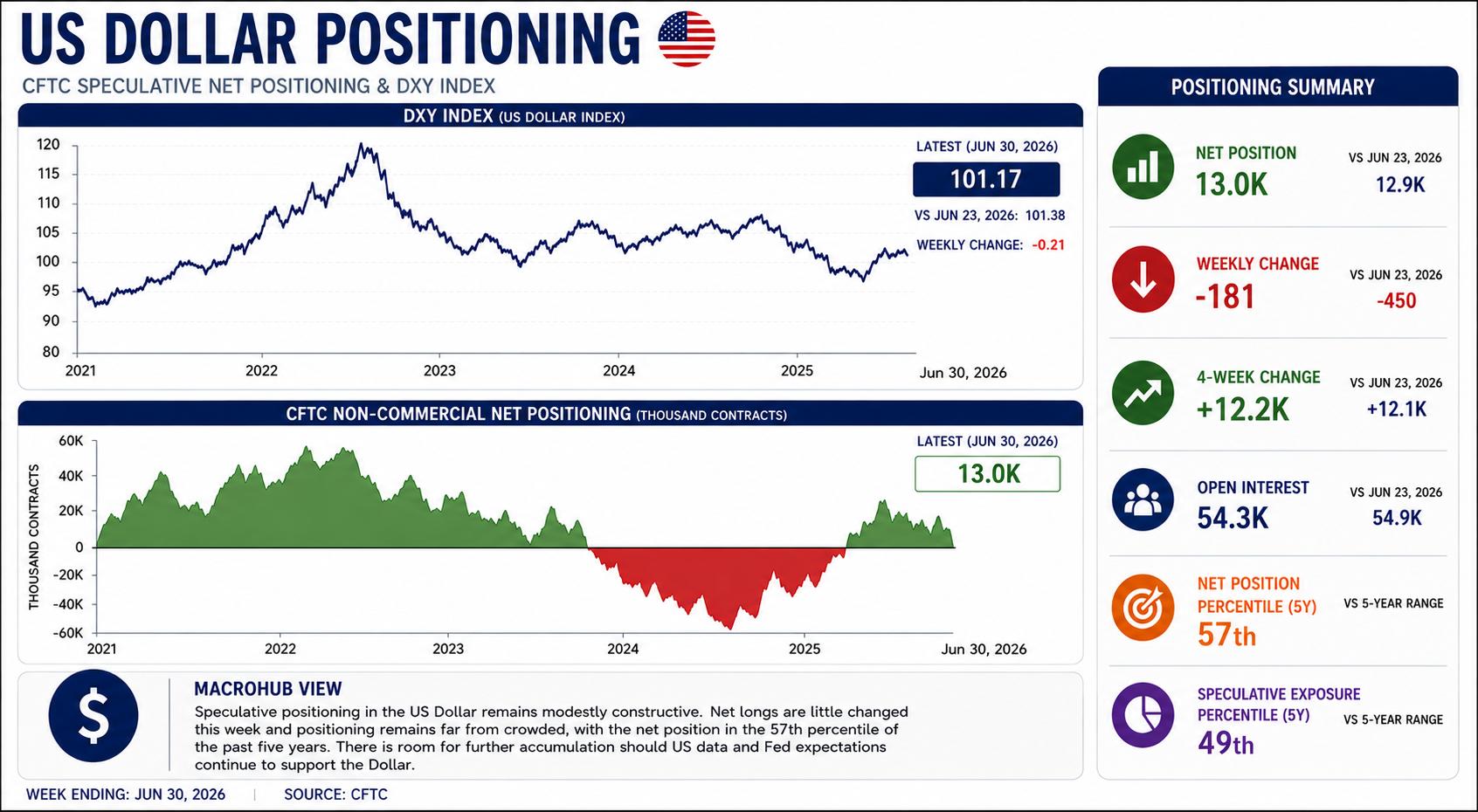

Đô la Mỹ: Vị thế vẫn tích cực khi đà tăng giá chững lại.

Vị thế đầu cơ đối với đồng Đô la Mỹ hầu như không thay đổi trong tuần kết thúc ngày 30 tháng 6, với số lượng vị thế mua ròng tăng nhẹ lên 13.000 hợp đồng so với 12.900 hợp đồng của tuần trước. Dữ liệu mới nhất từ Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) cho thấy việc tái thiết lập vị thế mua gần đây về cơ bản đã kết thúc, với việc các nhà đầu tư duy trì lập trường tích cực thay vì tăng đáng kể vị thế mua Đô la.

Khối lượng giao dịch hàng tuần về cơ bản không thay đổi, chỉ giảm 181 hợp đồng, trong khi mức thay đổi trong 4 tuần vẫn ổn định ở mức hơn 12.200 hợp đồng. Thêm vào đó, khối lượng hợp đồng mở cũng giảm nhẹ xuống còn 54.300 hợp đồng từ 54.900 hợp đồng, cho thấy sự tham gia tổng thể của thị trường không có nhiều thay đổi. Nhìn chung, các số liệu cho thấy một giai đoạn củng cố hơn là một sự thay đổi mới trong tâm lý đầu cơ.

Các số liệu lịch sử tiếp tục cho thấy đồng đô la Mỹ vẫn còn xa mức giao dịch tập trung. Vị thế ròng hiện tại xếp ở mức phần trăm thứ 57 trong phạm vi 5 năm, trong khi mức độ đầu cơ ở mức 24%, tương ứng với mức phần trăm thứ 49. Cả hai chỉ số đều cho thấy vị thế của các nhà đầu cơ đã phục hồi từ mức thấp được ghi nhận hồi đầu năm nhưng vẫn nhìn chung phù hợp với mức trung bình lịch sử.

Nhìn chung, dữ liệu mới nhất của CFTC cho thấy thị trường vẫn duy trì xu hướng tăng nhẹ đối với đồng đô la mà không thể hiện sự chắc chắn mạnh mẽ. Các nhà đầu tư đã tái thiết lập một phần vị thế mua của họ trong tháng qua, nhưng vị thế gần đây đã ổn định, tạo ra nhiều dư địa cho việc tích lũy thêm nếu dữ liệu kinh tế Mỹ sắp tới và kỳ vọng của Fed tiếp tục hỗ trợ đồng đô la.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Tình thế tiến thoái lưỡng nan của đồng đô la Mỹ: Lạm phát so với việc làm

Gần đây, đồng đô la Mỹ đang chịu ảnh hưởng trái chiều từ các tín hiệu kinh tế vĩ mô.

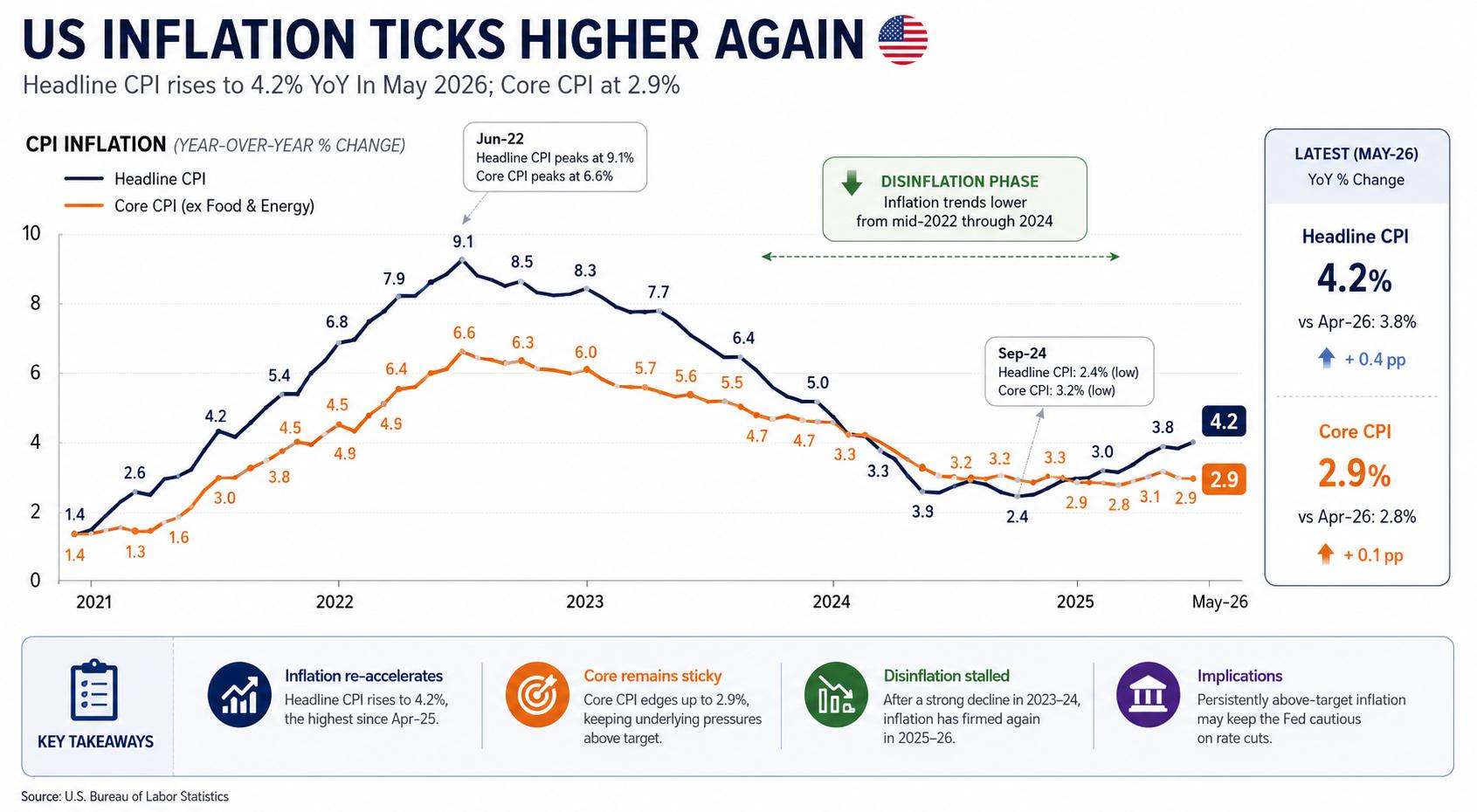

Lạm phát dai dẳng hơn dự kiến: giá tiêu dùng tăng mạnh trong tháng 5, với chỉ số CPI tổng thể tăng lên 4,2% so với cùng kỳ năm ngoái từ mức 3,8% và lạm phát lõi tăng lên 2,9% từ mức 2,8%. Báo cáo Chi tiêu Tiêu dùng Cá nhân (PCE) mới nhất đã nhấn mạnh điểm này, cho thấy áp lực giá cả cơ bản vẫn dai dẳng và củng cố lập luận rằng Cục Dự trữ Liên bang (Fed) nên duy trì chính sách thắt chặt lâu hơn.

Đồng đô la Mỹ đang chịu áp lực sau báo cáo việc làm phi nông nghiệp tháng 6 đáng thất vọng. Thực tế, nền kinh tế Mỹ chỉ tạo thêm 57.000 việc làm trong tháng, trong khi con số trước đó được điều chỉnh giảm xuống còn 129.000 từ 172.000. Hơn nữa, tỷ lệ thất nghiệp giảm nhẹ xuống 4,2% từ 4,3%, mặc dù sự cải thiện này dường như một phần là do tỷ lệ tham gia lực lượng lao động giảm.

Bất chấp dữ liệu thị trường lao động yếu hơn, Chủ tịch Fed Kevin Warsh dường như không có ý định chuyển trọng tâm khỏi lạm phát, khiến các nhà đầu tư đặt câu hỏi liệu sự suy yếu gần đây về việc làm có đủ để thay đổi triển vọng chính sách hay không.

Nhìn chung, tâm lý thị trường vẫn thận trọng. Các nhà đầu tư tiếp tục cân nhắc triển vọng không chắc chắn ở Trung Đông so với chiến lược vẫn chưa rõ ràng của Nhà Trắng trong việc giải quyết xung đột, trong khi sự chú ý ngày càng hướng đến báo cáo CPI của Mỹ vào thứ Ba tuần tới, vốn có thể tạo ra chất xúc tác lớn tiếp theo cho cả đồng đô la Mỹ và kỳ vọng về chính sách của Cục Dự trữ Liên bang (Fed) trong tương lai.

Tiếp theo là gì?

Tiếp theo là Chỉ số Giá tiêu dùng (CPI) tháng 6, đây có thể là yếu tố quan trọng ảnh hưởng đến kỳ vọng về đường lối chính sách của Cục Dự trữ Liên bang (Fed). Các nhà đầu tư cũng sẽ theo dõi sát sao bài phát biểu về chính sách tiền tệ nửa năm của Chủ tịch Kevin Warsh trước Quốc hội vào thứ Ba và thứ Tư, cũng như Doanh số bán lẻ tháng 6 và khảo sát sơ bộ về Tâm lý người tiêu dùng của Đại học Michigan vào tháng 7.

Bên cạnh lịch kinh tế, những diễn biến ở Trung Đông và các tuyên bố mới từ các quan chức Cục Dự trữ Liên bang Mỹ (Fed) sẽ là những yếu tố chính ảnh hưởng đến tâm lý thị trường và đồng đô la Mỹ.

Người bạn tốt nhất của đồng đô la: Lạm phát dai dẳng

Nếu những tháng gần đây đã cho thấy điều gì, thì đó là việc hạ lạm phát từ mức cao là một thách thức, trong khi đưa nó trở lại mức mục tiêu hoàn toàn lại là một thách thức hoàn toàn khác.

Điều đó có thể trở thành nguồn hỗ trợ lớn nhất cho đồng đô la Mỹ trong những tháng tới.

Thị trường có thể đã đánh giá thấp mức độ khó khăn của giai đoạn cuối cùng trong quá trình giảm phát. Chừng nào áp lực giá cả cơ bản vẫn còn dai dẳng, triển vọng lãi suất duy trì ở mức cao trong thời gian dài hơn sẽ tiếp tục hỗ trợ đồng đô la.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Pablo Piovano