Dự báo hàng tuần về đồng đô la Mỹ: Thuế quan, việc làm và biến động kinh tế Hoa Kỳ

Nửa cuối tuần diễn ra không mấy khả quan khiến đồng Đô la Mỹ (USD) trắng tay, đảo ngược đà tăng của tuần trước mặc dù đã đạt đỉnh ba tuần mới vượt xa ngưỡng 104,00 trong vài ngày qua khi đo bằng Chỉ số Đô la Mỹ (DXY).

- Chỉ số đồng đô la Mỹ kết thúc tuần ở mức giảm nhẹ.

- “Ngày giải phóng” của Trump khiến thị trường toàn cầu lo lắng.

- Cánh cửa cho một cuộc chiến thương mại toàn cầu vẫn còn rộng mở.

Nửa cuối tuần diễn ra không mấy khả quan khiến đồng Đô la Mỹ (USD) trắng tay, đảo ngược đà tăng của tuần trước mặc dù đã đạt đỉnh ba tuần mới vượt xa ngưỡng 104,00 trong vài ngày qua khi đo bằng Chỉ số Đô la Mỹ (DXY).

Sự lạc quan ban đầu của đồng bạc xanh xuất hiện sau những lời đe dọa áp thuế quan tiếp theo của Nhà Trắng, mặc dù những lo ngại về việc nền kinh tế Hoa Kỳ (US) có thể hoạt động như thế nào trong bối cảnh căng thẳng thương mại mới này cuối cùng đã làm tổn hại đến tâm lý và kéo chỉ số đi xuống.

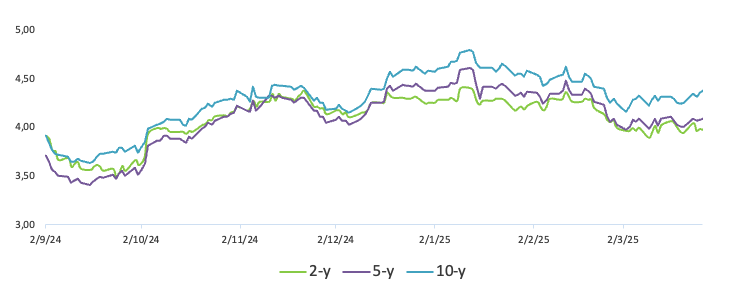

Sự biến động này quanh đồng đô la Mỹ diễn ra sau một hiệu suất hỗn hợp, lan rộng trong lợi suất trái phiếu Hoa Kỳ. Điều đó nói rằng, trong khi phần cuối ngắn hạn trượt trở lại mức thấp trong nhiều ngày, phần bụng và phần cuối dài hạn của đường cong đã cắt giảm một phần sự phục hồi hàng tuần vào thứ Sáu, khiến chúng có mức tăng khiêm tốn trong tuần.

Bất ổn thương mại và áp lực giá cả

Tuần này, cơn sốt xung quanh thuế quan của Hoa Kỳ đã bùng phát trở lại sau khi áp thuế 25% mới đối với ô tô và phụ tùng ô tô nhập khẩu của Hoa Kỳ vào thứ Tư. Tuy nhiên, điều quan trọng cần nhớ là sau khi mức thuế 25% đánh vào hàng nhập khẩu của Mexico và Canada vào ngày 4 tháng 3, Tổng thống Trump đã nhanh chóng đưa ra lệnh hoãn thuế - tạm dừng thuế đối với hàng hóa theo Hiệp định Hoa Kỳ-Mexico-Canada (USMCA) cho đến ngày 2 tháng 4. Trong khi đó, mức thuế bổ sung 10% đối với hàng nhập khẩu của Trung Quốc, nâng tổng mức thuế lên 20%, vẫn có hiệu lực.

Chủ đề này tiếp tục gây ra nhiều cuộc tranh luận giữa những người tham gia thị trường và các chính phủ toàn cầu, tất cả đều diễn ra trước thềm "ngày giải phóng" vào ngày 2 tháng 4.

Vậy, “ngày giải phóng” là gì?

Chính quyền Trump đang chuẩn bị cho cái mà họ gọi là "ngày giải phóng" vào ngày 2 tháng 4, khi một đợt thuế quan mới sắp được áp dụng. Động thái này được coi là đỉnh cao của "Chính sách thương mại nước Mỹ trên hết" của Tổng thống Trump—một tầm nhìn mà ông đã công bố bằng một sắc lệnh hành pháp vào ngày đầu tiên nhậm chức, nhằm mục đích trẻ hóa ngành sản xuất của Hoa Kỳ.

Được ông Trump gọi là "đợt áp thuế lớn", thông báo về mức thuế sắp tới ám chỉ các biện pháp có thể còn mở rộng hơn mức thuế nhập khẩu 25% mới áp dụng đối với xe cộ và phụ tùng ô tô chỉ vài ngày trước.

Trên thực tế, chính quyền có kế hoạch đưa ra cái gọi là thuế quan qua lại—thuế đánh vào hàng hóa nhập khẩu tương ứng với thuế quan mà các nước khác áp dụng cho sản phẩm của Mỹ. Mục tiêu? Để điều chỉnh mất cân bằng thương mại với các quốc gia xuất khẩu sang Hoa Kỳ nhiều hơn lượng hàng họ nhập khẩu ngược lại.

Tác động tức thời của thuế nhập khẩu cao hơn thường là sự gia tăng đột biến một lần về giá tiêu dùng, một tác động không có khả năng gây ra sự thay đổi chính sách ngay lập tức của Cục Dự trữ Liên bang (Fed). Tuy nhiên, nếu các biện pháp thương mại này trở thành một biện pháp cố định dài hạn hoặc tăng cường hơn nữa, các nhà sản xuất và nhà bán lẻ có thể bị thúc đẩy để duy trì mức giá cao—hoặc do cạnh tranh giảm hoặc để theo đuổi biên lợi nhuận cao hơn.

Làn sóng tăng giá thứ cấp này cuối cùng có thể làm giảm nhu cầu của người tiêu dùng, làm chậm tăng trưởng kinh tế, ảnh hưởng đến việc làm và thậm chí mở đường cho áp lực giảm phát mới. Những kết quả như vậy, theo thời gian, có thể buộc Fed phải hành động quyết liệt hơn.

Vượt qua nền kinh tế chậm lại và lạm phát vượt ngưỡng

Ngoài câu chuyện về thuế quan, diễn biến giá gần đây của đồng đô la Mỹ còn bị thúc đẩy bởi những đồn đoán ngày càng tăng về khả năng suy thoái kinh tế, một tâm lý được củng cố bởi dữ liệu ảm đạm và sự suy giảm niềm tin của thị trường.

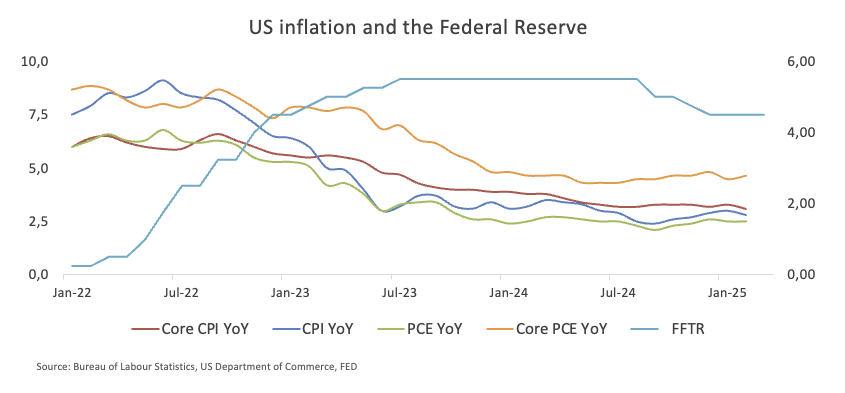

Mặc dù lạm phát vẫn vượt quá mục tiêu 2% của Fed, được phản ánh qua cả chỉ số CPI và PCE, nhưng thị trường lao động mạnh mẽ cũng góp phần tạo nên bước ngoặt mới cho câu chuyện.

Cuối cùng, sự kết hợp của nhiều yếu tố này - cùng với sự gia tăng bất ổn về mức thuế quan mới của Hoa Kỳ - đã khiến Fed giữ nguyên lãi suất tại cuộc họp ngày 19 tháng 3.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Tuần tới – NFP của Hoa Kỳ và CPI của Khu vực đồng tiền chung châu Âu được chờ đợi khi cuộc chiến thuế quan nóng lên, RBA họp

- Dự báo vàng hàng tuần: Nỗi lo chiến tranh thương mại đẩy giá vàng lên mức cao kỷ lục mới

- Triển vọng hàng tuần của GBP/USD: Bảng Anh chuẩn bị cho đợt áp thuế của Trump

- Dự báo hàng tuần về EUR/USD: Đồng đô la Mỹ sẽ tiếp tục giảm mặc dù có sự không chắc chắn trong phán quyết

- Dự báo hàng tuần về Bitcoin: BTC vẫn bình lặng trước cơn bão

Thận trọng trong chính sách: Cách tiếp cận vững chắc của Fed đối với những thách thức kinh tế

Vào ngày 19 tháng 3, Cục Dự trữ Liên bang đã kết thúc cuộc họp bằng cách giữ nguyên lãi suất quỹ liên bang ở mức từ 4,25% đến 4,5%.

Trích dẫn sự bất ổn gia tăng—từ việc thay đổi chính sách đến căng thẳng thương mại gia tăng—Ủy ban đã lựa chọn lập trường thận trọng. Đồng thời, Ủy ban đã điều chỉnh dự báo năm 2025, hạ mức tăng trưởng GDP thực tế từ 2,1% xuống 1,7% và đẩy kỳ vọng lạm phát tăng từ 2,5% lên 2,7%. Những điều chỉnh này làm nổi bật mối lo ngại ngày càng tăng về mối đe dọa đình lạm, khi tăng trưởng chậm giao thoa với lạm phát cao hơn.

Trong cuộc họp báo thường kỳ, Chủ tịch Fed Jerome Powell nhắc lại rằng không cần phải cắt giảm lãi suất thêm ngay lập tức.

Nhìn chung, bình luận tuần này nhấn mạnh Fed vẫn thận trọng, cân bằng giữa lo ngại về lạm phát do thuế quan, tiến triển không đồng đều hướng tới mục tiêu 2% và tác động của thị trường lao động vững chắc. Trong khi một số quan chức dự kiến cắt giảm lãi suất, thời điểm và phạm vi vẫn còn thay đổi khi các nhà hoạch định chính sách đánh giá các chỉ số kinh tế đang diễn ra và diễn biến thương mại:

Thống đốc Cục Dự trữ Liên bang Adriana Kugler lưu ý tuần này rằng chính sách lãi suất vẫn mang tính hạn chế và được hiệu chỉnh phù hợp, trong khi tiến độ hướng tới mục tiêu lạm phát 2% của Fed đã mất đà kể từ mùa hè năm ngoái. Bà mô tả sự gia tăng gần đây của lạm phát hàng hóa là "không có ích".

Trong khi đó, Chủ tịch Fed Atlanta Raphael Bostic cho biết hiện ông dự đoán lạm phát sẽ chậm lại trong những tháng tới và đã điều chỉnh dự báo về việc cắt giảm lãi suất, dự kiến chỉ giảm một phần tư điểm vào cuối năm. Ông giải thích rằng các doanh nghiệp có khả năng sẽ chuyển chi phí thuế quan sắp tới và mức tăng lạm phát yếu hơn sẽ làm chậm lộ trình chính sách phù hợp.

Chủ tịch Fed Boston Susan Collins cho rằng thuế quan chắc chắn sẽ đẩy lạm phát tăng cao hơn trong thời gian tới, mặc dù mức độ tác động này vẫn chưa chắc chắn. Bà nhấn mạnh rằng khả năng lạm phát tăng trong thời gian ngắn có vẻ cao hơn, nhưng vẫn có nguy cơ áp lực giá cả tăng cao có thể kéo dài. Do đó, bà dự đoán Fed sẽ giữ lãi suất ổn định trong thời gian dài hơn.

Chủ tịch Fed San Francisco Mary Daly cho rằng hai lần cắt giảm lãi suất trong năm nay vẫn là dự báo "hợp lý". Với thị trường lao động mạnh mẽ, nền kinh tế tăng trưởng và lạm phát đang giảm dần, bà tin rằng các nhà hoạch định chính sách có thể đợi để giảm lãi suất cho đến khi họ thấy các doanh nghiệp thích ứng với chi phí liên quan đến thuế quan như thế nào.

Tiếp theo là cho USD

Mọi con mắt đều đổ dồn vào dữ liệu thị trường lao động, với Bảng lương phi nông nghiệp tháng 3 sẽ là tâm điểm, tiếp theo là báo cáo ADP và Cơ hội việc làm của JOLT. Ngoài ra, ISM sẽ công bố các cuộc khảo sát hàng tháng về lĩnh vực sản xuất và dịch vụ, và như thường lệ, mong đợi các bình luận sôi nổi từ các quan chức Fed để làm mọi thứ trở nên hấp dẫn hơn.

Bản đồ chỉ số đô la Mỹ

Về mặt kỹ thuật, Chỉ số đồng đô la Mỹ (DXY) vẫn đang giao dịch dưới đường trung bình động đơn giản (SMA) 200 ngày ở mức 104,92, củng cố triển vọng giảm giá .

Người mua dường như đã quay trở lại thị trường sau tình trạng quá bán gần đây, nhưng nếu sự phục hồi tiếp tục, chúng ta có thể thấy chỉ số sẽ quay trở lại mức đỉnh hàng tuần là 104,68 (ngày 26 tháng 3), trước SMA 200 ngày. Phía bắc từ đây xuất hiện các SMA 55 ngày và 100 ngày tạm thời, lần lượt ở mức 106,44 và 106,74. Ngoài ra, chỉ số có thể gặp thêm những trở ngại ở mức cao hàng tuần là 107,66 (ngày 28 tháng 2), mức đỉnh tháng 2 là 109,88 (ngày 3 tháng 2) và cuối cùng là mức đỉnh năm 2025 là 110,17 (ngày 13 tháng 1).

Mặt trái là, nếu áp lực bán gia tăng, mức hỗ trợ dự kiến đầu tiên là ở đáy năm 2025 là 103,22 (ngày 11 tháng 3) và sau đó là ở đáy năm 2024 là 100,15 (ngày 27 tháng 9), cả hai đều trước mức quan trọng 100,00.

Các chỉ báo động lượng cho thấy một bức tranh hỗn hợp: Chỉ số sức mạnh tương đối (RSI) hàng ngày đã giảm trở lại vùng 40, mang lại tông màu bi quan hơn, trong khi Chỉ số định hướng trung bình (ADX) đã giảm xuống khoảng 29, ám chỉ rằng xu hướng hiện tại có thể đang dần mất đà.

Biểu đồ hàng ngày DXY

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Pablo Piovano