Dữ liệu lạm phát của Hoa Kỳ sẽ được chú ý

Hiệu ứng lan tỏa từ cuộc bầu cử Tổng thống Hoa Kỳ vẫn còn được cảm nhận ngay cả hai tuần sau cuộc bầu cử Tổng thống. Trong ấn bản tuần này, chúng ta sẽ xem xét những gì đã xảy ra và những gì đang chờ đợi các nhà giao dịch vào tuần tới.

Hiệu ứng lan tỏa từ cuộc bầu cử Tổng thống Hoa Kỳ vẫn còn được cảm nhận ngay cả hai tuần sau cuộc bầu cử Tổng thống. Trong ấn bản tuần này, chúng ta sẽ xem xét những gì đã xảy ra và những gì đang chờ đợi các nhà giao dịch vào tuần tới. Nhìn chung, một số lượng lớn các bản phát hành tài chính sẽ được công bố và đặc biệt là về mặt lạm phát. Trong số phần lớn các bản phát hành tài chính, có hai bản thu hút sự chú ý của chúng tôi và đó là lãi suất PCE cốt lõi và biên bản cuộc họp gần đây nhất của FOMC. Theo quan điểm của chúng tôi, Fed đang cố gắng đi trên một ranh giới rất mong manh, giữa việc kiểm soát lạm phát trong khi đồng thời chuẩn bị cho các chính sách kinh tế của chính quyền mới.

USD – Dữ liệu lạm phát sẽ cung cấp cho Fed cái cớ để giữ nguyên lãi suất?

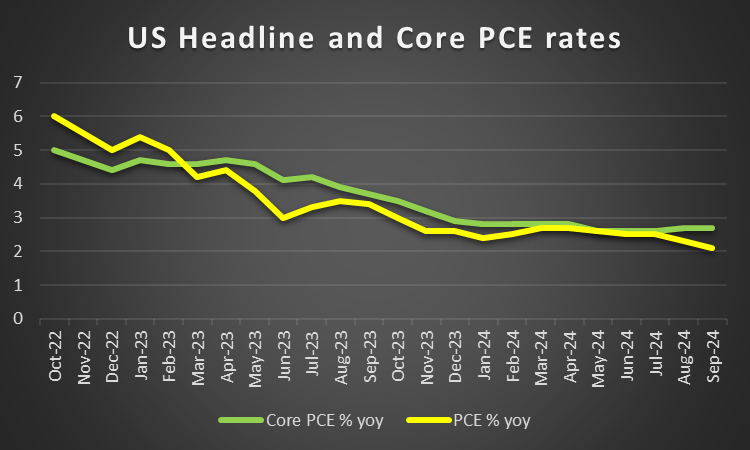

Về cơ bản đối với USD, tác động từ cuộc bầu cử Tổng thống Hoa Kỳ vẫn đang được nhìn thấy, vì nội các của chính quyền mới vẫn đang được thành lập. Đặc biệt, vị trí Bộ trưởng Tài chính vẫn chưa được quyết định và bản thân nó có thể tác động đến hướng đi của đồng đô la do tầm quan trọng của vị trí nội các. Hơn nữa, các chính sách kinh tế của Tổng thống đắc cử dường như khiến Fed chuẩn bị cho một cuộc chiến tăng giá, vì rủi ro về áp lực lạm phát dường như đang gia tăng, điều này có thể dẫn đến việc tạm dừng chu kỳ nới lỏng chính sách tiền tệ của Fed. Đặc biệt, chúng tôi đang đề cập đến các bình luận được đưa ra vào tuần trước trong đó Chủ tịch Fed Powell tuyên bố rằng "nền kinh tế không phát đi bất kỳ tín hiệu nào cho thấy chúng ta cần phải vội vàng hạ lãi suất". Hơn nữa, lãi suất FedGDPNow sơ bộ của Atlanta cho quý 4 tốt hơn dự kiến ở mức 2,6%, ngụ ý sự mở rộng kinh tế liên tục trong nền kinh tế Hoa Kỳ, điều này có thể củng cố thêm các bình luận của Chủ tịch Fed Powell vào tuần trước. Tuy nhiên, bài kiểm tra quan trọng đối với các nhà giao dịch đô la sẽ là loạt công bố tài chính từ Hoa Kỳ vào tuần tới, với sự nhấn mạnh lớn vào việc công bố lãi suất PCE cốt lõi của Hoa Kỳ, trong đó nếu áp lực lạm phát vẫn dai dẳng hoặc thậm chí tăng tốc, điều này có thể cung cấp cho Fed một số sự tự do nếu họ muốn giữ nguyên trong cuộc họp cuối cùng của năm và ngược lại. Theo quan điểm của chúng tôi, chúng tôi sẽ không ngạc nhiên khi thấy Fed vẫn giữ nguyên và nếu lãi suất PCE cốt lõi cho thấy áp lực lạm phát cứng đầu, điều này có thể cung cấp cho Fed một cái cớ để làm như vậy, xét đến rủi ro lạm phát gia tăng của các chính sách kinh tế của chính quyền mới. Cuối cùng, các nhà giao dịch đô la cũng có thể mong đợi việc công bố biên bản cuộc họp cuối cùng của FOMC vào tuần tới, trong đó chúng tôi sẽ không ngạc nhiên khi thấy các nhà hoạch định chính sách lựa chọn cách tiếp cận cắt giảm lãi suất dần dần hơn.

GBP – Lo ngại về lạm phát của Anh

Ở cấp độ vĩ mô, chúng tôi nhấn mạnh việc công bố tỷ lệ CPI của Vương quốc Anh cho tháng 10 vào thứ Tư, cao hơn dự kiến ở mức 2,3% so với mức dự kiến là 2,2% và thậm chí cao hơn mức trước đó là 1,7%. Con số lạm phát nóng hơn dự kiến cho thấy áp lực lạm phát tăng tốc trong nền kinh tế Vương quốc Anh, điều này có thể làm tăng áp lực buộc BoE phải kiềm chế không cắt giảm lãi suất mạnh tay trong cuộc họp tiếp theo của họ. Mặt khác, số liệu PMI sản xuất sơ bộ cho tháng 11 được công bố vào đầu ngày hôm nay cho thấy sự thu hẹp ngày càng rộng của lĩnh vực sản xuất của Vương quốc Anh. Đổi lại, điều này có thể khiến BoE lo ngại vì nếu tình hình kinh tế xấu đi, họ có thể lựa chọn cách tiếp cận "ôn hòa" hơn. Ở cấp độ chính trị, với quyết định tăng thanh toán bảo hiểm quốc gia về việc làm của Chính phủ Lao động, BoE có thể sẽ có cách tiếp cận thận trọng hơn đối với con đường chính sách tiền tệ của mình, như Thống đốc BoE Bailey đã tuyên bố vào đầu tuần này rằng "một cách tiếp cận dần dần để loại bỏ sự hạn chế của chính sách tiền tệ sẽ giúp chúng ta quan sát cách thức diễn ra của điều này". Nhìn chung, có vẻ như BoE đang lo ngại và có thể muốn tạm dừng cắt giảm lãi suất, trong nỗ lực đánh giá tác động thực sự của các thông báo gần đây của Chính phủ đối với nền kinh tế Anh, nhưng một nền kinh tế đang chao đảo có thể buộc BoE phải hành động. Theo quan điểm của chúng tôi, chúng tôi sẽ không ngạc nhiên khi thấy BoE áp dụng cách tiếp cận chờ đợi và quan sát, có thể đã được cải thiện sau khi lạm phát tăng cao hơn dự kiến vào đầu tuần này.

JPY – Có nên tăng hay không tăng?

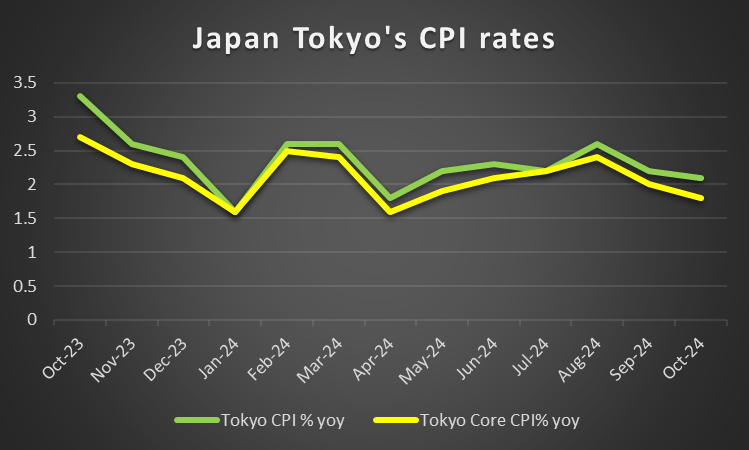

BOJ dường như đang phải đối mặt với một tình thế tiến thoái lưỡng nan, đó là liệu ngân hàng có nên tăng lãi suất hay giữ nguyên trong cuộc họp chính sách tiền tệ tiếp theo của họ. Có vẻ như Thống đốc BOJ Ueda cũng đang phải đối mặt với tình thế tiến thoái lưỡng nan cụ thể này, khi ông tuyên bố trước đó vào thứ Năm rằng "Không thể dự đoán được kết quả của cuộc họp tại thời điểm này" và tiếp tục nói rằng "Cuộc họp tiếp theo là vào tháng 12, nhưng vẫn còn một tháng nữa. Lượng lớn dữ liệu và thông tin sẽ có sẵn từ bây giờ cho đến lúc đó". Về cơ bản, Thống đốc BOJ Ueda đang ngụ ý rằng quyết định của ngân hàng về việc có tăng lãi suất hay không có thể được quyết định trong cuộc họp và bản thân ngân hàng hiện vẫn chưa chắc chắn về con đường mà họ nên đi. Ở cấp độ kinh tế vĩ mô, chúng tôi muốn lưu ý đến con số cán cân thương mại của Nhật Bản trong tháng 10 thấp hơn dự kiến, nhưng khi xem xét tỷ lệ xuất khẩu được cải thiện ở mức 3,1% so với mức dự kiến là 2,2%, điều này có thể cung cấp một số chỉ báo tích cực cho nền kinh tế Nhật Bản. Hơn nữa, tỷ lệ CPI cốt lõi của Nhật Bản cho tháng 10 được công bố sớm hơn hôm nay đã tăng cao hơn dự kiến, điều này có thể hỗ trợ cho JPY, vì nó có thể làm thay đổi một chút cán cân theo hướng có lợi cho cách tiếp cận chính sách tiền tệ hạn chế hơn của ngân hàng. Hơn nữa, chúng tôi cũng muốn lưu ý rằng tỷ lệ CPI Tokyo của Nhật Bản sẽ được công bố vào tuần tới, trong trường hợp áp lực lạm phát gia tăng, điều này có thể làm thay đổi cán cân theo hướng có lợi cho những người theo chủ nghĩa diều hâu trong BOJ, vì có thể thấy lập trường chính sách tiền tệ hạn chế hơn, điều này có thể hỗ trợ cho Yên. Mặt khác, nếu tỷ lệ CPI Tokyo cho thấy áp lực lạm phát giảm bớt, nó có thể có tác dụng ngược lại và do đó có thể gây áp lực lên JPY.

EUR – Con tàu lạm phát trong Khu vực vẫn ổn định

USD tiếp tục mạnh lên so với EUR khi một số nhà phân tích tiếp tục nhấn mạnh khả năng cặp tiền này đạt đến mức ngang giá. Ở cấp độ chính trị, có một mối lo ngại rộng rãi rằng cuộc chiến ở Ukraine đang bước vào một giai đoạn mới, với việc Nga đã thay đổi học thuyết hạt nhân của mình và đã phóng ICBM đầu tiên được sử dụng trong cuộc chiến chống lại Ukraine theo Kyiv. ICBM theo truyền thống được thiết kế để thực hiện các cuộc tấn công hạt nhân tầm xa và do đó, tầm quan trọng của nó khi được sử dụng trong một cuộc chiến tranh thông thường không thể bị cường điệu hóa. Đổi lại, việc lật sang trang mới của cuộc chiến ở Ukraine có thể gây ra những lo ngại rộng rãi cho Khu vực và do đó có thể gây áp lực lên EUR. Ở cấp độ tiền tệ, chúng tôi muốn chỉ ra những bình luận của Chủ tịch ECB Lagarde rằng "chúng tôi đang bẻ gãy cổ lạm phát", điều này có xu hướng ngụ ý rằng áp lực lạm phát trong Khu vực có thể đang giảm và do đó có thể cho phép ngân hàng tiếp tục con đường nới lỏng chính sách tiền tệ của họ. Ở cấp độ kinh tế vĩ mô, chúng tôi muốn lưu ý rằng số liệu HICP sơ bộ cho Khu vực trong tháng 10 sẽ được công bố vào thứ Sáu tuần tới và do đó, nếu lạm phát vẫn ổn định như lãi suất tiêu đề đã được công bố vào đầu tuần này, chúng ta có thể thấy các nhà hoạch định chính sách của ECB áp dụng cách tiếp cận ôn hòa hơn. Trong khi đó, nếu lãi suất HICP cho thấy áp lực lạm phát tăng tốc, chúng ta có thể thấy các nhà hoạch định chính sách tỏ ra do dự trong việc tiếp tục cắt giảm lãi suất, điều này có thể hỗ trợ cho đồng EUR. Theo quan điểm của chúng tôi, Khu vực có thể không còn lựa chọn nào khác ngoài việc tiếp tục con đường nới lỏng chính sách tiền tệ của mình, vì những lo ngại về khả năng phục hồi chung của khối hiện đang được đưa vào tầm ngắm.

AUD – Tỷ giá CPI tuần tới

Lịch phát hành kinh tế tuần này khá trống đối với các nhà giao dịch Úc, do đó có thể tập trung nhiều hơn vào biên bản cuộc họp gần đây nhất của RBA. Trong biên bản cuộc họp của RBA, các nhà hoạch định chính sách tuyên bố rằng "các thành viên thừa nhận rằng điều quan trọng là phải sẵn sàng điều chỉnh lập trường tương lai của chính sách tiền tệ khi triển vọng kinh tế thay đổi. Do đó, các thành viên đã xem xét các điều kiện có thể đảm bảo thay đổi mục tiêu lãi suất tiền mặt trong tương lai hoặc quyết định giữ nguyên ở mức hiện tại trong một thời gian dài". Về cơ bản, biên bản cuộc họp của RBA có thể ngụ ý rằng ngân hàng có thể giữ lãi suất cao hơn trong thời gian dài hơn, điều này có thể hỗ trợ cho đồng đô la Úc. Ở cấp độ kinh tế vĩ mô, tỷ lệ CPI của quốc gia cho tháng 10 sẽ được công bố vào tuần tới và do đó cũng có thể ảnh hưởng đến hướng đi của giọng điệu của RBA cho đến cuối năm. Đặc biệt, nếu tỷ lệ CPI tăng tốc, điều này ngụ ý rằng áp lực lạm phát dai dẳng trong nền kinh tế Úc, thì các lời kêu gọi ngân hàng tiếp tục giữ nguyên có thể tăng lên, điều này có thể hỗ trợ cho đồng đô la Úc. Mặt khác, nếu lạm phát giảm bớt áp lực lạm phát, điều này có thể làm tăng áp lực buộc RBA phải thay đổi quan điểm, điều này có thể ngụ ý việc cắt giảm lãi suất trong tương lai và do đó có thể gây áp lực lên AUD.

CAD – Sự đau đớn của tỷ lệ CPI tháng 10 đối với Canada

Ở cấp độ kinh tế vĩ mô, tỷ lệ CPI của Canada cho tháng 10 được công bố vào đầu tuần này đã tăng cao hơn dự kiến, ngụ ý áp lực lạm phát vẫn tiếp diễn trong nền kinh tế Canada. Con số lạm phát tăng cao hơn dự kiến có thể làm tăng áp lực buộc BoC phải giữ nguyên trong cuộc họp chính sách tiền tệ tiếp theo của họ và do đó có thể đã hỗ trợ cho đồng Loonie trong tuần. Hơn nữa, chúng ta sẽ không ngạc nhiên khi thấy các nhà hoạch định chính sách của BoC ngụ ý rằng ngân hàng có thể cần tạm dừng để đảm bảo lạm phát không vượt khỏi tầm kiểm soát và mức hiện tại có thể đủ hạn chế. Đổi lại, điều này có thể được coi là diều hâu đối với CAD, điều này có thể hỗ trợ cho đồng tiền này. Tuy nhiên, các nhà giao dịch có thể đang hướng đến bản công bố tài chính vào tuần tới về tỷ lệ GDP của Canada trong quý 3. Nếu tỷ lệ GDP cao hơn mức đọc trước đó, điều đó có thể ngụ ý tăng trưởng kinh tế trong nền kinh tế Canada và do đó, với sự gia tăng lạm phát, ngân hàng có thể lựa chọn không cắt giảm lãi suất thêm nữa. Ngược lại, nếu tỷ lệ GDP thấp hơn tỷ lệ trước đó, điều này có thể ám chỉ sự suy yếu của nền kinh tế và có thể trở thành mối lo ngại đối với ngân hàng.

Bình luận chung

Như một lời kết, thông thường chúng ta nên kỳ vọng ảnh hưởng của USD đối với thị trường ngoại hối sẽ tăng lên do số lượng và mức độ nghiêm trọng của các đợt phát hành tài chính có tác động lớn từ Hoa Kỳ đang gia tăng. Tuy nhiên, với các vị trí trong nội các của chính quyền mới vẫn đang được quyết định, chúng tôi kỳ vọng sự quan tâm sẽ được duy trì đối với những gì đang diễn ra ở Hoa Kỳ trên cơ sở cơ bản. Đối với vàng, chúng tôi muốn lưu ý rằng với việc Nga đã bắn ICBM đầu tiên trong một cuộc chiến tranh thông thường, cuộc chiến đã sang trang mới và các rủi ro địa chính trị có thể đang dẫn dòng tiền trú ẩn an toàn vào kim loại quý.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Phaedros Pantelides