FX hàng ngày: Lạm phát ổn định để duy trì hỗ trợ cho đồng đô la

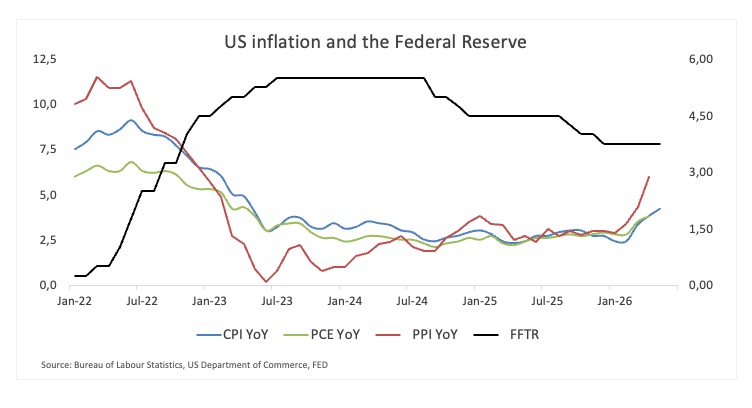

Điểm nhấn của phiên giao dịch hôm nay sẽ là việc công bố chỉ số giảm phát PCE cốt lõi của Hoa Kỳ tháng 10, dự kiến ở mức 0,3% MoM. Mặc dù thị trường phần lớn đã thoát khỏi câu chuyện lạm phát của Hoa Kỳ

Điểm nhấn của phiên giao dịch hôm nay sẽ là việc công bố chỉ số giảm phát PCE cốt lõi của Hoa Kỳ tháng 10, dự kiến ở mức 0,3% MoM. Mặc dù thị trường phần lớn đã thoát khỏi câu chuyện lạm phát của Hoa Kỳ, nhưng một chỉ số khó khăn sẽ làm tăng thêm nghi ngờ rằng Fed cần phải cắt giảm vào tháng 12. Dự kiến đồng đô la sẽ giữ nguyên mức tăng gần đây, mặc dù việc bán tháo vào cuối tháng vẫn là một rủi ro.

USD: Lạm phát cứng nhắc khiến thị trường phải đoán già đoán non về việc Fed cắt giảm lãi suất

Đồng đô la vẫn được trả giá hợp lý vào thứ Ba khi thị trường tiếp nhận tin tức về thuế quan của Hoa Kỳ, trong khi tin tức về thỏa thuận hòa bình giữa Israel và Hezbollah không ảnh hưởng nhiều đến thị trường. Ngoài áp lực dễ hiểu đối với đồng peso Mexico và các nhà sản xuất ô tô Hoa Kỳ có cơ sở ở phía nam biên giới, có rất ít tác động đến thị trường lãi suất của Hoa Kỳ. Nói cách khác, khía cạnh lạm phát của các mức thuế quan tiềm năng vẫn chưa diễn ra trên thị trường tài sản của Hoa Kỳ.

Về chủ đề lạm phát, hôm nay chứng kiến sự ra mắt của chỉ số giảm phát PCE cốt lõi cho tháng 10. Mức đọc 0,3% theo tháng vẫn có thể hơi cao so với sở thích của Fed, mặc dù con số như vậy đã được chiết khấu hoàn toàn vào hôm nay. Điều đó có nghĩa là thị trường có thể duy trì mức giá 15 điểm cơ bản của các đợt cắt giảm của Fed vào tháng 12 và cũng giữ chênh lệch lãi suất của Hoa Kỳ so với Phần còn lại của Thế giới ở mức khá rộng.

Chúng tôi lạc quan về đồng đô la và lưu ý rằng bộ dữ liệu của Hoa Kỳ ngày hôm nay, bao gồm xác nhận GDP quý 3 của Hoa Kỳ ở mức 2,8% theo quý theo năm, sẽ là dữ liệu cuối cùng trong tuần lễ ngắn ngủi này do kỳ nghỉ lễ. Nhìn chung, môi trường có vẻ lạc quan về đồng đô la đối với chúng tôi. Rủi ro giảm giá chính đối với đồng đô la trong tuần này có thể đến từ các luồng tái cân bằng vào cuối tháng. Ở đây, sự phân kỳ lớn đối với các nhà đầu tư cổ phiếu dựa trên đồng đô la của S&P 500 + 5,3% tính đến thời điểm hiện tại so với -1,36% đối với Eurostoxx 50 hoặc -1,6% đối với Nikkei 225 cảnh báo về việc bán đô la tái cân bằng để nâng tỷ trọng cổ phiếu của Châu Âu và Nhật Bản trở lại chuẩn mực. Các luồng này có thể trải qua điều kiện thanh khoản kém vào cuối tuần này, nhưng bất kỳ đợt giảm nào của DXY xuống vùng 106,25/50 trong tuần này đều sẽ đáp ứng nhu cầu tốt.

EUR: Ít lý do để vui mừng

EUR/USD đã phải vật lộn để tăng giá vào hôm qua mặc dù một số dữ liệu kinh tế vĩ mô của Hoa Kỳ không mạnh như mong đợi. Việc kìm hãm đồng euro có lẽ là hậu quả của ngành ô tô châu Âu hôm qua khi ngành này phản ứng với viễn cảnh Trump thực hiện các lời đe dọa trước bầu cử của mình. Giá cổ phiếu của các nhà sản xuất ô tô Đức đã giảm 3-6% vào hôm qua.

Không có nhiều sự kiện trong lịch trình của khu vực đồng euro ngày hôm nay và cơ hội tốt nhất để EUR/USD biến động sẽ phụ thuộc vào dữ liệu lạm phát của Hoa Kỳ. EUR/USD vẫn có vẻ khá quá bán dựa trên mức giảm 6-7% trong hai tháng, điều này cho thấy bất kỳ sự sụt giảm nào xuống vùng 1.0400/0425 ngày hôm nay có thể đủ để giảm trước khi bất kỳ đợt bán tháo đô la tái cân bằng cuối tháng nào xuất hiện (đã thảo luận ở trên).

GBP: Người ngoài cuộc vô tội

Với lãi suất tiền gửi một tuần ở mức 4,75% và là mức cao nhất trong không gian G10, đồng bảng Anh có thể đang thu hút một số dòng vốn chảy vào khi thị trường đưa ra quyết định về tốc độ và quy mô của chương trình nghị sự chính sách của Trump. Ngoài ra, hồ sơ lãi suất của Ngân hàng Anh tiếp tục được giao dịch gần với Fed hơn là ECB và cho thấy đồng bảng Anh sẽ hoạt động tốt hơn so với đồng euro. Chúng tôi có tỷ giá EUR/GBP cuối năm ở mức 0,83 – không quá xa so với mức hiện tại.

Tuy nhiên, rủi ro đối với dự báo đó có lẽ nằm ở mức 0,82 hơn là 0,84 vì Vương quốc Anh ít bị ảnh hưởng hơn về mặt thương mại và BoE vẫn chưa từ bỏ mối quan ngại về lạm phát cuối chu kỳ. Nhà kinh tế trưởng của BoE, Huw Pill, là thành viên MPC mới nhất hôm qua trích dẫn sự tập trung liên tục vào lạm phát dịch vụ.

CEE: Tập trung trở lại vào đấu giá trái phiếu

Dữ liệu bán lẻ và công nghiệp tháng 10 gây bất ngờ tích cực tại Ba Lan, và hôm nay, ngoại trừ dữ liệu thị trường lao động, chúng ta sẽ có một kỳ nghỉ trong lịch tại khu vực CEE. Tuy nhiên, trọng tâm sẽ chuyển sang các cuộc đấu giá trái phiếu chính phủ tại Ba Lan và Cộng hòa Séc. Tại Ba Lan, Bộ Tài chính đang phải vật lộn với nhu cầu thấp trong một vài cuộc đấu giá gần đây, trong khi nguồn cung trái phiếu chính phủ Ba Lan hàng tháng vẫn ở mức cao khoảng 25 tỷ PLN do các cuộc điều chỉnh ngân sách và kế hoạch cho năm tới. Mặc dù nhu cầu vay của năm nay về cơ bản đã được đáp ứng theo tính toán của chúng tôi, Bộ Tài chính đang cố gắng tài trợ trước càng nhiều càng tốt cho năm tới, trong khi ngân sách nhà nước năm nay vẫn có thể cho thấy một số lỗ hổng vào cuối năm khi chi tiêu theo truyền thống là cao nhất. Nhìn chung, thị trường sẽ theo dõi nhu cầu trong cuộc đấu giá hôm nay và lãi suất trong thời hạn, vốn đã rất biến động trong những tuần gần đây.

Mặt khác, tại Cộng hòa Séc, Bộ Tài chính vẫn đang tận hưởng nhu cầu khá mặc dù nguồn cung trái phiếu chính phủ Séc (CZGB) cao hơn trong ba tháng qua do dự kiến chi tiêu cho thiệt hại do lũ lụt. Hôm nay, Bộ Tài chính cũng sẽ phát hành CZGB bằng EUR lần đầu tiên sau một thời gian dài và chúng ta có thể ước tính lượng phát hành CZGB còn lại vào tháng 12 dựa trên thành công của phiên đấu giá hôm nay. Tuy nhiên, ngân sách nhà nước cho thấy chi tiêu thấp hơn dự kiến và chúng ta có thể thấy nguồn cung CZGB thấp hơn đáng kể vào tháng 12 trong khi 40 tỷ CZK sẽ đến hạn, cho thấy một kết thúc tích cực cho năm.

Trên cả thị trường zloty Ba Lan và koruna Séc, chúng ta có thể kỳ vọng dòng tiền trả lãi suất thông thường đến từ hoạt động phòng ngừa rủi ro cho các cuộc đấu giá trái phiếu. Điều này có thể hỗ trợ FX, vốn đã tìm kiếm một số khoản tăng giá một lần nữa vào ngày hôm qua với sự tạm dừng trong đợt tăng giá của USD và một số đợt định giá lại lãi suất ở cả hai thị trường. Chúng tôi vẫn giữ quan điểm bi quan về các loại tiền tệ CEE nói chung do quan điểm EUR/USD của chúng tôi, và do đó coi PLN và CZK mạnh hơn hiện tại là cơ hội để thị trường xây dựng các vị thế bán khống mới thay vì một câu chuyện đảo chiều.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team