Hệ thống tài chính đang có dấu hiệu căng thẳng.

Các hoạt động repo tại Cục Dự trữ Liên bang vào ngày cuối cùng của năm 2025 báo hiệu sự căng thẳng ngày càng gia tăng trong hệ thống tài chính, tương tự như tình hình chúng ta đã thấy vào năm 2019.

Các hoạt động repo tại Cục Dự trữ Liên bang vào ngày cuối cùng của năm 2025 báo hiệu sự căng thẳng ngày càng gia tăng trong hệ thống tài chính, tương tự như tình hình chúng ta đã thấy vào năm 2019.

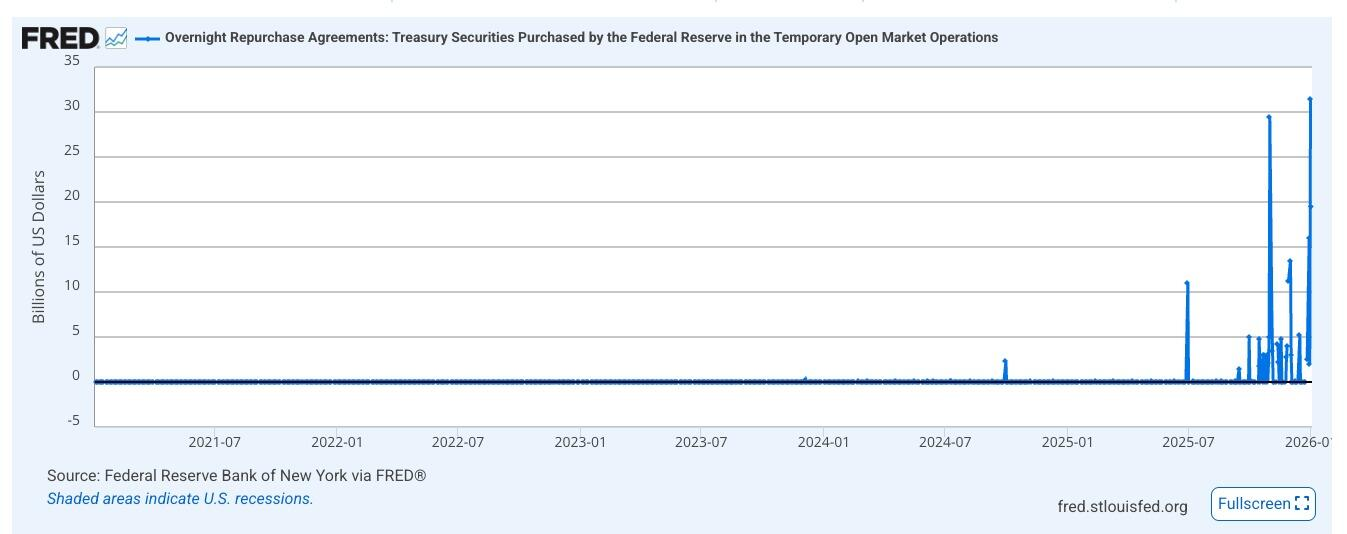

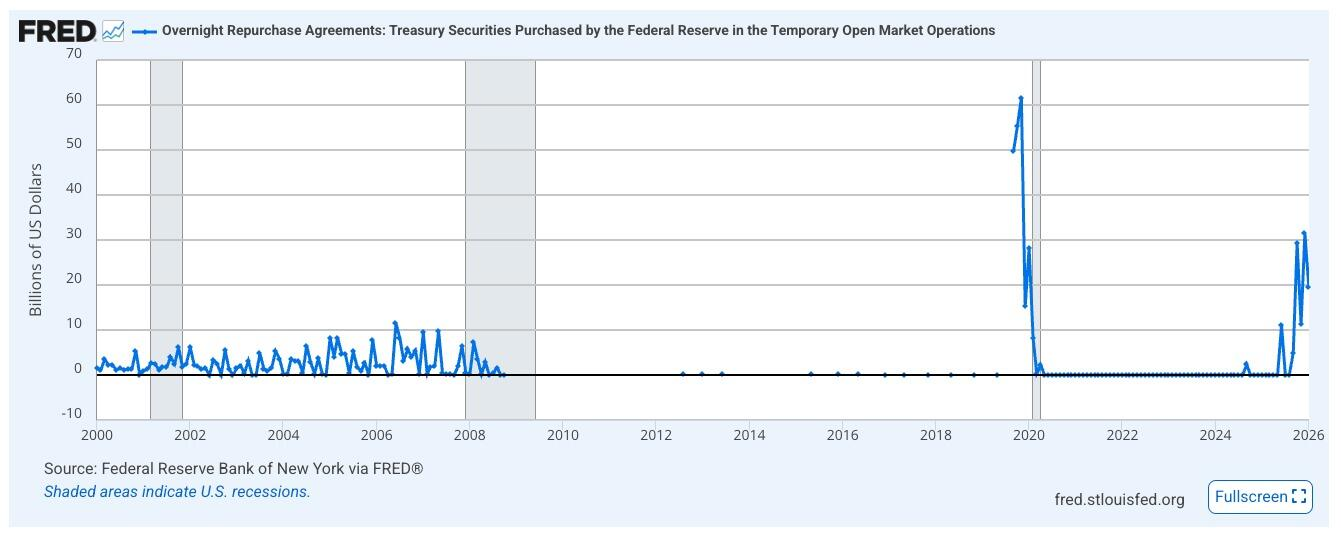

Các ngân hàng và các tổ chức tài chính khác đã vay 74,6 tỷ đô la từ Cơ sở Mua lại qua đêm (repo) thường trực của Cục Dự trữ Liên bang New York vào ngày cuối cùng của năm 2025. Lần cuối cùng chúng ta chứng kiến sự tăng đột biến như vậy trong các hoạt động repo là vào những tháng trước đại dịch COVID-19, khi thị trường chứng khoán lao dốc và nền kinh tế gặp trục trặc sau khi ngân hàng trung ương bắt đầu cố gắng "bình thường hóa" lãi suất sau cuộc Đại suy thoái.

Nghiệp vụ mua lại là một khía cạnh quan trọng của hệ thống ngân hàng. Thị trường repo cho phép các ngân hàng vay tiền mặt trong thời gian rất ngắn để duy trì thanh khoản và đáp ứng nhu cầu tài chính hàng ngày. Trong một giao dịch repo, một công ty tài chính thế chấp trái phiếu kho bạc và các chứng khoán “chất lượng cao” khác để vay ngắn hạn. Công ty này mua lại các trái phiếu đó với lãi suất danh nghĩa, thường trong vòng 24 giờ.

Vào ngày 31 tháng 12, các ngân hàng và các tổ chức tài chính khác đã thế chấp 31,5 tỷ đô la trái phiếu kho bạc, cùng với 43,1 tỷ đô la chứng khoán thế chấp để đảm bảo các khoản vay qua đêm.

Các nghiệp vụ repo thường diễn ra giữa các thực thể tư nhân dựa trên lãi suất thị trường. Việc tăng lãi suất repo đồng nghĩa với việc thiếu hụt tiền mặt ngắn hạn.

Theo Reuters, lãi suất repo thế chấp chung (GC) trên thị trường mở vào đầu ngày thứ Tư ở mức khoảng 3,9%. Con số này cao hơn lãi suất repo của Cục Dự trữ Liên bang (Fed) là 3,75%. Chênh lệch này đã khuyến khích các công ty vay tiền từ Fed với lãi suất thấp hơn.

Trên thực tế, cơ chế cho vay lại của Cục Dự trữ Liên bang (Fed) hoạt động như một biện pháp hỗ trợ thanh khoản .

Từ tháng 5 năm 2020 đến tháng 8 năm 2024, cơ chế cho vay lại (repo) của Cục Dự trữ Liên bang (Fed) hầu như không được sử dụng. Điều đó không có nghĩa là không có hoạt động repo nào diễn ra. Chúng chỉ được thực hiện thông qua các nhà cho vay tư nhân. Khi khối lượng repo tại cơ chế của Fed tăng đột biến, điều đó thường ngụ ý rằng nguồn cung repo tư nhân không đáp ứng được nhu cầu của thị trường với lãi suất hợp lý.

Việc sử dụng cơ chế cho vay lại của Cục Dự trữ Liên bang (Fed) có một đợt tăng nhẹ vào tháng 9 năm 2024, trước khi bắt đầu tăng trở lại vào tháng 6 năm 2025 khi quý thứ hai kết thúc.

Hoạt động repo thường tăng đột biến vào cuối mỗi quý vì các ngân hàng lớn và các nhà môi giới thường đóng vai trò trung gian trong các hoạt động này tạm thời bị hạn chế về bảng cân đối kế toán khi họ cố gắng làm cho vị thế tài chính của mình trông mạnh mẽ nhất có thể. Trong khi đó, các tổ chức tài chính khác vẫn cần tiếp cận nguồn vốn ngắn hạn.

Sự gia tăng đột biến các hoạt động repo vào cuối năm nay rất đáng chú ý do khối lượng giao dịch lớn. Như đã đề cập, chúng ta chưa từng thấy nhiều hoạt động như vậy tại cơ sở repo của Cục Dự trữ Liên bang kể từ tháng 9 năm 2019.

Các phương tiện truyền thông tài chính chính thống đã hạ thấp tầm quan trọng của sự tăng đột biến lãi suất repo của Cục Dự trữ Liên bang. Hãng Reuters đưa tin: “Hầu hết đều dự đoán sự tăng vọt hoạt động vay mượn hôm thứ Tư sẽ giảm dần trong những ngày tới khi các điều kiện giao dịch bình thường hơn được thiết lập trở lại.”

Tuy nhiên, tính đến ngày 3 tháng 1 năm 2026, các công ty đã gửi 19,5 tỷ đô la trái phiếu kho bạc vào cơ sở này.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Chương trình nới lỏng định lượng (QE) đã trở lại.

Trong khi đó, Cục Dự trữ Liên bang đã thực hiện lời hứa khởi động lại chương trình nới lỏng định lượng (QE). Tất nhiên, họ không gọi đó là nới lỏng định lượng, nhưng hiệu quả thì vẫn như nhau.

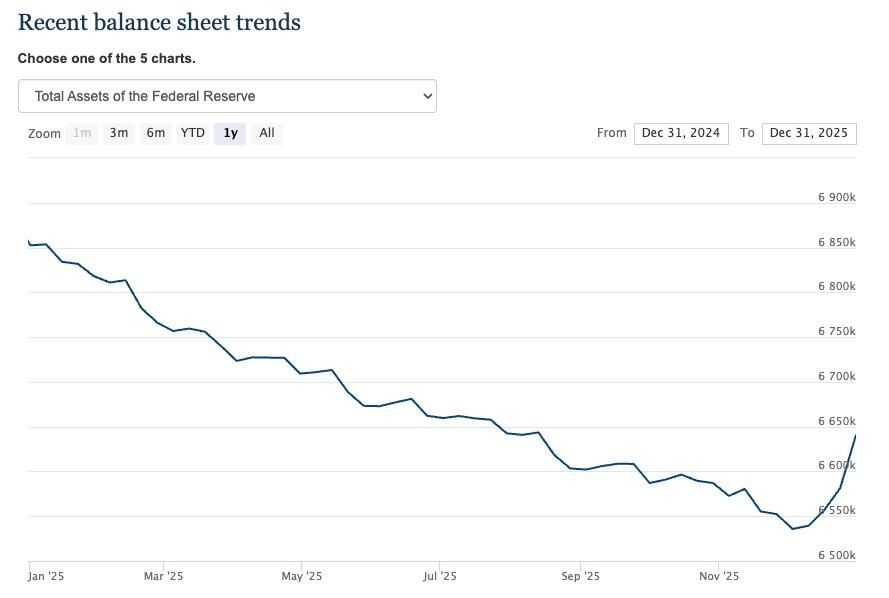

Bảng cân đối kế toán của Cục Dự trữ Liên bang (Fed) đã chạm đáy vào ngày 3 tháng 12 ở mức 6,54 nghìn tỷ đô la. Tại cuộc họp tháng 12 vào thứ Tư, ngày 10 tháng 12, Fed thông báo sẽ mua 40 triệu đô la trái phiếu kho bạc ngắn hạn vào thứ Sáu (trái phiếu kho bạc ngắn hạn có thời hạn đáo hạn một năm hoặc ít hơn). Từ thời điểm đó, việc mua vào sẽ "duy trì ở mức cao trong vài tháng" trước khi "giảm đáng kể".

Kể từ đó, bảng cân đối kế toán đã tăng thêm 104,8 tỷ đô la.

Theo định nghĩa, đây chính là lạm phát.

Những cơ chế tiền tệ của Cục Dự trữ Liên bang (Fed) đang nói với chúng ta điều gì?

Trong khi dư luận thường khẳng định rằng những hoạt động này chỉ nhằm mục đích giữ cho "hệ thống đường ống" tài chính thông suốt và không có gì đáng lo ngại, thì nhiều khả năng đó là dấu hiệu cho thấy hệ thống đang chịu áp lực rất lớn do lãi suất cao.

Nói một cách đơn giản, một nền kinh tế và hệ thống tài chính phụ thuộc vào tiền dễ kiếm không thể hoạt động trong môi trường lãi suất cao. Đặc biệt là khi chính sách tiền tệ đó đã khuyến khích một "hố đen nợ". Đó là lý do tại sao rất nhiều người khao khát giảm lãi suất bất chấp lạm phát cao dai dẳng.

Chúng ta đã từng xem chương trình này rồi.

Sau cuộc khủng hoảng tài chính năm 2008, Cục Dự trữ Liên bang (Fed) đã mua hơn 3,5 nghìn tỷ đô la trái phiếu thông qua chương trình nới lỏng định lượng (QE), và các ngân hàng đã tích lũy lượng dự trữ tiền mặt khổng lồ tại Fed. Mức dự trữ này đạt đỉnh điểm khoảng 2,8 nghìn tỷ đô la và bắt đầu giảm vào năm 2015, khi Fed bắt đầu tăng lãi suất. Sự sụt giảm dự trữ tăng tốc khi ngân hàng trung ương bắt đầu hoạt động giảm quy mô bảng cân đối kế toán vào tháng 10 năm 2017 và tăng lãi suất mạnh mẽ hơn.

Mùa thu năm 2018, nền kinh tế bắt đầu suy yếu dưới chính sách thắt chặt tiền tệ của Cục Dự trữ Liên bang (Fed). Thị trường chứng khoán lao dốc, và nền kinh tế trở nên bất ổn. Fed buộc phải cắt giảm lãi suất ba lần trong năm 2019 và nối lại chương trình nới lỏng định lượng (QE), giống như hiện nay.

Đại dịch năm 2020 đã cứu vãn Cục Dự trữ Liên bang (Fed), cho phép ngân hàng trung ương cắt giảm lãi suất xuống 0 và đẩy mạnh chương trình nới lỏng định lượng (QE) lên mức chưa từng có. Điều này đã trì hoãn vấn đề, cung cấp cho nền kinh tế vốn phụ thuộc vào tiền bạc một liều thuốc ưa thích, và ngăn chặn sự sụp đổ không thể tránh khỏi.

Giờ đây, chúng ta lại bắt đầu thấy mô hình tương tự lặp lại.

Các nhà phân tích đã lưu ý rằng khi bảng cân đối kế toán thu hẹp vào tháng 3 năm 2022, do thắt chặt định lượng, sự biến động của thị trường repo đã xuất hiện trở lại, đầu tiên là vào cuối tháng/quý và sau đó lan rộng hơn. Điều này báo hiệu rằng dự trữ đang tiến gần đến mức "thiếu hụt".

Đây chính là lý do tại sao Cục Dự trữ Liên bang (Fed) đã quay trở lại với chính sách nới lỏng định lượng (QE).

Vẫn chưa rõ liệu những động thái khiêm tốn này có thể ổn định hệ thống tài chính hay không, và nếu có thì trong bao lâu. Nhờ đại dịch, kịch bản này đã không xảy ra vào năm 2020. Nếu không có sự bơm tiền khổng lồ trong thời kỳ COVID, nền kinh tế có lẽ đã rơi vào suy thoái sâu để thanh lọc những khoản tiền dư thừa của cuộc Đại suy thoái. Thay vào đó, đại dịch đã cho phép ngân hàng trung ương và chính phủ tăng cường kích thích kinh tế, trì hoãn điều không thể tránh khỏi.

Nói cách khác, nền kinh tế chưa bao giờ lường trước được những sai phạm về tiền tệ trong thời kỳ Đại suy thoái. Thay vào đó, Cục Dự trữ Liên bang và chính phủ lại càng siết chặt các biện pháp và đổ thêm dầu vào lửa, khiến tình hình càng thêm tồi tệ.

Thực tế là nền kinh tế cần có "liều thuốc" kiếm tiền dễ dàng. Nếu thiếu nó, người nghiện sẽ phải trải qua những cơn cai nghiện đau đớn.

Cục Dự trữ Liên bang (kẻ cung cấp) đã bắt đầu nhỏ giọt "ma túy tiền tệ" vào tĩnh mạch của người nghiện. Vấn đề là, theo thời gian, người nghiện cần ngày càng nhiều thuốc hơn để duy trì cảm giác phê. Cuối cùng, người nghiện sẽ chết vì sốc thuốc.

Dù diễn biến thế nào đi nữa, chúng ta đang chứng kiến một môi trường lạm phát ngày càng gia tăng. Lượng cung tiền đã tăng với tốc độ nhanh nhất kể từ tháng 7 năm 2022, trong giai đoạn đầu của chu kỳ thắt chặt, và tốc độ tạo ra tiền sẽ tăng lên khi Fed tiếp tục chương trình nới lỏng định lượng (mặc dù không gọi đó là QE). Chúng ta cũng có thể sẽ thấy thêm các đợt cắt giảm lãi suất. Điều đó có nghĩa là sức mua của đồng đô la sẽ giảm nhanh hơn nữa.

Hãy lên kế hoạch cho phù hợp.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Mike Maharrey