Hoa Kỳ so với Khu vực đồng tiền chung châu Âu: Yêu cầu về vốn ngân hàng khó có thể so sánh được

Theo một nghiên cứu chưa công bố được tiến hành trong Cơ chế giám sát đơn lẻ (SSM), nếu thực hiện chức năng của mình tại Khu vực đồng tiền chung châu Âu, cơ quan giám sát của Hoa Kỳ

Theo một nghiên cứu chưa công bố được tiến hành trong Cơ chế giám sát đơn lẻ (SSM), nếu thực hiện chức năng của mình tại Khu vực đồng tiền chung châu Âu, cơ quan giám sát của Hoa Kỳ sẽ nghiêm ngặt hơn về yêu cầu vốn có trọng số rủi ro đối với các ngân hàng quan trọng có hệ thống (G-SIB) được thành lập tại đó so với cơ quan giám sát đơn lẻ của Khu vực đồng tiền chung châu Âu. Phương pháp luận của bài tập mà kết luận này dựa trên vẫn chưa được chia sẻ. Tuy nhiên, có vẻ như rất phức tạp để xác định.

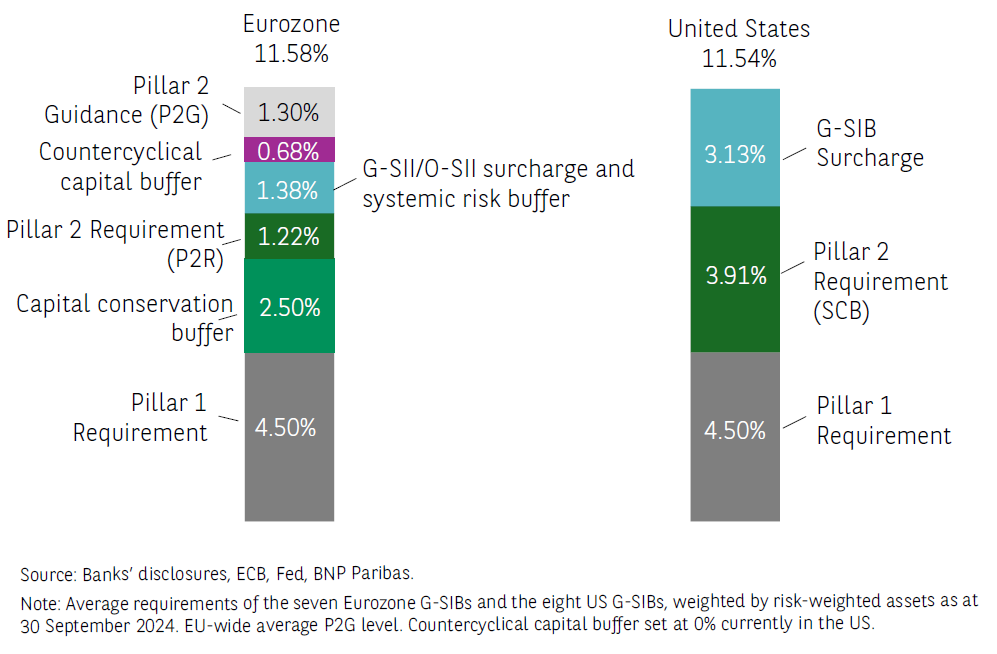

Yêu cầu vốn chủ sở hữu phổ thông cấp 1 trung bình của các ngân hàng quan trọng có hệ thống kể từ ngày 1 tháng 1 năm 2025

Yêu cầu về vốn có trọng số rủi ro chung và hướng dẫn của các tổ chức ngân hàng bao gồm một tập hợp các bộ đệm: một cơ sở tối thiểu chung (yêu cầu của Trụ cột 1, bộ đệm bảo toàn vốn), các bộ đệm cụ thể của tổ chức theo đặc điểm và mức độ tiếp xúc của nó (bộ đệm vốn phản chu kỳ, bộ đệm rủi ro hệ thống, bộ đệm cho các ngân hàng quan trọng có hệ thống toàn cầu, bộ đệm cho các tổ chức quan trọng có hệ thống khác), các yêu cầu của Trụ cột 2 do cơ quan giám sát đặt ra (P2R được định nghĩa là một phần của SREP (Quy trình đánh giá và rà soát giám sát) của ECB, SCB (Bộ đệm vốn chịu áp lực) có nguồn gốc từ các bài kiểm tra căng thẳng của Fed) và hướng dẫn của Trụ cột 2 (P2G dựa trên các bài kiểm tra căng thẳng của ECB). Kể từ ngày 1 tháng 1 năm 2025, yêu cầu vốn có trọng số rủi ro trung bình (bao gồm P2G) đối với bảy G-SIB trong Khu vực đồng euro là 11,58%, gần bằng mức của tám G-SIB của Hoa Kỳ (11,54%).

Tất nhiên, việc so sánh đơn thuần về các yêu cầu về vốn này không chỉ ra mức độ nghiêm trọng tương đối của các khuôn khổ thận trọng. Các mô hình kinh doanh, cường độ rủi ro và cấu trúc bảng cân đối kế toán của các tổ chức khác nhau; kỳ vọng của các cơ quan giám sát, khuôn khổ thể chế, vai trò của các ngân hàng và quá trình trung gian, là đặc thù của từng khu vực pháp lý.

Nhưng việc đánh giá các yêu cầu về vốn của các G-SIB thuộc Khu vực đồng tiền chung châu Âu sẽ là bao nhiêu nếu chúng phải tuân theo khuôn khổ thận trọng hiện tại của Hoa Kỳ đặt ra thêm nhiều thách thức. Một thách thức sẽ là ước tính yêu cầu của Trụ cột 2 cụ thể cho từng tổ chức, vì điều này phụ thuộc vào kết quả của các bài kiểm tra căng thẳng của Fed, vốn khó có thể sao chép đối với các ngân hàng Khu vực đồng tiền chung châu Âu. Để vượt qua trở ngại này, các nhà nghiên cứu SSM đã chỉ định, trong mô phỏng của họ, một SCB hư cấu cho mỗi G-SIB theo hồ sơ rủi ro của nó, dựa trên các ví dụ của Hoa Kỳ được Fed thử nghiệm[4], một giả thuyết tùy nghi tương đối mạnh. Trên hết, các yêu cầu về vốn phát sinh từ các tỷ lệ áp đặt có liên quan chặt chẽ đến số lượng tài sản có trọng số rủi ro còn lại. Tuy nhiên, tại Hoa Kỳ, các yêu cầu CET1 của các G-SIB áp dụng cho cơ sở tính toán: 1) ưu tiên phương pháp tiếp cận chuẩn hóa để đo lường rủi ro tín dụng (trong khi ở EU và Khu vực đồng tiền chung châu Âu, việc sử dụng các mô hình nội bộ, được khuyến khích bởi Basel II và CRD để khuyến khích các ngân hàng giảm rủi ro của họ, sẽ dần bị hạn chế bởi việc triển khai sàn đầu ra); 2) dựa vào các phương pháp tiếp cận tiên tiến để đo lường rủi ro thị trường (nhưng, không giống như ở Khu vực đồng tiền chung châu Âu, hiện tại không có kế hoạch áp dụng các khuyến nghị mới nhất của Basel III); và 3) bỏ qua (không giống như ở Khu vực đồng tiền chung châu Âu) các rủi ro hoạt động. Theo quan điểm của chúng tôi, những sự khác biệt về phép đo này làm giảm khả năng so sánh các yêu cầu của CET1 và hạn chế phạm vi thực hiện.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

BNP Paribas Team