Kế hoạch của Tổng thống Trump sẽ tác động thế nào đến thâm hụt ngân sách của Hoa Kỳ

Lớn không phải là đẹp khi nói đến nợ chính phủ, nhưng thuế quan và Bộ Hiệu quả Chính phủ (DOGE) giúp lấp đầy lỗ hổng do dự luật tài chính mới nhất của Tổng thống Trump để lại.

Lớn không phải là đẹp khi nói đến nợ chính phủ, nhưng thuế quan và Bộ Hiệu quả Chính phủ (DOGE) giúp lấp đầy lỗ hổng do dự luật tài chính mới nhất của Tổng thống Trump để lại. Hiệu ứng ròng sẽ là tăng trưởng yếu hơn, với nợ chính phủ Hoa Kỳ vẫn ở trong quỹ đạo đáng lo ngại.

Trước hết, tình hình tài chính của Hoa Kỳ không mấy khả quan. Ngay cả sau khi có sự gia tăng đột biến trong hoạt động vay nợ liên quan đến Covid trong giai đoạn 2020-22, chính phủ Hoa Kỳ vẫn tiếp tục chi tiêu nhiều hơn nhiều so với số tiền thu được thông qua doanh thu thuế. Thâm hụt liên bang đang ở mức 6,7% GDP, trong khi nợ chính phủ ròng, vốn là 35% GDP 20 năm trước, có vẻ sẽ vượt quá 100% GDP trong năm tài chính này.

Mối lo ngại về quỹ đạo tài chính đang gia tăng, khi Hoa Kỳ hiện đã mất xếp hạng Triple A với S&P, Fitch và chỉ mới tháng trước là Moody's. Trên hết, Đạo luật One Big Beautiful Bill của Tổng thống Trump sẽ kéo dài và mở rộng các khoản cắt giảm thuế khổng lồ của ông từ năm 2017. Văn phòng Ngân sách Quốc hội ước tính điều này sẽ làm giảm doanh thu thuế 3,7 nghìn tỷ đô la trong 10 năm tới, trong khi các khoản cắt giảm chi tiêu được đề xuất chỉ tiết kiệm được 1,3 nghìn tỷ đô la, khiến thâm hụt chính tăng thêm 2,4 nghìn tỷ đô la so với trường hợp khác.

Trên thực tế, đây là một khoản tiền thưởng tài chính lớn, nhưng chúng ta cần nhớ rằng phần lớn Dự luật chỉ là phần mở rộng của đợt cắt giảm thuế năm 2017, vốn đã hết hạn vào cuối năm nay. Vì vậy, trong khi nó cung cấp nhiều khoản lỗ cho các số liệu tài chính dài hạn, nó không tạo ra động lực tích cực nào cho hoạt động kinh tế của Hoa Kỳ so với các xu hướng đã có.

Tin tốt cho những người theo chủ nghĩa diều hâu tài chính là thuế quan của Tổng thống Trump đã tạo ra doanh thu thuế tách biệt với OBBBA. Trên hết, chúng ta có một số "tiết kiệm hiệu quả" được tạo ra bởi DOGE, nhưng chúng được thừa nhận là khiêm tốn ở mức dưới 200 tỷ đô la.

Trong khi những sáng kiến này có thể lấp đầy lỗ hổng tài chính do OBBBA tạo ra, thâm hụt của Hoa Kỳ sẽ vẫn lớn và mức nợ sẽ tiếp tục tăng, đặc biệt là khi chúng ta xem xét mức tăng GDP liên tục 0,1-0,2pp trong chi tiêu liên quan đến nhân khẩu học và cách thức điều đó sẽ tác động đến vị thế tài chính của Hoa Kỳ. Hơn nữa, sự kết hợp của các chính sách này có khả năng gây bất lợi cho tăng trưởng kinh tế trong thời gian tới, điều này có nguy cơ khiến các dự báo thâm hụt và nợ chính thức trở nên quá lạc quan.

Nguyên nhân là vì OBBBA, xét cho cùng, có khả năng sẽ cản trở tăng trưởng khi các khoản cắt giảm thuế bổ sung ngoài việc gia hạn Đạo luật Việc làm và Cắt giảm Thuế năm 2017 được bù đắp bằng các khoản cắt giảm chi tiêu đang ảnh hưởng nặng nề đến hỗ trợ đầu tư “xanh” và chăm sóc sức khỏe.

Đối với thuế quan, ngoài việc tăng doanh thu, chúng còn nhằm mục đích khuyến khích việc đưa hoạt động sản xuất trở lại Hoa Kỳ, thúc đẩy tăng trưởng dài hạn, bảo vệ sở hữu trí tuệ và tăng cường khả năng phục hồi của chuỗi cung ứng. Tuy nhiên, kết quả trong ngắn hạn sẽ là sự kết hợp giữa giá cả cao hơn cho người tiêu dùng làm giảm sức mua của hộ gia đình và lợi nhuận doanh nghiệp yếu hơn khi các công ty phải chịu một phần chi phí. Việc tuyển dụng và đầu tư đang chậm lại, và cũng có những tín hiệu cảnh báo rằng tăng trưởng đầu tư đang đình trệ trong bối cảnh bất ổn kinh tế và địa chính trị gia tăng.

Chúng tôi dự kiến tăng trưởng của Hoa Kỳ sẽ chậm lại từ 2,5% vào năm 2024 xuống mức trung bình 1,5% vào năm 2025-26, yếu hơn 0,3-0,4pps so với mức được giả định trong các dự báo tài chính chính thức. Kết hợp điều này với quan điểm thận trọng hơn của chúng tôi về quỹ đạo lãi suất, chúng tôi tin rằng hiệu suất tài chính của Hoa Kỳ sẽ bị lệch về phía tiêu cực trong phạm vi dự báo của Văn phòng Ngân sách Quốc hội (CBO). Chúng tôi dự kiến thâm hụt sẽ duy trì ở mức hoặc hơn 6% GDP trong phần lớn thập kỷ tới, với tỷ lệ nợ trên GDP tiếp tục tăng khoảng 2pps trở lên mỗi năm.

Trong bài viết này, chúng tôi tập trung vào nợ ròng của Hoa Kỳ, tức là tổng nợ (gộp) không bao gồm các khoản nắm giữ của các thực thể chính phủ Hoa Kỳ. Để tham khảo, tính đến năm tài chính 2024, nợ công ròng là 96,4% GDP so với nợ gộp là 121% GDP.

Khi thảo luận về các thông số ngân sách, trong bài viết này chúng tôi đề cập đến các năm tài chính của Hoa Kỳ (ví dụ: năm tài chính 2024: từ ngày 1 tháng 10 năm 2023 đến ngày 30 tháng 9 năm 2024).

Thâm hụt trước chi phí lãi vay nợ.

Chúng tôi hiện đang đứng ở đâu

Hiệu suất ngân sách hiện tại nhấn mạnh những thách thức dai dẳng về mặt cấu trúc trong việc giảm thâm hụt liên bang, với áp lực rõ ràng ở cả hai phía chi tiêu và doanh thu. Tuy nhiên, chi tiêu cao và liên tục tăng vẫn là động lực chính của khoảng cách ngày càng mở rộng.

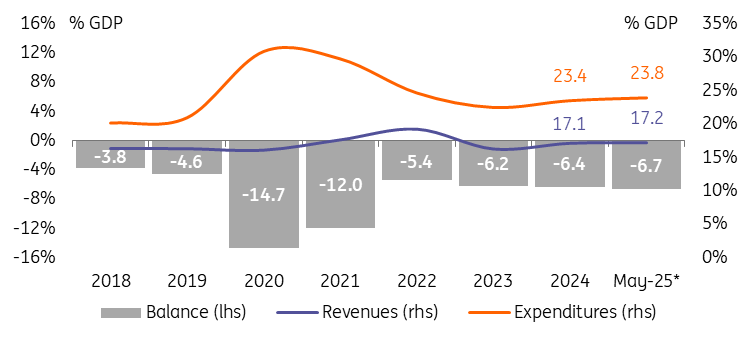

Các thông số chính của ngân sách liên bang Hoa Kỳ (năm tài chính 2018-24 và 12 tháng kết thúc vào tháng 5 năm 2025)

*Tổng số tiền lăn 12 triệu

Nguồn: CEIC, CBO, ING

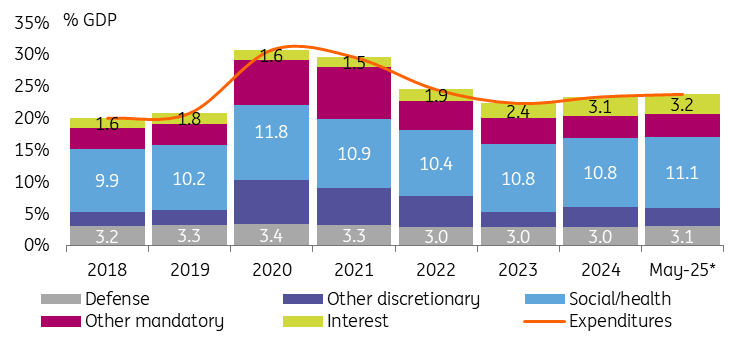

- Chi tiêu tùy ý , do chính quyền Hoa Kỳ trực tiếp kiểm soát, ở mức 6,0% GDP, mức thấp nhất trong 50 năm. Đáng chú ý, chi tiêu quốc phòng, thành phần lớn nhất, cũng ở mức thấp kỷ lục. Với những căng thẳng địa chính trị đang diễn ra, việc cắt giảm thêm trong lĩnh vực này có vẻ rất khó xảy ra.

- Chi tiêu bắt buộc , hiện ở mức 14,7% GDP và được điều chỉnh bởi luật của quốc hội, đang tiến gần đến mức cao kỷ lục. Các động lực chính – An sinh xã hội và các chương trình chăm sóc sức khỏe như Medicare và Medicaid – tiếp tục phải đối mặt với áp lực tăng do sự thay đổi nhân khẩu học đang diễn ra.

- Sự kết thúc của kỷ nguyên lãi suất cực thấp, kết hợp với lượng nợ ngày càng tăng, đã làm tăng đáng kể gánh nặng thanh toán lãi ròng. Chúng đã tăng từ 1,5-2,0% GDP (phạm vi duy trì từ đầu những năm 2000 đến năm 2022) lên 3,2% GDP, vượt qua mức đỉnh điểm vào giữa những năm 1990. Với gần một nửa thâm hụt hiện là do chi phí lãi suất, ngân sách liên bang đã trở nên rất nhạy cảm với động lực lãi suất.

Chi tiêu liên bang của Hoa Kỳ: Động lực và thành phần

*Tổng số tiền lăn 12 triệu

Nguồn: CEIC, CBO, ING

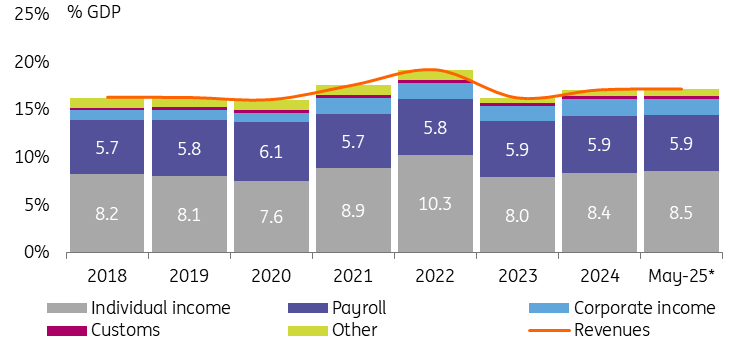

Về mặt doanh thu, quá trình phục hồi sau đại dịch đã đi vào ổn định, với doanh thu liên bang ổn định ở mức khoảng 17% GDP, nhìn chung phù hợp với các chuẩn mực lịch sử.

Các nguồn thu chính – thuế thu nhập cá nhân, thuế tiền lương và thuế doanh nghiệp – đang ở mức hoặc cao hơn một chút so với mức trung bình dài hạn. Các loại doanh thu nhỏ vẫn ở mức thấp hơn một chút so với mức trung bình.

Thuế hải quan, trước đây không đáng kể ở mức 0,2-0,3% GDP, đã trở nên nổi bật do các sáng kiến thuế quan của chính quyền hiện tại. Vào tháng 5 năm 2025, doanh thu hải quan tăng vọt 324% so với cùng kỳ năm trước, dẫn đến mức tăng 44% trong tổng số 12 tháng liên tục. Điều này đã nâng mức đóng góp của họ lên 0,4% GDP - vẫn khiêm tốn, nhưng là mức tăng đáng kể từ mức cơ sở thấp.

Doanh thu liên bang Hoa Kỳ: Động lực và thành phần

*Tổng số tiền lăn 12 triệu

Nguồn: CEIC, CBO, ING

Tác động của các sáng kiến tài chính của chính quyền Trump

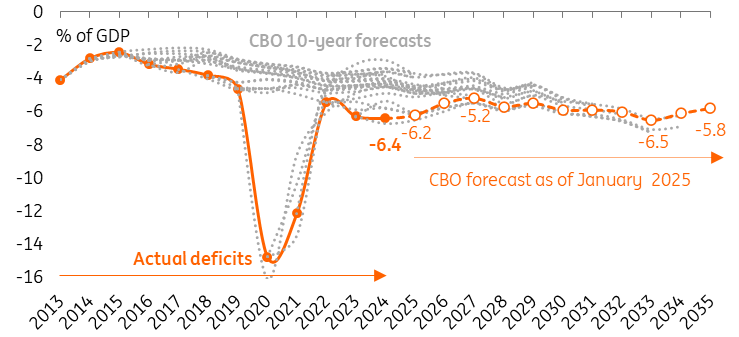

Hiệu suất tài chính hiện tại đang ở phía bi quan so với những gì Văn phòng Ngân sách Quốc hội (CBO) dự báo vào đầu năm 2025 cho thập kỷ tới: thâm hụt tài chính trong phạm vi 5-7% GDP. Những dự báo này có trước khi đưa ra một số sáng kiến chính sách mới, bao gồm:

- Thuế quan tăng.

- Đạo luật Một dự luật lớn đẹp đẽ (OBBBA).

- Các biện pháp tiết kiệm chi phí của DOGE.

Cân đối tài chính của Hoa Kỳ: Lịch sử cho đến năm tài chính 2024 so với dự báo 10 năm của CBO

Nguồn: CEIC, CBO, ING

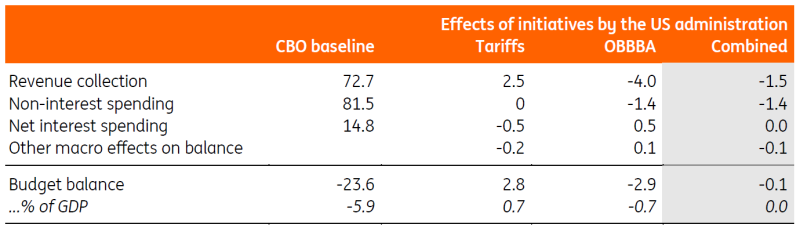

Dựa trên phân tích của CBO về thuế quan thương mại nước ngoài được áp dụng từ tháng 1 đến tháng 5 và OBBBA, tác động kết hợp của hai sáng kiến, nếu được triển khai như hiện tại, có vẻ như bù trừ cho nhau đối với các dự báo cơ sở. Xét riêng rẽ, chúng làm giảm thâm hụt tài chính tích lũy dài hạn ở mức vừa phải là 0,7% GDP theo mỗi hướng.

Việc tăng thuế quan dự kiến sẽ làm giảm thâm hụt lũy kế 11 năm xuống 2,8 nghìn tỷ đô la (12%), vì doanh thu hải quan tăng và chi phí trả nợ thấp hơn dự kiến sẽ bù đắp cho tác động tiêu cực đến tăng trưởng GDP.

Ngược lại, OBBBA, kéo dài thời gian cắt giảm thuế năm 2017, dự kiến sẽ làm tăng thâm hụt một lượng tương tự. Khoản thâm hụt doanh thu dự kiến sẽ lớn hơn bất kỳ khoản tiết kiệm chi phí nào, dẫn đến chi phí trả nợ cao hơn.

Ngân sách tích lũy của Hoa Kỳ năm tài chính 2025-35: Tác động của thuế quan và OBBBA đối với cơ sở CBO (nghìn tỷ đô la Mỹ)

Ước tính của CBO về tác động của OBBBA trong giai đoạn 2025-34 được ING ngoại suy cho năm 2035

Nguồn: CBO, ING

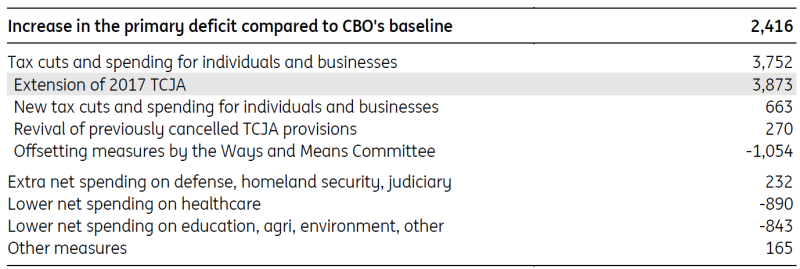

Một hành động hóa đơn lớn đẹp

Chỉ xét riêng các tiêu đề, Dự luật này có vẻ như là một sự ban tặng tài chính lớn, nhưng trên thực tế, phần lớn các "khoản cắt giảm thuế" chỉ là phần mở rộng của Đạo luật Cắt giảm Thuế và Việc làm năm 2017 của Trump (TCJA), với tác động tài chính ước tính là 3,9 nghìn tỷ đô la trong giai đoạn 2025-34. Nếu không có dự luật này, hàng triệu hộ gia đình sẽ phải đối mặt với hóa đơn thuế cao hơn vào năm 2026 khi mức thuế suất và khấu trừ trở lại mức trước đó. Do đó, điều này có nghĩa là việc củng cố những thay đổi về thuế này cần được thừa nhận trong các dự báo tài chính, dẫn đến thâm hụt lớn hơn trong tương lai.

Tóm lại, OBBBA sẽ chỉ tránh được sự suy giảm đáng kể về nhu cầu trong nước, trong khi không làm gì để thúc đẩy xu hướng tăng trưởng hiện tại. Ngoài phần mở rộng TCJA, các điều khoản của OBBBA sẽ giảm thâm hụt chính trong 10 năm xuống 1,5 nghìn tỷ đô la thông qua việc giảm khấu trừ và giảm tài trợ cho chăm sóc sức khỏe và các lĩnh vực khác.

Tác động tài chính của OBBBA trong giai đoạn 2025-34 (tỷ đô la Mỹ)

Nguồn: CBO, Ủy ban Ngân sách Liên bang Có trách nhiệm, Trung tâm Chính sách Lưỡng đảng, ING

Đối với DOGE , ngay cả khoản tiết kiệm tự báo cáo là 180 tỷ đô la cũng tương đối nhỏ trong bối cảnh tài chính rộng hơn. Trong khi mục tiêu ban đầu là 1-2 nghìn tỷ đô la có vẻ đáng kể, thì việc thiếu rõ ràng về khung thời gian làm giảm tác động được nhận thức của chúng. Giả sử những khoản tiết kiệm đó dự kiến sẽ tích lũy trong khoảng thời gian 10-11 năm và mục tiêu đạt được, thì số tiền này sẽ chỉ chiếm khoảng một phần ba lợi ích tài chính dự kiến từ việc tăng thuế quan đã thảo luận ở trên.

Các giải pháp chính sách và vĩ mô thay thế là gì?

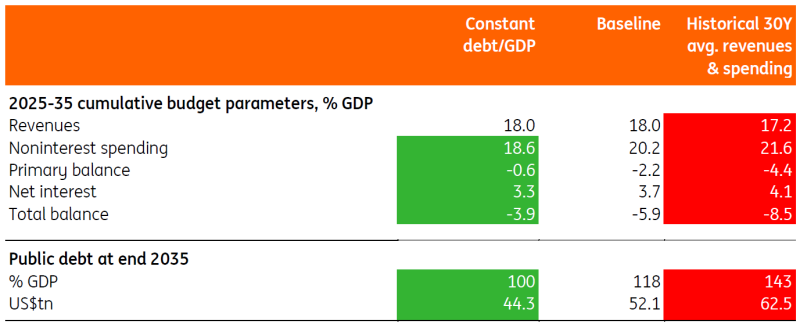

Các sáng kiến tài chính của chính quyền Trump có thể không hoàn hảo và phải đối mặt với một vài thách thức, nhưng chi phí tiềm ẩn của việc không làm gì sẽ còn cao hơn nữa. Phân tích gần đây của CBO về các kịch bản tài chính khác nhau cho thấy nếu doanh thu và chi tiêu không phải lãi suất được phép quay trở lại mức trung bình 30 năm của chúng, thâm hụt chính và chi phí lãi suất sẽ tăng vọt, dẫn đến nợ công của Hoa Kỳ sẽ tăng hơn 10 nghìn tỷ đô la (25% nếu là GDP) so với mức cơ sở vào cuối năm 2035.

Mặt khác, việc thực hiện các biện pháp thắt lưng buộc bụng là điều cần thiết để ngăn chặn hoàn toàn sự gia tăng nợ công. Trong một kịch bản giả định về nợ vẫn ở mức hiện tại, không chỉ doanh thu cần tăng gần 1 điểm phần trăm GDP so với mức trung bình lịch sử mà chi tiêu cũng cần giảm 3 điểm phần trăm GDP so với mức trung bình dài hạn.

Chúng tôi coi hai phương án này là trường hợp cực đoan, trong khi khuôn khổ tài chính thực tế phải nằm ở đâu đó ở giữa.

Các kịch bản cực đoan của CBO: 'Thắt lưng buộc bụng' so với 'không làm gì cả'

Nguồn: CBO, ING

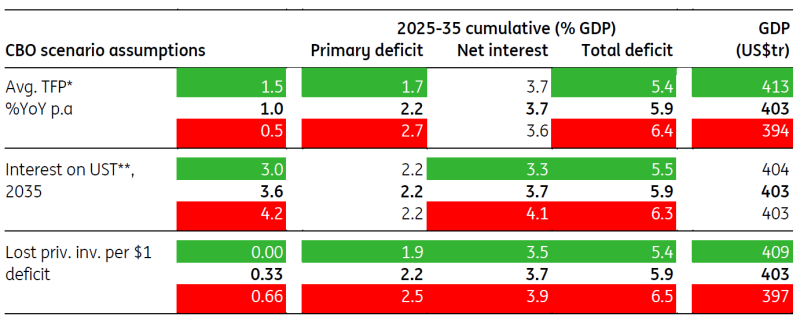

Trong khi các quyết định về chính sách tài khóa đóng vai trò trung tâm trong việc định hình triển vọng ngân sách Hoa Kỳ , thì quỹ đạo tài khóa cũng rất nhạy cảm với các điều kiện kinh tế vĩ mô bên ngoài. Ví dụ, CBO nêu bật một số biến số ngoại sinh – chẳng hạn như lãi suất, tăng trưởng năng suất và việc cắt giảm đầu tư tư nhân – có thể thay đổi kết quả thâm hụt dài hạn nhiều như các thay đổi chính sách lớn.

Những điểm nhạy cảm đáng chú ý mà chúng ta có thể rút ra từ những tình huống này là:

- Mỗi lần tăng 0,1pp trong lãi suất sẽ chuyển thành thêm 0,1% GDP cho chi phí lãi suất hàng năm cho ngân sách Hoa Kỳ. Nếu lãi suất vẫn ở mức gần hiện tại trong suốt giai đoạn dự báo, chúng tôi ước tính thêm 1 nghìn tỷ đô la chi phí lãi suất tích lũy trong giai đoạn 2025-35 - tương đương với 0,6% GDP trên mức cơ sở của CBO (giả định lãi suất giảm). Ở đây, chúng tôi thấy rủi ro bị lệch theo hướng tăng. Chính sách tài khóa nới lỏng đang diễn ra, được báo hiệu bằng thâm hụt chính lớn, có khả năng sẽ cần phải được bù đắp bằng chính sách tiền tệ chặt chẽ hơn để giữ lạm phát phù hợp với mục tiêu 2%. Nếu lãi suất quỹ Fed trung lập gần hơn với mức 3,25-3,5%, như chúng tôi nghĩ, việc xây dựng đường cong lợi suất trên mức đó sẽ cho thấy rằng 10 năm có thể trung bình khoảng 4-4,2% thay vì 3,8% theo giả định của CBO.

- Mỗi độ lệch 0,1pp trong tăng trưởng năng suất tổng yếu tố (TFP) so với đường cơ sở sẽ làm thay đổi thâm hụt chính hàng năm khoảng 0,1% GDP. Nếu, trái với đường cơ sở của CBO, các hạn chế về mặt cấu trúc đối với lao động và vốn vẫn tồn tại - dẫn đến tăng trưởng GDP dài hạn chỉ 1,0-1,5% thay vì đường cơ sở 1,5-2,0% - thì thâm hụt chính tích lũy cho giai đoạn 2025-35 có thể cao hơn 0,5pps GDP so với đường cơ sở. Về mặt lý thuyết, việc áp dụng nhanh chóng các công nghệ mới và tái định cư sản xuất có giá trị gia tăng cao, tự động hóa cao sẽ duy trì tăng trưởng năng suất ở mức cao.

- Mỗi 1 đô la thâm hụt liên bang mới theo lịch sử làm giảm đầu tư tư nhân 0,33 đô la và độ nhạy này được nhúng vào kịch bản tài chính cơ sở. Nếu độ nhạy này tăng gấp đôi lên 0,66 đô la cho mỗi đô la thâm hụt - chẳng hạn, do thị trường trái phiếu kho bạc Hoa Kỳ tiếp tục được nội địa hóa, đây là một rủi ro nhưng không phải là trường hợp cơ sở của chúng tôi - thì lực cản đối với GDP và áp lực tăng lên lãi suất có thể làm tăng thâm hụt tích lũy trong 11 năm thêm 0,6% GDP so với cơ sở trong giai đoạn dự báo.

Ngân sách tích lũy của Hoa Kỳ năm tài chính 2025-35: tác động của nhiều giả định khác nhau đến cơ sở CBO, % GDP

Tăng trưởng TFP trung bình hàng năm cơ sở là 1,0% pa trong giai đoạn 2025-35 tương ứng với tăng trưởng GDP trung bình hàng năm là 1,8% pa; ** Lãi suất cơ sở là 3,6% trên toàn bộ thị trường UST tính đến năm 2035 tương ứng với lãi suất 3,8% trên UST-10

Nguồn: CBO, ING

Sự thâm hụt chính là yếu tố chi phối động lực nợ xấu đi

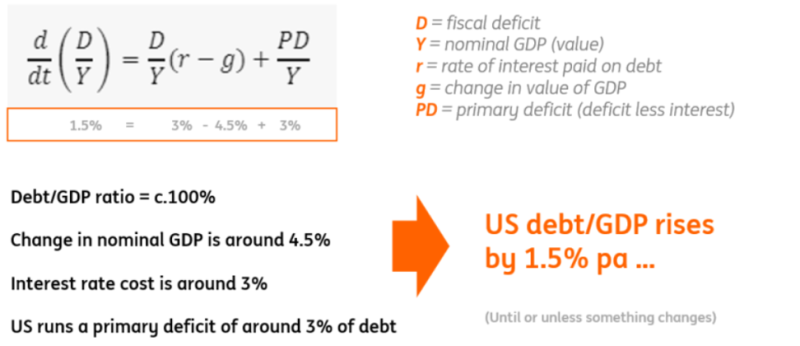

Chúng ta đang ở một thời điểm quan trọng khi nói đến động lực nợ của Hoa Kỳ. Nợ chính phủ gần bằng giá trị GDP. Điều này làm cho phép tính toán tương đối dễ dàng, vì động lực nợ được xác định rộng rãi bởi việc tăng trưởng GDP danh nghĩa cao hơn hay thấp hơn mức in phiếu giảm giá trung bình trên nợ. Với điều kiện mức trước cao hơn mức sau, thì tỷ lệ nợ/GDP có thể có xu hướng thấp hơn. Hoặc sẽ thấp hơn nếu không có thực tế là Hoa Kỳ đang thâm hụt tài chính chính (thâm hụt khi không tính đến các khoản thanh toán lãi suất).

Sau đây là cách mà động lực nợ của Hoa Kỳ tiếp tục xấu đi, do thâm hụt chính...

Tại Hoa Kỳ, thâm hụt chính ở mức khoảng 4% GDP vào năm 2024 và dự kiến ở mức khoảng 3% GDP vào năm 2025. Nếu chúng ta giả định thâm hụt chính là 3%, để tỷ lệ nợ/GDP giảm, thì giá trị GDP phải tăng nhiều hơn mức in phiếu giảm giá trung bình cộng với 3%. Mức in phiếu giảm giá cố định trung bình có trọng số hiện tại là khoảng 2,85%. Khi đó, các hóa đơn có xu hướng chiếm khoảng 20% tổng nợ và được gia hạn với chi phí khoảng 4,25%. Điều đó có nghĩa là chi phí lãi suất trung bình chỉ hơn 3% một chút.

Phiếu in trung bình cộng với thâm hụt chính là khoảng 6%. Vì vậy, giá trị của GDP danh nghĩa cần tăng khoảng 6% để tỷ lệ nợ/GDP ổn định. Việc lặp lại mức tăng giá trị khoảng 4,5% của năm 2024 có nguy cơ làm tăng thêm 1,5% vào tỷ lệ nợ/GDP hàng năm. Một điều gì đó tương tự trong những năm tiếp theo sẽ tiếp tục làm tăng tỷ lệ nợ/GDP. Và khi tỷ lệ nợ/GDP tăng trên 100%, vấn đề sẽ được khuếch đại.

Do chúng tôi thấy có một số rủi ro đối với giả định của CBO rằng lãi suất sẽ giảm từ mức hiện tại, chúng tôi kỳ vọng tỷ lệ nợ trên GDP sẽ tăng từ 1,5pp đến 2pp GDP mỗi năm.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team