Tuần này: Lãi suất PCE tháng 2 sẽ là bài kiểm tra lớn tiếp theo của USD

Khi tuần này sắp kết thúc, chúng ta hãy chú ý đến những gì tuần tới sẽ mang lại cho thị trường. Vào thứ Hai, chúng ta sẽ nhận được số liệu PMI sơ bộ cho tháng 3 của Úc, Nhật Bản, Pháp, Đức, Khu vực đồng Euro nói chung, Vương quốc Anh và Hoa Kỳ.

Khi tuần này sắp kết thúc, chúng ta hãy chú ý đến những gì tuần tới sẽ mang lại cho thị trường. Vào thứ Hai, chúng ta sẽ nhận được số liệu PMI sơ bộ cho tháng 3 của Úc, Nhật Bản, Pháp, Đức, Khu vực đồng Euro nói chung, Vương quốc Anh và Hoa Kỳ. Vào thứ Ba, chúng ta sẽ nhận được các chỉ số Ifo của Đức , giao dịch phân phối CBI của Vương quốc Anh và niềm tin của người tiêu dùng Hoa Kỳ, tất cả đều dành cho tháng 3. Vào thứ Tư, chúng ta sẽ nhận được tỷ lệ CPI của Úc, doanh số bán hàng của chuỗi cửa hàng Nhật Bản, tỷ lệ CPI của Vương quốc Anh, đơn đặt hàng hàng hóa bền của Hoa Kỳ, tất cả đều dành cho tháng 2, trong khi ở cấp độ tiền tệ, chúng ta lưu ý từ quyết định về lãi suất repo của CNB của Cộng hòa Séc. Vào thứ Năm, chúng ta sẽ nhận được từ quyết định về lãi suất của Norgesbank của Na Uy và từ Hoa Kỳ là tỷ lệ GDP cuối cùng cho quý 4 và số liệu yêu cầu trợ cấp thất nghiệp ban đầu hàng tuần . Vào thứ sáu, chúng ta sẽ nhận được dữ liệu CPI của Nhật Bản vào tháng 3, doanh số bán lẻ của Vương quốc Anh vào tháng 2, Chỉ số tâm lý người tiêu dùng GfK của Đức vào tháng 4, Tỷ lệ GDP của Vương quốc Anh trong quý 4, Tỷ lệ HICP sơ bộ của Pháp vào tháng 3, Chỉ số KOF của Thụy Sĩ vào tháng 3, Môi trường kinh doanh của Khu vực đồng Euro vào tháng 3, Tỷ lệ tiêu dùng của Hoa Kỳ vào tháng 2, Tỷ lệ PCE của Hoa Kỳ vào tháng 2, Tỷ lệ GDP của Canada vào tháng 1 và Tâm lý người tiêu dùng sơ bộ của Đại học Michigan tại Hoa Kỳ.

USD – Lãi suất PCE tháng 2 sắp tới

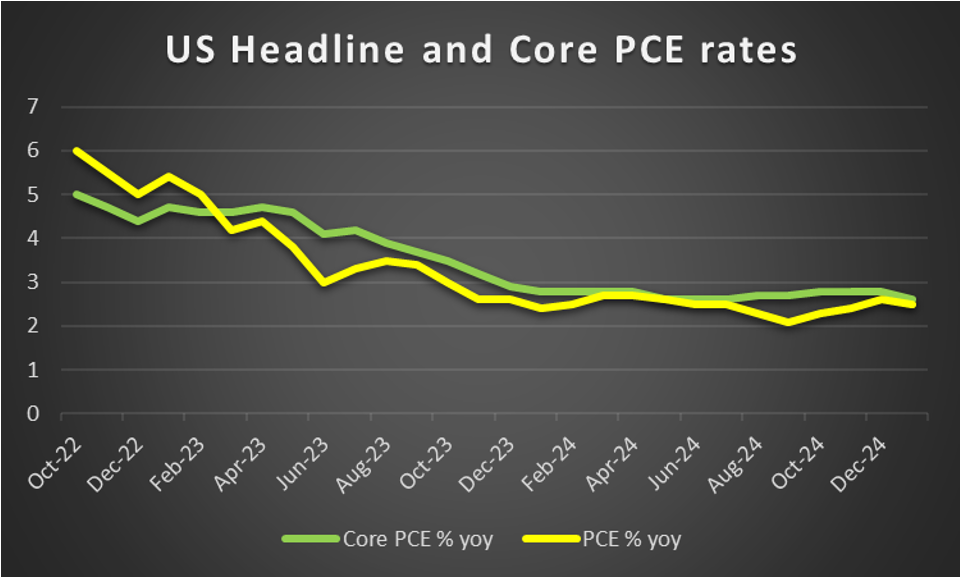

Quyết định về lãi suất của Fed vào thứ Tư tuần trước có thể là sự kiện quan trọng đối với USD trong vài ngày qua. Ngân hàng, như dự kiến rộng rãi, giữ nguyên lãi suất và báo hiệu rằng sẽ nới lỏng hơn nữa, nhưng có vẻ như không vội cắt giảm lãi suất. Fed cũng cắt giảm dự báo tăng trưởng cho nền kinh tế Hoa Kỳ trong khi đồng thời nâng cao kỳ vọng lạm phát, cho phép lo ngại về tình trạng đình lạm xuất hiện. Nhìn chung, bản phát hành đã làm tăng thêm kỳ vọng ôn hòa của thị trường, tăng số lần cắt giảm lãi suất dự kiến cho đến cuối năm, từ hai lên ba lần. Ở cấp độ cơ bản, yêu cầu của Tổng thống Hoa Kỳ Trump về việc Fed tiến hành cắt giảm lãi suất có thể đã khiến những người tham gia thị trường xa lánh và bất kỳ dấu hiệu nào về việc áp thêm thuế đối với hàng nhập khẩu của Hoa Kỳ đều có thể gây áp lực lên USD vì chúng có thể làm gia tăng lo ngại về triển vọng kinh tế của Hoa Kỳ . Ở cấp độ vĩ mô, chúng tôi lưu ý đến việc công bố tỷ lệ GDP cuối cùng cho quý 4 năm 2024, nhưng điểm nổi bật của tuần này có thể là việc công bố tỷ lệ PCE của Hoa Kỳ trong tháng qua, vào thứ Sáu tuần tới. Khả năng tăng tốc lãi suất có thể củng cố thêm lập luận của Fed về tác động lạm phát từ các mức thuế đã áp dụng và do đó hỗ trợ cho đồng USD.

Ý kiến của nhà phân tích (USD)

"Với quyết định về lãi suất của Fed, chúng tôi kỳ vọng các yếu tố cơ bản sẽ bị ảnh hưởng chủ yếu bởi bất kỳ bất ngờ nào của Trump. Tuy nhiên, các nhà hoạch định chính sách của Fed dự kiến sẽ phát biểu trong tuần tới và nếu họ tỏ ra đủ ôn hòa, có thể sẽ gây áp lực lên USD. Ở cấp độ kinh tế vĩ mô, việc công bố lãi suất GDP quý 4 năm 2024 và lãi suất PCE tháng 2 dự kiến sẽ tạo ra lãi suất."

GBP – BoE vẫn giữ nguyên, CPI tháng 2 của Anh sắp tăng

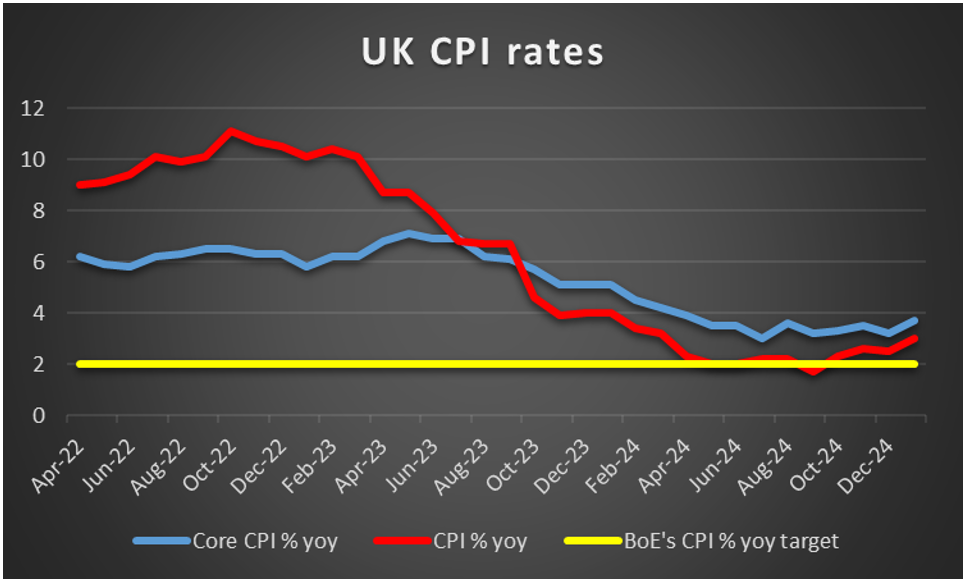

Đối với các nhà giao dịch đồng bảng Anh, chúng tôi xin lưu ý rằng BoE vẫn giữ nguyên như dự kiến ngày hôm qua, và bình luận trong tuyên bố kèm theo rằng "một cách tiếp cận dần dần và thận trọng đối với việc tiếp tục nới lỏng chính sách tiền tệ là phù hợp", có thể đã làm thay đổi giọng điệu theo hướng diều hâu. Tuy nhiên, chúng tôi vẫn thấy định hướng của ngân hàng là nới lỏng chính sách tiền tệ hơn nữa, điều này có thể gây áp lực lên đồng bảng Anh và đặc điểm của nó là kỳ vọng của thị trường về việc cắt giảm lãi suất trong cuộc họp tiếp theo của ngân hàng đã tăng lên sau khi công bố. Ở cấp độ kinh tế vĩ mô, chúng tôi lưu ý thị trường việc làm của Anh thắt chặt trong tháng 1, với số liệu thay đổi việc làm tăng vượt kỳ vọng, nhưng tốc độ tăng trưởng thu nhập trung bình đang chậm lại. Trong tuần tới, chúng tôi lưu ý đến việc công bố số liệu PMI sơ bộ của tháng 3 và tỷ lệ bán lẻ của tháng 1, nhưng công bố chính dự kiến sẽ là tỷ lệ CPI của tháng 2. Việc lãi suất không chậm lại hoặc thậm chí có thể tăng tốc có thể cung cấp một số hỗ trợ cho đồng bảng Anh vì việc công bố sẽ ngụ ý áp lực lạm phát dai dẳng trong nền kinh tế Anh, trong khi sự chậm lại có thể gây áp lực lên đồng bảng Anh vì sẽ khuyến khích BoE tiến hành cắt giảm lãi suất nhiều hơn.

Ý kiến của nhà phân tích (GBP)

“Chúng tôi thấy tỷ lệ CPI của Anh sẽ đóng vai trò trung tâm trong định hướng của đồng bảng Anh vào tuần tới, trong khi về mặt cơ bản, bất kỳ bình luận ôn hòa nào trong tuần tới của Thống đốc BoE Bailey và thành viên MPC Dhingra đều có thể gây áp lực lên đồng bảng Anh.”

JPY – BoJ vẫn giữ nguyên, lạm phát giảm

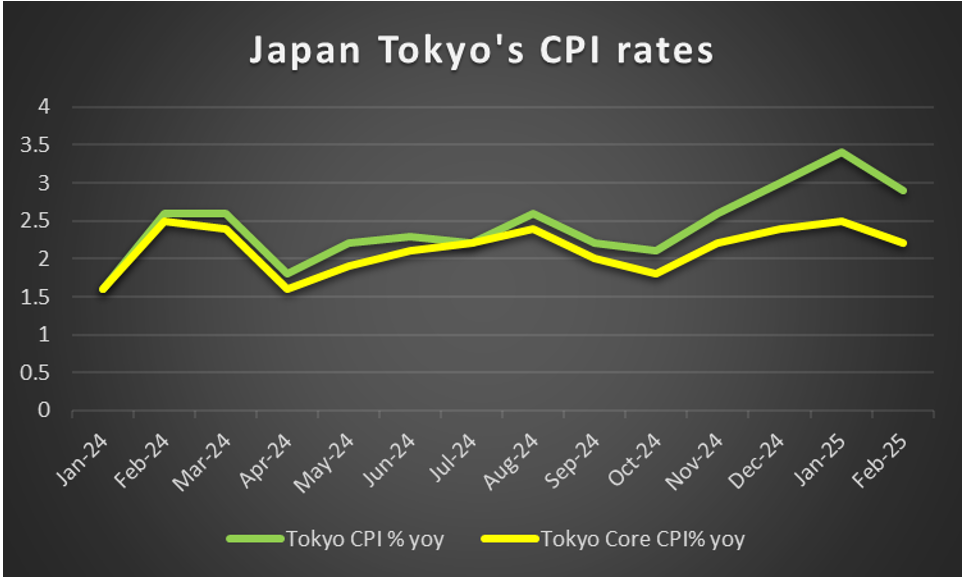

BoJ vẫn giữ nguyên quan điểm vào thứ Ba như dự kiến và có vẻ như vẫn duy trì xu hướng diều hâu, điều này có thể dẫn đến việc tăng lãi suất. Tuy nhiên, trong tuyên bố đi kèm, ngân hàng này cũng nêu bật những rủi ro trong thương mại quốc tế bằng cách tuyên bố rằng "vẫn còn nhiều bất ổn xung quanh hoạt động kinh tế và giá cả của Nhật Bản, bao gồm tình hình đang diễn biến liên quan đến thương mại và các chính sách khác tại mỗi khu vực pháp lý cũng như diễn biến trong hoạt động kinh tế ở nước ngoài". Nhìn chung, chúng tôi lưu ý rằng nếu kỳ vọng hiện tại của thị trường đối với việc ngân hàng thắt chặt hơn nữa chính sách tiền tệ trong năm nay, chúng tôi có thể thấy JPY nhận được một số hỗ trợ. Do đó, chúng tôi lưu ý đến việc công bố bản tóm tắt ý kiến của cuộc họp vào thứ Sáu tuần tới, có thể làm sáng tỏ hơn về ý định của ngân hàng. Nếu chúng ta thấy một số động thái tiếp tục tăng lãi suất trong tương lai, bản công bố này có thể hỗ trợ JPY, trong khi bất kỳ nghi ngờ nào cũng có thể ảnh hưởng. Ở cấp độ kinh tế vĩ mô, chúng tôi lưu ý rằng áp lực lạm phát trong nền kinh tế Nhật Bản đã giảm bớt khi tỷ lệ CPI của tháng 2 chậm lại, thực tế trái ngược với câu chuyện của BoJ. Trong tuần tới, chúng ta sẽ thấy tỷ lệ CPI của Tokyo trong tháng 3 được công bố, đây có xu hướng đóng vai trò là thước đo lạm phát trên toàn quốc và khả năng tăng tốc có thể hỗ trợ cho đồng JPY.

Ý kiến của nhà phân tích (JPY)

“Chúng tôi tiếp tục xem kỳ vọng của thị trường đối với ý định của BoJ là vấn đề chính quyết định hướng đi của JPY. Hơn nữa, chúng tôi cũng nhấn mạnh khả năng dòng tiền trú ẩn an toàn cũng có thể ảnh hưởng đến Yên theo bất kỳ hướng nào tùy thuộc vào tâm lý thị trường.”

EUR – Số liệu PMI sơ bộ tháng 3 được chú ý

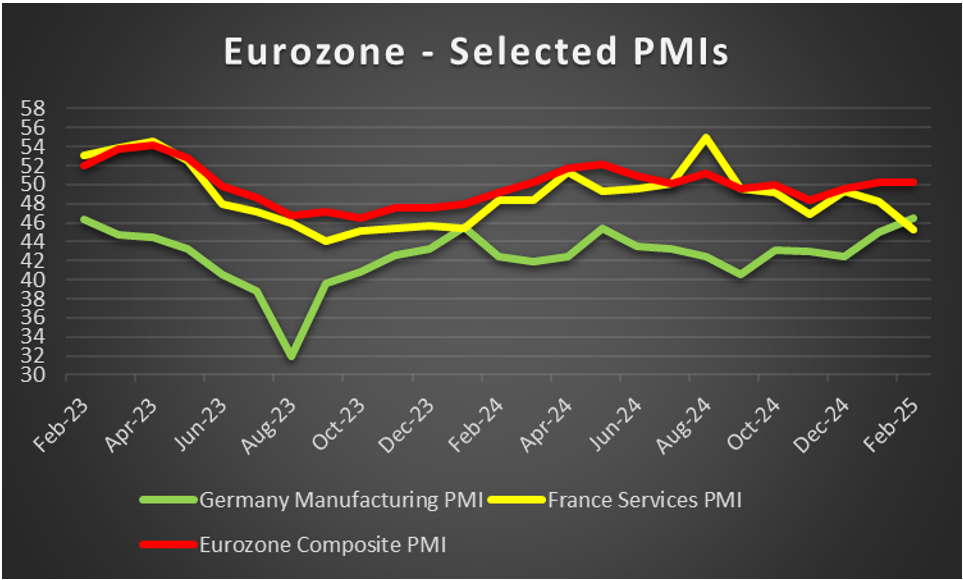

Các nhà giao dịch EUR chủ yếu bận tâm đến các yếu tố cơ bản xung quanh đồng tiền chung trong vài ngày qua. Việc bỏ phiếu gần đây của Quốc hội Đức mới đắc cử để sửa đổi điều khoản trong hiến pháp Đức về thâm hụt 0,35% trong ngân sách của Đức thực tế đã tạo ra các điều kiện cho một chính sách tài khóa mở rộng đáng kể trong Khu vực đồng Euro. Các lĩnh vực chính được chính phủ Đức đầu tư là cơ sở hạ tầng và quốc phòng. Chúng tôi thấy trường hợp bất kỳ tín hiệu nào nữa về việc chính phủ chi tiêu nhiều hơn trên toàn quốc hoặc ở cấp độ EU, sẽ có tác động hỗ trợ cho đồng tiền chung. Mặt khác, cuộc chiến thương mại với Hoa Kỳ và bất kỳ sự leo thang căng thẳng nào nữa trong mối quan hệ thương mại với Hoa Kỳ đều có thể có tác động bất lợi đến EUR. Đặc điểm là Chủ tịch ECB Lagarde đã tuyên bố với Ủy ban EU ngày hôm nay rằng EU cần phải sẵn sàng cho một vụ tống tiền thuế quan từ Hoa Kỳ. Ở cấp độ tiền tệ, chúng tôi thấy trường hợp ý định ôn hòa của ECB vẫn hiện diện và do đó có thể gây áp lực lên EUR trong tuần tới nếu chúng được tăng cường. Một vấn đề có xu hướng gây ra một số nghi ngờ về việc nới lỏng chính sách tiền tệ hơn nữa của ECB có thể chính là ý định mở rộng tài khóa của EU vì chúng có thể thúc đẩy giá cả. Ở cấp độ kinh tế vĩ mô, chúng tôi nhấn mạnh việc công bố số liệu PMI sơ bộ cho tháng 3 vào thứ Hai và có ý định tập trung vào lĩnh vực sản xuất của Đức. Sự cải thiện của hoạt động kinh tế có thể đóng vai trò hỗ trợ cho EUR.

Ý kiến của nhà phân tích (EUR)

“Chúng tôi kỳ vọng các yếu tố cơ bản sẽ tiếp tục dẫn đầu cho đồng tiền chung trong tuần tới và ý định mở rộng hơn nữa trong chính sách tài khóa của EU có thể hỗ trợ đồng EUR. Ngược lại, bất kỳ tuyên bố ôn hòa nào của các quan chức ECB cũng có thể gây áp lực lên đồng tiền chung trong tuần tới.”

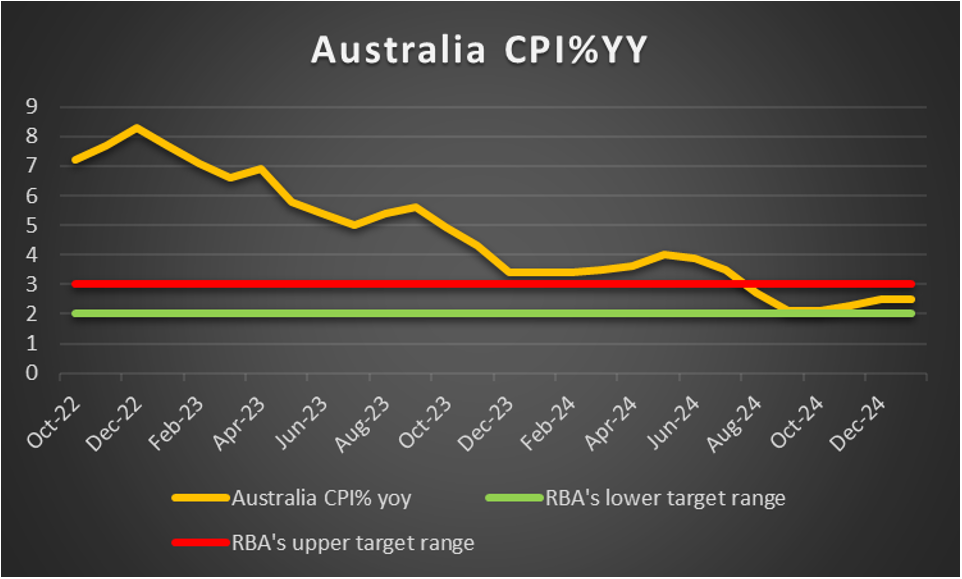

AUD – Tỷ lệ CPI tháng 2 là trọng tâm đối với các nhà giao dịch Úc

Đồng đô la Úc có vẻ như đang mất dần vị thế khi tâm lý tránh rủi ro thống trị thị trường trong những ngày cuối tuần. Về mặt cơ bản, xét đến nhận định của thị trường rằng đồng đô la Úc là tài sản rủi ro hơn trên thị trường ngoại hối, nếu chúng ta thấy tâm lý tránh rủi ro tăng lên trong tuần tới, chúng ta có thể thấy đồng đô la Úc mất thêm vị thế và ngược lại. Ngoài ra, chúng ta cũng đừng quên mối quan hệ kinh tế chặt chẽ giữa Trung Quốc và Úc, và khả năng cải thiện các điều kiện của nền kinh tế Trung Quốc có thể hỗ trợ đồng đô la Úc. Về mặt tiền tệ, chúng tôi kỳ vọng RBA sẽ duy trì sự nghi ngờ về việc cắt giảm lãi suất sâu rộng sắp tới và tiếp tục dựa trên dữ liệu, thậm chí có thể rút ngắn thời hạn do sự không chắc chắn trong nền kinh tế quốc tế và định hướng ra bên ngoài của Úc. Ngay cả việc số liệu thay đổi việc làm trong tháng 2 giảm xuống mức âm cũng có thể bị bỏ qua, điều này thường có xu hướng cho thấy RBA sẽ nới lỏng chính sách tiền tệ, vì tỷ lệ thất nghiệp vẫn không đổi ở mức tương đối thấp, ngụ ý rằng tình hình việc làm tại Úc đang rất căng thẳng. Do đó, chúng tôi nhấn mạnh ở cấp độ kinh tế vĩ mô, vào thứ Tư tuần tới, việc công bố tỷ lệ CPI của Úc trong tháng 2. Nếu lãi suất cho thấy áp lực lạm phát vẫn tiếp diễn trong nền kinh tế Úc, chúng ta có thể thấy đồng đô la Úc nhận được một số hỗ trợ vì điều này có thể làm gia tăng thêm bất kỳ nghi ngờ nào về việc RBA có cắt giảm lãi suất rộng rãi hay không, vì trọng tâm chính của ngân hàng này là lạm phát.

Ý kiến của nhà phân tích (AUD)

“Trong tuần tới, một cách tiếp cận có thể gây rủi ro từ thị trường có thể ảnh hưởng đến đồng đô la Úc, trong khi sự chú ý của các nhà giao dịch Úc dự kiến sẽ là việc công bố tỷ giá CPI tháng 2 của Úc và khả năng áp lực lạm phát vẫn tiếp diễn có thể hỗ trợ đồng đô la Úc .”

CAD – Cuộc bầu cử sắp diễn ra?

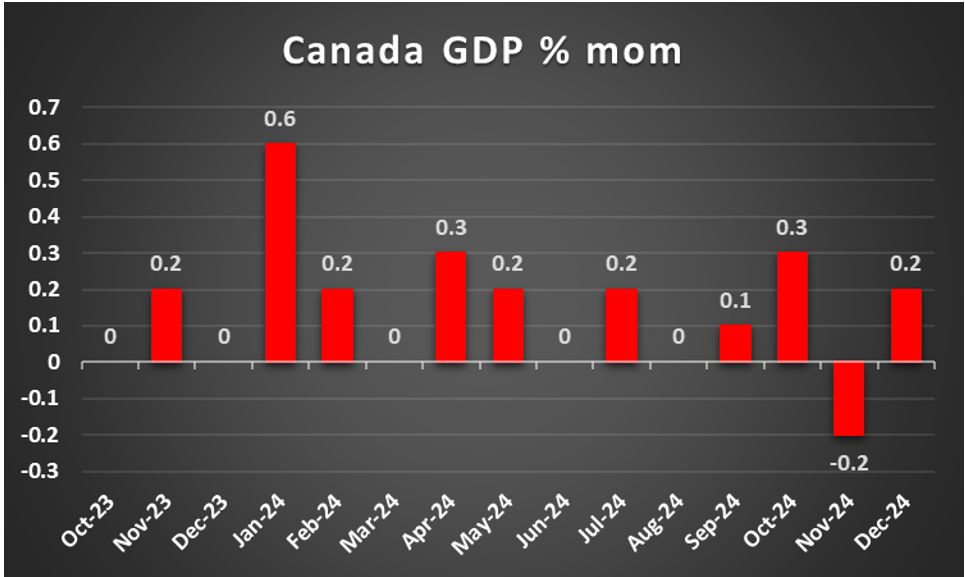

Ở cấp độ chính trị, các nhà giao dịch CAD đã rất bất ngờ khi Mark Carney, cựu Thống đốc BoC và là nhà lãnh đạo mới của Đảng Tự do và Thủ tướng Canada dự kiến sẽ kêu gọi một cuộc bầu cử bất thường vào ngày 28 tháng 4. Với việc Đảng Tự do đang có thành tích rất tốt trong các cuộc thăm dò gần đây, đã giành lại được vị thế đã mất trước Đảng Bảo thủ và hơn thế nữa, Thủ tướng Carney có thể sẽ cố gắng ổn định vị thế của mình ngay bây giờ, hơn là sau này, với cuộc chiến thương mại với Hoa Kỳ và với việc một cuộc bầu cử phải được tổ chức dù sao vào tháng 10 năm nay. Ở cấp độ cơ bản, bất kỳ sự leo thang nào nữa của cuộc chiến thương mại với Hoa Kỳ đều có thể gây áp lực lên CAD, cũng như bất kỳ tâm lý thị trường không ưa isk nào. Cũng ở cấp độ cơ bản, chúng tôi lưu ý rằng giá dầu tăng vào hôm qua và hôm nay và giá vàng đen tiếp tục tăng trong tuần tới, có thể hỗ trợ Loonie, với vị thế là nền kinh tế sản xuất dầu lớn của Canada. Ở cấp độ tiền tệ, BoC dường như đang nới lỏng hơn nữa thái độ ôn hòa của mình sau những bình luận của Thống đốc BoC Macklem ngày hôm qua và nếu điều đó trở nên rõ ràng hơn trong tuần tới, thì nó có thể hỗ trợ cho CAD. Ở cấp độ kinh tế vĩ mô, đây là một lịch khá trống trong tuần tới đối với các nhà giao dịch CAD, ít nhất là cho đến thứ Sáu, khi Tỷ lệ GDP hàng tháng của Canada được công bố và khả năng chậm lại có thể gây áp lực lên Loonie.

Ý kiến của nhà phân tích (CAD)

“Chúng tôi kỳ vọng các yếu tố cơ bản sẽ dẫn dắt CAD trong tuần tới, với khả năng BoC ít ôn hòa hơn sẽ hỗ trợ. Đồng thời, tâm lý rủi ro ngoài thị trường có thể gây áp lực lên CAD trong khi ở cấp độ kinh tế vĩ mô, chúng tôi lưu ý đến việc công bố tỷ lệ GDP của Canada cho tháng 2 vào thứ sáu tuần tới.”

Bình luận chung

Như một lời kết, chúng tôi kỳ vọng USD sẽ giảm bớt sự thống trị của mình trên thị trường FX vì các bản phát hành của Hoa Kỳ dự kiến sẽ giảm về số lượng và mức độ nghiêm trọng nếu so sánh với vài ngày qua. Một kịch bản như vậy có thể cho phép các loại tiền tệ khác được chú ý, do đó tạo ra sự kết hợp cân bằng hơn trên thị trường FX. Chúng tôi cũng lưu ý sự suy yếu của TRY do tình hình bất ổn chính trị ở Thổ Nhĩ Kỳ và khả năng leo thang căng thẳng chính trị có thể gây áp lực lên TRY hơn nữa. Trên thị trường chứng khoán Hoa Kỳ, chúng tôi lưu ý sự nghi ngờ của phe bán vì các chỉ số chứng khoán chính của Hoa Kỳ dường như đã dừng lại sự sụt giảm tự do trong bốn tuần. Tuy nhiên, sự gia tăng bất ổn giữa những người tham gia thị trường có thể dẫn đến những khoản lỗ tiếp theo trong tuần tới đối với cổ phiếu Hoa Kỳ và ngược lại. Đối với giá vàng, kim loại quý đã đạt mức cao kỷ lục mới và phe mua dường như vẫn duy trì sự thống trị của mình, tuy nhiên giá kim loại quý có thể đã đạt đến mức quá mua và có thể chín muồi cho một đợt điều chỉnh giảm.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Peter Iosif, ACA, MBA