Khi tuần này sắp kết thúc, sự chú ý đã chuyển sang tuần tiếp theo với cuộc họp chính sách của Fed

Thêm bất ổn thương mại, căng thẳng địa chính trị và dữ liệu kinh tế không mấy ấn tượng vào một cái bát, trộn lẫn chúng và làm nổi bật nhu cầu vững chắc đối với một trong những cuộc đấu giá trái phiếu dài hạn của Hoa Kỳ được theo dõi chặt chẽ nhất trong lịch sử gần đây.

Thị trường

Thêm bất ổn thương mại, căng thẳng địa chính trị và dữ liệu kinh tế không mấy ấn tượng vào một cái bát, trộn lẫn chúng và làm nổi bật nhu cầu vững chắc đối với một trong những cuộc đấu giá trái phiếu dài hạn của Hoa Kỳ được theo dõi chặt chẽ nhất trong lịch sử gần đây. Kết quả: lợi suất trái phiếu cốt lõi thấp hơn đáng kể. Lợi suất trái phiếu của Hoa Kỳ giảm thêm 4,4-7,6 điểm cơ bản trong một động thái làm phẳng giá vào hôm qua. Sự lạc quan, nếu có, sau khi Hoa Kỳ và Trung Quốc khôi phục lệnh ngừng bắn thương mại Geneva đã nhanh chóng tan biến sau khi Trump đe dọa áp đặt thuế quan thương mại đơn phương trong khoảng hai tuần nữa. Trên mặt trận địa chính trị, căng thẳng với Iran đang ngày càng tăng cao. Sự hồi hộp đã gia tăng trong vài ngày qua và lên đến đỉnh điểm khi Israel ném bom các cơ sở hạt nhân của Iran qua đêm. Hai chỉ huy quân sự hàng đầu đã thiệt mạng cùng với một số nhà khoa học nổi tiếng. Iran đã bắt đầu phản ứng trả đũa. Giá dầu tăng vọt hơn 13% tại một số thời điểm. Giá dầu Brent đã thu hẹp một số mức tăng đó nhưng vẫn giao dịch quanh mức 75 đô la/thùng, mức cao nhất kể từ đầu tháng 4. Khoảng một tháng trước, giá dầu Brent đã phải vật lộn để không giảm xuống dưới 60 đô la/thùng. Dữ liệu kinh tế ngày hôm qua bao gồm PPI chậm hơn dự kiến và số đơn xin trợ cấp thất nghiệp tăng bất ngờ lên 248 nghìn. Cả hai đều có tầm quan trọng thứ yếu nhưng diễn ra sau khi CPI giảm nhẹ vào ngày hôm trước nhưng vẫn được coi là lý lẽ để mua một số trái phiếu. Và cuối cùng là đợt bán trái phiếu kỳ hạn 30 năm của Hoa Kỳ. Nhu cầu ổn định và phiên đấu giá đã dừng lại thông qua lợi suất trái phiếu kỳ hạn 30 năm, gây ra một số đợt phục hồi nhẹ trên đường cong đại diện cho tất cả các loại rủi ro mà thị trường Hoa Kỳ cần phải giải quyết gần đây: lạm phát, tài chính công, tăng trưởng, thể chế. Trái phiếu chính phủ Đức cũng thu hút một giá thầu (nơi trú ẩn an toàn), đẩy lợi suất xuống 2,9-7,3 điểm cơ bản trong một đợt tăng giá phẳng tương tự. Sự yếu kém của đồng đô la đã đẩy cặp EUR/USD lên mức cao nhất kể từ năm 2021 ở phía bắc 1,16 trước khi thu hẹp mức lỗ xuống dưới mức đó khi đóng cửa. Tâm lý tránh rủi ro qua đêm cũng đang giúp đồng bạc xanh một chút, có thể là thông qua giá dầu cao hơn (Hoa Kỳ đã chuyển từ nước nhập khẩu năng lượng ròng sang tự chủ rồi sang xuất khẩu ròng), nhưng chúng tôi không chắc đây có phải là động lực lâu dài hay không. Chủ đề địa chính trị có xu hướng tồn tại trong thời gian ngắn đối với thị trường và không bù đắp được tất cả các yếu tố tiêu cực khác của đồng đô la. Nhưng tất nhiên, nó có thể định hình tông điệu cho ngày hôm nay. Thị trường chứng khoán là một biển đỏ trong các giao dịch ở châu Á và được thiết lập để mở cửa ở mức thấp hơn ở châu Âu và Hoa Kỳ. Kho bạc mở rộng mức tăng và Bunds có thể sẽ làm như vậy khi thị trường tiền mặt mở cửa. Câu chuyện tài chính của Đức đã chuyển sang bối cảnh trong vài tuần qua nhưng điều đó không có nghĩa là mọi thứ đang nhàn rỗi. Tờ Financial Times đưa tin rằng Đức đang tìm cách đẩy nhanh chi tiêu từ quỹ cơ sở hạ tầng trị giá 500 tỷ euro của mình bằng cách giải quyết tình trạng tồi tệ của đường sắt trước. Điều này đã trở thành biểu tượng cho nhiều năm đầu tư thiếu hụt của Đức.Không còn nữa: khoản đầu tư cơ sở hạ tầng trị giá 22 tỷ euro dành cho năm 2025 (trong đó 10,5 tỷ euro dành cho đường sắt) sẽ tăng lên 35 tỷ euro một năm cho đến năm 2029. FYI: khoản này nằm ngoài cam kết chi tiêu quốc phòng không giới hạn trên thực tế mà Đức đã đưa ra vào đầu tháng 3. Khi tuần này sắp kết thúc, sự chú ý đã chuyển sang tuần tiếp theo với cuộc họp chính sách của Fed sẽ là tâm điểm. Lãi suất sẽ không thay đổi, bất chấp áp lực từ Nhà Trắng, bao gồm cả tổng thống Trump (tranh luận về việc cắt giảm 100 điểm cơ bản) và Phó Tổng thống Vance. Sự thất vọng ngày càng tăng của Nhà Trắng đang gây ra suy đoán trên thị trường rằng Trump có thể sớm (ngay sau quyết định của Fed?!) đề cử người kế nhiệm Powell. Ý tưởng là với tư cách là chủ tịch Fed trong bóng tối, ông có thể bắt đầu nói chuyện với thị trường về việc hạ lãi suất khi tiếp quản chiếc mũ bảo hiểm vào tháng 5 năm sau.

Tin tức và quan điểm

Cuộc khảo sát việc làm của KPMG và REC UK do S&P Global biên soạn về thị trường lao động Anh cho thấy những tín hiệu trái chiều. Báo cáo chỉ ra hoạt động tuyển dụng tại Anh tiếp tục giảm vào tháng 5 khi các thành viên khảo sát báo cáo rằng sự tự tin yếu hơn về triển vọng và lo ngại về chi phí đã làm giảm việc tuyển dụng nhân viên. Việc làm cố định giảm với tốc độ nhanh hơn một chút. Đồng thời, mức giảm trong hóa đơn tạm thời là chậm nhất trong sáu tháng. Về phía cung của thị trường lao động, nguồn cung ứng viên tăng với tốc độ nhanh nhất kể từ cuối năm 2020 trong bối cảnh có báo cáo về tình trạng sa thải và ít cơ hội việc làm hơn. Tỷ lệ việc làm vẫn giảm với tốc độ vững chắc, cho thấy nhu cầu thấp hơn, nhưng sự suy thoái đã dịu đi trong giai đoạn khảo sát. Tăng trưởng tiền lương tăng trở lại, nhưng vẫn thấp hơn xu hướng.

Chính phủ Ba Lan đã công bố một số biến số kinh tế trên trang web của mình sẽ được sử dụng làm cơ sở cho ngân sách năm tới. Chính phủ dự kiến lạm phát hàng năm sẽ giảm xuống còn 3% vào năm 2026 , so với mức 3,4% của NBP trong báo cáo lạm phát tháng 3. Chính phủ giữ nguyên dự báo tăng trưởng năm 2026 ở mức 3,6%. Mức lương trung bình được dự kiến là 6,7% cho toàn bộ nền kinh tế quốc gia và ở mức 6,9% (từ mức 7,7% trong dự báo tháng 4) cho khu vực doanh nghiệp. Chính phủ dự kiến tỷ lệ thất nghiệp đã đăng ký là 4,9%.

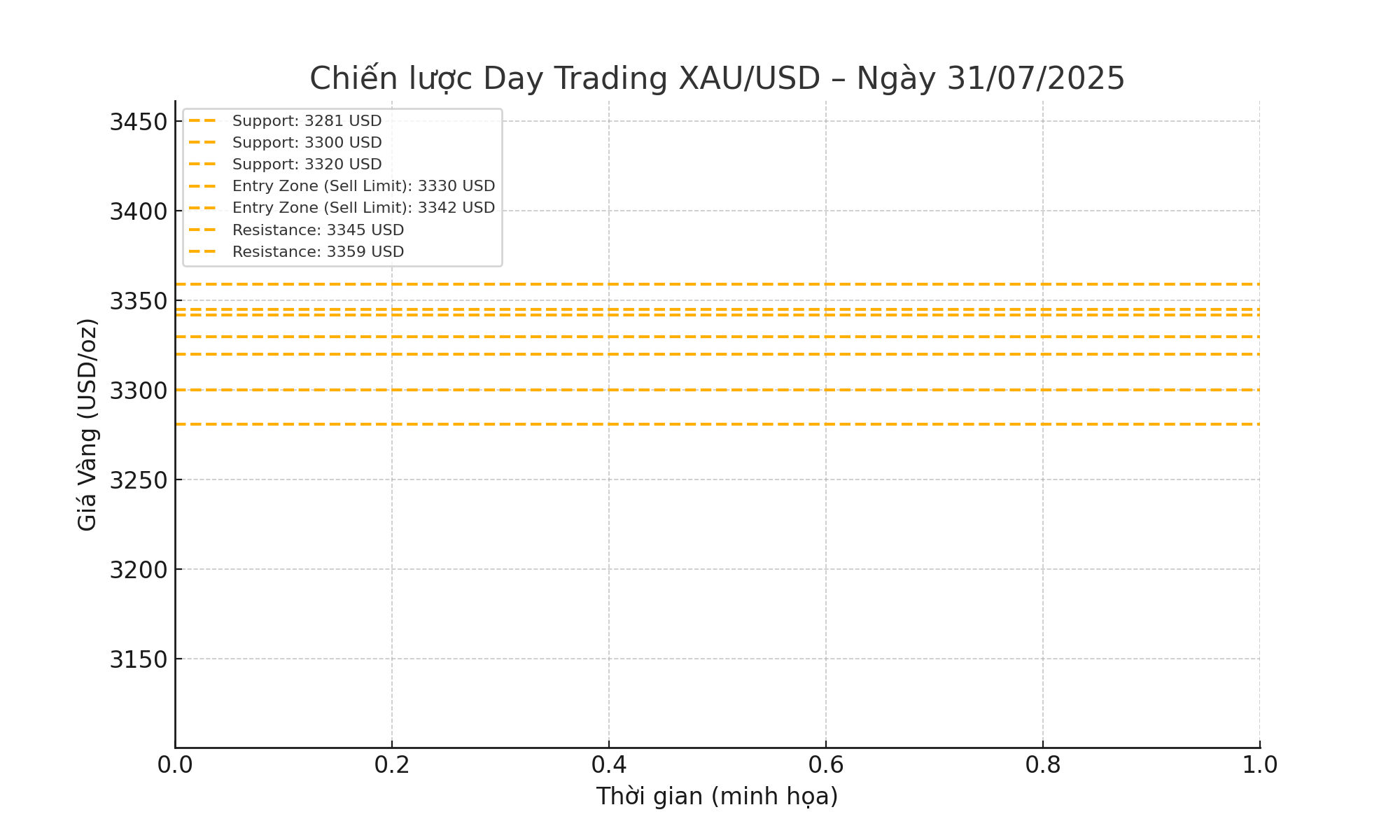

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

KBC Market Research Desk