Khủng hoảng niềm tin vào đồng đô la lên đến đỉnh điểm – Yên và Euro ăn mừng trong khi Powell thận trọng

Đồng đô la đang trượt dốc không chỉ vì thanh khoản yếu và dữ liệu yếu mà còn vì niềm tin. Thị trường đang bắt đầu đặt câu hỏi về một trong những giả định nền tảng đằng sau vị thế tiền tệ dự trữ của đồng đô la: một Fed độc lập

Đồng đô la đang trượt dốc không chỉ vì thanh khoản yếu và dữ liệu yếu mà còn vì niềm tin. Thị trường đang bắt đầu đặt câu hỏi về một trong những giả định nền tảng đằng sau vị thế tiền tệ dự trữ của đồng đô la: một Fed độc lập, chống lạm phát. Với việc Tổng thống Trump gia tăng áp lực công khai lên Powell để cắt giảm lãi suất "ngay bây giờ", chúng ta không chỉ đang tán tỉnh bằng lời lẽ hoa mỹ mà chúng ta đang phải đối mặt với nguy cơ mất uy tín.

Hãy nói rõ ràng: Sự suy yếu của đồng USD không chỉ là về những vết nứt kinh tế đang hình thành. Đây là sự mất niềm tin rộng hơn. Lời lẽ của Trump báo hiệu rằng ngay cả Nhà Trắng cũng đang dẫn đầu một sự suy thoái. Và điều đó có nghĩa là câu chuyện dự phòng thông thường - "chúng ta mạnh mẽ, Fed ủng hộ chúng ta" - đang bắt đầu trở nên tồi tệ. Sự sụt giảm đồng đô la vào Thứ Hai Phục sinh không phải là sự may rủi. Đó là một cuộc càn quét sạch sẽ: kỳ vọng về lãi suất đã được định giá lại và lớp vỏ bảo vệ an toàn của đồng đô la đã bị ảnh hưởng.

Chúng ta hiện đang ở sâu trong "Tariff Fallout: Real Economy Edition". Các hiệu ứng trễ đang xuất hiện trong băng dữ liệu ban đầu rất tinh tế, nhưng đủ để phá vỡ các mô hình và làm rung chuyển các bảng dữ liệu. Các chỉ số mềm như ISM, PMI và Chỉ số bất ngờ kinh tế đã được tung ra. Bây giờ câu hỏi đặt ra là chúng sẽ chảy vào các bản in cứng nhanh như thế nào. Hãy nghĩ đến biên lợi nhuận thu hẹp, hàng tồn kho không đạt yêu cầu và việc xem xét lại chung về định hướng tương lai của công ty. Đây là nơi dữ liệu ngừng thì thầm và bắt đầu dao động.

Trong bối cảnh này, cặp USD/JPY đang lao dốc, và không khó để hiểu tại sao. Đồng yên đáp ứng mọi tiêu chí: đây là nơi trú ẩn an toàn sạch sẽ với bối cảnh trong nước vững chắc, và với CPI Tokyo dự kiến sẽ tăng vào thứ Sáu, BoJ có thể giữ vững lập trường. Bất kỳ xu hướng thắt chặt nào được nhận thấy bất kể thận trọng đến mức nào cũng sẽ tạo thêm động lực. Nếu Washington đưa điều khoản tăng giá đồng yên vào thỏa thuận thương mại đang chờ xử lý, con đường đến mức 135 sẽ nhanh chóng mở ra.

Trong khi đó, EUR/USD đã cắt qua mức 1,15 như thể nó thậm chí không hề tồn tại. Mức rõ ràng tiếp theo là gì? 1,20. Nhưng chúng ta đừng vội mừng. Đợt tăng giá này không hẳn là về sức mạnh của đồng euro mà là về sự vỡ mộng của đồng đô la. Khu vực đồng euro không hẳn là ngọn hải đăng của sự lạc quan hai đợt cắt giảm nữa của ECB vẫn còn trong tầm ngắm. Nhưng trong những thời điểm như thế này, dòng vốn sẽ theo đuổi tính thanh khoản và sự ổn định tương đối. Điều đó khiến đồng euro trở thành người ngồi sau trong một động thái do USD dẫn đầu, chứ không phải là người lái.

Trong ngắn hạn, đà tăng của EUR/USD có thể vượt ngưỡng, nhưng trường hợp cơ bản của chúng tôi sẽ giới hạn mức di chuyển quanh mức 1,15–1,16 trừ khi Powell nhượng bộ hoặc bị sa thải cả hai kịch bản đều có xác suất thấp nhưng tác động lớn. Thị trường đang đánh hơi thấy rủi ro, nhưng họ vẫn chưa định giá ngày tận thế. Hãy theo dõi S&P Global PMI và Fed phát biểu chặt chẽ trong tuần này để biết dấu hiệu đầu hàng hoặc phản kháng.

Về tính biến động, nó sẽ còn tồn tại. FX đã quay trở lại, và với dữ liệu kinh tế vĩ mô của Hoa Kỳ ít ỏi nhưng mang tính chính trị, hãy mong đợi mọi lời phát biểu từ các diễn giả của DC hoặc Fed sẽ như một quả lựu đạn nổ.

Liệu lở đất có tiếp tục tăng tốc từ đây không? Không chắc chắn nhưng động lực là một con thú thất thường, và ngay bây giờ, chủ nghĩa ngoại lệ của Hoa Kỳ đang trượt trên lớp băng ngày càng mỏng hơn. Chúng ta đừng quên điều đã thúc đẩy giao dịch đó ngay từ đầu: thu nhập. Tăng trưởng thu nhập không ngừng nghỉ, theo từng quý khiến mọi sự dao động vĩ mô đều giống như một đợt giảm giá để mua. Nhưng bây giờ? Mùa báo cáo thu nhập đang trong tình thế khó khăn, và nếu băng ghi chép của công ty không mang lại kết quả, sàn nhà có thể lại nứt.

Chắc chắn, một vài bất ngờ tăng giá có thể ngăn chặn tình trạng chảy máu thậm chí có thể dụ dỗ một nỗ lực chiến thuật quay trở lại tài sản của Hoa Kỳ. Nhưng đó là một yêu cầu lớn trong một băng ghi âm vĩ mô đang nhấp nháy sự không chắc chắn trên diện rộng. Hướng dẫn về phía trước là nơi chôn cất xác chết. Các CEO không ngốc nghếch họ đang nhìn chằm chằm vào chi phí đầu vào, sự kéo dài của hàng tồn kho và tiếng ồn thuế quan, và họ sẽ hướng dẫn một cách thận trọng. Đó không phải là cách bạn xây dựng sự mở rộng bội số.

Bây giờ, liệu một tiêu đề về thỏa thuận thương mại có thể cứu vãn tình hình không? Có thể. Nhật Bản là ứng cử viên sáng giá, và nếu có điều gì đó được ký kết không chỉ là một vở kịch chính trị, nó có thể làm dịu đi tâm lý rủi ro. Nhưng chúng ta đừng tự lừa dối mình hầu hết các đối tác thương mại lớn của Hoa Kỳ đã được miễn thuế. Trump đang yêu cầu các quốc gia không còn nhiều điều để nhượng bộ phải nhượng bộ. Đó không phải là một thỏa thuận đó là một sự ép buộc về quan hệ công chúng.

Trong khi đó, có một câu chuyện ngày càng lan rộng rằng Hoa Kỳ bị định giá quá cao và phần còn lại của thế giới đang được bán. Tuyệt. Nhưng dòng chảy tái cân bằng toàn cầu không thực sự lạc quan về rủi ro. Khi các nhà đầu tư chuyển hướng khỏi tài sản của Hoa Kỳ, đó không phải là một trò chơi giá trị mà là một chuyến bay đến sự bất đối xứng. Và sự thay đổi đó? Nó có thể biến một sự điều chỉnh thành một chuỗi. Bởi vì việc phòng ngừa rủi ro tại Hoa Kỳ cho dù thông qua vol, lệnh bán khống USD hay lệnh mua dài hạn EM tạo ra các vòng phản hồi. Các biện pháp bảo vệ đẩy nhanh nỗi đau. Chào mừng đến với nghịch lý của vị thế phòng thủ: bạn phòng ngừa càng tốt, bạn càng mất tiền nhanh hơn.

Vậy là chúng ta đang ở trong vùng xám đó. Quá sớm để gọi là sự phục hồi, quá mong manh để chấp nhận rủi ro. Đồng đô la đang ở thế phòng thủ, cổ phiếu đang trong sương mù và trái phiếu đang theo dõi Fed bị chính trị tra tấn. Điều đó để lại gì cho các nhà giao dịch? Sự kiên nhẫn, nhanh nhẹn và sự ràng buộc chặt chẽ với niềm tin. Chúng ta không ở trong một thị trường xu hướng chúng ta đang ở trong một thị trường mìn.

Quan điểm

Đôi khi, giao dịch sạch nhất là không giao dịch. Ngồi yên, để rạp xiếc lăn qua, và xem băng ghi hình khi tín hiệu giành lại lợi thế trước tiếng ồn. Bởi vì ngay bây giờ? Tỷ lệ tín hiệu trên tiếng ồn đã bị phá vỡ. Kịch tính của Powell, lời nói của Trump và các tiêu đề được viết để có rủi ro tiêu đề tối đa không có gì trong số đó mang lại cho bạn lợi thế, chỉ là sự giật mình.

Mọi người đều tập trung vào viễn cảnh viễn vông Trump có thể thực sự sa thải Powell không? Rất khó xảy ra. Ngay cả khi ông ấy cố gắng, ngoại giao kênh sau sẽ sáng lên như Quảng trường Thời đại. Bessent sẽ không xuất hiện trên Bloomberg TV, ông ấy sẽ ở chế độ kiểm soát thiệt hại hoàn toàn, soạn thảo các kịch bản dự phòng cho thị trường và truyền thông của Fed. Vụ kiện pháp lý thì mỏng, chi phí chính trị cao, và hình ảnh? Tàn bạo. Sa thải Powell không thiết lập lại Fed nó sẽ phá hủy uy tín của tổ chức đồng đô la.

Mối nguy hiểm thực sự không nằm ở hành động, mà nằm ở mối đe dọa. Ngay khi thị trường bắt đầu nghĩ rằng sự độc lập của Fed bị tổn hại (tức là khả năng 60-70%) thậm chí chỉ là về mặt quang học bạn sẽ có một sự định giá lại mang tính cấu trúc: phí bảo hiểm rủi ro mở rộng, lợi suất trái phiếu tách khỏi dự báo đường hướng chính sách và bội số cổ phiếu bị nén lại. Bởi vì một khi ngân hàng trung ương trở thành một nhánh khác của chính sách tài khóa, thì mỗi lần in CPI trở thành một lần tung đồng xu. Đó không phải là cách bạn duy trì giá thầu tiền tệ dự trữ.

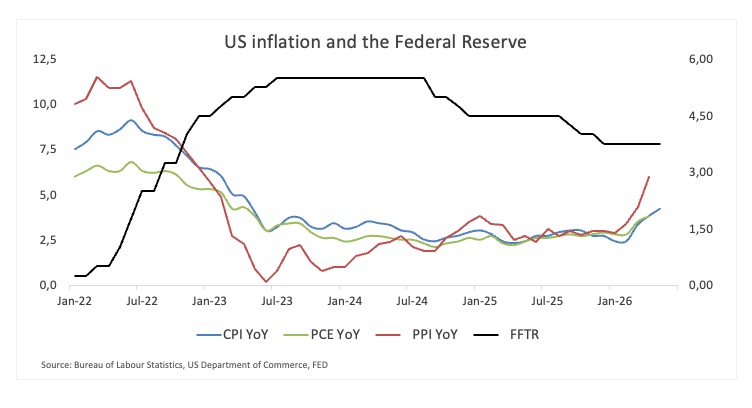

Nhưng đây là sự thay đổi: Powell vẫn nắm giữ các lá bài hiện tại. Ông ấy có thể cắt giảm. Không phải vì Trump đã nói vậy, mà vì dữ liệu đã thì thầm "cắt giảm" dù sao đi nữa. Sự kéo dài của thuế quan là có thật, và thiệt hại về phía cầu đang chậm lại. Chắc chắn, lạm phát có thể tăng lên trong thời gian tới, nhưng đó chỉ là ma sát rủi ro sâu xa hơn là tăng trưởng bị đình trệ trước các điều kiện tài chính chặt chẽ hơn và sự suy giảm niềm tin kinh doanh. Tốt hơn là chạy trước hơn là đuổi theo nó.

Vậy tại sao Powell không bóp cò? Có thể ông ấy đang cố gắng bảo vệ sự độc lập của Fed bằng cách từ chối nhảy theo nhịp điệu của Trump. Có thể ông ấy đang chờ dữ liệu khó hơn. Nhưng ông ấy càng chờ lâu, ông ấy càng có nguy cơ bị coi là phản ứng thay vì chủ động. Và trong thị trường này, quang học là một nửa trận chiến.

Đối với Trump ông ta không nói khoác, nhưng ông ta đang chơi trò đòn bẩy. Giữ Powell lại sẽ cho ông ta một vật tế thần hoàn hảo nếu mọi thứ trở nên tồi tệ. Sa thải ông ta, và mọi bản in kinh tế xấu sẽ trở thành một cuộc trưng cầu dân ý MAGA. Trump biết điều đó. Ông ta giữ Powell gần, không phải vì tin tưởng mà vì sự cần thiết về mặt chiến thuật.

Tóm lại? Số phận của đồng đô la phụ thuộc vào sự kiểm soát của câu chuyện. Nếu Powell giữ vững lập trường và dữ liệu đảo chiều, chúng ta có thể ổn định. Nhưng nếu Trump tiếp tục thúc đẩy và Powell nhượng bộ quá muộn, thị trường sẽ không thưởng cho ông ấy thị trường sẽ trừng phạt ông ấy vì đã chớp mắt. Các nhà giao dịch ngoại hối nên suy nghĩ theo các dải xác suất, không phải các trường hợp cơ bản.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Stephen Innes