Lạm phát của Trung Quốc chuyển sang dương vào tháng 6, nhưng áp lực giảm phát vẫn còn

Lạm phát CPI đã quay trở lại mức tăng trưởng dương theo năm lần đầu tiên kể từ tháng 1. Tuy nhiên, xét theo từng tháng, áp lực giá giảm vẫn tiếp diễn.

Lạm phát CPI đã quay trở lại mức tăng trưởng dương theo năm lần đầu tiên kể từ tháng 1. Tuy nhiên, xét theo từng tháng, áp lực giá giảm vẫn tiếp diễn.

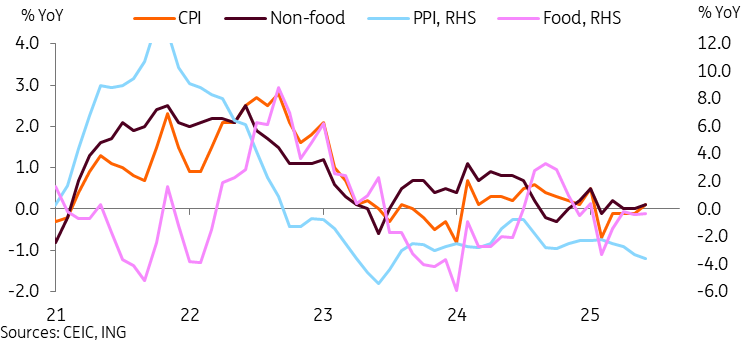

CPI tiêu đề của Trung Quốc đã phá vỡ chuỗi bốn tháng giảm phát

Lạm phát chỉ số giá tiêu dùng của Trung Quốc trong tháng 6 đã quay trở lại mức dương lần đầu tiên kể từ tháng 1, tăng lên 0,1% so với cùng kỳ năm trước từ mức -0,1% so với cùng kỳ năm ngoái vào tháng 5, vượt qua kỳ vọng của thị trường.

Theo phân loại phụ, thực phẩm vẫn nằm trong vùng giảm phát ở mức -0,3% YoY, tháng thứ năm liên tiếp giá thực phẩm âm. Hầu hết các sản phẩm thực phẩm vẫn mắc kẹt trong giảm phát, với sức kéo lớn nhất từ thịt lợn (-8,5%) và trứng (-7,7%). Ngoại lệ bao gồm các sản phẩm thủy sản (3,4%) và trái cây (6,1%).

Lạm phát phi thực phẩm đã cải thiện trong tháng với mức tăng 0,1% so với cùng kỳ năm trước, giúp bù đắp cho sự kéo giá thực phẩm. Lạm phát cao nhất thuộc về tiểu loại "vật tư và dịch vụ khác". Tiểu loại này đã chứng kiến mức tăng 8,1% so với cùng kỳ năm trước, trong khi hầu hết các tiểu loại phi thực phẩm khác vẫn chậm chạp. Trong khi các tiểu loại như quần áo (1,6%) và giáo dục , văn hóa và giải trí (1,0%) có số liệu so với cùng kỳ năm trước khá, thì số liệu so với tháng trước của cả hai đều là -0,1%, cho thấy áp lực giá giảm vẫn còn.

Lạm phát chỉ số giá sản xuất tiếp tục giảm xuống mức -3,6% so với cùng kỳ năm trước, đánh dấu tháng thứ 33 liên tiếp giá cả giảm và là mức thấp nhất trong 23 tháng.

Tiêu đề CPI trở lại mức dương nhưng lạm phát thực phẩm và PPI vẫn trong tình trạng giảm phát

Việc tập trung nhiều hơn vào việc ngăn chặn sự cạnh tranh giá cả không lành mạnh có thể mất thời gian để chuyển thành dữ liệu lạm phát

Trong nửa đầu năm, lạm phát CPI của Trung Quốc vẫn ở mức giảm phát nhẹ là -0,1% so với cùng kỳ năm trước, trong khi giảm phát PPI vẫn ở mức -2,8% so với cùng kỳ năm trước. Kết hợp với chỉ số giảm phát GDP liên tục âm, giảm phát vẫn là mối lo ngại.

Một trong những lý do chính là chu kỳ co thắt có sự cạnh tranh giá cả gay gắt cũng như đóng băng tiền lương và cắt giảm lương. Đây sẽ là một thách thức khó giải quyết. Tuy nhiên, các nhà hoạch định chính sách gần đây đã chuyển sự chú ý sang giải quyết vấn đề, với mục tiêu cải thiện cơ chế thoát khỏi thị trường, khuyến khích hợp nhất và tái cấu trúc, và giải quyết các hoạt động phi thị trường dẫn đến cạnh tranh giá quá mức.

Có khả năng là những nỗ lực tích cực nhằm ngăn chặn những hoạt động này sẽ gây ra một số đau đớn ngắn hạn cho thị trường lao động trước khi mọi thứ được cải thiện. Chúng tôi nghi ngờ rằng, xét đến những trở ngại bên ngoài, một cách tiếp cận dần dần hơn có thể được thực hiện. Mặc dù chúng tôi sẽ không điều chỉnh dự báo theo chủ đề này cho đến khi có sự rõ ràng hơn về việc thực hiện chính sách, nhưng dù sao thì đây cũng là một động lực đáng để theo dõi trong tương lai.

Trong khi đó, sự tăng cường tương đối của CNY trong vài tháng qua và lạm phát liên tục yếu tạo điều kiện cho Ngân hàng Nhân dân Trung Quốc cắt giảm lãi suất thêm vào cuối năm, nếu cần. Với dữ liệu hoạt động giảm nhẹ trong những tháng gần đây, nhưng không báo hiệu cảm giác cấp bách ngay lập tức, hiện chúng tôi kỳ vọng đợt cắt giảm lãi suất tiếp theo sẽ diễn ra vào quý IV.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team