Làn sóng thuế quan tiếp tục gia tăng

Bất chấp những lời lẽ hòa giải thoáng qua từ Tổng thống Trump đúng vậy, Tariff Man đã vẫy một vài cành ô liu thị trường đơn giản là không tin vào điều đó. Các nhà đầu tư vẫn bị ám ảnh bởi nỗi lo về thuế quan

Thị trường

Bất chấp những lời lẽ hòa giải thoáng qua từ Tổng thống Trump đúng vậy, Tariff Man đã vẫy một vài cành ô liu thị trường đơn giản là không tin vào điều đó. Các nhà đầu tư vẫn bị ám ảnh bởi nỗi lo về thuế quan, không thể thoát khỏi sự trả đũa toàn diện 34% từ Trung Quốc, có thể đánh dấu một điểm không thể quay lại. Câu chuyện hiện đã chuyển sang leo thang ăn miếng trả miếng, kéo nền kinh tế toàn cầu đến bờ vực suy thoái do thương mại thúc đẩy.

Nỗi lo sợ từ trước đến nay là chế độ thuế quan nặng tay của Washington có thể khiến cả nền kinh tế Hoa Kỳ và toàn cầu rơi vào suy thoái. Với việc Bắc Kinh hiện đang phản ứng tương tự, những tỷ lệ cược đó đang được định giá lại theo thời gian thực và không theo hướng tăng giá.

Thị trường tiền tệ đã đưa ra phán quyết của họ vào cuối tuần.: không nơi nào an toàn. Đồng đô la, vốn đã dao động, đã có một sự thay đổi đáng kể khi bước vào cuối tuần sau báo cáo việc làm tháng 3 mạnh mẽ đáng ngạc nhiên. Bảng lương phi nông nghiệp đã tăng thêm 228.000 việc làm, dễ dàng vượt qua kỳ vọng và lờ đi dữ liệu khảo sát yếu hơn gần đây. Điều đó đã nâng lợi suất trái phiếu kỳ hạn 10 năm từ mức thấp 3,86% trở lại trên 4,00%, một sự đảo ngược mạnh mẽ trong ngày đã giúp ổn định đồng bạc xanh hiện tại.

Nhưng bối cảnh vĩ mô đang trở nên u ám hơn. NFP này rất có thể là tiếng reo hò cuối cùng trước khi sức nặng của tâm lý sụp đổ, sự lo lắng trong kinh doanh và sự rút lui của người tiêu dùng bắt đầu xuất hiện trong nền kinh tế thực.

Chiến tranh thương mại 2.0 đã chính thức nổ ra, và trong khi sự trả đũa của Trung Quốc được dự đoán rộng rãi, thì quy mô - và hậu quả của thị trường - đã khiến những người đầu cơ giá lên bị sốc. S&P 500 đã mất 5,4 nghìn tỷ đô la vốn hóa thị trường chỉ trong hai ngày, một sự sụt giảm tương tự như sự sụp đổ của COVID và sự hoảng loạn sau Lehman.

Kiểm tra quan điểm: lần cuối cùng thị trường giảm nhanh như vậy 9,5% trong hai ngày Fed đã phản ứng bằng một vòi rồng: QE 500 tỷ đô la, repo hàng ngày 1 nghìn tỷ đô la và mua ETF trái phiếu rác. Lần này? Dế mèn. Powell, trong lần xuất hiện vào thứ sáu, đã xác nhận điều mà các nhà giao dịch lo sợ Fed không vội cắt giảm.

Với lạm phát vẫn đang tăng cao và ngân hàng trung ương bị giới hạn bởi chính uy tín của mình, Fed Powell đơn giản là không có vị thế để đưa ra cùng một loại cứu trợ gây sốc và kinh hoàng như đã làm vào năm 2018–2020. Thực tế đó đang bắt đầu thấm nhuần. Ngay cả khi lãi suất được cắt giảm, chúng sẽ diễn ra muộn hơn và chậm hơn so với mong muốn của thị trường, bởi vì Fed bị trói tay bởi một động lực lạm phát mà họ không thể bỏ qua.

Kết quả cuối cùng là gì? Các nhà giao dịch hiện đang hiệu chỉnh lại kỳ vọng cắt giảm lãi suất một lần nữa, lần này theo hướng ít ôn hòa hơn, chậm hơn, đưa ra mức giá mới cho đồng đô la và để lại các tài sản rủi ro.

Tóm lại: Bulls cần một đường dây cứu sinh trong tuần này. Thay vào đó, họ đã nhận được một cú đấm vào bụng lịch sử. Và với việc Fed bị gạt sang một bên, lạm phát vẫn còn cao và các tiêu đề về chiến tranh thương mại trở nên tồi tệ hơn, chúng ta vẫn chưa đến thời điểm điều chỉnh khi không có một con bò đực nào xuất hiện.

Thị trường ngoại hối

Như chúng tôi đã đánh dấu trong sổ tay tiền tệ của mình tuần này, thị trường FX sẽ sớm bước vào giai đoạn đa mặt nạ rất nhiều tiếng ồn, rất nhiều cú đánh. Tuy nhiên, ẩn sâu bên trong, mọi thứ vẫn xoay quanh cách các nhà giao dịch chạy trước các luồng vốn FX rộng hơn, đó là câu chuyện lớn nhất trên thị trường FX hiện nay.. Rõ ràng, tuần qua đã chứng kiến dòng tiền luân chuyển ra khỏi Hoa Kỳ và vào Châu Âu, với một gợi ý tinh tế nhưng cần thiết về sự hồi hương trở lại Nhật Bản.

Nói như vậy, chúng ta có thể đã chuyển sang giai đoạn thứ hai của chu kỳ ngoại hối chiến tranh thương mại, nơi các dòng "tiền dễ kiếm" theo hướng đã được tạo ra, và trận chiến thực sự hiện nằm ở việc quản lý vị thế căng thẳng trong bối cảnh hiệu ứng bậc hai thông qua dữ liệu kinh tế khi nó lan rộng trên toàn cầu.

Các lệnh bán khống đô la đang đông đúc, và điều đó khiến thị trường trở nên quá nhạy cảm với dữ liệu xấu ở nước ngoài hoặc những bất ngờ kiên cường từ Hoa Kỳ, nơi mà bất ngờ sau này đã tác động qua lăng kính của báo cáo việc làm vững chắc hơn của Hoa Kỳ vào thứ Sáu. Đây là một phần của câu chuyện FX khi dòng chảy định hướng trở thành động lực tường thuật chủ đạo và rủi ro roi vọt là có thật.

Thị trường vàng

Vàng chính thức thoát khỏi đà giảm sau khi giảm mạnh xuống dưới mức quan trọng 3.050-75 đô la điều bắt đầu như một giọt nước đã trở thành một bãi rác khi những người mua dài hạn đông đúc đã rút lui hàng loạt để trang trải các cuộc gọi ký quỹ cổ phiếu. Giảm đòn bẩy cổ điển. Đó là một trong những khoảnh khắc "bán những gì xanh để trả cho những gì đỏ" dường như luôn ảnh hưởng nặng nề nhất đến vàng.

Sau đó là báo cáo NFP mạnh hơn dự kiến vào thứ Sáu, khiến mọi thứ trở nên tồi tệ hơn. Thêm vào đó là việc Powell từ chối mở cửa cắt giảm lãi suất trong thời gian ngắn, và đột nhiên đồng đô la đã bắt đầu tăng giá, lợi suất tăng lên và cánh cửa sập mở ra cổ phiếu tiếp tục giảm và vàng cũng vậy.

Nhưng đối với những người nắm giữ lâu dài như tôi, đây chỉ là tiếng ồn trên màn hình. Những đợt điều chỉnh như thế này là một phần của trò chơi — và không, đợt tăng giá vàng vẫn chưa kết thúc. Những người giao dịch giấy có thể đang nhấn nút hoảng loạn, nhưng chúng ta, những người mua thực tế? Chúng ta đang hướng thẳng đến cửa hàng trang sức. Vàng Thái Lan có thể đang giao dịch ở mức cao ngất ngưởng ฿50.200, nhưng điều đó không ngăn cản tôi tích trữ.

Tôi thậm chí sẽ mua phế liệu ngay hôm nay nếu tôi có thể mua được với giá giảm, và tôi đang để mắt đến US Eagles có giá thấp hơn giá giao ngay tính theo đô la. Đây không phải là kết thúc mà chỉ là một sự thiết lập lại. Và thiết lập lại là khi két sắt trở nên nặng hơn.

Thị trường dầu mỏ

Đúng vậy, giá dầu đã phục hồi từ mức thấp trong ngày sau khi báo cáo NFP lạc quan vẽ nên viễn cảnh bớt bi quan hơn về nền kinh tế Hoa Kỳ nhưng chúng ta đừng tô hồng sự thật: giá dầu thô vừa có đợt tăng mạnh nhất trong nhiều năm.

WTI giảm 14% trong 48 giờ, lao dốc xuống mức 61 đô la trong một động thái theo đúng kịch bản thời Covid. Brent giảm xuống dưới 70 đô la, chạm mức thấp nhất kể từ năm 2021. Chất xúc tác là gì? Một cú đánh kép tàn bạo: đòn tấn công thuế quan của Trump đã làm dấy lên nỗi lo suy thoái toàn cầu, sau đó OPEC+ đã giáng một đòn mạnh, tăng gấp ba lần mức tăng sản lượng vào tháng 5. Thông điệp không thể nhầm lẫn những kẻ gian lận hạn ngạch đang bị tát, và liên minh muốn giá thấp hơn. Chấm hết.

Hàng hóa bị đốt cháy trên diện rộng. Đồng, khí đốt tự nhiên, kim loại — tất cả đều bán mạnh. Nhưng dầu dẫn đầu, vượt ra khỏi phạm vi sáu tháng thoải mái của nó, nơi các biện pháp hạn chế của OPEC và công suất dự phòng đã ru ngủ các nhà giao dịch vào cảm giác tự mãn sai lầm về biến động thấp. Ảo tưởng đó giờ đã chết.

Vol đã bùng nổ. Các quyền chọn dầu giảm giá vừa đạt khối lượng kỷ lục, RSI của WTI đã sụp đổ vào vùng quá bán và CTA đã đảo ngược từ 9% lên 73% bán ròng chỉ trong một phiên giao dịch một sự thay đổi vị thế mà chúng ta chưa từng thấy kể từ vụ sụp đổ của SVB. Các dự báo đang bị cắt giảm nhanh chóng. Mọi người hiện đang phải đối mặt với hai con thiên nga đen khổng lồ của giá dầu: một cuộc chiến thương mại đang di căn và một OPEC+ đang khuất phục trước nền kinh tế thực tế.

Nói như vậy đừng bao giờ bỏ qua rủi ro bật lại trong dầu. Quy tắc số 1 trong dầu thô: khi định vị đi theo chiều dọc, sự đảo ngược có thể rất tàn khốc. Tôi đã sử dụng đợt xả này để che đậy lệnh bán khống Brent trong một năm của chúng tôi ngay vào mục tiêu 65 đô la, khóa chặt một đợt tăng giá khủng khiếp. Với việc Hoa Kỳ vẫn dựa vào các thùng dầu bị trừng phạt từ Iran và Venezuela, vẫn còn những đôi giày cung cấp chưa được thả chỉ là không đủ để chống lại bàn tay nặng nề của OPEC vào lúc này.

Vậy, chúng ta đang hướng đến đâu? Thẳng tiến đến cuối tuần hết sạch mọi thứ trừ bỏng ngô. Hãy để động thái tiếp theo đến với chúng ta. Dầu chỉ nhắc nhở thị trường rằng mọi thứ có thể đổ vỡ nhanh như thế nào.

Nhưng đừng nhầm lẫn những tuần tới sẽ là một chuyến đi đầy căng thẳng đối với những nhà đầu cơ giá dầu thô. Thị trường đang phải đối mặt với một tình huống tiến thoái lưỡng nan: nguồn cung tăng và nhu cầu giảm mạnh. OPEC+ đang đổ thêm dầu vào một thị trường vốn đã bất ổn, ngay khi nỗi lo tăng trưởng toàn cầu được thúc đẩy bởi thuế quan leo thang bắt đầu tác động đến các chỉ số tiêu thụ thực tế. Đây không phải là một giai đoạn nhẹ nhàng. Đây là một cuộc cải tổ mang tính cấu trúc. Và với sự biến động tăng vọt, định vị bị kéo căng và tầm nhìn vĩ mô không mấy sáng sủa, con đường phía trước của dầu thô có vẻ không hề bằng phẳng.

Tóm tắt hàng tuần

Tuần này sẽ được ghi vào sách. Cổ phiếu đã sụp đổ theo cách thực sự mang tính lịch sử, khi cái gọi là "thuế quan qua lại" của Tổng thống Trump đã giáng một đòn nặng nề hơn nhiều so với dự đoán của thị trường. S&P 500 đã lao dốc 9,1%, với các ngành tài chính, năng lượng và công nghệ đều ghi nhận mức lỗ hai chữ số. Giảm hơn 10% trong hai ngày? Đó là sự kiện phần trăm thứ 99 trong bảy thập kỷ trở lại đây chỉ có Thứ Hai Đen (1987), GFC và sự sụp đổ của Covid là sánh ngang.

Chúng ta hiện đang đi sâu vào vùng điều chỉnh: S&P giảm 17% so với mức cao nhất hồi tháng 2, trong khi Nasdaq chính thức bước vào thị trường giá xuống, giảm 23%. Đây không chỉ là một cú đánh mà là sự định giá lại toàn diện về rủi ro, chính sách và tăng trưởng.

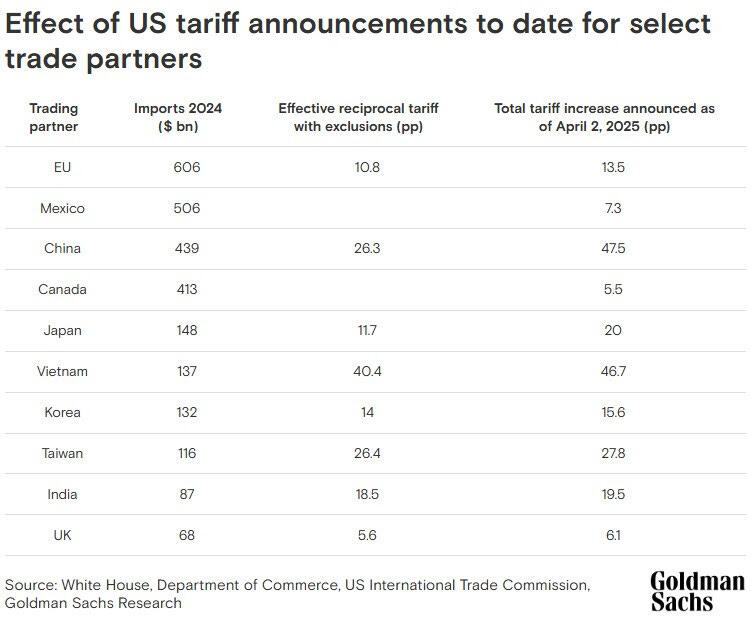

Chúng tôi sẽ không nhắc lại phép tính kỳ quặc đằng sau thuế quan. Tuy nhiên, câu đùa rất rõ ràng: Canada và Mexico được đối xử nhẹ nhàng hơn theo hiệp định USMCA, mức thuế 20% của EU có thể chấp nhận được, nhưng các nhà xuất khẩu EM đã bị đánh bại 46% đối với Việt Nam, 32% đối với Đài Loan, 25% đối với Hàn Quốc. Sự trả đũa diễn ra nhanh chóng. Trung Quốc dẫn đầu cuộc tấn công, và hiện tại mức thuế trung bình có trọng số đối với hàng nhập khẩu của Hoa Kỳ đã tăng vọt lên hơn 20% mức vượt quá cả Smoot-Hawley trong thời kỳ Đại suy thoái. Đó không chỉ là sự lặp lại của lịch sử đó là tiếng hét của lịch sử.

Cuộc tàn sát diễn ra trên diện rộng, nhưng định giá là vùng tiêu diệt những cái tên bội số cao đã bị thiêu rụi khi thị trường kéo dài nỗi đau thu nhập và điều chỉnh phí bảo hiểm rủi ro cao hơn. Vậy, các nhà đầu tư đã trốn ở đâu? Trái phiếu . Các danh mục đầu tư cân bằng với mức độ tiếp xúc thời hạn đã hoạt động tốt hơn, vì lợi suất trái phiếu kho bạc kỳ hạn 10 năm đã giảm gần 30 điểm cơ bản, giảm xuống dưới 4,00%. Các luồng chảy ngược của lạm phát đình trệ làm lu mờ bức tranh thuế quan là lạm phát, nhưng nỗi sợ suy thoái đang chế ngự. Tăng trưởng đang thua cuộc ngay bây giờ và thị trường trái phiếu biết điều đó.

Trump đã công khai thúc đẩy việc cắt giảm lãi suất vào thứ Sáu, nhưng Fed không chịu. Powell giữ nguyên lập trường, nói rằng Fed "đang ở vị thế tốt để chờ đợi sự rõ ràng hơn". Bản dịch: không có sự thay đổi, không có sự hoảng loạn, ít nhất là chưa. Fed sẽ không đến giải cứu và thị trường đang bắt đầu nhận ra điều đó.

Tóm lại: kịch bản vừa thay đổi và các nhà giao dịch hiện đang điều hướng một chế độ chính sách biến động, tương quan bị phá vỡ và tầm nhìn bị suy yếu. Hãy thắt dây an toàn. Mọi chuyện chưa kết thúc.

Đai ốc và bu lông

Găng tay đã được cởi ra. Các mối đe dọa về thuế quan đã chính thức trở thành hiện thực về thuế quan và thị trường mới chỉ bắt đầu định giá hậu quả. Đây không chỉ là một tranh chấp thương mại nữa mà là một cú sốc toàn diện về mặt hệ thống đối với trật tự toàn cầu dựa trên luật lệ mà Hoa Kỳ đã dành 75 năm để xây dựng. Khung đó? Bây giờ nó đang bị xé nát, định hình lại và trả đũa theo thời gian thực.

Và nếu bạn nghĩ đây chỉ là tiếng ồn tiêu đề cho các nhà kinh tế hoặc nhà hoạch định chính sách, bạn sắp phát hiện ra điều ngược lại. Điều này ảnh hưởng đến tất cả mọi người. Nó sẽ chảy vào ngân sách hàng tháng của bạn, nó sẽ làm giảm danh mục đầu tư hưu trí của bạn và cuối cùng sẽ làm lung lay sự an toàn công việc của bạn. Đây không phải là sự cố chuỗi cung ứng mà là sự định giá lại toàn cầu của mọi thứ từ hàng hóa và tiền lương đến phí bảo hiểm rủi ro và dòng vốn.

Thuật ngữ kinh tế cho những gì đang lao nhanh xuống đường ray? Lạm phát đình trệ. Lạm phát cao. Tăng trưởng chậm lại. Một chính sách không có người ở làm tê liệt các ngân hàng trung ương. Đây là một trong những chế độ đau đớn nhất mà các hộ gia đình và nhà đầu tư có thể phải đối mặt, và nếu nó tăng cường, chúng ta đang nói đến sự khốn khổ theo kiểu thập niên 1970 kiểu đã tạo ra Chỉ số khốn khổ thực sự chỉ để nắm bắt mức độ tàn khốc của nó. Trong thập kỷ đó, S&P 500 đã trả lại mức 1,7% thảm hại hàng năm danh nghĩa. Điều chỉnh theo lạm phát? Thậm chí còn tệ hơn.

Fed, hiện tại, đang bị mắc kẹt trong chế độ dây căng. Cắt giảm quá sớm, và họ đổ thêm dầu vào lạm phát. Tăng quá nhiều, và họ đẩy tăng trưởng xuống vực thẳm. Và với thuế quan làm tăng CPI trong khi kìm hãm nhu cầu, không có lối thoát rõ ràng nào. Powell không thể cứu thị trường mà không hy sinh uy tín — và thị trường biết điều đó. Đó là lý do tại sao Fed vẫn giữ nguyên lập trường mặc dù Trump thúc đẩy cắt giảm. Hiện tại.

Xác suất suy thoái trong vòng 12 tháng tới đang tăng vọt hãy gọi là 65% và tăng lên nếu cấu trúc thuế quan vẫn còn nguyên vẹn. Và không giống như năm 2018 hoặc 2019, khi một sự thay đổi ôn hòa có thể cứu vãn tình hình, lần này Fed không có đường băng sạch sẽ. Lạm phát vẫn cao hơn nhiều so với mục tiêu. Lãi suất bị kẹt. Đạn dược chính sách bị hạn chế. Và thiệt hại không còn là lý thuyết nữa 5,4 nghìn tỷ đô la giá trị thị trường cổ phiếu vừa bị bốc hơi trong 48 giờ.

Tóm lại là? Đây không phải là sự suy thoái. Đây không phải là một chu kỳ. Đây là sự thay đổi chế độ vĩ mô. Kỷ nguyên vàng của toàn cầu hóa đang thoái lui, và những gì đang ùa vào để lấp đầy khoảng trống là sự bất ổn, bảo hộ và lạm phát theo thiết kế. Đây là nỗi đau trước khi thiết lập lại và nó đã ở đây.

Biểu đồ tuần

Chế độ thuế quan mới được gọi là "có đi có lại" của Tổng thống Trump đã có tác động mạnh hơn so với những gì Phố Wall đã chuẩn bị. Kế hoạch này sẽ áp dụng mức thuế quan trung bình có trọng số là 18,3% đối với các đối tác thương mại của Hoa Kỳ cao hơn khoảng 300 điểm cơ bản so với mô hình của Goldman Sachs. Trong khi khoảng một phần ba tổng lượng hàng nhập khẩu sẽ được miễn, thì mức thuế thực tế vẫn tăng 12,6 điểm phần trăm một cú sốc lớn đối với hệ thống, làm tăng đáng kể rào cản đối với xung đột thương mại toàn cầu. Đây không phải là một sự điều chỉnh mà là một sự thiết lập lại cơ bản chính sách thương mại của Hoa Kỳ với những tác động thực sự.

Làn sóng thuế quan tiếp tục dâng cao. Theo Goldman Sachs Research, tác động tích lũy của các mức thuế quan "có đi có lại" trong tuần này kết hợp với các biện pháp trước đó được công bố tính đến thời điểm hiện tại trong năm có thể đẩy mức thuế quan thực tế của Hoa Kỳ lên 18,8 điểm phần trăm, vượt qua các ước tính trước đó. Trong một lưu ý ngày 2 tháng 4, Alec Phillips và Elsie Peng thừa nhận rằng các cuộc đàm phán cuối cùng có thể làm giảm một số mức thuế tiêu đề, nhưng nguy cơ trả đũa thêm, leo thang theo từng lĩnh vực cụ thể và lời lẽ cứng rắn hơn về thương mại có nghĩa là tác động cuối cùng có thể đạt mức cao hơn nhiều so với mức tăng 15ppt mà Goldman đã mô hình hóa trước đó.

Goldman phác thảo bốn kênh chính mà thuế quan tác động đến tăng trưởng:

- Một gánh nặng giống như thuế đối với thu nhập khả dụng thực tế và chi tiêu của người tiêu dùng;

- Điều kiện tài chính thắt chặt hơn khi thị trường định giá lại rủi ro vĩ mô và chính sách;

- Đầu tư kinh doanh bị trì hoãn hoặc thu hẹp do chính sách không chắc chắn;

- Sự tăng trưởng khiêm tốn bù đắp cho thâm hụt thương mại đang giảm — không đủ để bù đắp cho cú sốc.

Ngay cả khi có những động lực tài chính khiêm tốn được kỳ vọng từ những điều chỉnh về thuế doanh nghiệp và cá nhân vào cuối năm nay, Goldman cảnh báo rằng những điều này khó có thể bù đắp được sự sụt giảm tăng trưởng do thuế quan và các hạn chế liên quan đến nhập cư.

Về mặt lạm phát, phép toán đơn giản nhưng đau đớn: mỗi lần tăng 1ppt trong tỷ lệ thuế quan hiệu quả sẽ nâng lạm phát PCE cốt lõi lên ~0,1ppt. Điều đó có nghĩa là riêng cú sốc thuế quan này có thể tăng thêm 1,8 điểm phần trăm vào giá cốt lõi một vấn đề lớn đối với Fed vốn đã bị giới hạn bởi lạm phát cứng nhắc và tính linh hoạt hạn chế của chính sách.

Tóm lại: chế độ thuế quan đang chuyển từ rủi ro chính sách thành chất xúc tác vĩ mô và thị trường mới chỉ bắt đầu định giá những tác động bậc hai.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Stephen Innes